Coinbase 周报:下季度宏观趋势、税务季对市场的影响、山寨币能否跑赢市场

DAOSquare热度: 26209

我们认为,2024 第二季度,Crypto 市场在诸多有利形势下表现良好,另外,链上衍生品的竞争正在升温。

原文标题:Weekly: What to expect in Q2?

作者:David Duong ( 机构研究主管 )、David Han ( 机构研究分析师 )

发布日期:March 29, 2024

摘要:我们认为,2024 第二季度,Crypto 市场在诸多有利形势下表现良好,另外,链上衍生品的竞争正在升温。

速览

- 尽管美国假期和企业月末再平衡对流动性进行了一些干扰,但加密货币市场整体来说仍然保持良好。

- 我们在本月早些时候确定的许多不利因素现在已经成为过去,展望未来,我们认为 2024 年第二季度所呈现出来的整体市场局势似乎更有利于 Crypto 的表现。

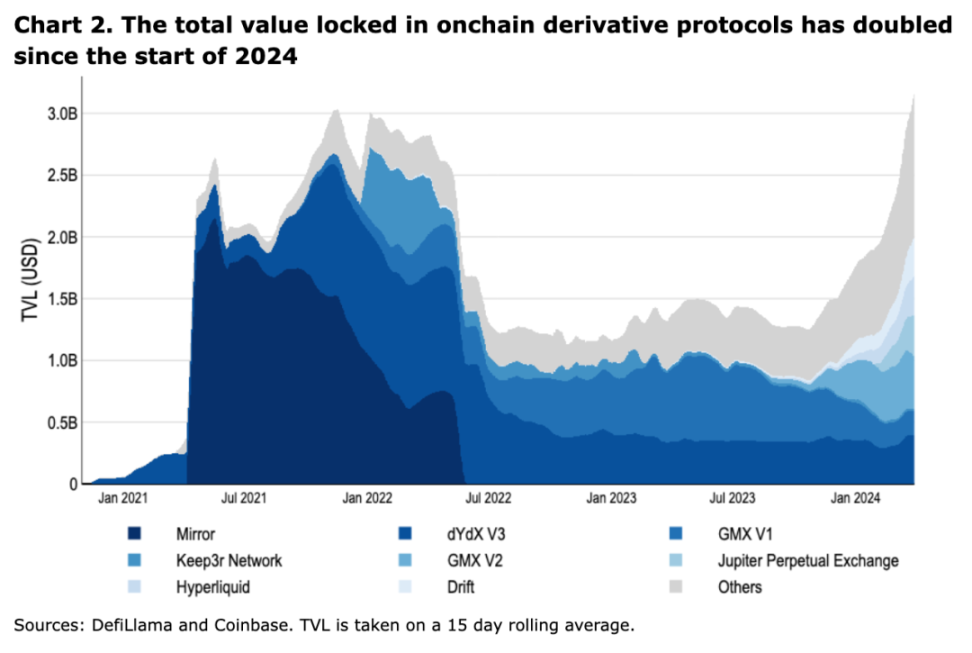

- 与此同时,链上衍生品的总锁定价值(TVL)已达到 34 亿美元的历史新高,尽管整个 DeFi 市场的 TVL 仍比其上一个周期的峰值低约 50%。

市场看点

尽管受到美国假期和企业月末(和季度末)再平衡的流动性干扰,但 Crypto 市场仍保持良好的表现。美元需求通常会在每月 / 每年的这个时候回升。纳税季仍是短期内实现盈利的潜在催化剂。此外,我们认为,做空 MicroStrategy(MSTR)与做多比特币交易的投机者可能是近期市场波动的原因之一。另一方面,我们本月早些时候确定的许多不利因素现在都已经成为过去,展望未来,我们认为 2024 第二季度所呈现出来的整体市场局势似乎更有利于 Crypto 的表现。尽管如此,我们认为这些积极因素可能只会在 4 月下半月开始更加清晰地显现出来。

例如,即将到来的比特币减半(估计在 4 月 16 日至 20 日之间的某个时间)仍然是供应方面值得关注的大事件,我们已经在《Coinbase: 深度分析本次减半后的比特币走势》一文中深入报道了这一点。但在需求方面,许多大型证券公司在对新金融产品(如现货比特币 ETF)进行尽职调查时采用的 90 天审查期最早可能在 4 月 10 日结束。也就是说,大型经纪交易商在允许财富顾问分配客户资产之前,通常会进行严格的 360 度评估。他们的评估彻底检查了(1)此类产品是否满足投资最低限额和流动性门槛,以及(2)必要的日交易、托管和监管报告活动是否对其现有基础设施构成任何无法克服的运营挑战。

也就是说,像摩根士丹利(Morgan Stanley)、美国银行(Bank of America)、瑞银(UBS)和高盛(Goldman Sachs)这样的大型证券公司并不是这里唯一的财富守门人。在这些大型金融集团之外,还存在一些在美国运营的主流财富管理平台。虽然像 LPL Financial 这样的资金管理人通常(并明确)的观察期为三个月,但有些平台的观察窗口更短或更长。我们认为,这可能会在中期时间轴内解锁大量资本,用于在美国进行现货比特币 ETF 交易。

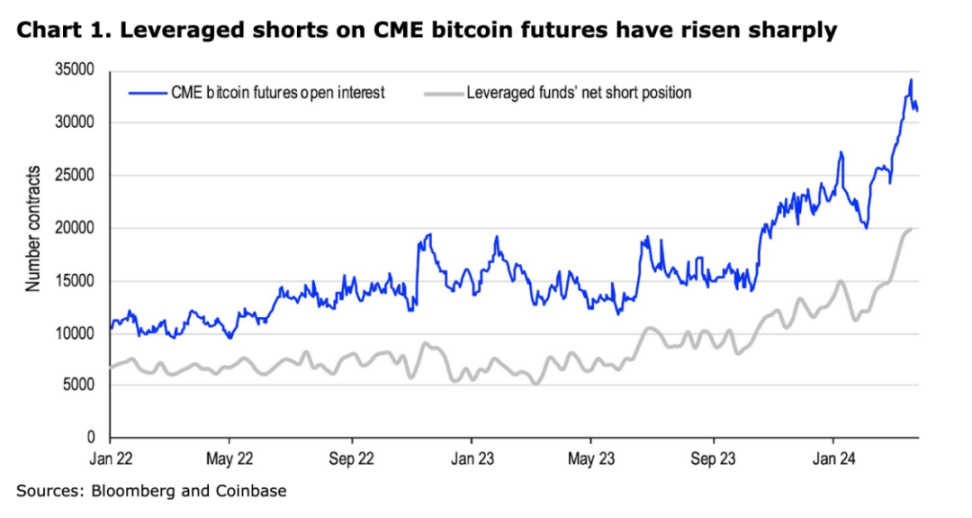

与此同时,根据美国商品期货交易委员会(CFTC)的最新数据,截至 3 月 19 日,CME 的比特币期货杠杆空头头寸水平已攀升至 19,917 的历史新高,这似乎可以表明机构对这一领域的兴趣仍然很高。相比之下,CME 比特币期货的总未平仓合约为 33,196 份,总价值为 1005 亿美元(截至该日期)。我们使用杠杆基金在 CME 比特币期货中的净空头头寸作为比特币基差交易活动的代理指标,类似于国际清算银行(BIS)引用的美国国债期货基差交易活动的代理指标。许多无法直接获得加密货币现货的机构经常利用这种价差来获得长期的比特币敞口。有趣的是,比特币现货和 CME 期货之间的基差(30 天)在 3 月份的平均年化率约为 16%,仅略高于 2 月份的 14%,尽管这种交易有资本要求,但对许多市场参与者来说,这是有利可图的。

链上:衍生品的黎明

另外,高吞吐量和低成本区块空间的可用性增加(在整个熊市中重点关注基础设施建设之后)使新形式的链上产品成为可能。这在链上衍生品领域已经得到嘞体现,其锁定总价值(TVL)已达到 34 亿美金的历史新高,尽管整个 DeFi 市场的 TVL 仍比上一个周期的高点低约 50%。尤其值得注意的是,存入这些协议的抵押品通常仅限于主要的 L1 代币和稳定币。

在许多衍生协议中使用中心化的限价订单簿(CLOB)是更便宜的区块空间带来的直接结果,因为它允许以最低的成本快速创建和取消订单,这对于通过更传统的做市策略实现的流动性交易至关重要。事实上,早期自动做市商(AMM)最初的设计考虑之一是,通过订单簿提供流动性不仅成本太高,而且考虑到长且离散的区块间隔和交易排序的不确定性,导致订单薄的方案通常是行不通的。

在衡量相对于 TVL 的交易量时,CLOB 通常具有比 AMM 更具资本效率的优势。例如,根据 DeFiLlama 的数据,TVL 的两个主要衍生品协议 GMX 和 dYdX 在其版本中具有相似的聚合 TVL 水平(分别为 6.1 亿美元和 5.2 亿美元)。然而在相似的资本基础之上,dYdX 的交易量是 GMX 的 20 倍以上(dydx 约 50 亿每周,而 GMX 则约 2 亿每周)。在某种程度上,资本效率的差异是因为 GMX 利用底层 AMM 来获得流动性,而 dYdX 在 CLOB 上运行。这样可以减少价格影响和滑点,并可能降低费用。

也就是说,由于积分和空投农场、临时费用减免,以及更广泛的市场波动等交易激励措施,交易量在短期内容易被扭曲。此外,对于很多 CLOB 架构,很难将做市商活动与自然交易区分开来。因此,我们认为 TVL 的增长是早期阶段对协议的粘性兴趣更清晰的象征,尽管交易量和收入将最终决定协议的长期成功。

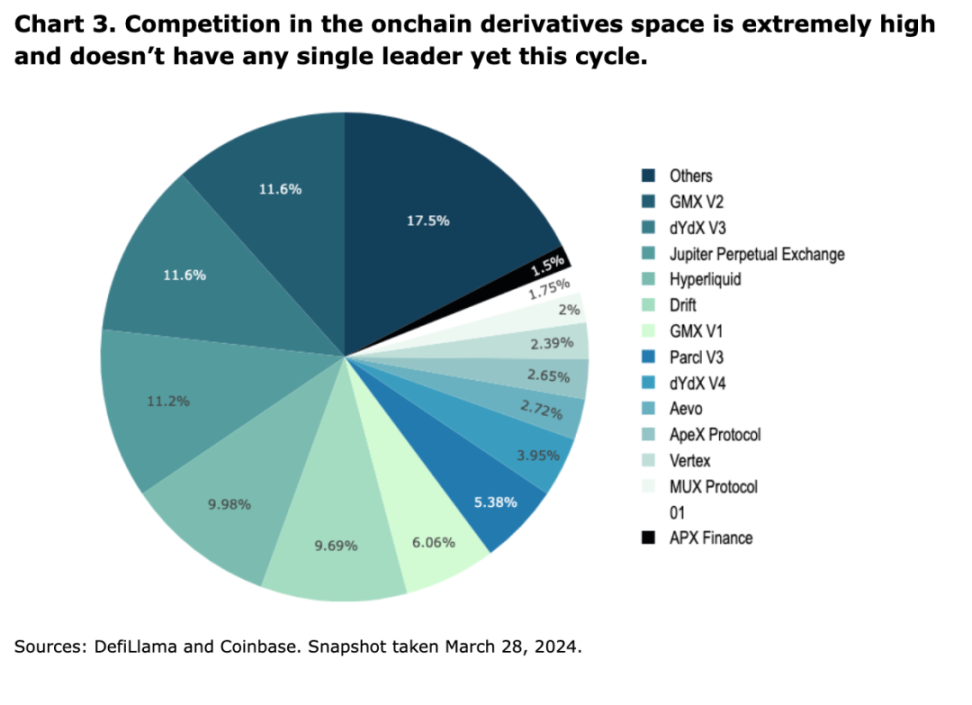

从 TVL 的角度来看,这个周期的衍生协议比上一个周期更加多样化。在 2021 年和 2022 年初的前 TVL 峰值期,前 4 个协议控制了衍生品协议中超过 85% 的 TVL。现在,最大的协议 GMX 在其 V1 和 V2 上控制了 17.7% 的市场 TVL,而 dydx 总共控制了 15.6%(见图 3)。虽然某些协议因其长期存在而处于早期领先优势并积累了信任度,但我们认为该领域的显著赢家还有待确定。

各种扩展策略将影响上手的难易程度、流动性桥和长期技术可扩展性。不同的方法,如 dydx 基于 Cosmos 的专有应用链、GMX 集成到 Arbitrum rollup、Aevo 的专有应用 rollup 以及 Drift 部署到 Solana 上,都需要进行各种权衡。与此同时,来自中心化衍生品交易所的竞争将继续给这些去中心化协议带来性能压力。

Crypto 和传统数据

资料来源:彭博社

Coinbase 交易所和 CES Insights

过去一周,Crypto 市场因成交量增加而走高。由于短期底部可能已经出现,交易员再次增加杠杆多头头寸。过去一周,BTC 和 ETH 永续合约的年化资金费率从 15% 攀升至 50%。主流货币的未平仓合约也在继续攀升,并处于一年多以来的最高水平。随着整体趋势的上升,交易者正在解析山寨币,寻找跑赢上涨市场的方法。然而,还没有一个单一的叙事能够成为赢家,因此我们看到了资本高速地在各个领域循环。

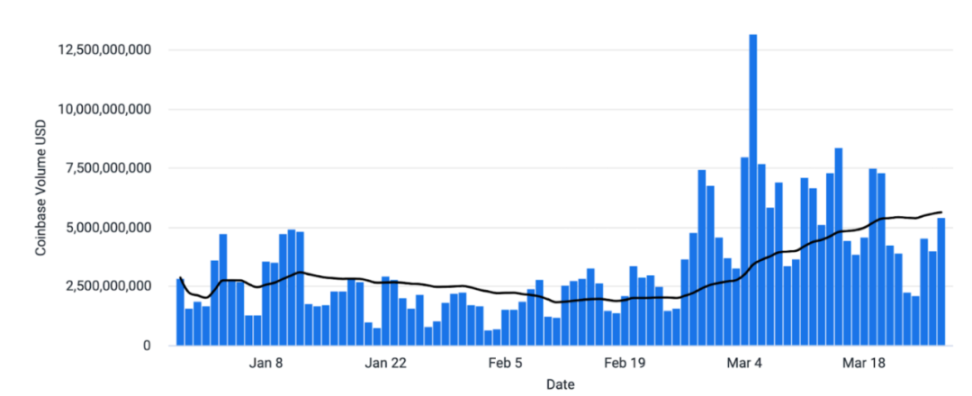

Coinbase 平台交易量(美元)

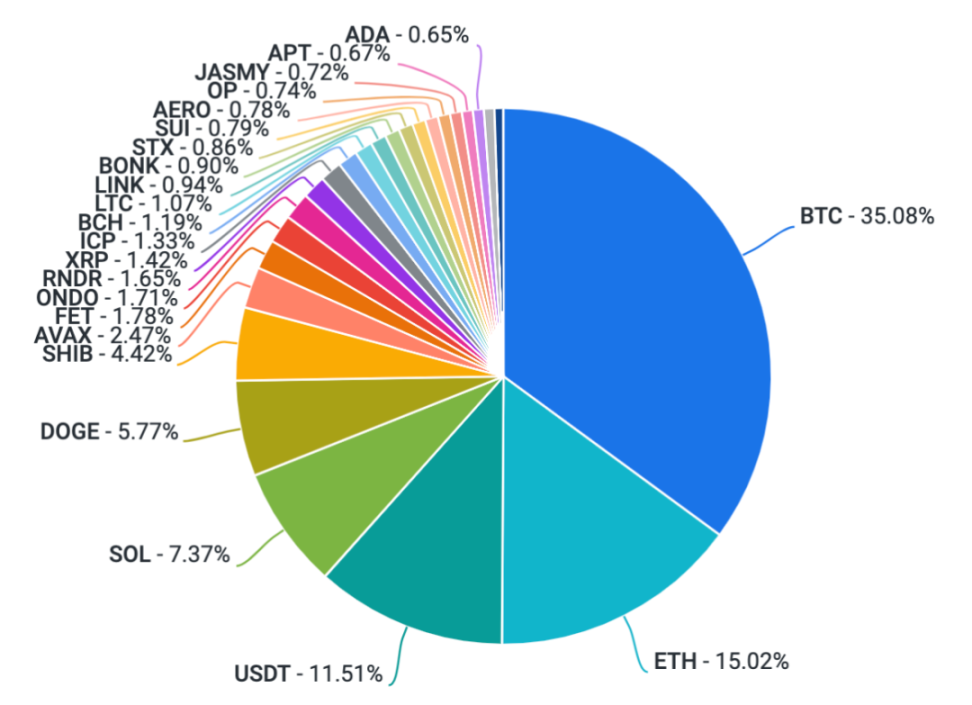

Coinbase 平台交易量(资产比例)

资金费率

值得注意的加密新闻

机构

- BlackRock 的新代币化基金拉近了传统金融与 Crypto 的距离 (Coindesk)

- 如果以太坊获得证券定性,BlackRock 仍将推进现货以太坊 ETF (The Defiant)

监管

- KuCoin 面临美国的刑事指控(The Defiant)

- 美国证券交易委员会面临一项诉讼,内容是寻求将空投从证券分类中豁免(Decrypt)

常规

- Fetch.ai、SingularityNET 和 Ocean Protocol 的币价在拟议的合并计划发布后猛涨(The Block)

Coinbase

- 如何在这个纳税季节保持安全(Coinbase)

全球视野

欧洲

- 欧洲议会批准禁止匿名加密交易(CryptoBriefing)

- 欧盟市场监管机构离最终确定 MiCA 规则再进一步(CoinDesk)

- Patrick Hansen 澄清欧盟监管错误信息:不禁止自托管钱包(bitcoin.com)

- Euronext 首席执行官 Stephane Boujnah 表示,该交易所不打算在没有监管机构支持的情况下引入加密货币交易(路透社)

- 英国财政部发布关于基金代币化的最新报告(The Block)

亚洲

- 新加坡的 DigiFT 推出 US T-Bill RWA 代币(The Block)

- Avalanche 宣布与 Chainlink 以及澳大利亚和新西兰银行集团合作探索链上资产结算(AVAX)

- 韩国投资者请愿进一步推迟加密货币征税(The Block)

未来一周大事件

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容