Glassnode链上周报:现货驱动上涨

Ding HAN, CryptoVizArt, Glassnode热度: 14626

比特币市场表现强劲,现货交易量和交易所存取款量激增,长期持有者获利,新需求增加。币安仍占据市场份额,但近几周有所降温。现货交易量和链上流量增加,支持比特币价格。2020-2021年,Coinbase和其他交易所为净买方,币安为卖方。2023年,所有交易所都为净卖方,直到10月份转变为净买方。新投资者和长期持有者对市场有重要影响。当前市场处于价格发现阶段,需求强劲,但买方更倾向于以做市者身份出价。市场已超过历史最高点,但最近几周有所降温,财富平衡表明狂欢阶段仍处于早期。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Ding HAN,CryptoVizArt,Glassnode

原文来源:glassnode insights

执行摘要

- 比特币在过去12个月的强劲表现的主要原因是现货交易量以及交易所存取款量激增的。

- 通过检查累积成交量差(CVD),我们可以看到,尽管历史上的调整幅度都较小,不到20%,但2023年大部分时间内Taker方的净卖出活动占主导。

- 长期持有者在比特币达到73,000美元的历史最高价时显著进行了获利了结,近几周这一行为有所降温。这伴随着由美国现货ETF带动的新需求增长。

投机增加

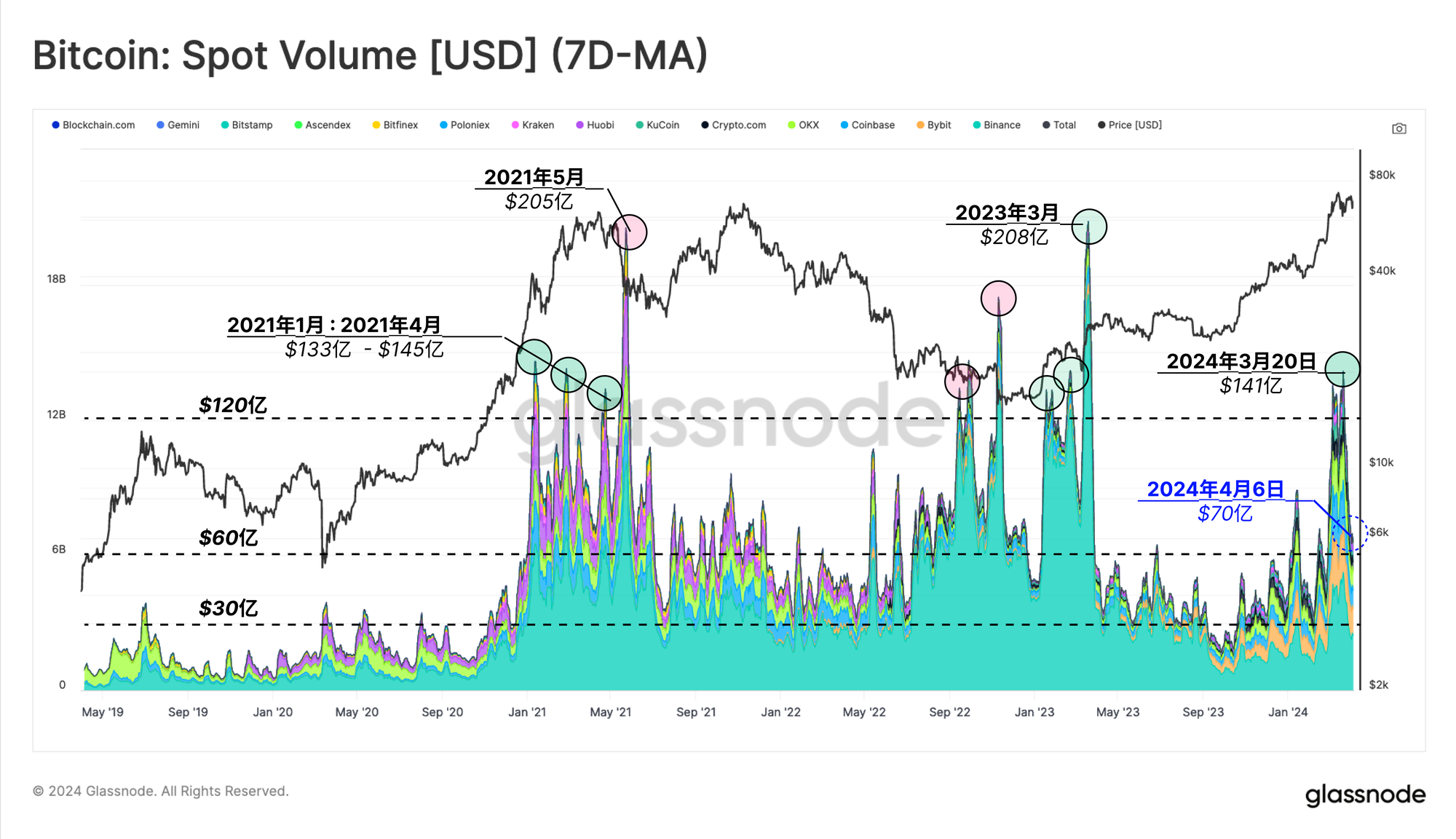

比特币今年的表现依然令人印象深刻,过去一周其价格在6.4万至7.3万美元之间盘整。自2024年1月美国现货ETF上市以来,比特币市场的现货交易量有所增加,到3月中旬,随着市场达到73,000美元的历史最高价(ATH),日交易量达到约141亿美元。

这一规模的现货交易量相当于2020-2021年牛市的高度,尽管最近几周已开始降温,目前为每天70亿美元。

币安在现货市场的市场份额仍占37.5%,然而,相较于上一周期,这种主导地位正在下降。2021年,币安占交易量的50%,但在2022年深熊期间的的交易量占比达到了惊人的85%+。

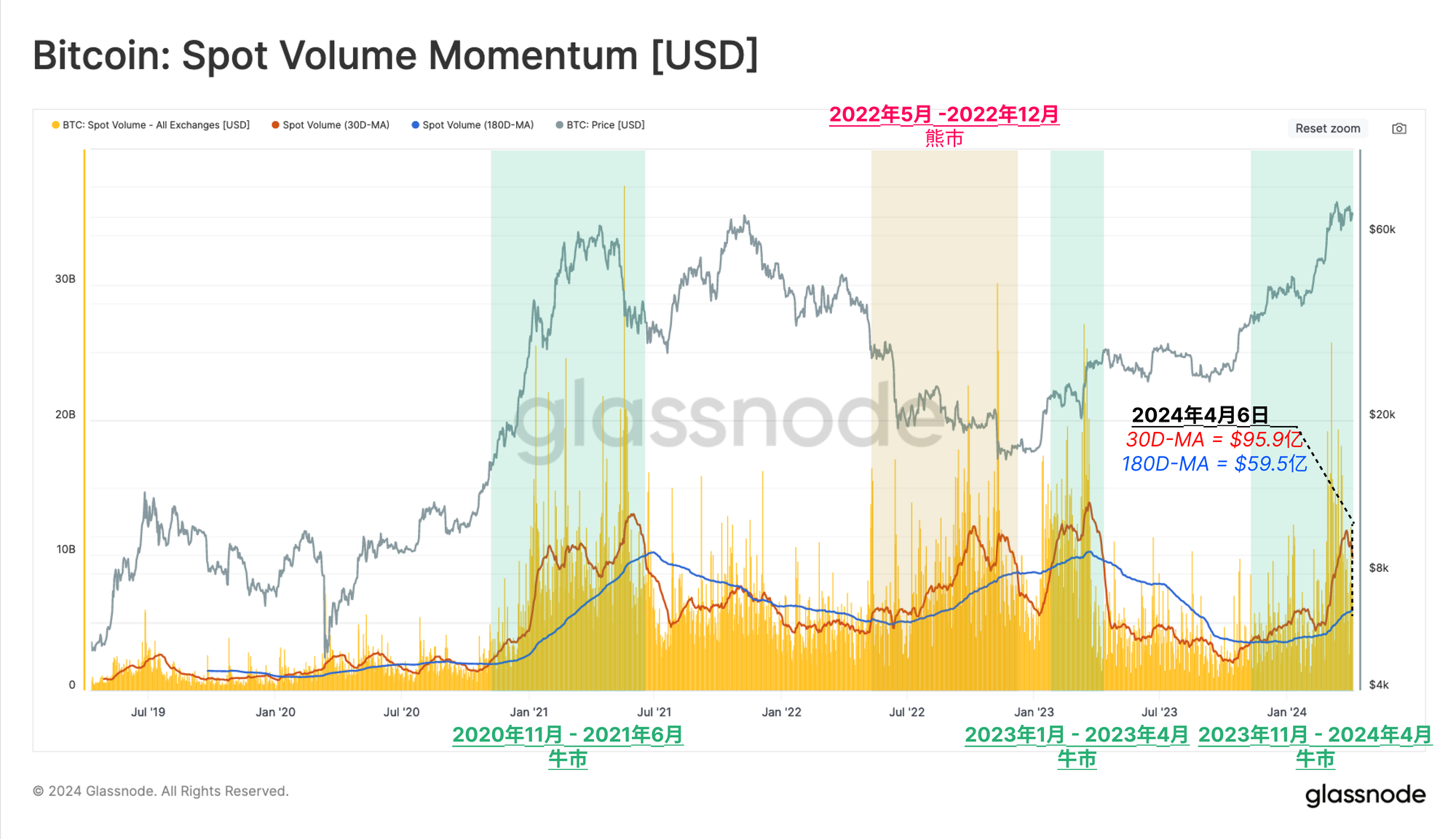

为评估整体市场动能,我们可以使用一个简单的慢/快移动平均模型,应用于现货交易量。在此,我们对比180天移动平均线(慢速)与30天移动平均线(快速),以评估现货交易量是在增温还是在降温。

自2023年10月以来的价格行为显示,较快的平均交易量显著高于较慢的,这表明年初至今的表现得到了现货市场强劲需求的支持。2021年牛市期间,出现了类似的结构。

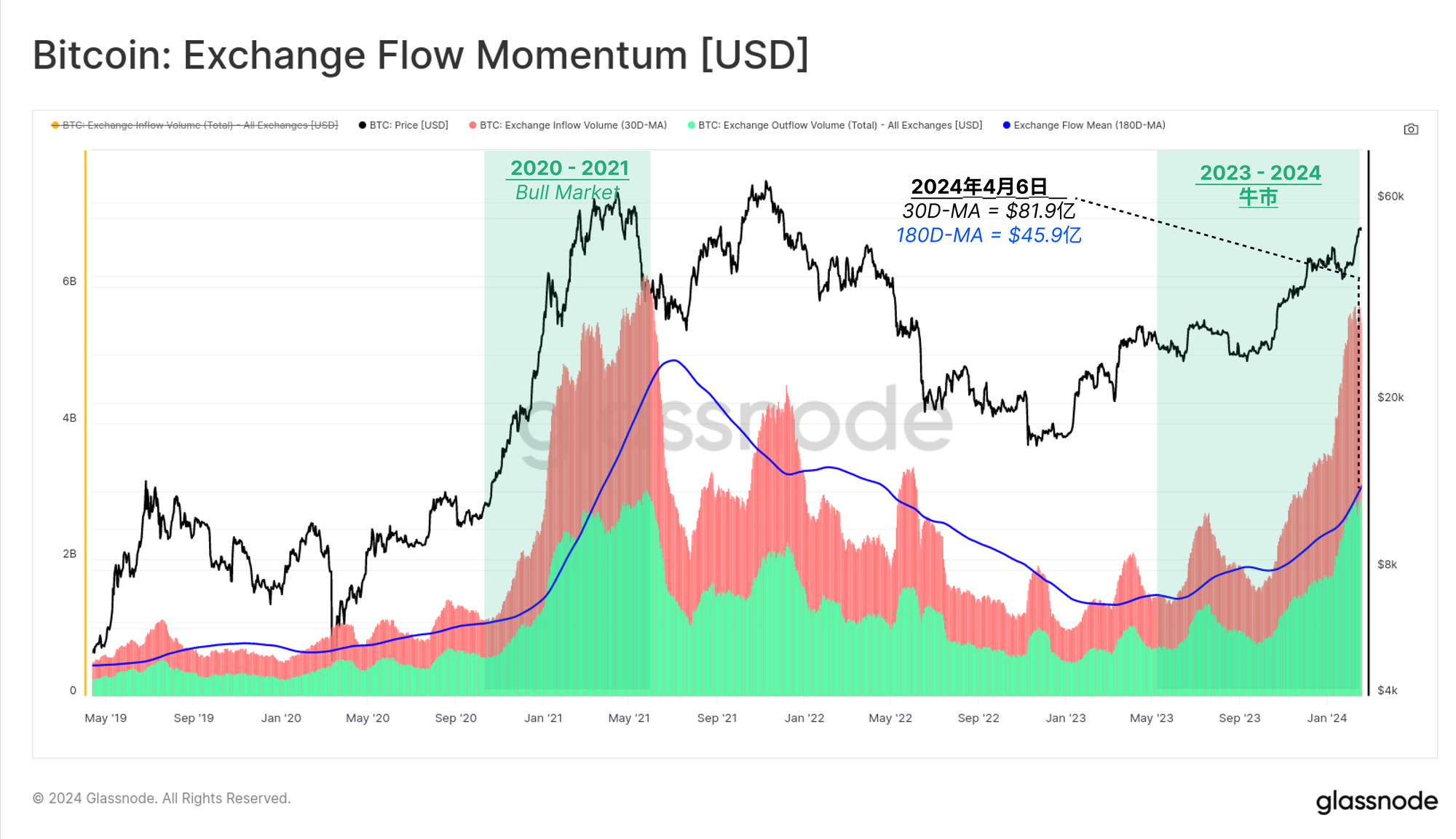

为了支持这一观察,我们可以将类似的快/慢动量指标应用于我们监控的所有交易所钱包中的链上转账量(存入🔴或提取🟢)。

我们发现一个与自2023年7月以来的趋势类似的积极势头信号,这表明进出交易所的比特币流动也增强了。目前,总交易流量(流入加流出)的月均值达到每天8.19亿美元,远高于2020-2021年牛市的高峰。

总的来说,比特币自年初至今的价格行为得到了现货交易量显著增长和链上交易流动性增加的支持。

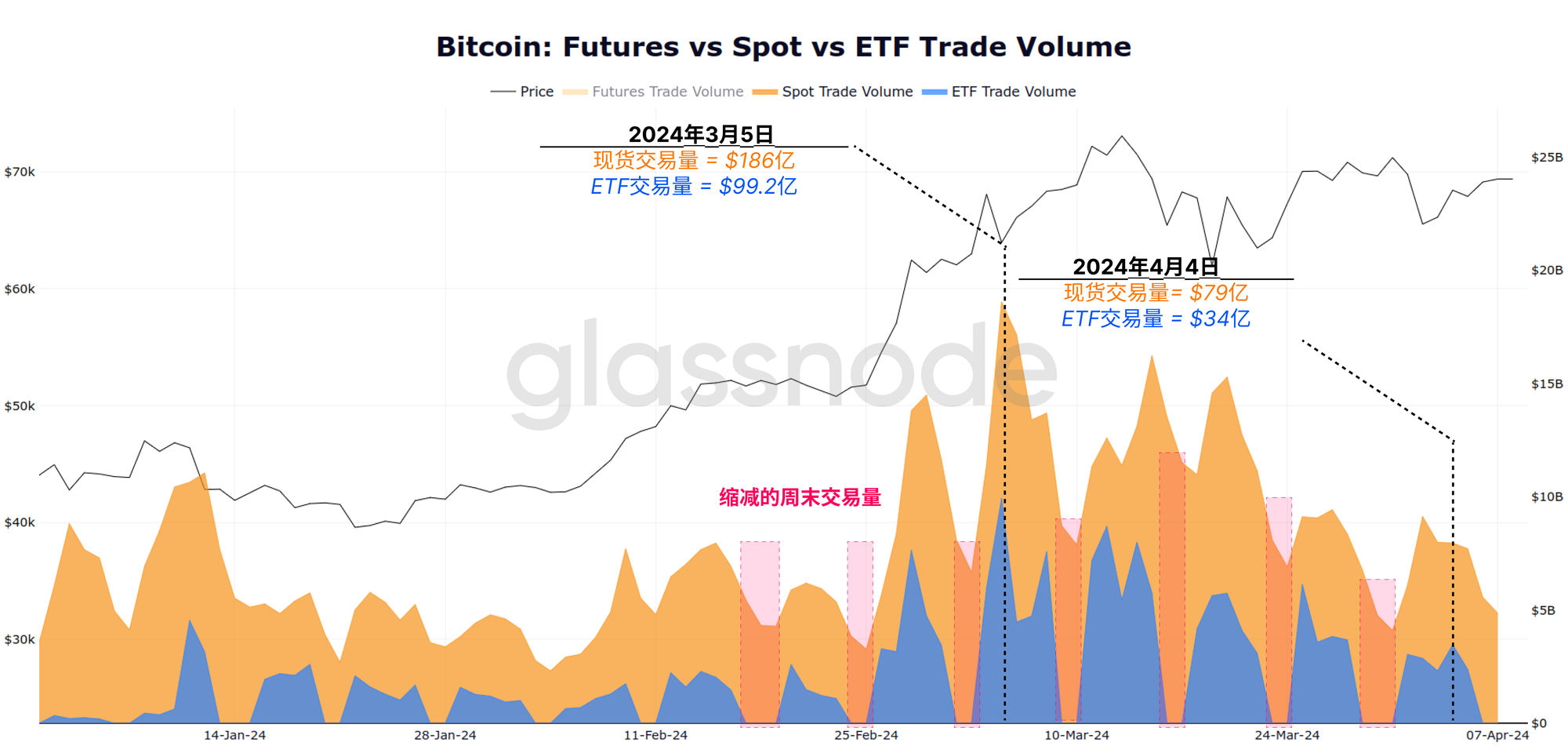

我们最近的周报(第10周周链上周报)展示了新的美国现货ETF如何成为市场的主导力量。这些新工具为市场引入了重要的新需求来源,不仅抵消了每日发行量,还抵消了来自GBTC及现有持有者的卖方压力。

比较了了现货交易量和ETF交易量🟧之后,这个这个结论有了更多的的支持🟦。这些市场之间存在着强烈的相关性,其中ETFs的交易量约为全球现货市场的30%。我们也可以看到周末的季节性影响,那时ETF市场关闭,现货交易量明显较低。

买方vs卖方交易量

买方vs卖方交易量

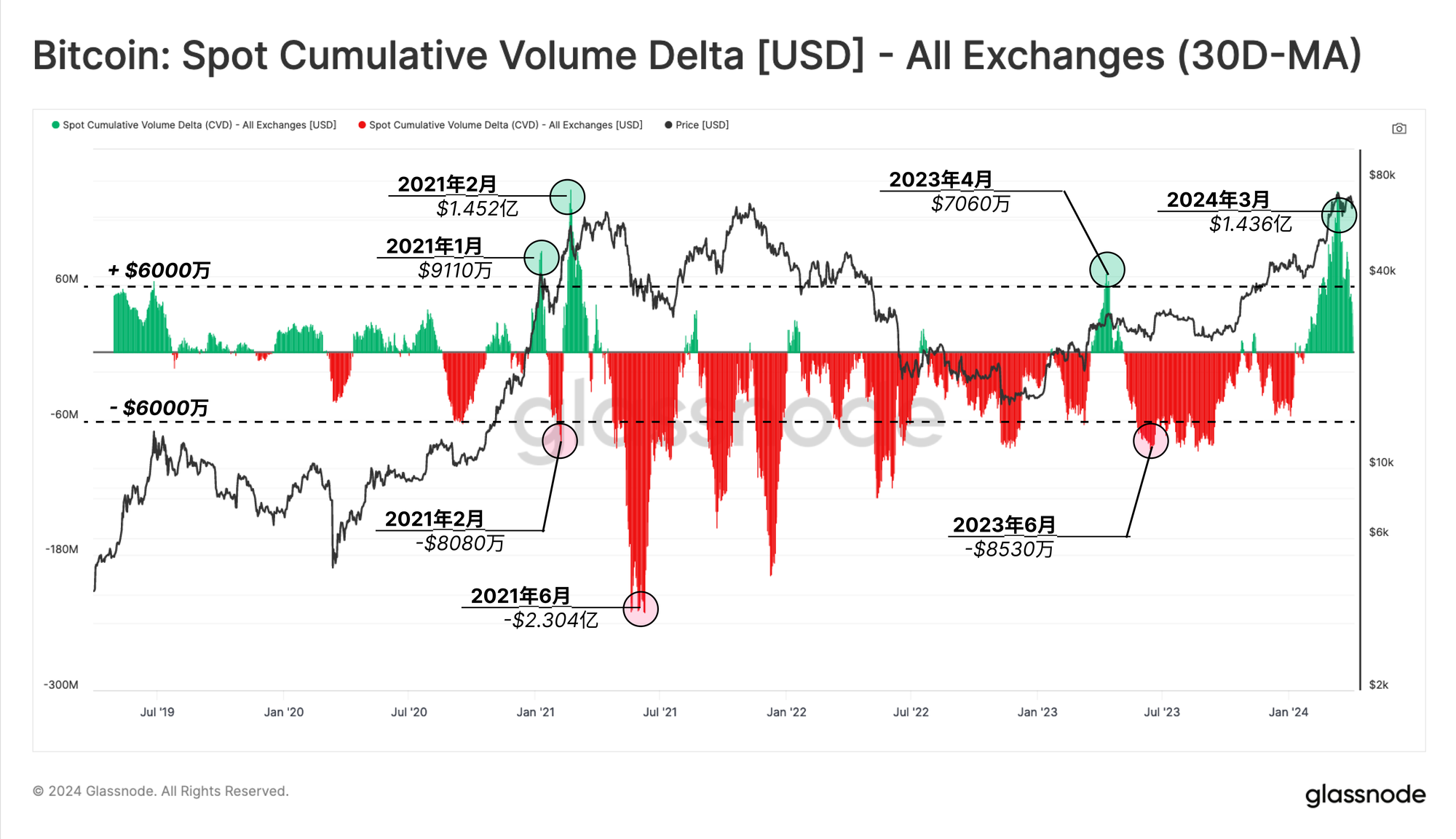

另一个帮助我们能够描述现货市场的工具是现货累积成交量差(CVD)。该指标描述了以美元计量的市场接受买入量与卖出量的净偏差。

假设我们隔离主要的正峰值🟩,其中买方成交量减去卖方成交量超过6000万美元。在这种情况下,我们可以看到2021年第一季度的市场情绪与ETF上市后市场之间有着显著的相似性。

截至3月中旬,现货成交量差额达到+$1.436亿,略低于2021年2月的高峰($1.452亿),但显示出朝向净买方偏好的重大转变。值得注意的是,尽管2023年的市场经历了极小的回撤,并稳步攀升,现货市场大部分时间仍呈现出净卖方偏差。

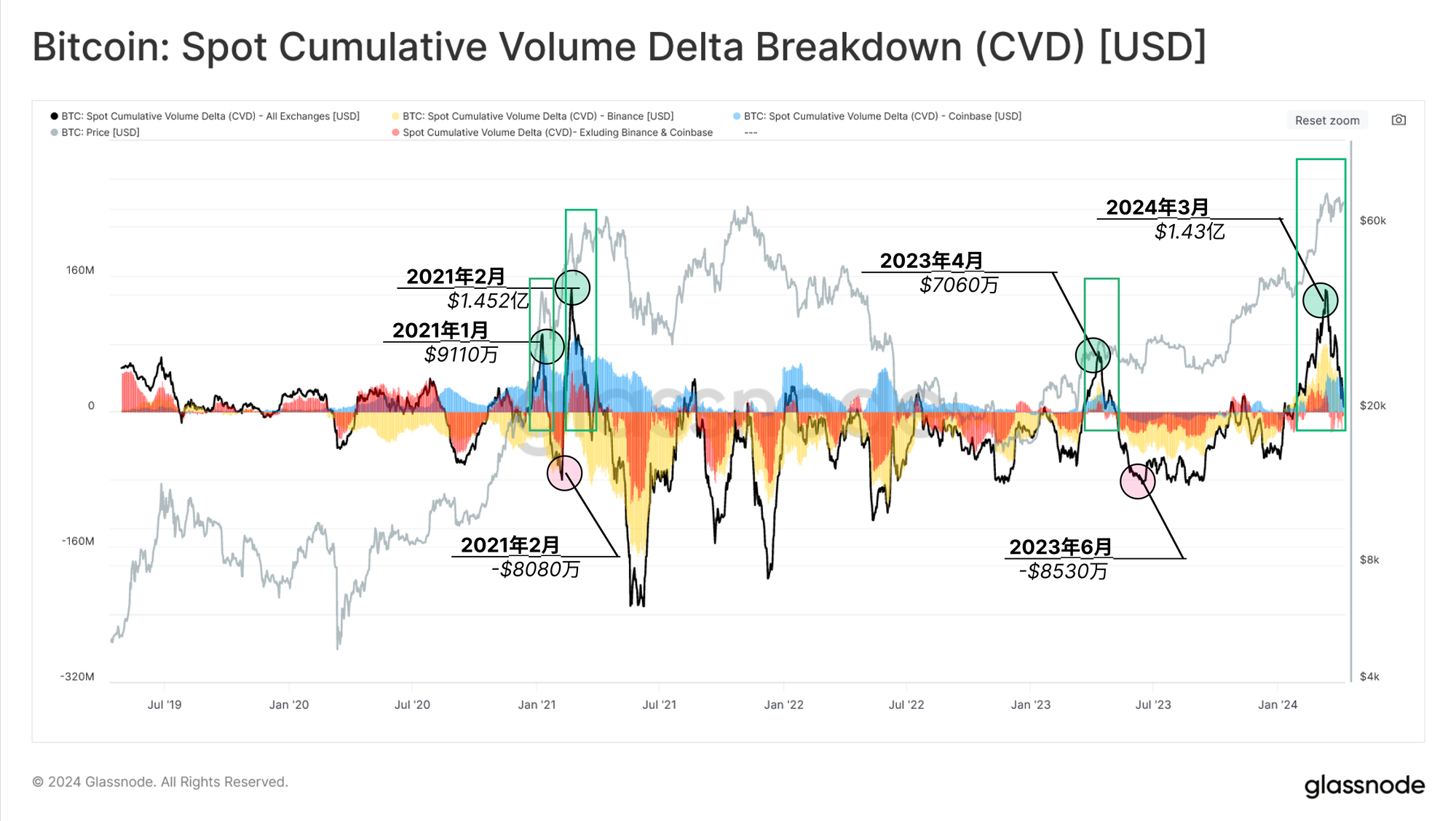

我们可以将这一现货CVD指标拆分为特定交易所的各个成交量差值。下图代表以下轨迹:

- 币安🟨

- Coinbase🟦

- 其他交易所🟥

在2020-21年的牛市期间,Coinbase和其他交易所体现出净买方倾向,而币安则是卖方占主导。2023年大部分时间,所有交易所普遍呈现出净卖方倾向,直到10月份,这一趋势转变为净买方。

一种解读是,2023年接受方的显著卖出倾向遭到了相对更大的做市方买入需求的对冲。这位耐心的买方去年的买入行为可能是自FTX低点以来我们所见相对轻微回调(最大-20%)的一个关键原因(请留意本报告后续将展示的相关图表)。

驾驭周期

我们已经确认,在过去12至18个月里,比特币的强劲表现得到了交易量显著增长的支持。接下来,我们将探讨在价格发现期间帮助我们驾驭市场周期的图表。

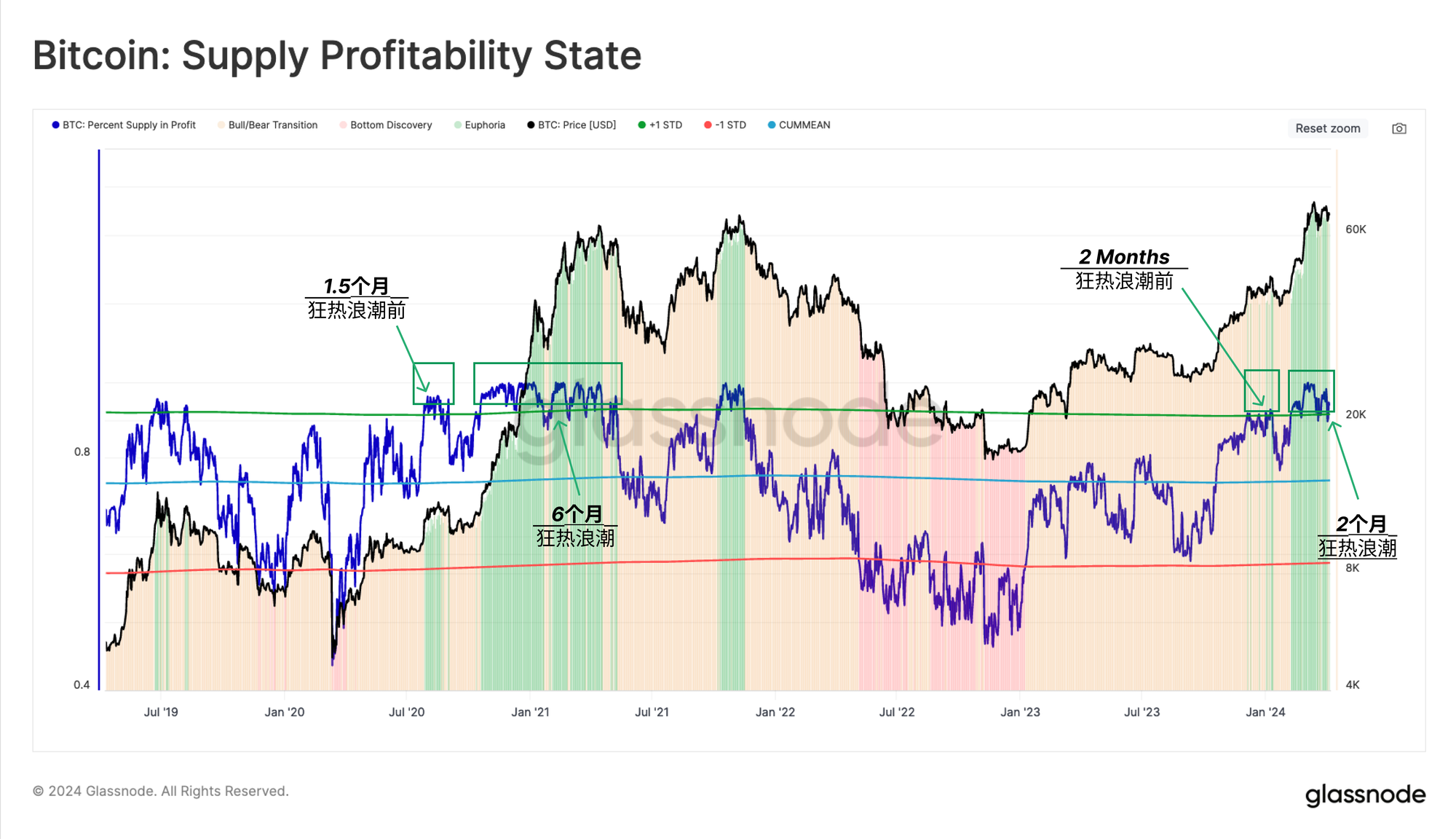

衡量比特币周期的一个关键工具是供应盈利状态,它考虑了持有盈利中的总币量的百分比。下图显示了盈利供应比例以及两个统计带,分别设定在+1标准差🟢和-1标准差🔴。

在供应盈利超过+1标准差(约95%盈利)的时期,自然与市场向前一个周期的最高点(前狂欢期)集结,以及突破该点(狂欢期)相一致。

我们可以在前一个周期中看到这个工具的一个常见模式,其中一个初期的“前狂欢”上涨测试了上限带,并使得超多数的币种进入盈利状态。经过一段时间的调整和巩固,市场终于反弹,突破了之前的所有时间最高点,振荡器的利润状态远超95%。

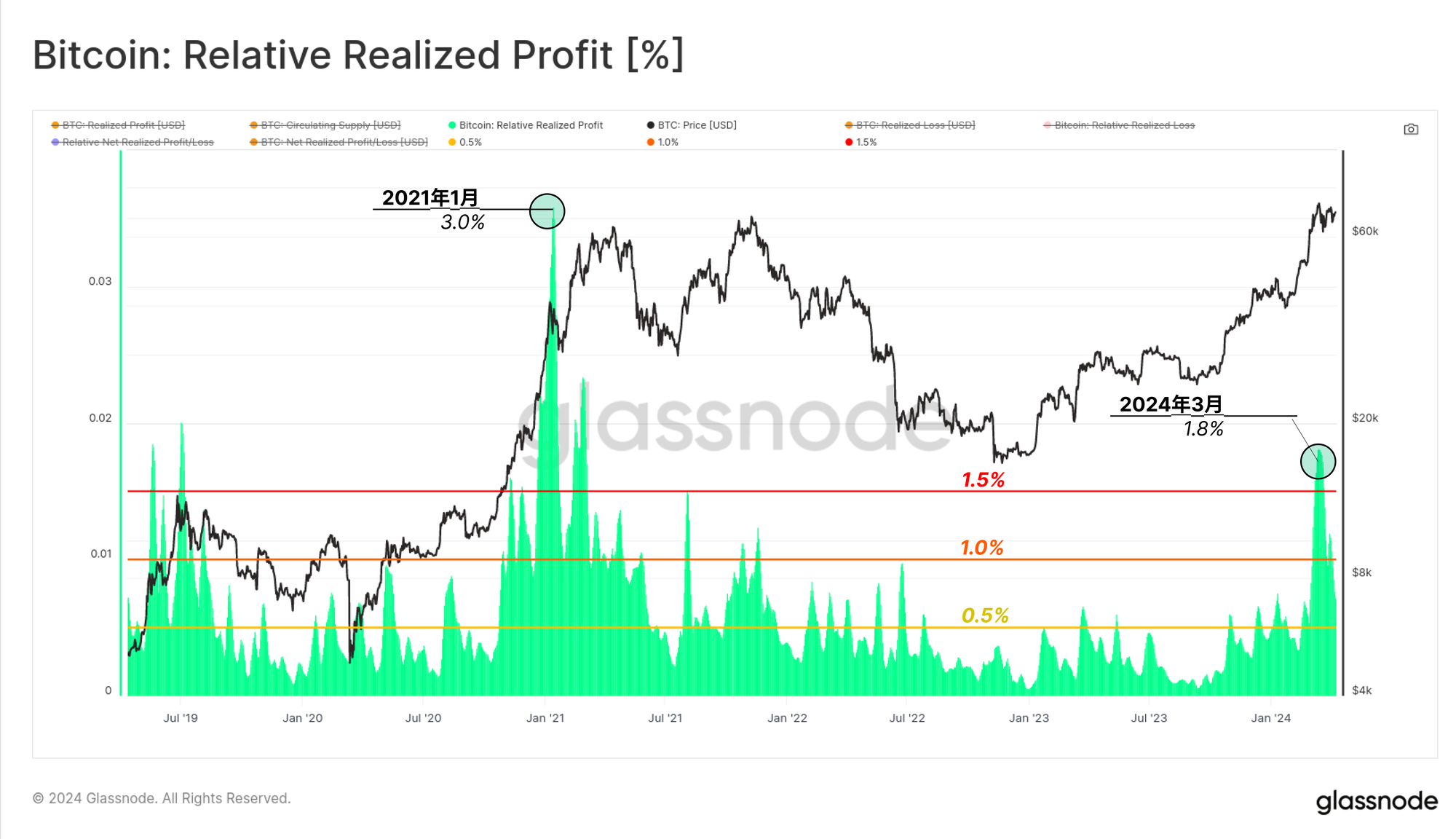

因此,市场参与者持有的未实现利润显著增加。这当然为投资者增加了加速获利(实现盈利)的动机。以下图表显示了已实现利润的总和,并进行了市值归一化,以便在不同周期🟩进行比较。

市场重新达到2021年周期高点时,该指标达到了1.8%,表明在7天时间里,市值的1.8%被锁定为利润。这一点很重要,但与2021年1月涨势期间的获利了结强度相比还是较低(3.0%)。

就市场机制而言,这一动态为我们提供了一些信息:

- 通常由长期持有者进行的获利了结,在突破历史最高点(ATH)时会增加。

- 局部和整体市场的高峰通常在主要获利了结事件之后形成。

- 一位投资者所获得的利润,正好与另一方买方的涌入需求相匹配。这让我们了解到新资本流入比特币的规模。

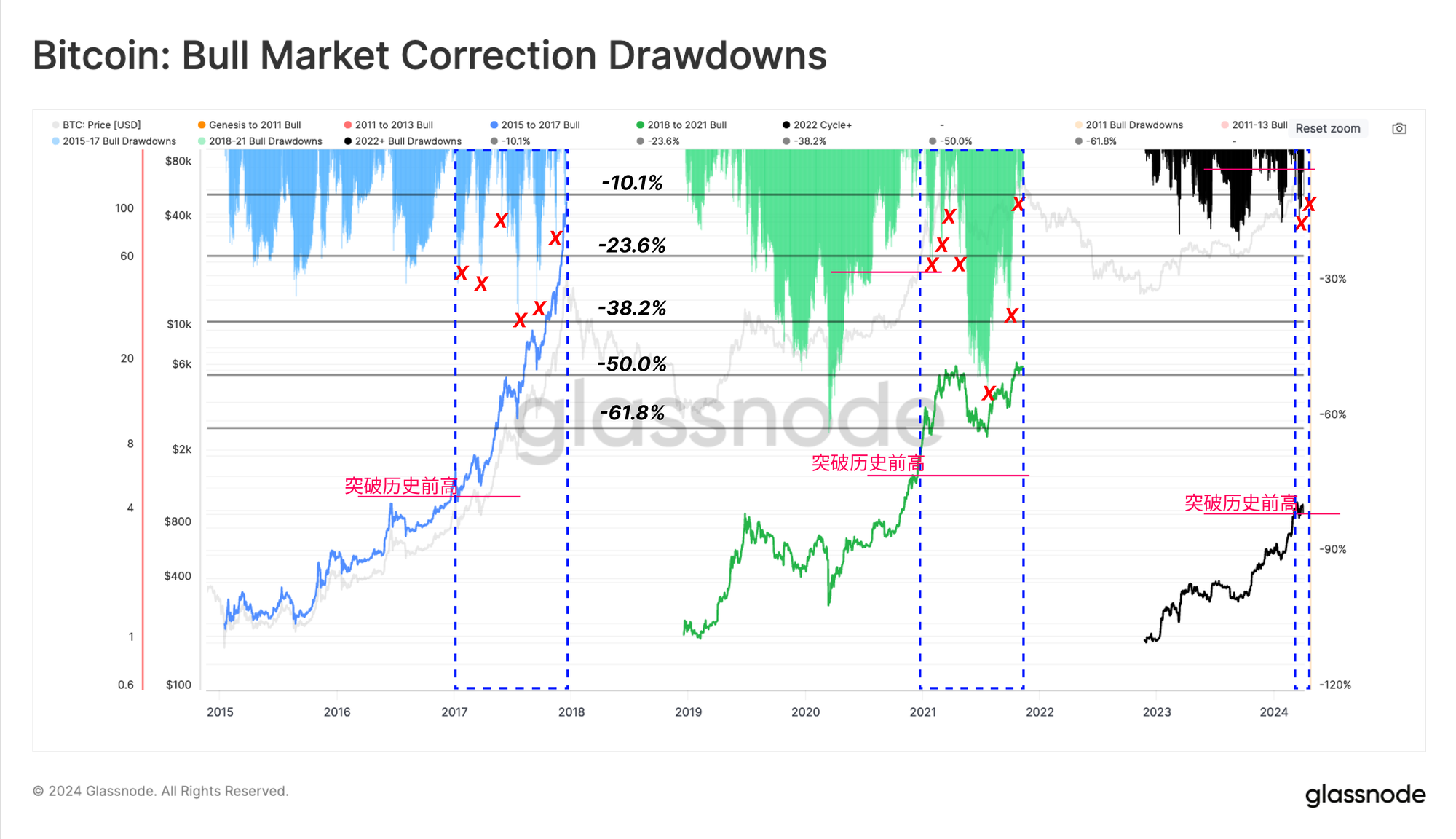

如果我们回顾之前提到的下跌幅度,可以看出,尽管现有持有者进行了大规模的获利了结,但回调的幅度在历史上仍然较小。

如果我们比较之前周期中的历史最高点突破,可以认为当前的狂热阶段(市场处于价格发现中)仍然相对年轻。以往的狂欢阶段经历了许多价格下跌,超过-10%的情况屡见不鲜,其中大部分下跌幅度更深,常见的跌幅超过25%。

当前市场自创历史新高以来,仅出现了两次10%以上的调整。

新投资者的进入

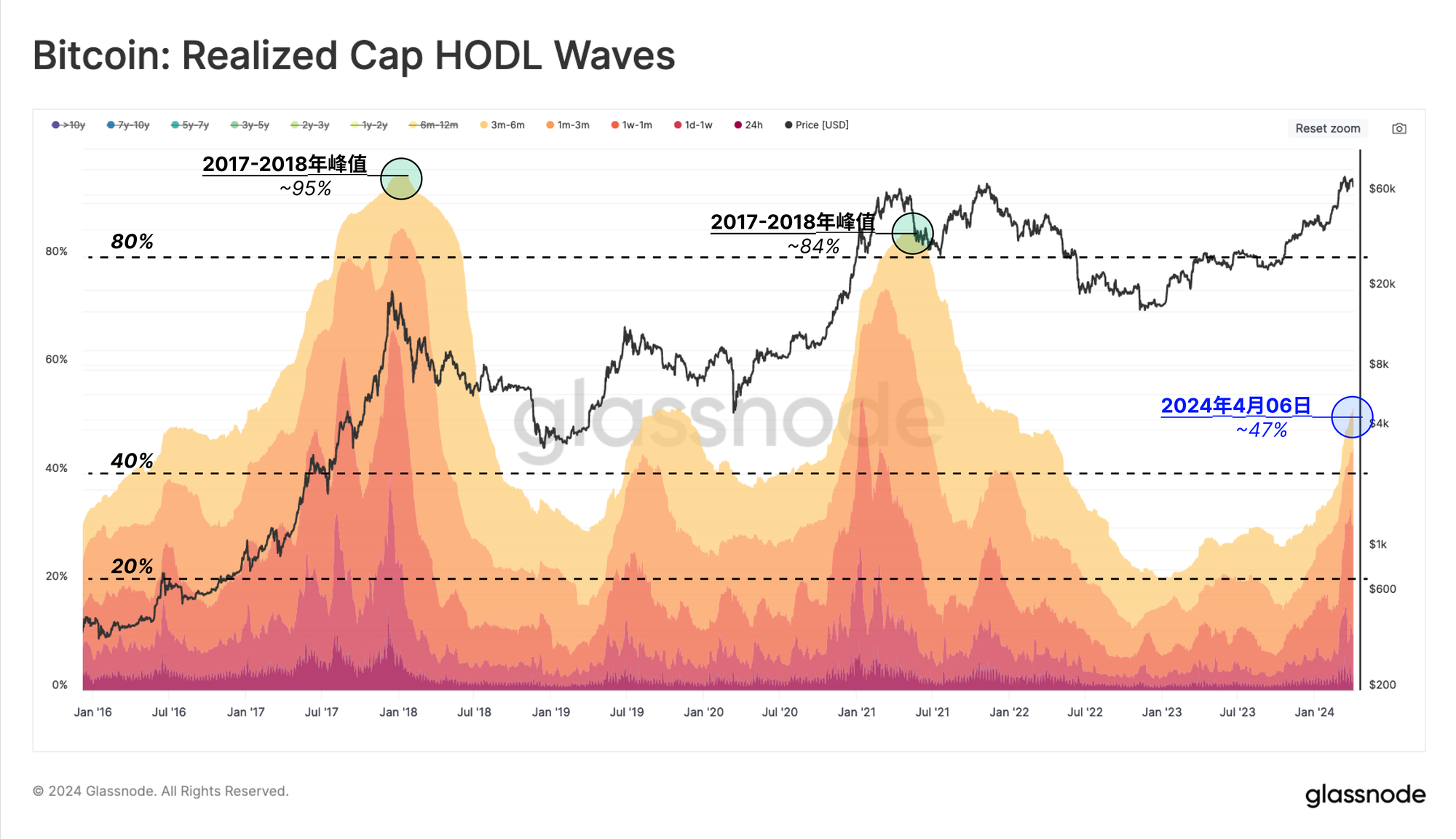

市场总是有两面性;每一个获利的投资者,总有另一个投资者以更高的成本获取那些比特币。我们可以通过实现盈利的囤币波动中,6个月以下的新币所占财富份额的增长,来可视化这批新投资者的涌入。

在过去的两个牛市期间,币龄不到6个月的财富占比达到了84%至95%之间,表明新持有者已达饱和。自2023年初以来,这一指标急剧上升,从2023年1月1日的20%增至今日的47%。

这表明比特币持有者基础中的资本大致在长期持有者和新需求之间保持平衡。

这也意味着,随着这些新投资者在资本中的份额增加,分析师应该开始更多地关注他们的行为。

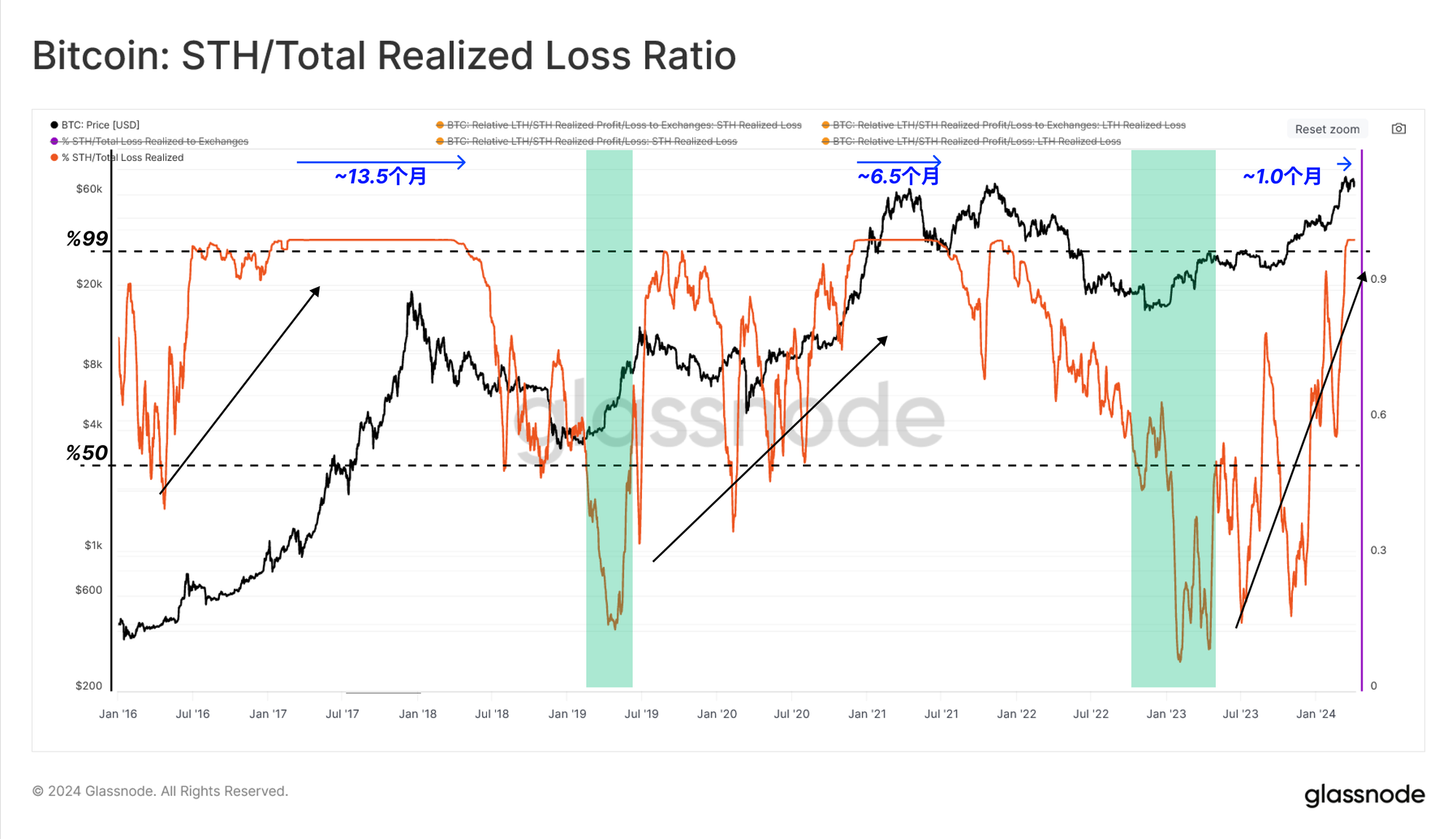

根据定义,在新的历史最高价(ATH)突破后不久(至少155天后),不存在以持有的币处于亏损状态的长期持有者。因此,短期持有者(STHs)将主导所有处于“亏损”状态的供应量或交易量的链上指标。因此,STH现在占据了卖出的比特币🔴总实现损失的约100%。

如果我们考虑在之前的周期中“STH亏损占优”的情况,我们可以看到这种状态持续了6.5到13.5个月,直到熊市到来。目前的市场只进入了这种状态大约1个月。

总结和结论

比特币在过去12个月的强劲市场表现,得益于交易所相关的现货交易量和链上流量的显著增长。通过分析累积成交量差异,我们可以发现需求方一直相当强劲,尽管买方更倾向于以做市者身份出价,而非接受方。

市场现已超过2021年的历史最高点,获利了结的情况加剧但最近几周有所降温。财富平衡大致在长期持有者和新需求之间保持均衡,这表明从历史角度看‘狂欢’阶段仍处于相对早期。

本内容旨在传递行业动态,不构成投资建议或承诺。