Glassnode链上周报:跨多个时间框架识别卖方疲劳

Ding HAN, UkuriaOC, CryptoVizArt热度: 13796

长期投资者在牛市中获利,损失主要来自短期持有者。我们使用年龄分解指标来描述日交易者和每周-每月投资者群体中的卖方疲劳情况,并利用链上指标评估目标投资者群体的未实现和实现亏损。市场转折点从内向外展开,利用卖方疲劳框架识别修正和整合期间的转折点。通过评估MVRV比率、SOPR和实现亏损,我们可以识别卖方疲劳的时期。新发布的细分指标帮助我们隔离出个别投资者子集,并通过三个链上指标来识别微型投降点。该框架帮助我们思考在识别卖方疲劳点时应该看到的激励和行为。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Ding HAN, UkuriaOC, CryptoVizArt, Glassnode

原文来源:Glassnode

执行摘要

- 在牛市状态下,长期投资者通常非常有利可图。因此,实现损失的主要来源来自短期持有者群体,这可以在抛售事件中提供有关转折点的信息。

- 鉴于市场转折点是从内向外展开的,我们使用我们新发布的按年龄分解指标来描述日交易者和每周-每月投资者群体中的卖方疲劳情况。

- 在这个框架中,我们利用链上指标评估目标投资者群体的未实现和实现亏损,作为他们对市场下跌反应的衡量标准

建立卖方疲劳框架

当从宏观时间框架评估比特币牛市时,价格走势可以大致归纳为向上的波动,并伴随修正和整合。所有投资者都知道,金融市场不会长期一直上涨,这创造了供需之间的猫捉老鼠游戏,导致局部和全局的修正事件。

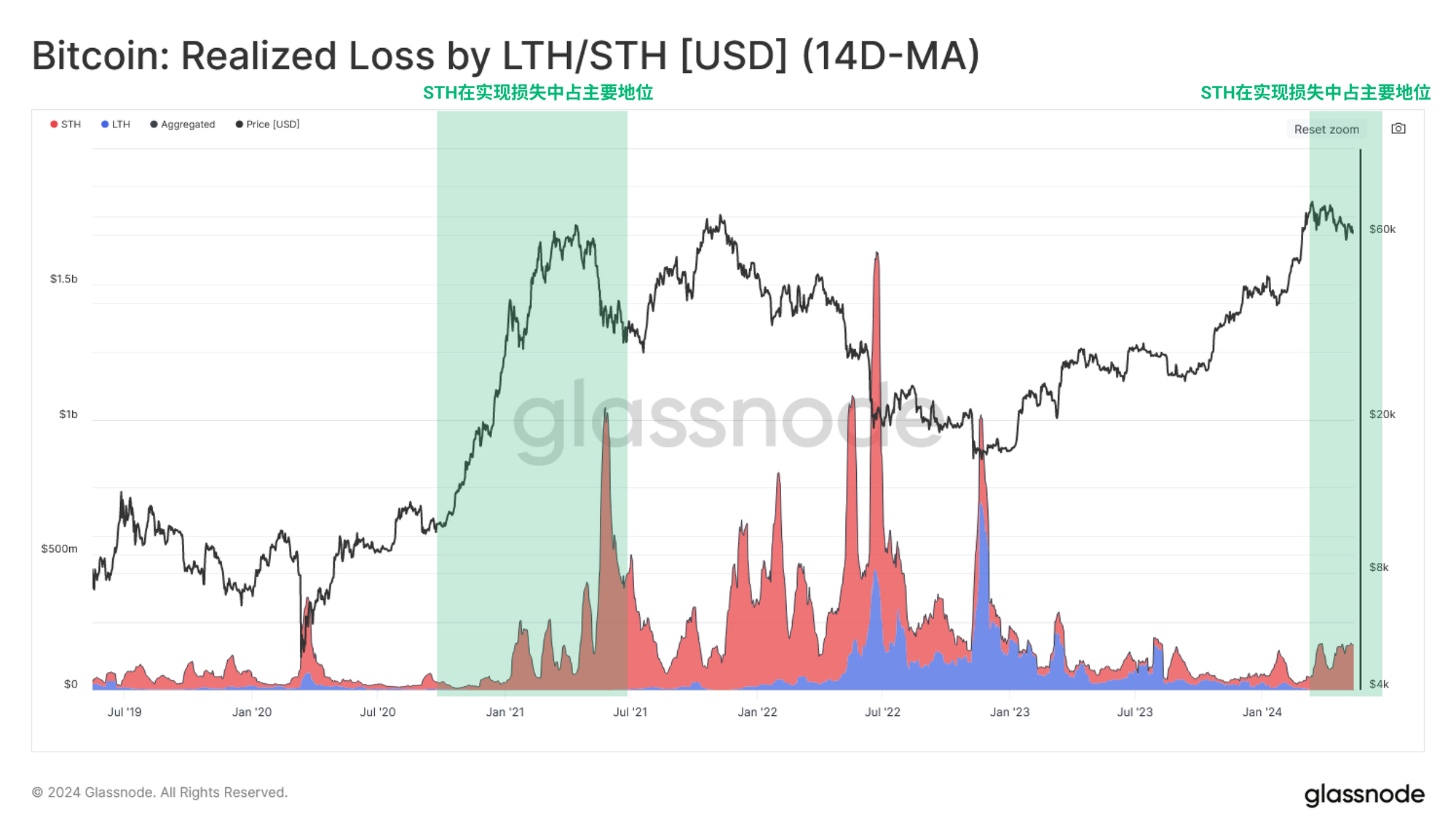

我们将首先评估长期和短期持有者的实现亏损。我们可以观察到,长期持有者🔵的亏损几乎完全发生在宏观周期的下行阶段。相反,近期买家的亏损在市场的所有阶段都被锁定,并且通常是牛市期间的主要亏损来源。

实时图表

实时图表在本报告中,我们将利用短期持有者群体作为锁定亏损的主要群体,并利用这一点来识别卖方疲劳的时期。目标是识别在修正和整合期间的转折点。

在此,我们将卖方疲劳定义为超卖状态的一个点,大多数可能卖出的卖方已经卖出。由于每个卖方都与买方相匹配,我们可以同时评估这些卖出压力被买入需求吸收的时期,从而帮助建立局部底部。

市场趋势中的转折点通常会从较小时间框架(分钟到小时)向较大时间框架(天到月)传导。为了捕捉这一效应,我们将利用我们新发布的年龄分解指标来隔离短期持有者群体中的两个不同投资者群体:

- 每日交易员[24小时群体]

- 每周-每月摇摆交易者(1天-1月群体)

为了建模极端财务压力和反应点,我们使用三个利润/亏损指标来帮助我们确定投资者所承受压力的严重程度。

- MVRV比率:评估群体内投资者持有的未实现利润或亏损。

- SOPR:评估群体锁定的平均利润或亏损幅度。

- 实现亏损:隔离群体锁定的美元计价亏损幅度。

💡在本周链上控制面板中查看本报告涉及的所有图表。

日交易者

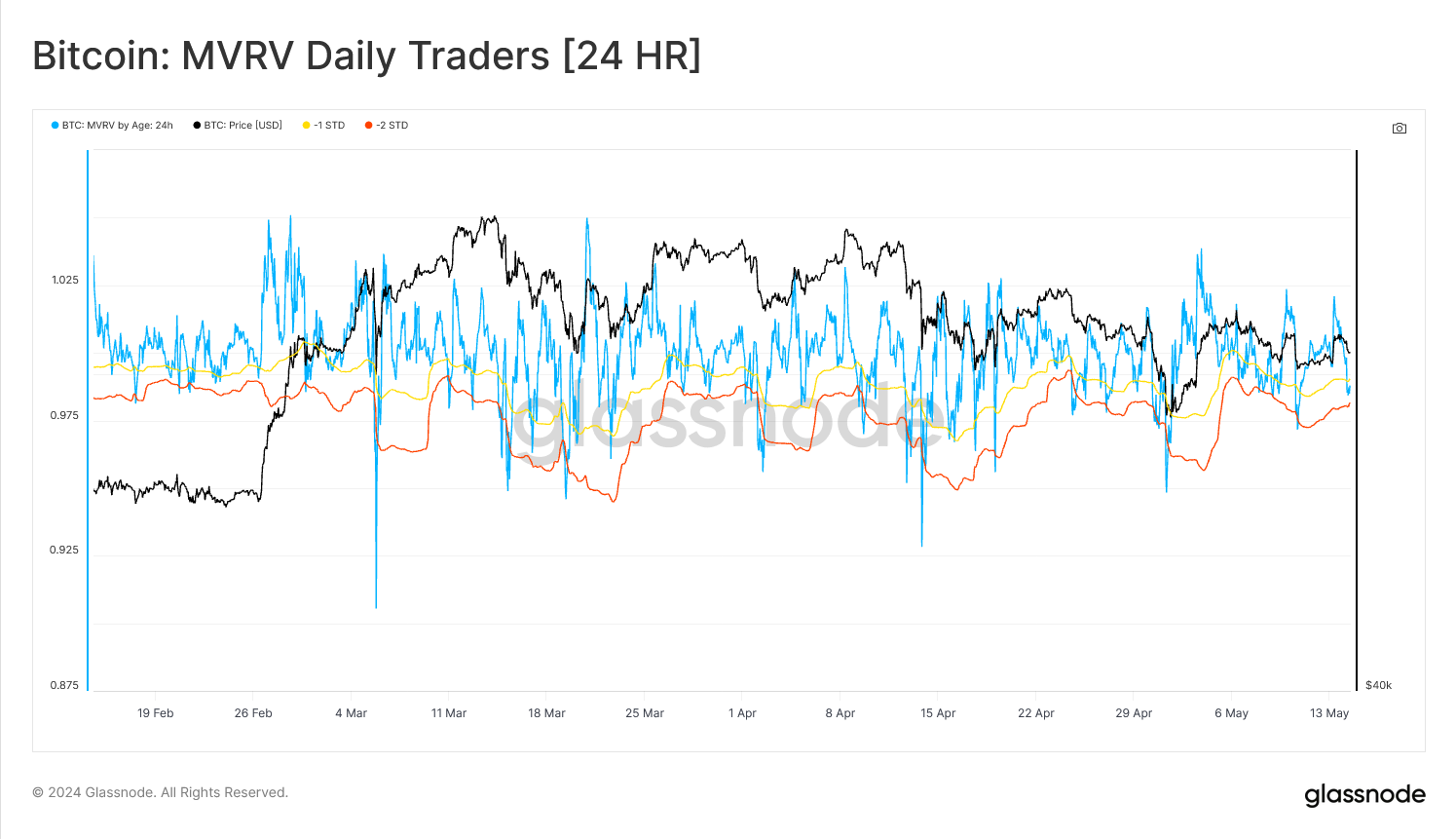

首先,我们评估日交易者群体,并利用24小时币龄分解。

这本质上是移动最快的群体,对现货价格最敏感,几乎即时地对任何价格波动做出反应。因此,这个群体将产生大量的卖方疲劳信号,但由于所选时间框架的波动性,其噪音比例也较大。

实时工作台

实时工作台首先,我们评估日交易者群体的MVRV Z-Score(使用90个数据点的回溯期)。可以看到,由于日内价格波动,这一指标不断从高值变为低值,从而影响了该群体持有的未实现利润/亏损。

由于我们正在寻找修正期间的卖方疲劳信号,我们隔离了MVRV Z-Score低于均值-1σ的点。这些是未实现亏损加剧的点,也是对日交易者施加显著压力的点。

实时工作台

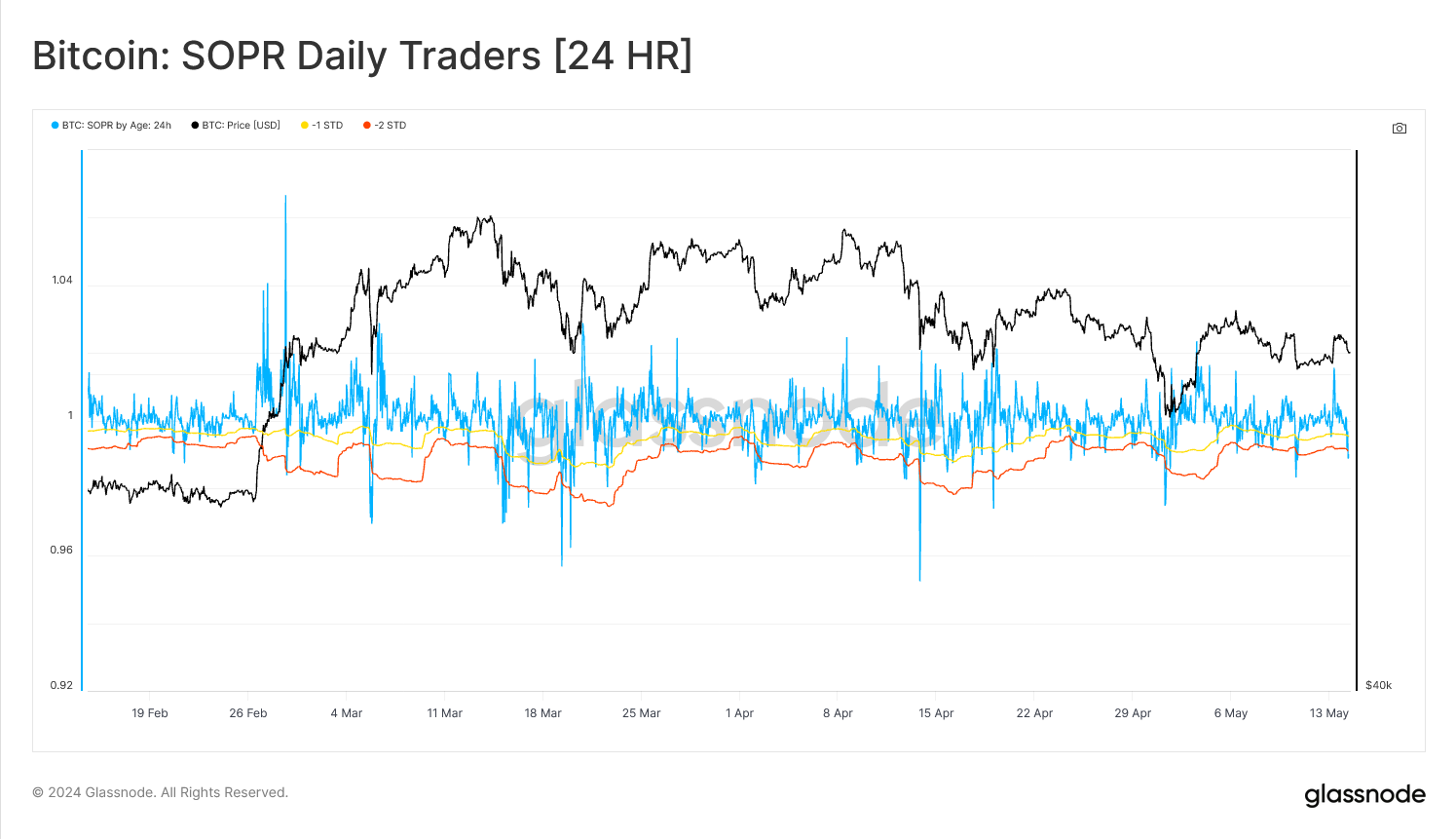

实时工作台接下来,我们将结合SOPR指标评估未实现的财务压力是否被行动化,以及这些亏损是否被确认。同样,我们隔离了低于均值-1σ的Z-Score值,识别微型投降和大规模卖方压力的时期。

实时工作台

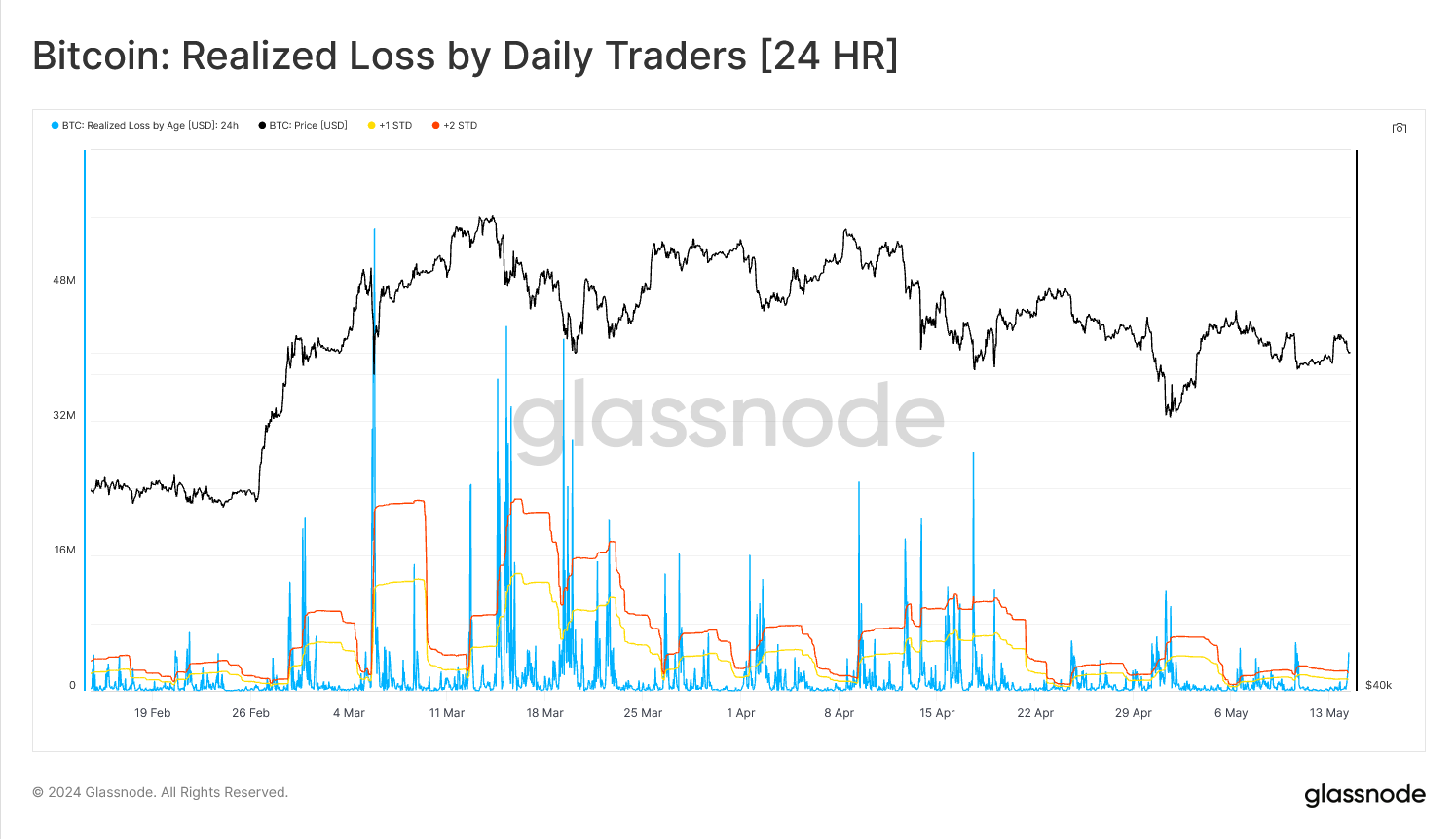

实时工作台最后,通过评估日交易者群体锁定的美元计价实现亏损,我们可以加强上述观察。在这里,我们评估卖方压力的绝对幅度。保持一致性,应用类似的Z-Score框架到24小时实现亏损,我们可以确认在小型投降的时期,此值超过均值的2σ。

实时工作台

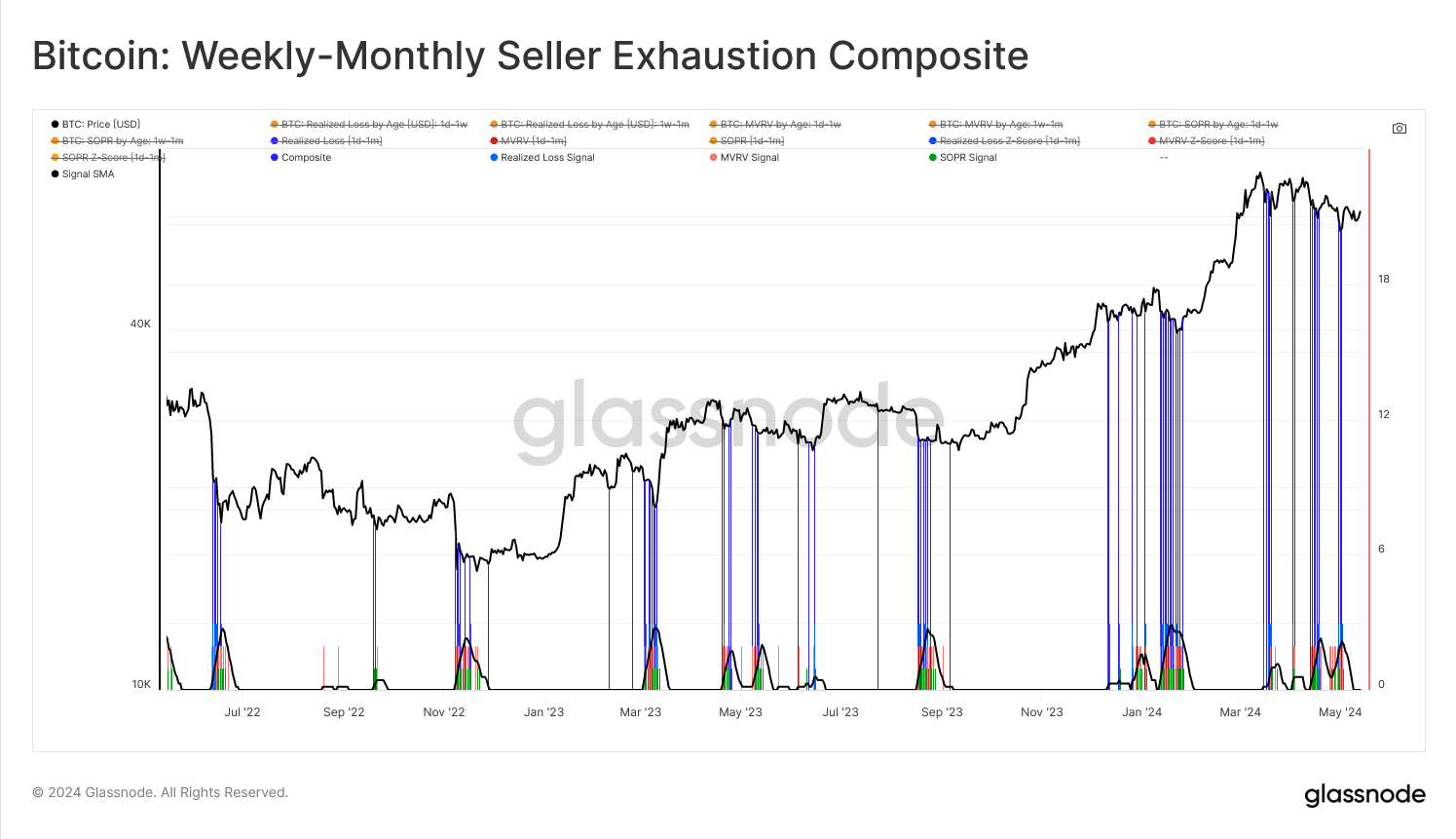

实时工作台每周-每月交易者

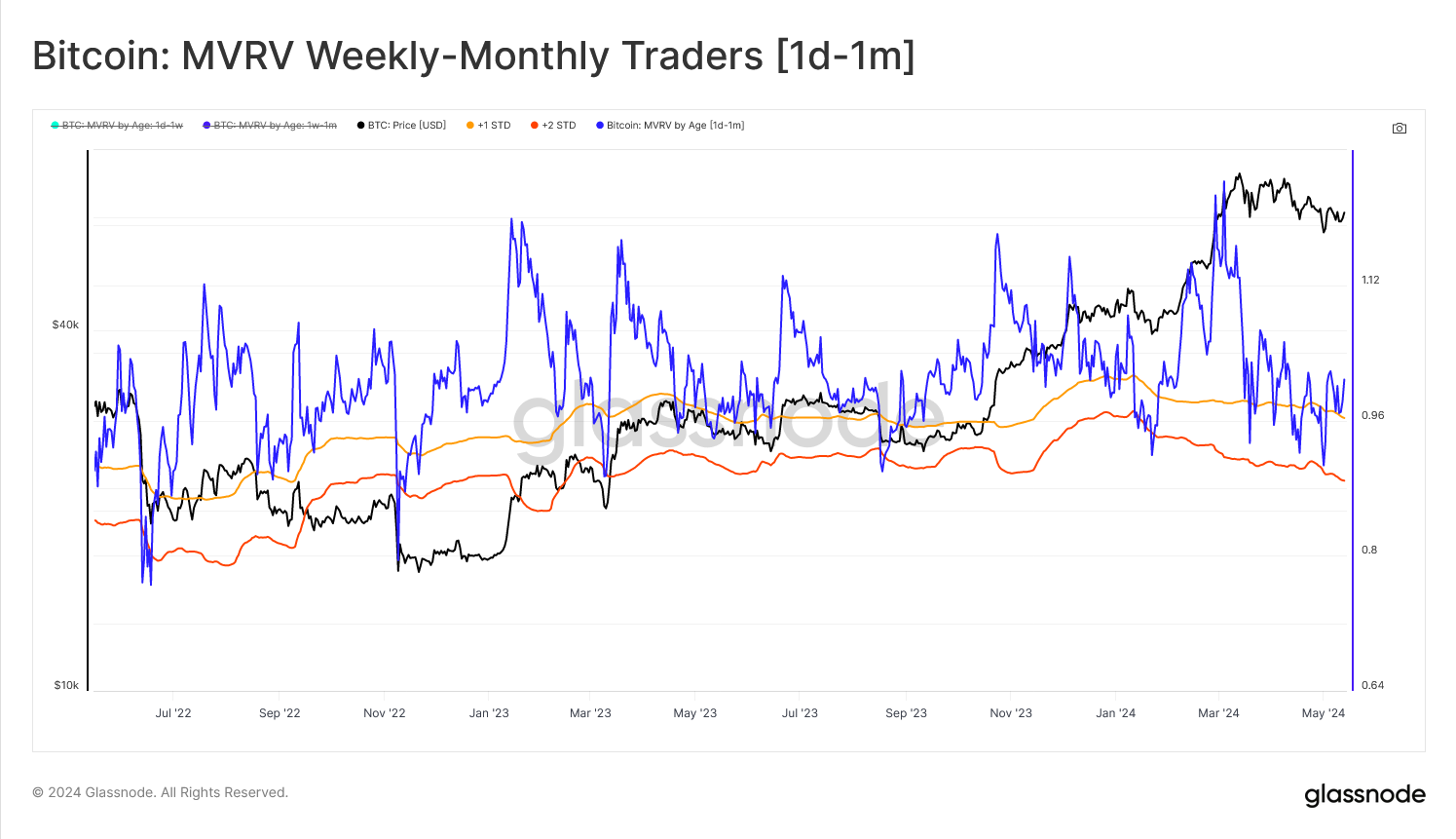

接下来是每周-每月交易者,我们首先观察到信号的振荡明显减缓。这是预期的结果,因为我们扩展到更长期的币龄带,平均成本基数被平滑。这一群体对价格的敏感度低于日交易者群体,但由于现货价格在其持有期内围绕其成本基数波动,他们也更有可能经历波动。

实时工作台

实时工作台调查1天-1月MVRV Z-Score时,可以看到这个变体对价格走势的响应较弱,相对于24小时变体,它移动较慢,产生的信号较少,但噪音也较少。

以下图表突出显示了MVRV Z-Score低于均值(负Z-Score值)时的情况,作为未实现亏损向更大的1天-1月币龄带转移的指标。

实时工作台

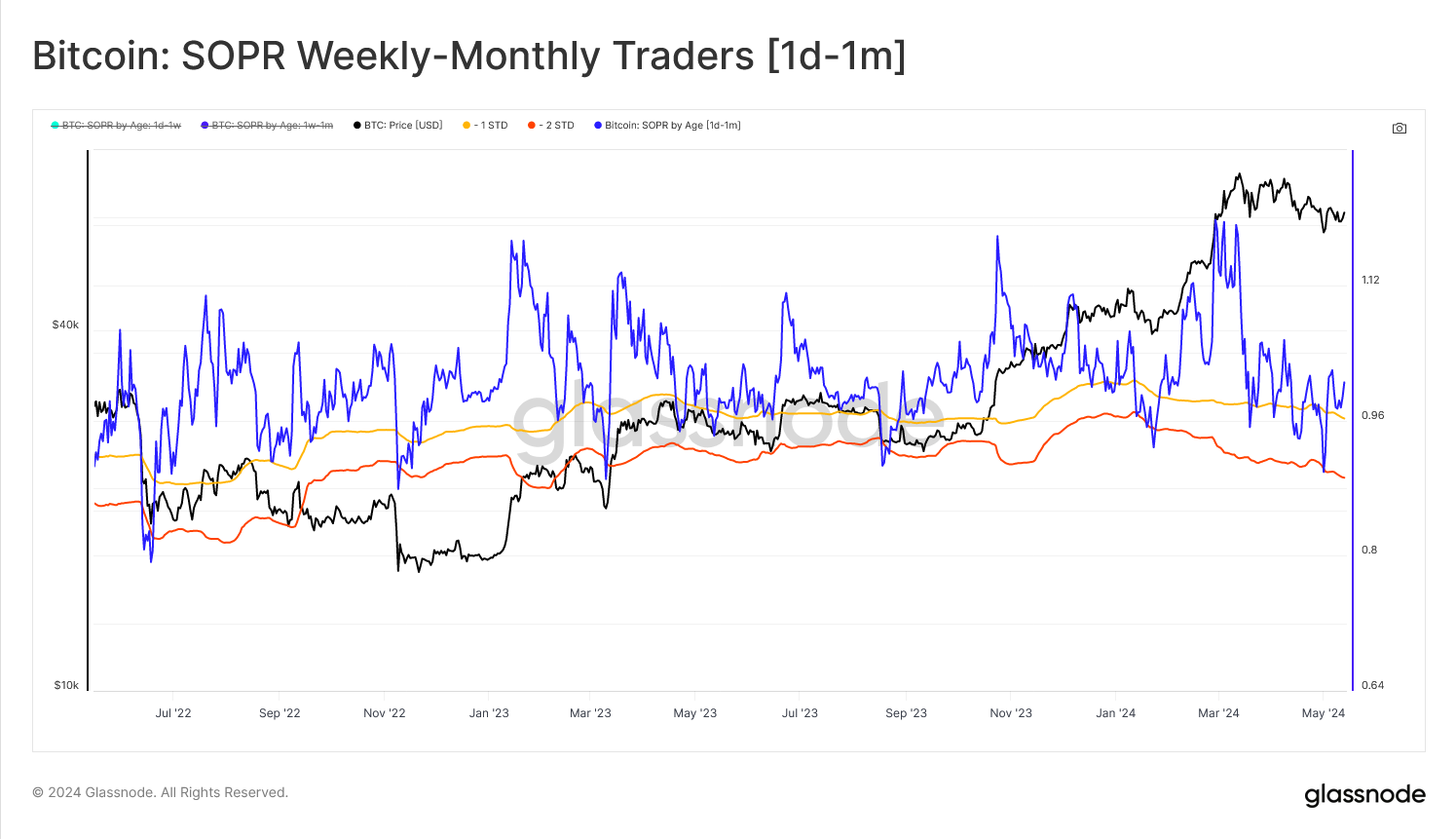

实时工作台同样,我们使用SOPR比率Z-Score确认这些投资者是否在足够的压力下投降并锁定这些亏损。类似于MVRV比率Z-Score,我们隔离了低于均值的点。这提供了共识,表明实现的亏损正在从较小的时间框架向较大的时间框架传导。

实时工作台

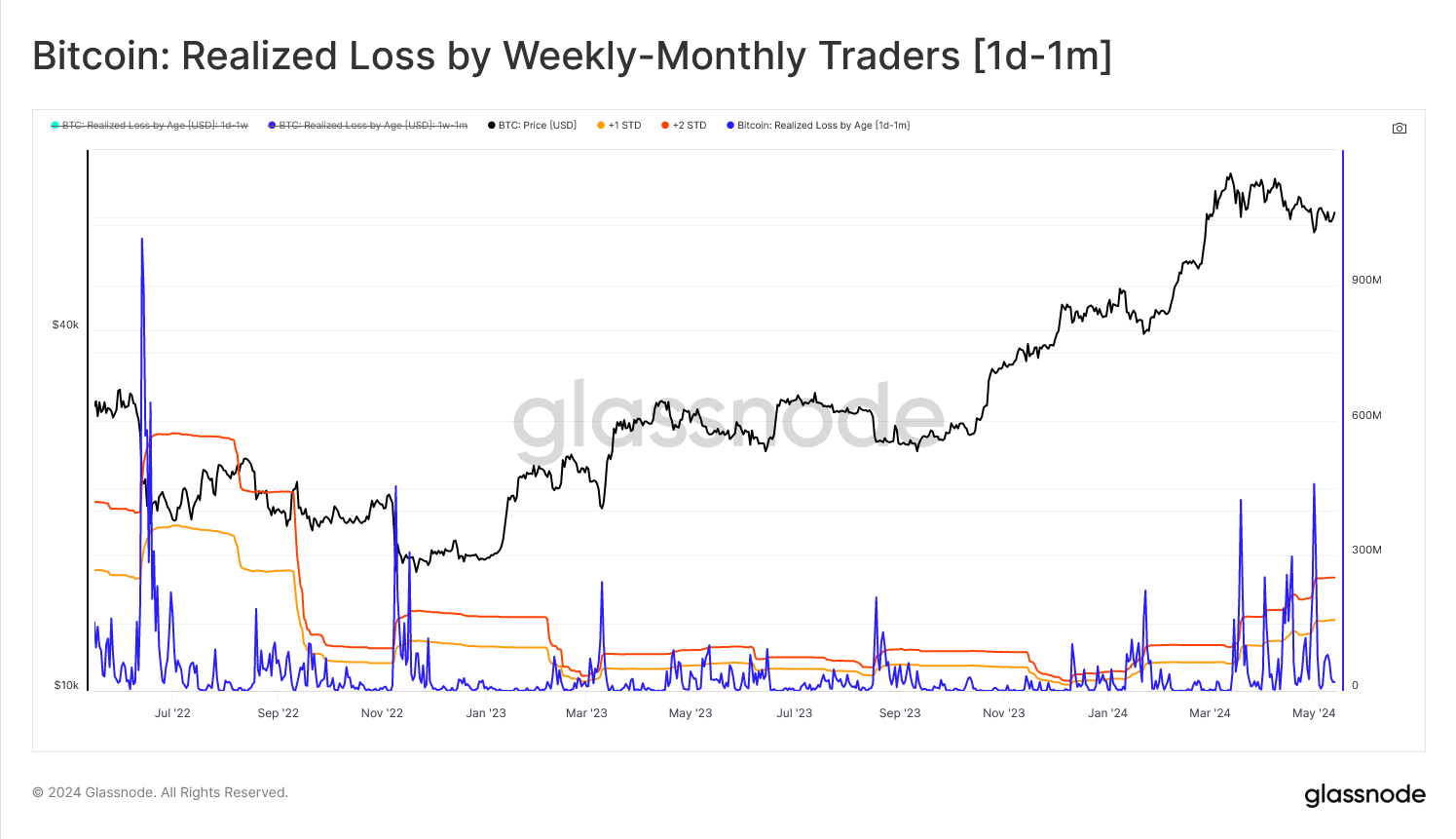

实时工作台最后,我们可以使用实现亏损Z-Score建立最后一层共识。在这种情况下,我们区分了超过均值2个标准差的Z-Score值,以确认每周-每月摇摆交易者群体锁定了显著的美元计价亏损。

实时工作台

实时工作台总结和结论

链上数据为分析师和投资者提供了数字资产的表现、采用率和投资者定位方面的卓越透明度。我们可以使用这些工具建立模型和工具来评估投资者行为在价格走势中的变化。

利用我们新发布的细分指标,我们能够使用币龄带作为持有时间的代理,隔离出个别投资者子集。然后,我们利用描述这些投资者群体盈利能力的三个链上指标的共识来识别微型投降点,这些点通常伴随局部市场低点。

该框架帮助我们思考在识别卖方疲劳点时应该看到的激励和行为。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Ding HAN, UkuriaOC, CryptoVizArt

原文标题:跨多个时间框架识别卖方疲劳

24H热门新闻

暂无内容