观点:为什么对 DEX 而言,TVL 是无效指标?

Tristan热度: 23964

TVL不适合衍生品交易,因为高TVL意味着资本效率低下。衍生品交易的成功指标是交易量和未平仓合约,而不是TVL。因此,去中心化交易所的设计已转向订单簿和集中流动性。DeFi需要解决这个问题,关注交易量和未平仓合约,而不是虚荣的TVL。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Tristan

原文来源:threadreaderapp

编译:深潮TechFlow

我说过一次,还要再说一次:对于衍生品交易来说,TVL 是一个糟糕的指标。

杠杆的魅力在于用 1 美元的保证金换取 10 美元的购买力。高 TVL:交易量意味着资本效率不高,与永续合约的目标背道而驰 🧵

为什么有人关心 TVL?

在权益证明(PoS)机制下,例如以太坊或Solana,基于质押的资本量来判断一个网络的经济安全性是有意义的。以太坊中质押的美元越多,攻击网络的难度就越大。

但是,当涉及交易时,我们关注什么?是让你的资金发挥作用。

这正是借贷市场和保证金交易强大的原因。我可以锁定少量的质押品或保证金,然后通过贷款覆盖其余部分,因此购买力远远超过手头的现金。

在去中心化金融(DeFi)中,由于交易对手违约的风险,还没有人完全解决欠质押贷款的难题。但这正是推动传统金融和中心化金融市场发展的动力

你认为做市商为什么喜欢他们的“信用额度”?

衍生品,特别是永续合约,提供了实现类似交易杠杆的极好方式。

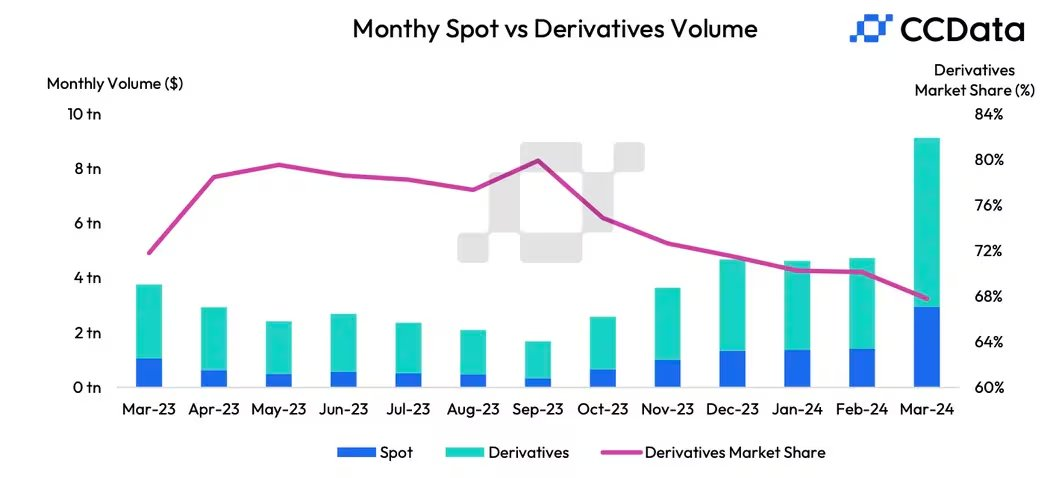

因此,它们已经成为加密交易者的事实上的工具,占据了超过68%的所有加密货币交易量(主要是永续合约,加密期权仍然微不足道)。

因此,衍生品交易的成功指标围绕交易量(资本周转量)和未平仓合约(未平仓头寸价值总和)也就不足为奇了。

任何鼓吹TVL的人要么是不知道自己在说什么,要么就是在误导你。

此外,这就是为什么去中心化交易所(DEX)的设计(现货和永续合约)已经转向订单簿和集中流动性的AMM。你希望你的LP资本被交易对手使用,而不是闲置在一个xyk曲线(恒定乘积)的角落。

所以想一想,你希望你的永续合约交易利用有限的资本进行最多的交易吗?你希望你的LP头寸为你存入的每一美元产生大量费用吗?还是你希望它像一个华而不实的金库一样,拥有所有虚荣的TVL。

P.S. 我是一个工程师,对金融并不在行,但我觉得这非常直观和显而易见。我不明白为什么DeFi几年后仍然困在对TVL的痴迷中。我们如何解决这个问题?

本内容旨在传递行业动态,不构成投资建议或承诺。