EigenLayer 质押:潜在的财富密码还是隐藏的风险?

Fishery热度: 26040

EigenLayer是一个基于以太坊的再质押协议,允许质押ETH和LST。质押总值超过100亿美元,但存在中心化决策风险和节点数量不足的问题。为解决这些问题,引入了链下人事授权器和链上智能合约检查相结合的方式。建议用户分散质押以降低风险。虽然面临技术挑战,但展现了巨大的市场潜力和成长空间。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Fishery

原文来源:Biteye

最近 EigenLayer 开启第一阶段 Eigen 空投活动,市场热度很高,被视为这轮牛市再质押赛道的龙头。

目前 Eigen 只开启了质押功能,尚不能转账交易,因此,是否参与质押 Eigen 是市场上一个热度很高的议题。

为了帮助大家理解,本文会为大家厘清 EigenLayer 质押的机制,以及质押可能获得奖励,潜在的风险,文章最后笔者也会聊一下关于是否应该质押 EIGEN 自己的见解 。

首先要明确一点, EigenLayer 的质押机制和 ETH 主网的 PoS 的质押机制差别甚大,倒是更像 Cosmos 社区质押逻辑,无论是从质押界面的结构到节点空投的营销,满满的 Cosmos 的影子,因此一定程度上可以参考 Cosmos 的玩法策略。

01EigenLayer :以太坊再质押

再质押(restaking)是指将已经在以太坊主网上质押的 ETH 再次利用,用来支持其他项目的安全性。通过这种方式,用户不仅可以从原有的质押中获得回报,还能通过支持更多项目来增加潜在的奖励。

EigenLayer 创建于2021年,是再质押概念的先驱,它是一个位于以太坊主网与其他应用之间的中间件平台。该平台通过部署主网智能合约,允许质押者将他们的 ETH 以及 ETH 质押衍生通证(LST)再质押到EigenLayer上。

自从2023年6月推出以来,EigenLayer经历了快速增长,质押总值超过了100亿美元,使其成为市场上最大的区块链协议之一,质押总值甚至超过了许多主要的去中心化金融(DeFi)平台,如Aave、Rocket Pool 和 Uniswap。

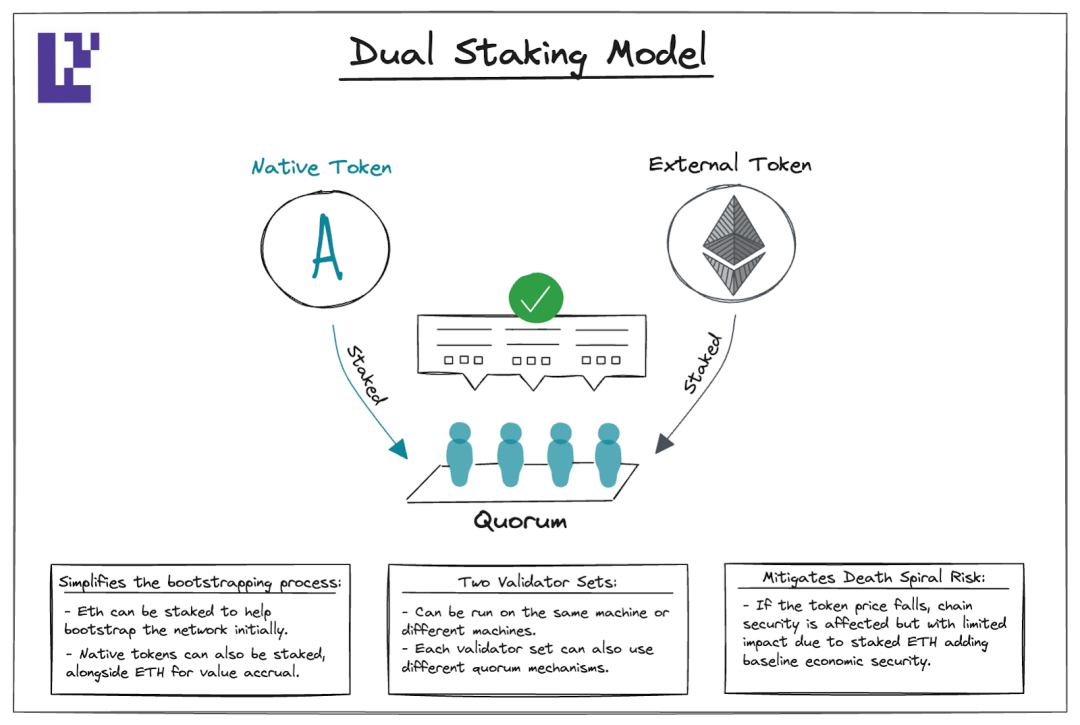

双重质押

现如今,$Eigen 通证面世,EigenLayer 所接受的质押资产不再限于 ETH 和 ETH LSTs 的再质押业务,还包括到了 $Eigen 以及未来各个 AVS 发行的原生通证的质押服务。

这就是EigenLayer所创新的双重质押(Dual Staking)概念:ETH 系列代币的“再质押”服务与Eigen系通证“质押”服务作为一个整体负责维护 EigenLayer 的安全。

要理解双重质押,就先要理解 Quorum (直译:法定人数)。

在 EigenLayer 的语境中,Quorum 特指由一组资产(再质押/质押的资产)构成,用于 AVS 采用的共享安全。

节点(Opreator)运营商可以根据质押到自己节点的资产构成以及AVS的设计,选择加入一个或多个代币的 Quorum。

根据官方介绍,AVS 团队可以决定“Quorum”中的数值设定和资产组成,并且Quorum 的设定并不是一成不变的,可以在 AVS 上线后进行变更,以及时适应市场环境。

双重质押的创新通过引入更稳定的资产作为安全保障,有效缓解了传统权益证明(PoS)网络中因本地代币天量排放大导致的网络安全的问题。双重质押通过引入的外部行情较为稳定代币如以太坊,为网络提供了持续的经济支撑,从而保持了PoS网络的整体安全性和稳定性。

而在网络运行平稳后,可以考虑调整两种代币在质押比例的倾向,即增加原生代币的比重,以增强网络的自主性和独立性。

双重质押虽然提高了网络的抗风险能力也为项目方提供更加丰富的经济工具箱,但也带来了新的挑战和风险。

首先,这种机制一定程度否定了项目代币的主权,削弱了网络原有代币的价值和用途,所以可能需要更多的赋能才能去抵消丧失主权的负面影响。

另外,这种提高灵活性质押机制,也引入了一定的中心化风险,特别是 quorum 的修改决策未必完全透明或由社区广泛参与,可能会涉及中心化决策。

而 EigenLayer 项目本身,在同一双重质押的场景下,原生代币 Eigen 相较于 ETH 系代币的解除质押时间也存在区别对待。

EigenLayer 主网合约为 LST 代币 和 ETH 再质押设置了7天的延迟取款期,而 EIGEN 代币的取款窗口则为24天。

团队对取款时间差异化的解释是,未来会赋予 EIGEN 更多独特功能(需要更长解锁时间),而具体是何种功能会使 EIGEN 的解锁时长是 ETH 系的 3倍有尚不可知。

这种在机制不透明的情况下设置超长的解锁时间的机制,无疑会给 EIGEN 质押者带来巨大的风险。

总之, 从经济层面有所建树,为项目团队提供了高度的灵活性和扩展性,但散户在实际操作中,需要仔细甄别,提防风险,尤其是在重要的协议参数设定和解锁机制的变更上,要加强关注中心化风险。

02EigenDA

EigenDA 是由 EigenLabs 开发并建立在EigenLayer平台上的数据可用性存储解决方案。该系统自2024年第二季度以来已在主网上线。

由于 EigenLayer 的文档对于 avs 质押参数介绍得并不具体。而 EigenDA 作为第一个avs,我们可以通过 EigenDA 的参数一窥 EigenLayer avs 的质押参数设定思路。

EigenDA 在主网和 Holesky 测试网的活跃运营商节点被限定为200名。根据文档的解释,这一限制是由于将 EigenDA 的可用性证明桥接到以太坊L1的成本所致,预计随着技术改进,这一成本将降低,从而有望放宽对运营商数量的限制。

文档中节点的最低质押资产有要求:

加入以太坊(ETH)的运营商至少需要质押96 ETH;而加入 EIGEN 群组的运营商则至少需要质押1 EIGEN。

对比目前新发的功 PoS 公链,EigenDA 这个节点数量并不算多,与 Cosmos 系处于一个数量级,并且设定了节点数量的上限。

相比之下,其他的知名PoS公链并没有对节点数量上做限制,而是选择设置一个质押资产下限。比如 Solana 和 Avalanche 都有 1700余个节点,而以太坊有超过一百万台验证器。

EigenDA 从资产和数量两个层面对节点群组进行了限制,如此严苛的条件下,不难意料,会出现符合资产要求的节点不足 avs 设定的200上限的情况。就比如现在,EigenDA活跃的节点仅有147个。

当然,节点数量和网络安全性也不是完全相关,仅供大家参考与横向对比。

当运营商数量达到上限(200名)时,新加入的运营商必须拥有超过当前权重最低的运营商1.1倍的群组权重,才能取代该运营商。

而这里有潜藏一个很大的难题,也是restakeing要解决的核心问题之一:

普通PoS链可以轻而易举的审核节点内的原生资产状态,根据规则自主地更新有效节点集合,而 EigenLayer 却不同,因为再质押的资产在以太坊主网,EL的节点无法直接获得 Ethereum 主网的动态。

因此需要一种安全、去中心化手段来证明上位节点是符合要求的。

如果这一步无法实现去中心化,那么作恶者就有可能非法顶替调正规的节点,进而攻击 EL 共识。

难度在于,如果考虑用智能合约来解决上这一问题是不现实的,因为在链上排序或维护优先级队列的计算成本和复杂性都很高。

为了解决这个问题,EigenLayer 退而求其次,引入了链下的人事授权器 (Churn Approver)和链上智能合约检查相结合的方式。

当网络达到运营商上限时,如果有新运营商希望加入,新运营商可以向 "人事授权器人"申请签名,授权器会检查新运营商是否满足资金要求要求,之后提供签名,最后,签名和运营商变更的信息会被输入给主网上 EigenDA 智能合约,。

这种依赖于链下签名的机制虽然在操作上提供了便利和灵活性,但也引入了一定的中心化风险。

链下签名过程可能因为审批者的不当操作或系统安全漏洞而受到影响,从而影响整个网络的去中心化和安全性保证。

另外,从文档中没有提到,人事授权器下线的风险,如果链下验证器不响应新节点的上线请求,EigenDA的验证器就无法按照规则更替,需要被排除的验证器依旧可以参与验证,是一件很危险的事情。

因此,凡是引入链下机制的环节都需要用户格外关注。

03消失的 Slash & Reward 机制与质押策略

惩罚与奖励(Slash & Reward)机制是所有 PoS 网络的核心机制,但由于 EigenLayer 上线比较仓促,目前还没做好奖惩功能。

奖励部分大家都应该很了解,产出apr,外加上空投预期。而惩罚(削减,Slashing)部分,则比较复杂,如果运营商没有履行义务,比如节点宕机/离线一段时间,或者二次签名等,委托在这个节点的用户资金就会受到一个百分比例的扣除, 同时也可能节点apr排放被关停。

要注意,EigenLayer 还没公布细节,以上关于奖惩机制的介绍皆参考其他 PoS 项目总结而出的。

依笔者看,这个操作是挺离谱的,因为在用户参与再质押时,这些规则还没有上线,大部分的并不知道Slashing的存在,而在未来的某一天,如果用户所委派的节点作恶或者发生故障,用户就会在不知情的情况下损失资金。

如果再质押用户从资金安全的角度考量,应该尽量分散质押在不同的运营商之间。如此就能分散风险,如果遭到 Slashing 也就只有一部分资金会收到损失。

而按照 EigenLayer 生态的营销奖励方向,选择最知名又有积分空投计划的节点进行再质押显然能获得最大的预期收益,而这种激励措施恰恰有悖于维护去中心化初衷。

04结语

再质押(restaking)作为一种新兴技术,正在引起行业内外的广泛关注。特别是,根据3月15日的报道显示,最大的以太坊主网质押协议 Lido 的共同创始人和 Paradigm 正秘密资助名为 Symbiotic 的新项目进入再质押这一领域,这足以印证行业的趋势。

不过,尽管再质押市场蕴含巨大的发展潜力,本文所论述的 EigenLayer 面临的技术挑战不容小觑。特别是在以太坊主网并没有将再质押纳入 EIP。

目前,关于如何让主网获取 EigenLayer 退出验证者的提案还未最终敲定,这便带来了一定的不确定性。技术的不完善使得参与重新质押的风险增加,尤其是在资产可能被削减(slashing)的情境下。

目前来看,EigenLayer的设计更倾向于经济效益,而非技术,如果技术问题可以解决,以经济效益为专长的项目必然会带来显著的回报。

总的来看,EigenLayer 在重新质押的浪潮中展现了巨大的市场潜力和成长空间。虽然当前面临一些技术和标准化的挑战,但这些都是成长路上的垫脚石。

随着这些问题的逐步解决,我们有理由相信,EigenLayer将能够在加速推动创新的同时,可以实现其长期的经济目标。

本内容旨在传递行业动态,不构成投资建议或承诺。