稳定币:从法币抵押到生息机制的全景分析

Tanay Ved热度: 16392

稳定币生态系统多样化,使用场景和风险特征不断扩展,已成为DeFi协议商业模式和功能的重要组成部分。随着传统金融资产的纳入,稳定币的供应量再次接近历史新高。稳定币的发展受监管和低利率环境影响,但也为加密生态系统带来更多流动性和资本可用性。未来,如何应对监管和低利率环境将决定稳定币的商业模式和竞争格局。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:State of Stablecoins: Sector Expansion & A Changing Interest-Rate Environment

原文作者:Tanay Ved

原文来源:substack.com

编译:火星财经,Daisy

要点:

- 稳定币流动已转为正向,使得总供应量超过1600亿美元,接近历史新高。这表明市场流动性改善,加密生态系统中可用资金增加。

- 稳定币生态系统在多样性、使用场景和风险特征方面持续扩展,从法币抵押、加密货币抵押到生息和协议原生稳定币。

- 随着稳定币抵押品日益由美元等价物和现实世界资产(RWAs)组成,利率环境的变化可能会影响各种稳定币的盈利能力和吸引力。

引言

在本期Coin Metrics的《网络状态》报告中,我们将探讨多样化的稳定币生态系统,重点关注锚定机制、抵押品组成方式以及在变化的利率环境中收益的来源。

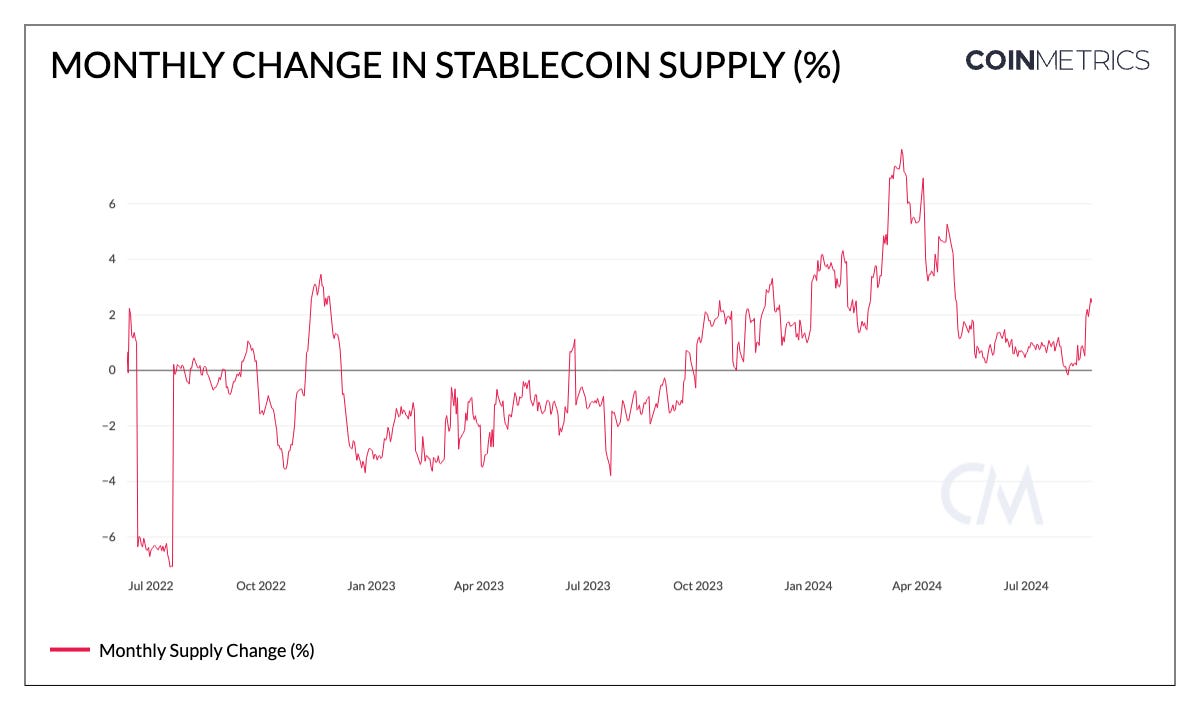

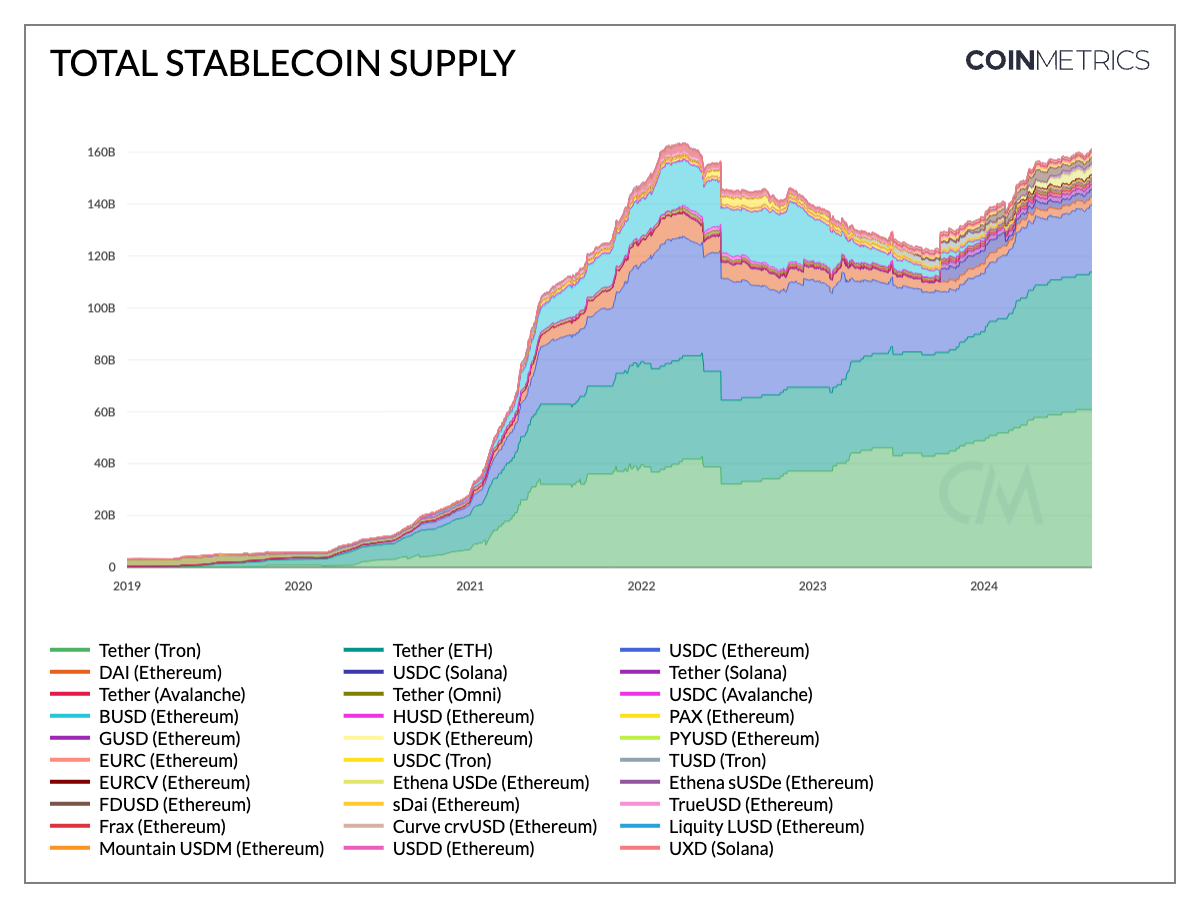

稳定币供应推向新高

在第二季度的整合期之后,稳定币总供应量在8月份呈现正增长趋势,表明流动性增加以及生态系统中的资本流入潜力提升。如下图所示,图表展示了稳定币供应的月度变化。

来源:Coin Metrics网络数据专业版

因此,接近1610亿美元,稳定币总供应量再次接近历史新高。Tether保持超过70%的市场份额,其中以太坊上的USDT增长了28%,Tron上的USDT增长了26%,全年总供应量达到1190亿美元,分布在包括Solana和Avalanche在内的多个网络。同时,Circle的USDC供应量已增长至约340亿美元,在Solana和以太坊的Layer-2网络(如Base)上扩展。虽然DAI的供应量下降至约31亿美元,但存入Maker的DAI储蓄率中的DAI代币化版本sDAI(储蓄DAI)已增长至13.4亿美元。

新兴的稳定币也获得了关注:以太坊上的First Digital USD(FDUSD)在8月份增长了56%,达到30.7亿美元,而Ethena的USDe(29.6亿美元)和sUSDe(11.6亿美元)合计达到了41.2亿美元。值得注意的是,PayPal的PYUSD在Solana上的增长迅速,超过了其在以太坊上的3.64亿美元供应量,总供应量达到10亿美元。

来源:Coin Metrics网络数据专业版

竞争采用

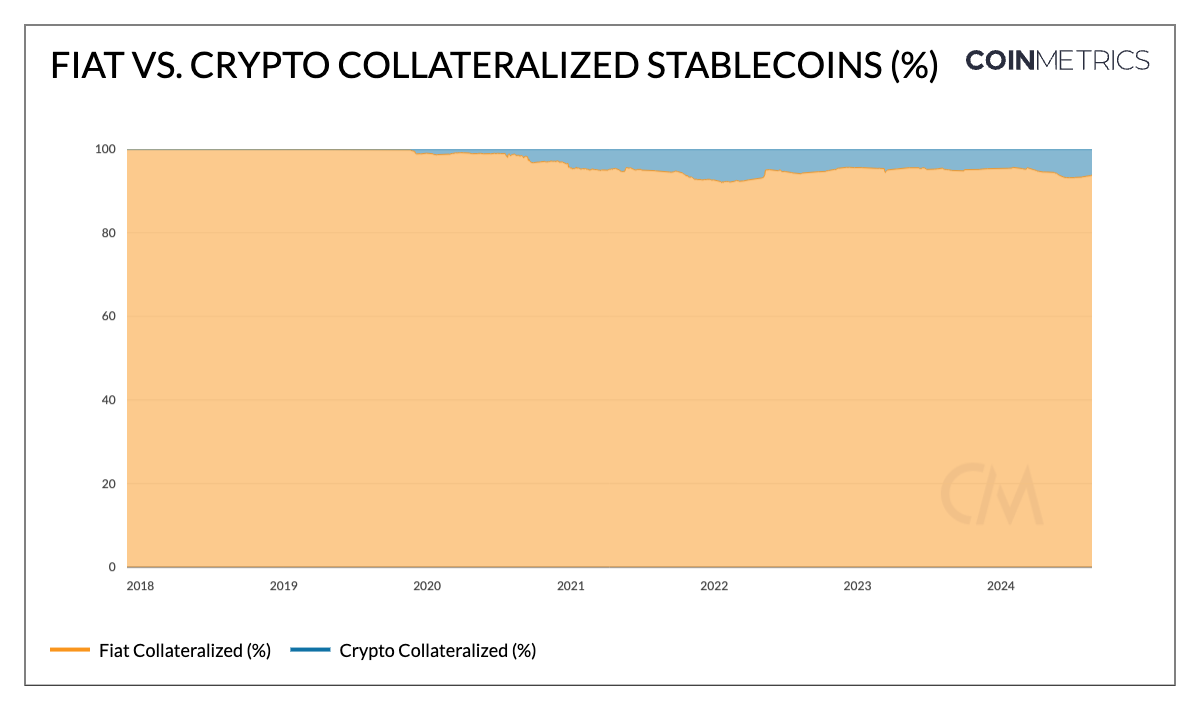

多样化的抵押方式

为了提高作为价值储存工具的实用性,稳定币生态系统中出现了各种资产组成或抵押方式,影响了这些产品的风险特征、运营特点和监管前景。超过90%的流通稳定币供应是由法币抵押的,如Circle的USDC、Tether的USDT和PayPal的PYUSD,它们由美元和现金等价物资产支持,将其稳定性与传统金融系统联系起来。

其他如MakerDAO的DAI和sDAI,提供了传统记账单位的替代方案,由一篮子加密资产和现实世界资产(如私人信贷贷款或国债)支持。45%的DAI由加密资产支持,40%由现实世界资产抵押。

来源:Coin Metrics网络数据专业版

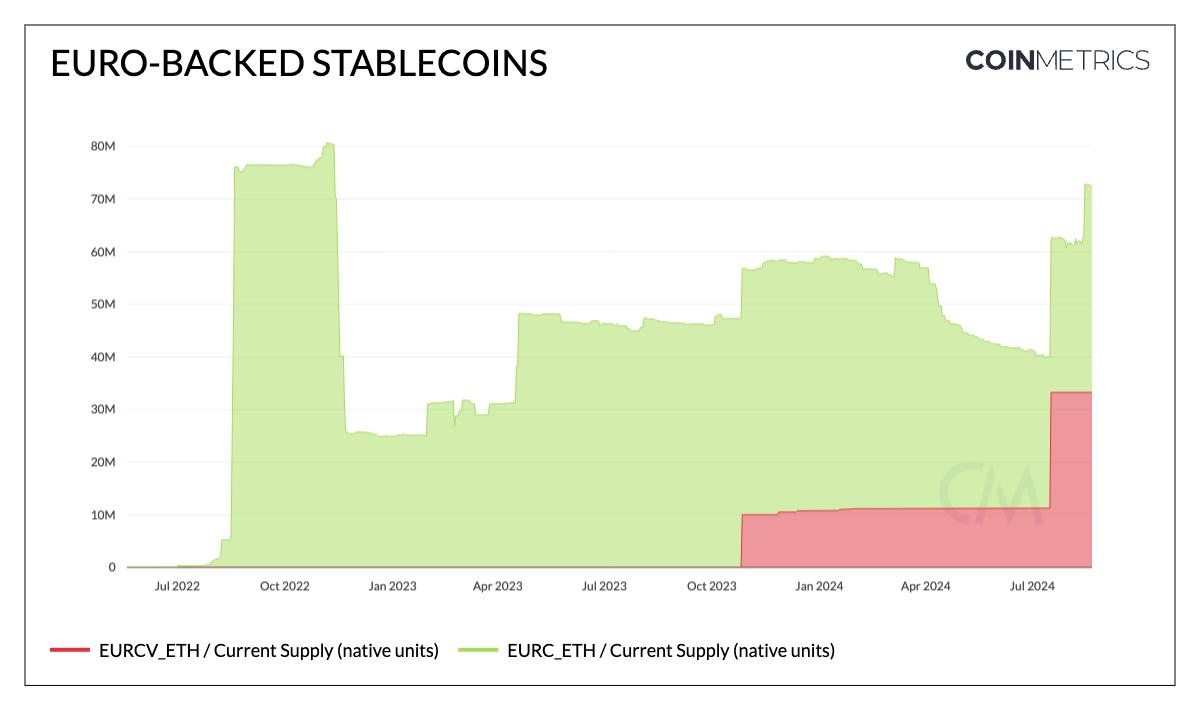

替代计价单位

由于美元作为全球储备货币的地位及其在新兴市场的普遍需求,美元锚定的稳定币供应远远超过了其他计价单位。然而,并非所有稳定币都锚定美元。随着欧盟在加密资产市场(MiCA)法规方面的进展,欧元支持的稳定币的采用得到了促进。目前供应量约为4000万,Circle的EURC是唯一符合MiCA法规的欧元锚定稳定币。随着更多机构推出替代锚定资产,如法国兴业银行的EURCV批发稳定币,替代锚定可能利用链上基础设施扩展外汇市场。

随着各个司法管辖区制定其数字资产监管框架,锚定本地货币的稳定币可以在符合监管要求的同时,促进区域经济内外的个人和企业交易。

来源:Coin Metrics网络数据专业版

去中心化金融(DeFi)中的实用性与扩展

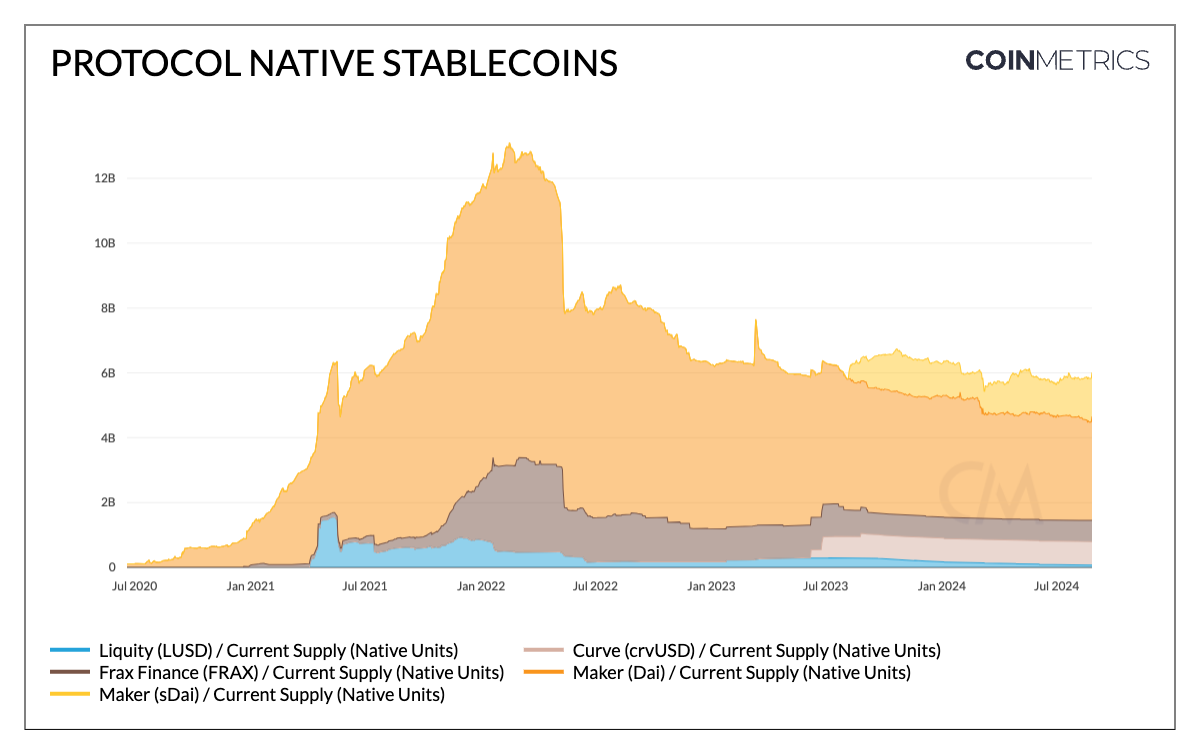

稳定币已成为去中心化金融(DeFi)协议商业模式和功能的协同部分。在Maker使用DAI取得成功之后,许多DeFi协议推出了针对其生态系统的原生稳定币。这些原生稳定币的价格稳定机制和操作方式适应了各自的生态系统,包括Aave的货币市场协议(GHO)、Curve Finance的去中心化交易所(crvUSD)以及抵押债务协议(如Maker & SparkLend的DAI和Liquity的LUSD)。

它们促进了广泛的金融服务,如支付、借贷、交易、流动性提供和收益策略。大量的传统稳定币供应也存在于以太坊智能合约中:27%的USDC、20%的USDT,尤其是超过50%的PYUSD作为借贷协议上的稳定抵押品和去中心化交易所(DEXs)上的报价对。此外,随着代币化国债和现实世界资产(如BlackRock的BUIDL和Mountain Protocols USDM)的普及,DeFi协议开始将传统金融资产纳入其生态系统,缩小了DeFi与传统金融(TradFi)之间的差距。

来源:Coin Metrics网络数据专业版

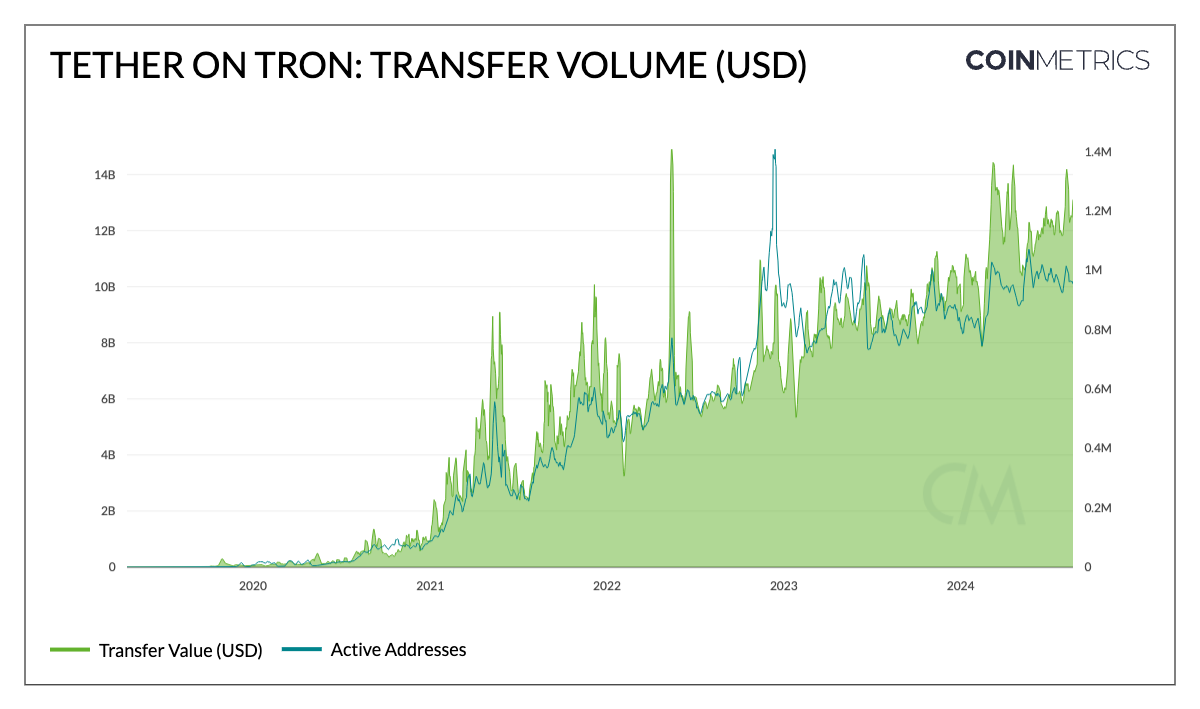

Tether在Tron上的产品市场契合

Tron网络上的Tether(USDT)是一个成功建立产品市场契合度的稳定币典范。它作为交换媒介和价值储存工具显示出强大的采用和使用率。在众多指标中,它不仅拥有当前最大的供应量1180亿,其中Tron上约61亿,以太坊上约53亿(另外还有Solana和Avalanche),而且其转账量和数量也相对其他稳定币最高。Tron上的Tether(经调整的)转账量接近创纪录的140亿美元,活跃地址接近100万个。

这种使用由Tron的低交易费用推动,使得低价值支付和汇款得以实现,同时USDT在各个交易所的深厚流动性,促进了作为报价资产的交易活动。因此,它提供了保护储蓄、寻求经济稳定和民主化银行基础设施接入的手段,使各种用途的点对点交易成为可能,特别是在新兴市场。

来源:Coin Metrics网络数据专业版

像Solana和以太坊Layer-2网络上的低费用,结合Coinbase等业务的分布以及通过智能钱包或销售点系统的简化接入,提供了一个机会,使稳定币能够在这些网络上以及全球范围内建立坚实的基础。

稳定币在变化的利率环境中的表现

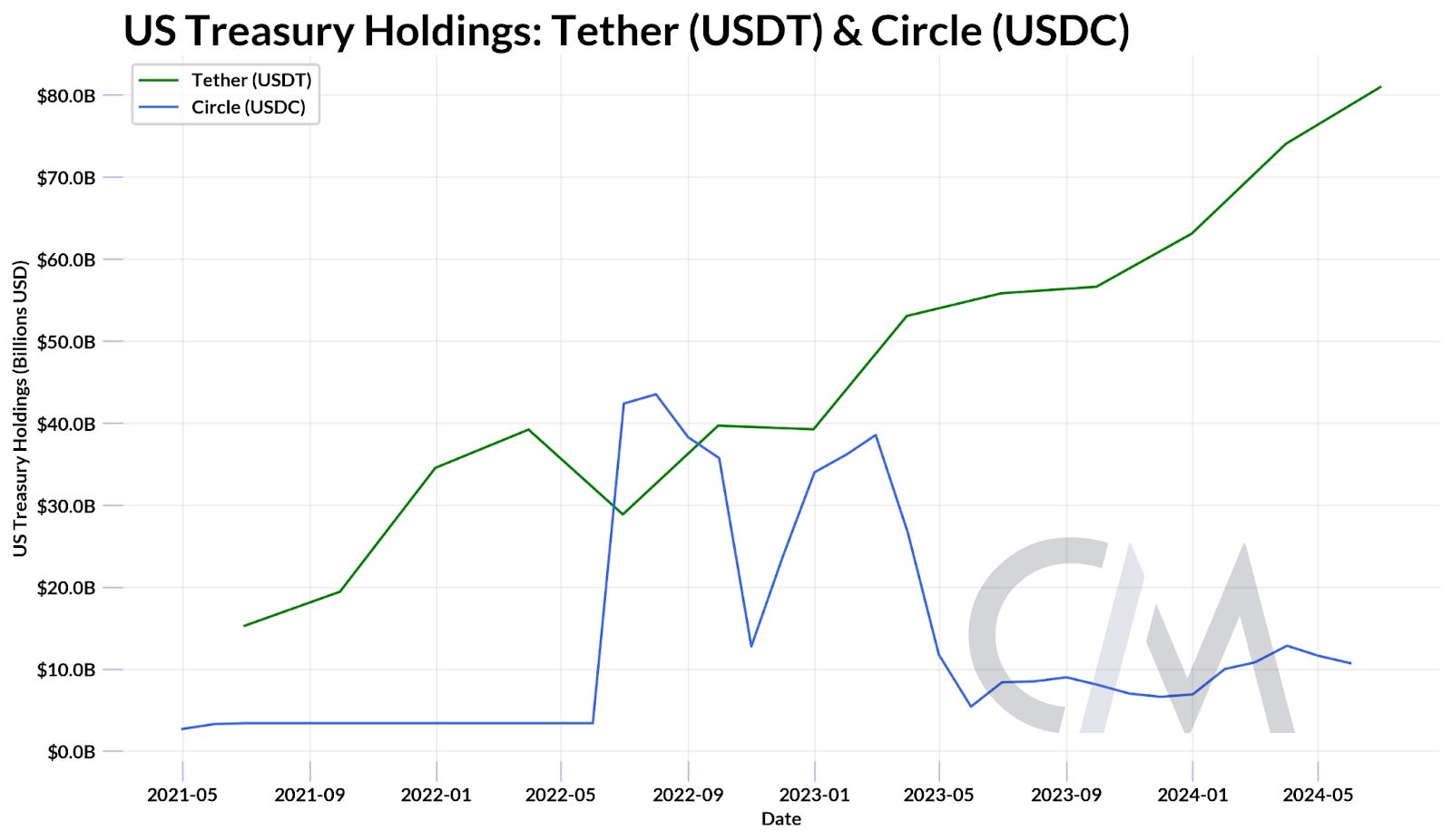

稳定币主要由美元或等价物如现金或国债支持。大多数传统稳定币(如USDT、USDC、PYUSD)保留其抵押品产生的利息,而不是将其传递给代币持有人。Tether的第二季度报告证明了这一点,报告中部分利润来自

直接和间接持有美国国债,收益达到54亿美元,其中美国国债的持有量创下新高,达到976亿美元。这使得Tether对美国国债的持有量超过德国、阿联酋和澳大利亚,在持有美国债务的国家中排名第18。

资料来源:Tether & Circle 证明

收益来源

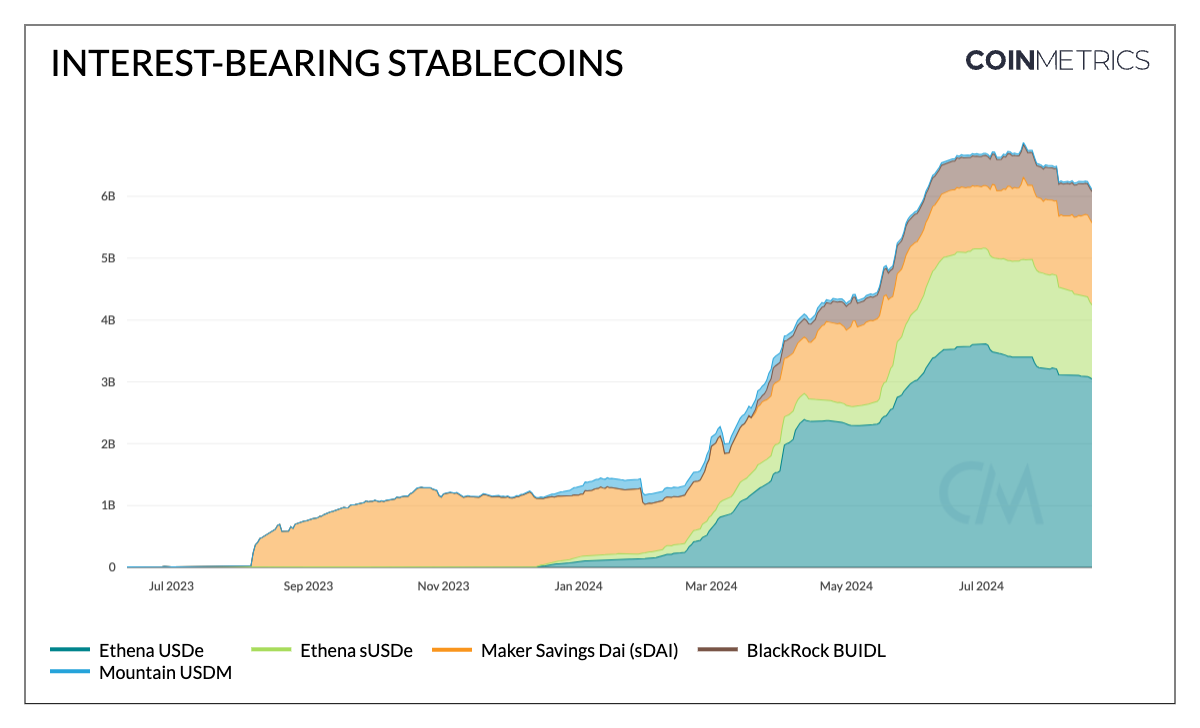

然而,自2021年以来,联邦基金利率和全球利率的上升,带来了纯美元敞口的机会成本。这催生了生息稳定币的兴起,这些稳定币以短期美国国债、货币市场工具和其他现实世界资产(RWAs)作为抵押,并将收益传递给持有者。

例如,Mountain Protocol的USDM,其收益来自于国债组成的储备,通过重基机制(rebase mechanism)积累利息。Maker协议的储蓄DAI(sDAI)则采用另一种方式,累积由DAI储蓄率(DSR)中存入的DAI产生的利息。这个收益来自于支持DAI的一篮子现实世界资产、加密资产和超额储备,并通过ERC-4626金库标准实现。这些产品实际上就像加密储蓄账户。

现实世界资产与公共区块链的整合,也为像BlackRock的BUIDL这样的机构级产品铺平了道路。BUIDL是由Securitize发行的代币化货币市场基金,利用USDC赎回基金提供连续的24/7稳定币退出通道。尽管代币化国债产品依赖于这种链下收益来源,其他如Ethena的USDe则通过基差交易产生收益,包括与抵押品相关的ETH的多头头寸和永续期货合约的空头头寸相结合的中性对冲。

来源:Coin Metrics Network Data Pro

然而,美联储主席杰罗姆·鲍威尔在2024年杰克逊霍尔研讨会上暗示可能会降息,这对低利率环境下的稳定币提出了新的疑问。虽然法币抵押的稳定币发行方可能因其商业模式对利率的敏感性而面临利润下降的风险,而生息稳定币由于回报减少可能失去一些吸引力,但风险环境的转变可能会带来新的资本流入加密生态系统。这种涌入是由投资者寻求通过降低借贷成本和提高资产估值获利所推动的,可能通过增加对稳定币作为交换媒介的需求,来抵消这些影响。

结论

最近稳定币供应量的增长,接近新高,表明加密生态系统中的流动性和资本可用性增加。随着生态系统的不断演进,我们正目睹稳定币为不同的用例和风险特征优化,通过从现实世界资产到加密资产的多样化抵押方式,以及如代币化基差交易等创新方法。在展望未来时,如何应对监管障碍和低利率环境既带来了机会,也带来了挑战,可能会重新塑造该蓬勃发展领域的商业模式、用户偏好和整体竞争格局。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容