现货ETF与CME期货多空博弈:数据表明机构正在看涨比特币

Omkar Godbole热度: 15229

近期观察显示,机构投资者正从传统的套利交易转向看涨的方向性交易。尽管比特币未能突破70,000美元,但美国上市的现货ETF需求强劲,表明机构倾向于看涨押注。数据显示,自10月14日以来,现货比特币ETF净流入接近25亿美元,而CME比特币期货未平仓合约也创下新高。期货溢价的上升进一步支持了这一趋势,表明市场对比特币的多头持仓增加。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:More Than Arbitrage: $2.5B Inflow in Spot BTC ETFs Features Bullish Directional Bets

原文作者:Omkar Godbole

原文来源:https://www.coindesk.com/

编译:火星财经,Daisy

据观察人士称,机构似乎正在从传统的现金和套期保值套利转向纯粹的方向性交易。

- CF Benchmarks解释称,现货ETF资金流入与CME期货未平仓合约激增之间的不匹配表明了看涨方向性押注的倾向。

- Bitwise也表示,期货溢价的上升同样表明了这一点。

如果你对比特币(BTC)未能突破70,000美元感到失望,以下的见解或许能让你振奋——近期美国上市的现货ETF需求强劲,通常被视为机构活动的代表,主要呈现出看涨方向性的押注,而非套利交易。

根据数据追踪网站SoSoValue,自10月14日以来,11只现货比特币ETF累计净流入接近25亿美元,为3月以来的最高水平。同时,数据显示,芝加哥商品交易所(CME)活跃比特币期货的名义未平仓合约价值(或美元价值)激增至创纪录的120亿美元以上,来源为VeloData。

经验丰富的投资者可能会将这两个变量的同步上升视为机构持续偏好现金和套期保值套利的迹象,这是一种非方向性策略,旨在通过现货和期货价格之间的差异获利。今年年初似乎就是这种情况,机构设置了所谓的基差交易,涉及做多ETF和做空CME期货,使比特币基本上维持在70,000美元以下。

然而,CF Benchmarks加密指数提供商的首席执行官Sui Chung表示,最新的ETF资金流入显示出通过现货ETF进行看涨交易的倾向。

Chung在接受CoinDesk采访时表示:“当现货ETF资金流入和CME未平仓合约的增长相互对应时,基差交易的增加通常会很明显。但在这种情况下,现货ETF流入25亿美元,而CME比特币期货合约的未平仓合约仅增加了16亿美元,两者存在明显的不匹配。”

他补充道:“这告诉我们,只有一部分(我们估计约40%)的ETF流入用于基差交易,剩下的60%或14亿美元则是方向性持有。” 大多数比特币现货ETF参考了CF Benchmarks的比特币参考利率——纽约版本(BRRNY)。

期货溢价激增

升高的期货溢价也削弱了ETF资金流入是由现金和套期保值交易驱动的任何看法。大规模使用该策略通常会“套利消除”溢价,从而限制价格差异。

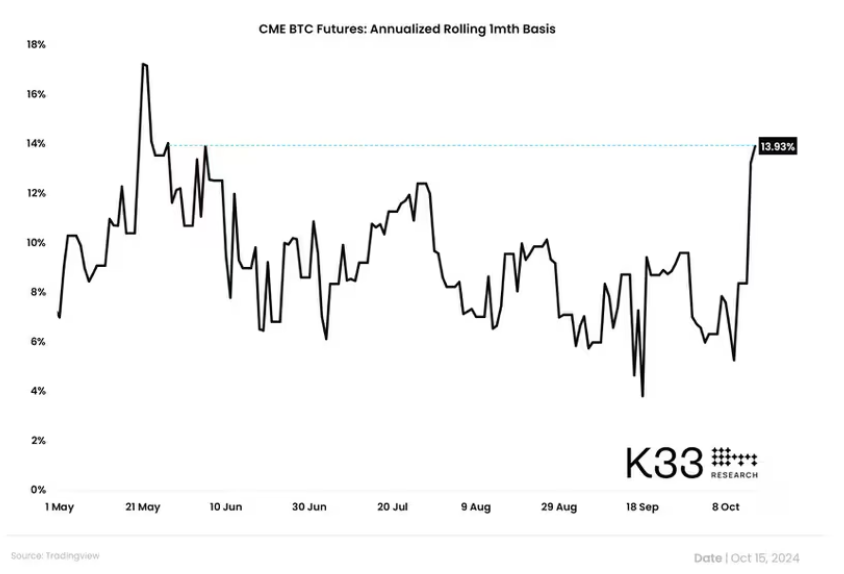

根据K33 Research的数据,上周CME的一月份年化比特币期货溢价(基差)从大约6%上升至13.9%,为自5月以来的最高水平。永续合约市场的资金费率也上升,暗示了看涨的多头交易倾向。

Bitwise欧洲区研究主管André Dragosch在接受CoinDesk采访时表示:“比特币基差率(期货溢价)一直在上升,暗示着多头持仓的倾向,这往往会使期货曲线陡峭并增加正向市场(contango)。这一点在永续资金费率中也得到了反映,后者已升至自2024年7月以来的最高水平。”

Dragosch补充道:“像Jane Street这样的市场做市商倾向于在比特币ETF库存增加时增加其比特币的空头持仓;最新证据表明,最近通过期货和永续合约的多头持仓出现了净增加。”

BTC CME 期货:年度滚动一个月基础/溢价。(K33 研究)(K33 研究)

也就是说,一些市场参与者似乎在做空CME期货的同时购买了ETF。根据Tradingster追踪的数据,截至10月15日的一周内,非商业交易者或大型投机者持有的净空头头寸达到1872份合约,为自3月以来的最高水平。

Dragosch指出:“关于CME比特币期货非商业净头寸的最新数据暗示期货交易者在CME上处于净空头状态。然而,综合各类期货交易所的数据则暗示情况相反。”

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容