比特币矿工的秘密武器:用最小成本获取最大BTC

Blockware热度: 16939

比特币在过去十年中表现优于所有主要资产类别,成为数字资产投资者的基准。投资者的目标已从积累美元转向最大化比特币持有量。MicroStrategy通过低息融资和新股发行增加比特币持有量,而普通投资者则需通过比特币挖矿等方式实现“正向的BTC收益率”。比特币挖矿利润率高,尤其在牛市期间,矿机价格与比特币价格同步波动,为矿工提供了积累比特币的机会。Blockware Marketplace平台允许投资者直接参与挖矿,优化比特币积累策略。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:SponsoredMaximizing Bitcoin Accumulation – Beyond the Benchmark

原文作者:Blockware

原文来源:https://bitcoinmagazine.com/

编译:Daisy, 火星财经

比特币重塑了数字资产的格局,年复一年地超越传统市场表现。然而,投资者和机构如何在超越简单的“买入并持有”策略的基础上,最大化其比特币持有量?

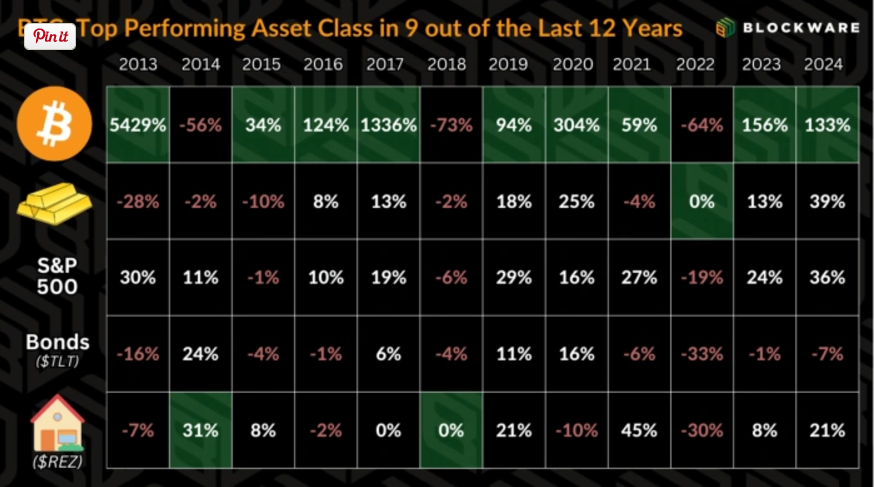

比特币在过去十年中持续跑赢所有主要资产类别,巩固了其作为数字资产投资者基准的地位。对于那些坚定支持比特币长期愿景的投资者而言,最终的财务目标往往从积累更多的美元转变为最大化比特币的持有量。

比特币是门槛收益率(Hurdle Rate)

比特币之于数字资产,就像国债之于传统金融体系——它是一个基础性基准。

虽然任何投资都伴随着风险,但以自托管形式持有的比特币消除了传统金融中常见的对手方风险、稀释风险和其他系统性风险。

过去 12 年中,比特币在 9 年里表现超越所有其他资产类别(而且往往是数量级上的超越)。因此,对许多投资者,尤其是了解货币历史的人来说,比特币已取代国债,成为他们心目中的“无风险收益率”。这种看法主要源于比特币的可验证稀缺性所带来的独特吸引力。

换句话说,数字资产投资者的财务目标不再是赚取更多美元,而是获取更多 BTC。在他们眼中,所有投资或消费行为都需要通过比特币的机会成本来衡量。

MicroStrategy 在企业界展示了“BTC 收益率”(BTC Yield)这一指标的实际应用。

根据其 9 月 20 日的 8-K 文件,MicroStrategy 表示:“公司将 BTC 收益率作为关键绩效指标(KPI),以评估其通过被认为对股东有利的方式获取比特币的战略表现。”

MicroStrategy 充分利用了作为一家市值数十亿美元的上市公司的工具优势:他们可以获得低息债务融资并发行新股。通过这一 KPI,公司证明,即便从事传统意义上具有稀释性质的新股发行活动,他们每股获取的比特币数量仍在增加。

目标达成:他们确实在获取更多比特币。

然而,MicroStrategy 的优势是普通基金经理或散户投资者无法企及的:

- 作为一家上市公司,他们能够以极低甚至零成本从资本市场筹集资金。

- 而普通投资者无法通过发行股票筹集资金,也无法发行可转换票据以接近零利率借入美元用于购买 BTC。

因此问题来了:普通投资者如何积累更多比特币?如何实现“正向的 BTC 收益率”?

比特币挖矿

比特币矿工通过为比特币网络贡献算力来获取 BTC,其收益为挖矿所获得的 BTC 总价值超过其运行设备所需的电力成本。当然,这比说起来要复杂得多。

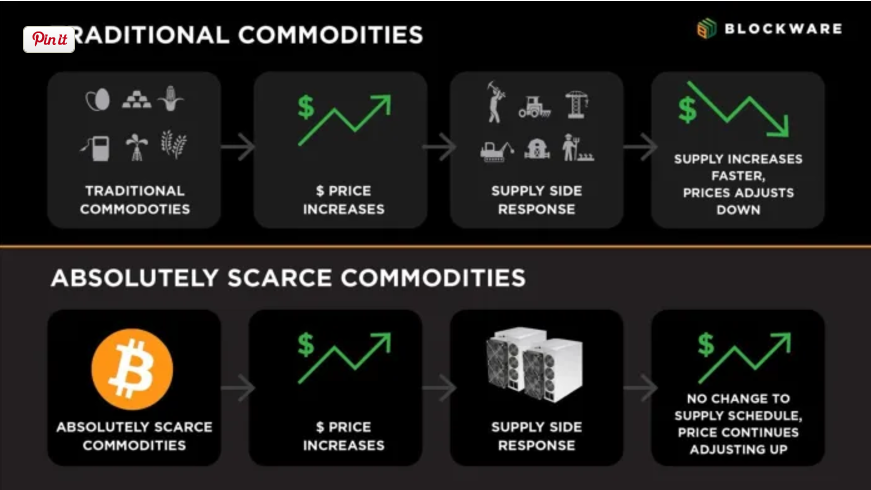

比特币协议通过“难度调整”机制来维持既定的供应计划,这意味着当更多的算力投入比特币挖矿时,有限的区块奖励会被分成更小的份额。

最有效的比特币矿工 是那些能够最大化算力并最小化运营成本的人。这需要:购置最新、最先进的比特币挖矿设备;以尽可能低的电费运营。

当前市场条件下(截至 2024 年 11 月 21 日):

- 比特币价格约为 98,000 美元/枚;

- 使用 Antminer S21 Pro 挖矿,电费为 0.078 美元/kWh,则挖出 1 枚 BTC 的电力成本约为 40,000 美元。

- 这意味着运营利润率接近 145%。

对比来看,通常企业利润率在 5-10% 范围内就被认为是“健康利润率”,而比特币挖矿显然轻松超越这一标准。即便在 2024 年 4 月的比特币减半后,每单位算力所获得的 BTC 减半,挖矿仍然能够保持高利润。

价格增长快于难度增长

金融资产的价格(特别是比特币)是在边际交易中决定的。这意味着价格是由买卖双方最近的交易确定的,反映了最后一个买家愿意支付的价格以及最后一个卖家愿意接受的价格。

这种机制是比特币价格波动性极高的部分原因。当价格 X 时缺乏卖家,买家必须出价高于 X 才能找到下一个愿意出售的卖家;反之,当价格 X 时缺乏买家,卖家必须降低报价以找到愿意购买的买家。因此,比特币的价格可以在特定范围内因买卖双方数量不足而迅速上涨或下跌。

相比之下,比特币价格的波动速度远远高于网络挖矿难度的增长速度。挖矿难度的显著增长并不是由边际的买卖差价推动的,而是依赖于 ASIC 矿机制造、能源生产以及挖矿基础设施建设的累积成果。要增加比特币网络的总算力,无法绕过这些所需的时间与人力投入。

这种动态为比特币矿工创造了大量积累比特币的机会。

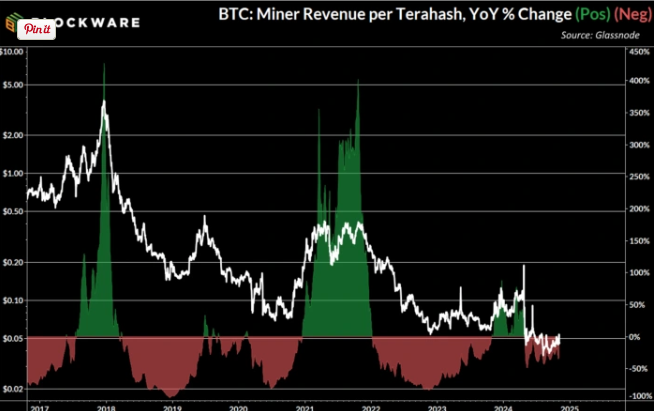

此图表展示了比特币牛市期间挖矿利润的爆发性增长。“哈希价格”(Hashprice)衡量了比特币矿工每天每单位算力的收入。在每个比特币挖矿周期的高峰期,哈希价格同比增长超过 300%,这意味着矿工的利润率在 12 个月内增加了三倍以上。

从长期看,随着越来越多的机构加入比特币挖矿、矿工升级为更强大高效的机器以及每四年一次的区块奖励减半,这一指标呈下降趋势。然而,在牛市期间,推动挖矿难度增加(从而对挖矿利润率产生负面影响)的力量,与比特币价格的快速增长相比显得微不足道。

比特币矿机硬件的价格波动

除了牛市中利润率大幅提高之外,比特币矿工还受益于 ASIC 矿机价格通常与比特币价格同步波动的特点。在 2020-2024 年的比特币周期中,当时最先进的矿机 Antminer S19 的价格最初为约 24 美元/T。到 2021 年 11 月(比特币价格触顶时),这一价格已超过 120 美元/T。

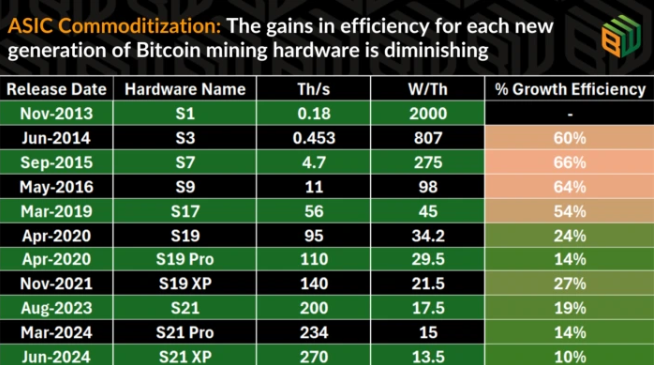

随着每一代新矿机的推出,比特币矿机保留转售价值的能力正在逐步提高。在比特币挖矿的早期阶段,技术进步迅速且强劲——新一代的 ASIC 矿机能够瞬间淘汰旧型号。然而,如今新 ASIC 矿机的性能增益已逐渐缩小,旧型号可以在发布后数年内保持竞争力。

以 2020 年推出的 S19 矿机为例,它至今仍具有一定市场价值。基于此,可以合理推测,S21 系列矿机的保值能力将更持久。这种特性为矿工积累比特币提供了显著优势,因为购买矿机的前期成本不再是“沉没成本”。矿机本身具有市场价格,这一价格与比特币挂钩,并且矿工可以通过相关资源实现流动性。

Blockware Marketplace 平台

Blockware 开发了这一平台,使机构和个人投资者都能直接参与比特币挖矿。通过该平台,用户可以购买已部署在 Blockware 一级数据中心的比特币矿机,并享受工业级电价。这些矿机已经上线,避免了以往导致矿工错失关键市场周期的漫长交付时间。

此外,该平台由比特币爱好者专为比特币爱好者设计。矿机以比特币作为交易媒介进行购买,且挖矿奖励从不由 Blockware 托管,而是直接发送到用户自己的钱包。

更重要的是,这个平台为矿工提供了选择(而非义务),随时以任何价格出售其矿机的机会。这让矿工能够利用 ASIC 矿机价格波动获利,回收矿机成本,从而比传统“单一挖矿”模式更快地积累比特币。

这一创新消除了以往托管挖矿中存在的障碍,使矿工能专注于核心目标:积累更多比特币。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容