万红一点绿,逆势上涨的 USUAL 有哪些过人之处?

Luke热度: 39110

过去一周,加密市场普遍回调,但 USUAL 逆势上涨,凭借其创新的产品机制和高收益模式吸引了广泛关注。USUAL 通过将真实世界资产(如美国国债)引入 DeFi,推出稳定币 USD0 和高收益 USD0++,并结合动态激励和跨协议合作(如 Pendle 和 Ethena),构建了一个兼具稳定性与高回报的生态系统。这种创新模式展示了 RWA 与 DeFi 融合的潜力,为市场提供了抗周期的投资选择。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Luke,火星财经

过去一周,加密市场经历了一场显著回调,比特币从 108,000 美元的高点一路滑落,最低至 92,232 美元,山寨币市场更是一片哀嚎。然而,就在这片跌势的阴霾中,USUAL 却异军突起,逆势上涨,成为了加密市场的一抹亮色。USUAL 的强劲表现不仅引发了市场的广泛关注,也让人不禁思考:在主流市场动荡、山寨币普遍承压的环境下,是什么支撑了 USUAL 的坚挺?它的增长逻辑背后又蕴藏着怎样的密码?

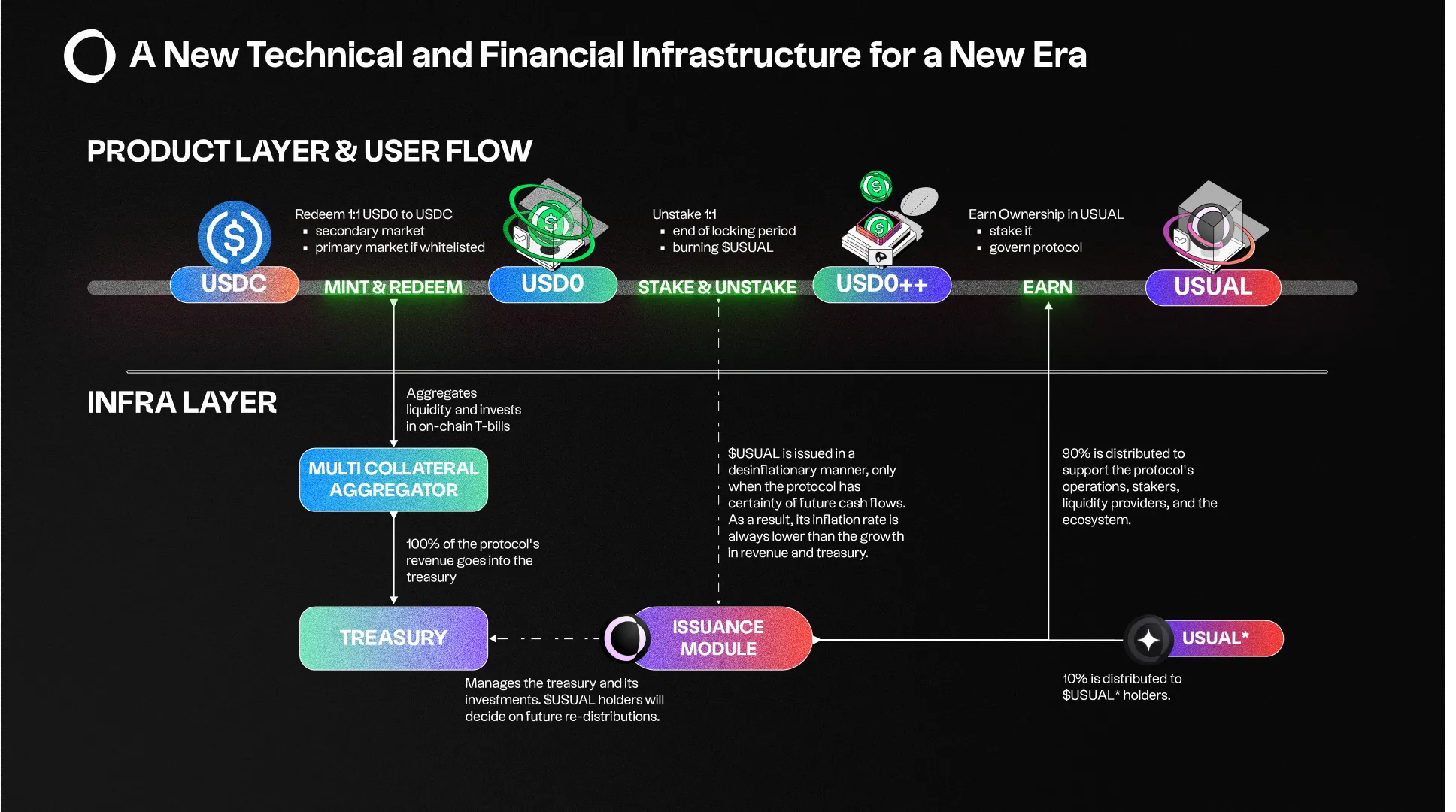

USUAL 的产品机制:一起成为贝莱德

正如同 USUAL 官网醒目的大字:"Let’s become Blackrock, together."一样,USUAL 的独特愿景就是将传统金融收益权引入 web3。它的核心是两款产品——USD0 和 USD0++,它们共同构建了一个既稳定又高收益的金融生态:

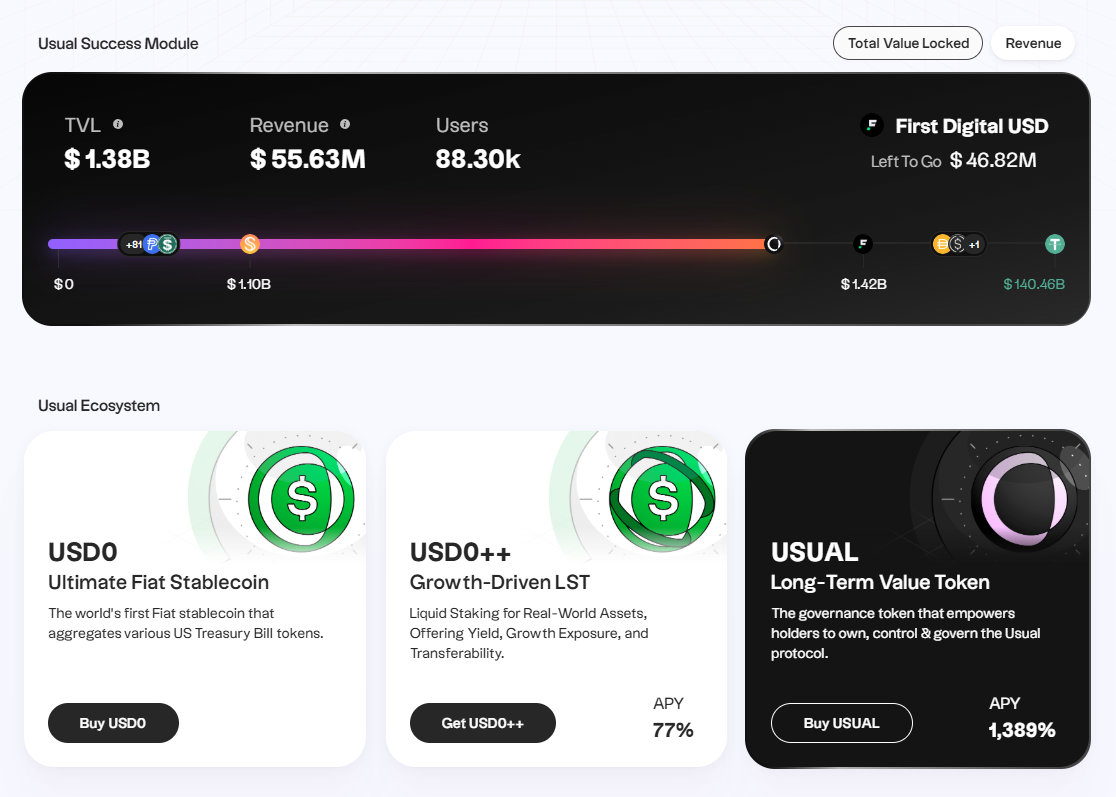

USD0:一款由美国国债 100% 支持的链上稳定币。每一枚 USD0 背后都是真实的资产,确保其稳定性和安全性。这种设计让用户无需担心传统稳定币可能存在的信任风险,也让 USD0 成为市场上最可靠的“数字美债”。

USD0++:通过将 USD0 锁仓并质押,用户不仅可以享受国债的基础收益,还能获得额外的协议奖励。当前 USD0++ 的年化收益率(APR)高达 67%,远远超越传统金融的回报率。

USUAL 的创新在于,它并不仅仅是一个稳定币发行协议,而是将 RWA 与 DeFi 深度结合,赋予了用户前所未有的参与感和回报机会。

为什么 USUAL 能吸引资金涌入?

USUAL 的吸金逻辑不仅在于它是 DeFi 世界里将 RWA(真实世界资产)引入链上的先锋,还在于其激励模型具有早期“头矿效应”,结合真实资产支撑和动态高收益分配,形成了独特的资金吸引力。USD0 作为 USUAL 的核心产品,由 100% 美国国债支撑,为用户提供了高达 4%-5% 的稳定收益。而 USD0++ 通过质押 USD0,让用户在稳定性基础上获得高达 77% APR 的回报。更重要的是,这种收益来源于真实资产,极大地降低了投资风险,吸引了大量稳健投资者。

$USUAL 代币的高收益激励模型更像是 DeFi 中的“头矿”:早期用户通过质押 $USUAL 生成 USUALx,不仅能享受协议分润,还能获得解质押手续费收入。目前,USUALx 的 1,389% APR 仍处于行业顶端,极大地吸引了追求高回报的用户。在这种激励模式下,早期参与者不仅能快速回本,还能凭借长期锁仓分享协议增长红利。

无论是购买 USD0 持有稳健收益,还是质押 USD0++ 获取更高回报,抑或是直接质押 $USUAL 参与协议治理,USUAL 为不同风险偏好的用户设计了灵活的参与路径。即使在当前市场波动中,USUAL 的这些机制仍能吸引资金流入,成为逆势上涨的关键原因之一。

这种结合真实资产收益、头矿效应以及动态稀缺模型的创新设计,让 USUAL 在市场中脱颖而出,同时也为用户提供了兼具稳定性与高回报的投资路径。

USUAL 高 APR 的背后逻辑:增长引擎与风险防线

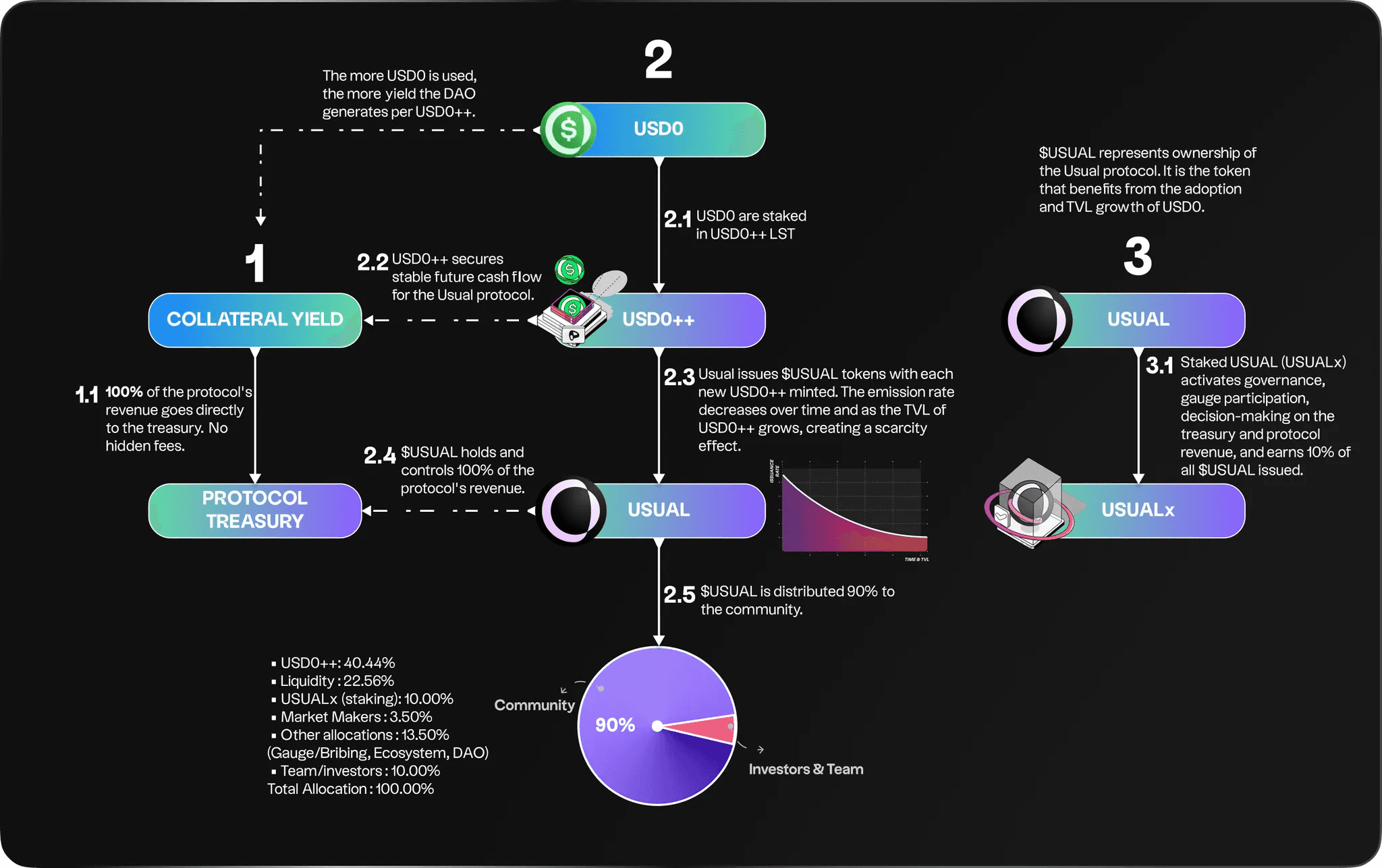

USUAL 的高 APR 并非无源之水,而是协议精心设计的经济模型带来的结果:真实世界资产支撑,叠加分润机制,再辅以动态激励策略,让收益实现多层次增长,同时维持代币的长期稀缺性和稳定性。

真实世界资产(RWA):收益的“地基”

USUAL 的底层收益来源于真实世界资产的支撑,以美国国债为主的 RWA 直接为 USD0++ 提供 4%-5% 的年化基础收益。这种稳定的现金流不仅降低了加密市场波动对协议的影响,还为高 APR 提供了扎实的底盘。

协议分润:从收益到激励的双赢策略

- 铸造分润:当用户将 USD0 转换为 USD0++ 时,协议会生成 $USUAL,并将新增代币的 10% 分配给 USUALx 持有者。这一机制不仅激励用户参与,还推动 TVL(总锁仓价值)增长。

- 手续费分润:用户在解质押 USD0++ 或 USUALx 时需支付高达 33% 的手续费,这部分收入通过协议再次回流到用户手中,形成额外的收益叠加。

动态激励:头矿效应与稀缺性管理

USUAL 的铸造速率(Minting Rate)采用动态调整策略:

- 早期高收益:协议在初期释放大量代币,以“头矿”效应吸引用户快速锁仓并参与。

- 长期平衡:随着协议 TVL 的增长,铸造速率逐步下降,代币通胀得到控制,每单位 $USUAL 的内在价值(Earnings Per Share)逐步提升,鼓励长期持有者享受复利效应。

这种设计兼顾了短期吸引力与长期可持续性,使 USUAL 在高 APR 的同时,维持代币价格和市场信心的双重稳定。

USUAL 与 LUNA:能否避免“死亡螺旋”风险?

经历过上一轮牛市的朋友看到稳定币+高收益+螺旋上升难免会 PTSD 的想到,LUNA 和其算法稳定币 UST 的暴雷。然而,与 LUNA 相比,USUAL 的设计在多个关键点上建立了防线:

真实资产 VS 虚拟依赖

LUNA 的失败本质上源于其稳定币 UST 的锚定完全依赖于市场需求。当 UST 锚定失效时,LUNA 被迫通过无限增发来试图恢复锚定,导致价格暴跌和信心崩塌。而 USUAL 背后的 USD0 和 USD0++ 均由真实世界资产(美国国债)支持,收益来源清晰且稳定,极大降低了类似死亡螺旋的风险。

动态调整的通胀模型

LUNA 的无限增发最终导致代币稀释,而 USUAL 则通过动态调整铸造速率,限制代币的发行量增长。随着协议 TVL 的增加,每新增一美元的锁仓所对应的 $USUAL 代币减少,保持代币的稀缺性。

多层次收益结构:分散单点风险

USUAL 的收益来源多元化,不仅包括 USD0++ 的基础收益,还叠加了铸造分润、手续费收入等。这种多层收益模型降低了对单一市场条件的依赖,即使某一环节受挫,协议仍能维持正常运转。

在分析了 USUAL 高 APR 的逻辑与风险后,我们不禁要问:它的增长是否仅仅依赖于内部激励?答案是否定的。USUAL 正通过与其他 DeFi 项目(如 Pendle 和 Ethena)的协同合作,构建一个更加开放和多样化的生态系统。这种跨协议的合作,不仅增强了 USD0 和 USD0++ 的市场吸引力,也为协议注入了外部增长动力。

USUAL 的网络化增长:从孤岛到协同的 DeFi 新生态

在 DeFi 的快速迭代中,孤立的协议如同一座座孤岛,尽管创新不断,但缺乏连接的网络终究难以形成规模化影响。而 USUAL 的崛起,显然不是一场孤军奋战。它正通过与其他协议(如 Pendle 和 Ethena)的深度协作,将传统金融(TradFi)的稳健收益与 DeFi 的灵活性融为一体,构建一个高度互联的生态网络。这不仅让 USUAL 更具抗周期能力,也让整个 DeFi 世界焕发出新的活力。

Pendle:DeFi 乐高的极致演绎

Pendle 是一个专注于收益衍生品的 DeFi 协议,它的出现为 USUAL 带来了前所未有的组合玩法。通过 Pendle 的 Yield Token (YT),用户可以将 USD0++ 的未来收益进行锁定和交易,实现收益的最大化。为什么 Pendle 和 USUAL 的合作如此重要?

- 收益创新:Pendle 允许用户以当前价格锁定 USD0++ 的未来收益,从而提供了一种独特的投资工具。在这种模式下,USD0++ 的收益属性不再局限于单一 APR,而是能被拆解、复利叠加,进一步释放其价值潜力。

- 超高 APY:Pendle 的衍生工具将 USD0++ 的收益推向了极限。例如,通过 Pendle 的复利策略,用户的 APY 高达 6171%,吸引了大量 DeFi 投资者的目光。

- 资本效率:这种组合玩法不仅提高了 USD0++ 的资本效率,也增强了其在 DeFi 市场的吸引力,进一步巩固 USUAL 的生态地位。

这种创新玩法,不仅将 USUAL 从传统稳定币的收益模式中解放出来,还为 DeFi 用户带来了更加灵活、多样化的收益选择。

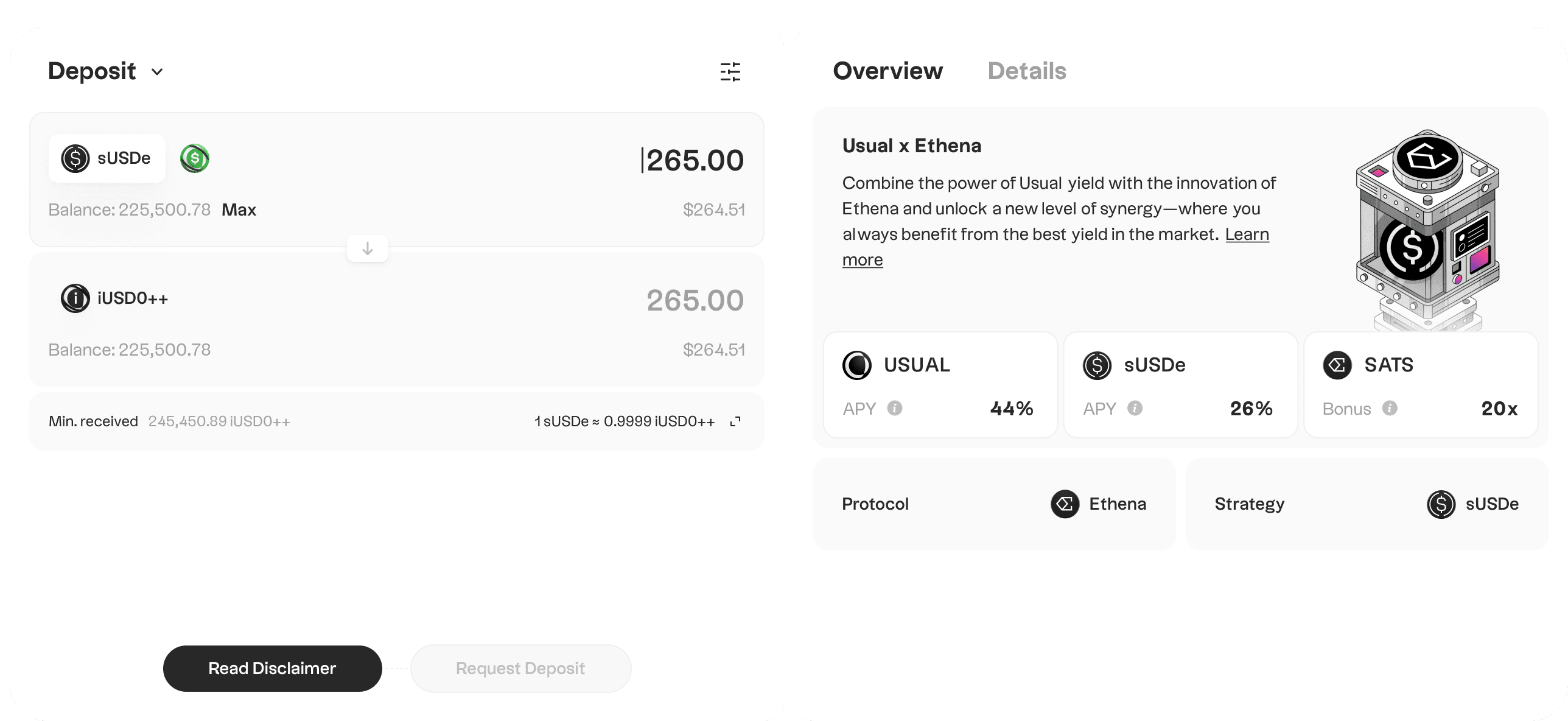

Ethena:打造抗周期的 DeFi 基石

在 RWA 收益可能因全球降息而下降的背景下,USUAL 并没有单打独斗,而是通过与 Ethena 的合作,寻找到了新的增长点。Ethena 是一个以 Delta 中性策略为核心的合成美元协议,它不仅为 USUAL 的生态注入了更多稳定性,还拓宽了收益来源。

Delta 中性策略的结合:Ethena 的合成美元(sUSDe)通过对冲市场波动,为用户提供了高达 28,000% APR 的收益。这种与 USD0++ 的结合,让用户在任何市场环境下都能保持高额回报,进一步增强了协议的抗风险能力。

网络效应的叠加:Ethena 的储备金部分配置为 USD0++,不仅提高了 USD0++ 的 TVL,也为 USUAL 带来了更多的资金流入。这种跨协议协作,让两者形成了协同增长的闭环。

通过与 Ethena 的深度绑定,USUAL 的生态从单一资产扩展到更复杂的投资场景,不仅提升了用户的回报,还为协议带来了更大的抗周期韧性。

USUAL、Pendle 和 Ethena 的协作只是开始。作为一个以 RWA 为核心的协议,USUAL 正在逐步构建一个更加开放和互联的 DeFi 网络。

RWA 的多元化扩展:

除了美国国债,USUAL 已计划引入更多资产类别(如企业债券、商品支持证券等),进一步丰富其抵押品组合。这种多样化的布局,将帮助协议在不同市场周期中保持吸引力。

跨协议的网络效应:

USUAL 的设计理念不仅是构建一个孤立的稳定币生态,而是通过与其他协议的合作,打造一个互相增益的网络化增长模式。从与 Pendle 的收益衍生品合作到与 Ethena 的 Delta 中性策略整合,USUAL 已经展示了其作为 DeFi “中枢节点”的潜力。

资金流动的效率提升:

USD0++ 和 Ethena 的 sUSDe 之间的 1:1 兑换机制,让用户能够更加高效地在不同资产间切换,减少资金损耗的同时,提高整个生态的流动性。这种优化不仅降低了二级市场依赖,还提升了用户体验。

从 USD0++ 的高收益创新到与 Pendle、Ethena 的深度协作,USUAL 正通过网络化增长模式,引领 DeFi 世界迈向新的高度。然而,真正值得关注的是,它不仅在当前市场中占据一席之地,更为整个 DeFi 行业打开了 RWA 融合的新可能性。

参与 USUAL 的最佳策略

在当前市场环境中,USUAL 的逆势上涨显现出其强劲的增长逻辑,而其产品机制和多层次收益模式为散户投资者提供了多种机会。如果你希望从 USUAL 的生态中获利,这里是一些可操作的建议:

初次参与者的稳健选择:

持有 USD0 是最简单的方式。作为完全由美国国债支持的稳定币,它提供了约 4%-5% 的基础收益,适合风险偏好较低的投资者。

追求高收益的策略:

如果你对高回报更感兴趣,将 USD0 锁仓生成 USD0++ 是一个理想的选择。目前 USD0++ 的 APR 高达 67%,而且随着锁仓时间的延长,复利效果将进一步放大。不过需要注意, USD0++ 需要锁仓 4 年,提前赎回可能会产生 1%-3% 的手续费。

激进型参与方式:质押 USUAL

对于想要深入挖掘 USUAL 潜力的用户,可以选择质押 $USUAL 代币生成 USUALx。这种方式不仅能享受每日新增代币的铸造分润,还能分得协议收入和手续费收益,当前 APR 高达 2180%。尽管解质押需支付 10% 的手续费,但根据模拟数据,大约 31 天即可回本,是一种高风险高回报的选择。

在 Pendle 上,USD0++ 的 YT(收益代币)为用户提供了一种高效的杠杆挖矿模式。YT 允许用户提前购买未来收益权,用于获取 $USUAL 的排放奖励。短期 YT(如 1 月到期)价格较低,因到期时间短,杠杆效应较强,非常适合希望快速积累更多 $USUAL 的用户。然而,这类 YT 的投资期限较短,利率成本相对较高,更适合有较高收益预期的短期策略玩家。长期 YT(如 6 月到期)虽然价格较高,但提供了更长的收益积累周期,更适合追求稳健收益且计划长期持有的投资者。通过选择合适的 YT 产品,用户可以根据自身的资金规划和风险偏好,灵活参与 $USUAL 的挖矿生态,优化收益表现。

最后

在比特币触顶回调、山寨币整体承压的大背景下,USUAL 的逆势上涨无疑是值得关注的,回调抗跌的标的也是牛市最值得大家研究的。

通过对其产品机制、高收益来源以及网络化生态的深入探讨,我们可以看到,USUAL 并非依赖市场热度而生存,而是通过真实资产支撑、高效分润模式以及多协议协作,构建了一套强大的增长逻辑。它的表现不仅展示了 RWA 与 DeFi 结合的潜力,也为市场提供了一种抗周期的投资可能性。或许,这种创新模式正是加密行业未来发展的方向标。

USUAL 的头矿目前看来应该是一笔不菲的空投,不过除此之外,USUAL 在牛市中的表现将毋庸置疑,逢低抄底或许是个最简单的选择。

随着 USUAL 持续扩展生态、优化收益模式和引入更多 RWA 产品,未来它会给我们带来什么惊喜就请拭目以待了。在这场加密金融的革新中,USUAL 已经证明了自己是一艘能在风暴中稳步前行的旗舰,而这仅仅是它旅程的开始。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容