DeFi 的三个趋势:消费、RWA 与平台化

Mason Nystrom热度: 88196

随着利率下降和现实世界资产(RWA)上链,消费级去中心化金融(DeFi)正迎来增长机遇。DeFi 应用通过链抽象、智能账户和移动端创新,提升用户体验并吸引外源式资金。RWA 的引入推动了链上与链下金融的融合,形成复合增长飞轮。同时,DeFi 协议正从单一应用向模块化平台演化,通过共享流动性层和可组合架构,释放更大创新潜力,推动链上经济成熟。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Three Trends in DeFi

原文作者:Mason Nystrom

原文来源:https://panteracapital.com/three-trends-in-defi/

编译:Tom,火星财经

消费级 DeFi

当利率下降时,去中心化金融(DeFi)的收益开始变得更具吸引力。波动性的增加会带来更多用户、更多收益和更高杠杆。再加上来自现实世界资产(RWA)更可持续的收益,构建面向消费者的加密金融应用 suddenly(突然)变得更加容易。

当我们把这些宏观趋势与关于链抽象、智能账户 / 钱包,以及向移动端转变等创新结合起来时,就能明显看到为消费者打造 DeFi 体验的机会。

过去几年里,一些最成功的加密金融应用都出现在改善用户体验和投机需求的交汇处:

- 交易机器人(例如,Telegram)——为用户在他们的即时通讯与社交体验中提供交易功能

- 更优秀的加密钱包(例如,Phantom)——改善了现有钱包的使用体验,并在多条链上提供了更佳的体验

- 新型终端、投资组合追踪器与发现层(例如,Photon、Azura、Dexscreener 等)——为深度用户提供高级功能,让用户可以通过类似 CeFi 的界面使用 DeFi

- 面向 meme 币的“罗宾侠”(例如,Vector、Moonshot、Hype 等)——迄今为止,加密行业主要偏向桌面端,但移动优先的体验将主导未来的交易应用

- 代币 Launchpad(例如,Pump、Virtuals 等)——为任何人提供无需许可的代币发行渠道,无论其技术能力如何

随着更多消费级 DeFi 应用的推出,它们会呈现出与传统金融科技(fintech)应用相似的标准用户体验,而在后端则聚合并提供对 DeFi 协议的“有主见”式体验。这些应用会在发现流程和所提供的产品(例如,不同类型的收益)方面具备自己的特点,为深度用户提供便捷功能(例如,多抵押杠杆),并在整体上对链上交互的复杂性进行抽象。

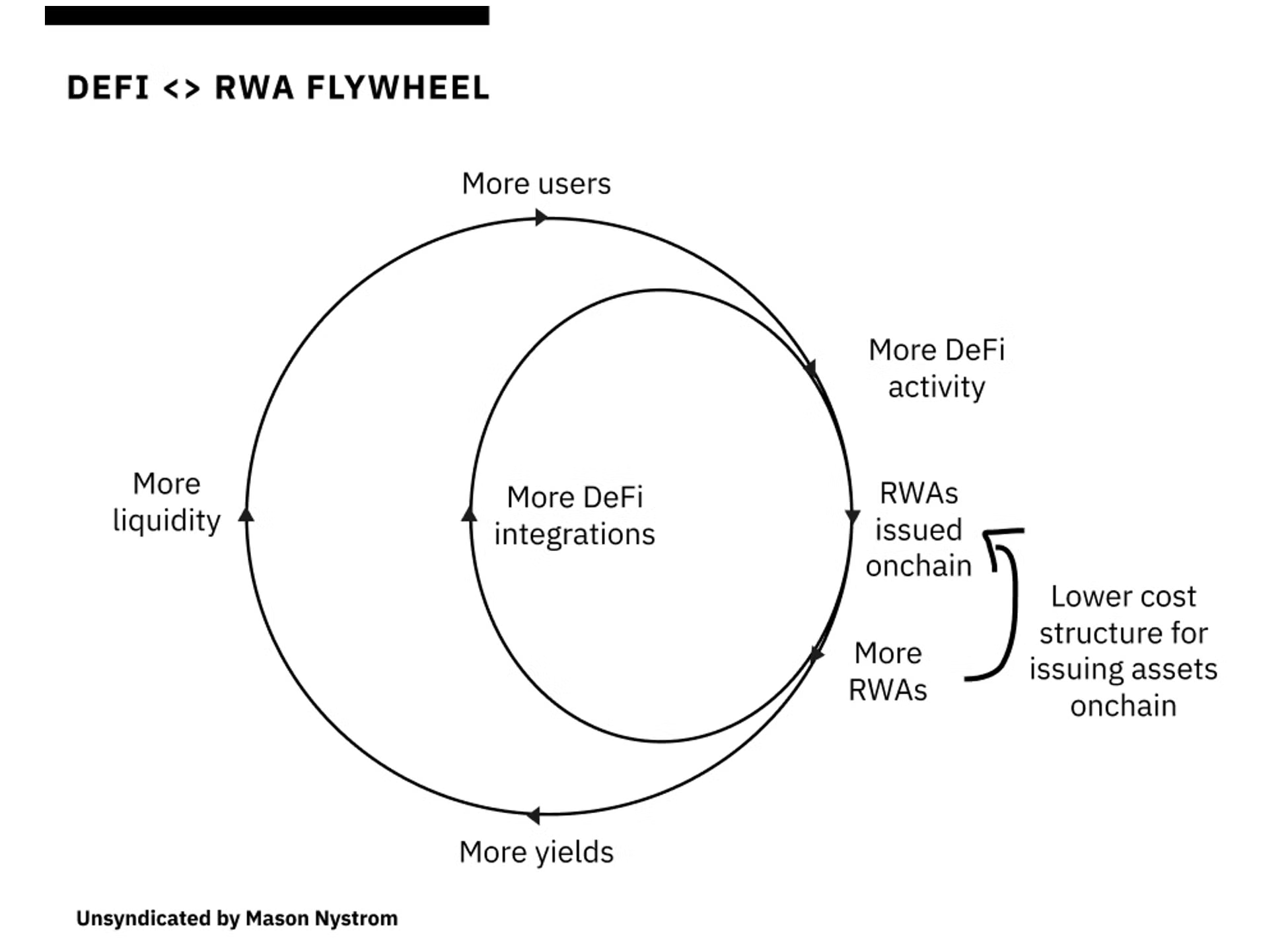

RWA 飞轮:内源式增长与外源式增长

自 2022 年以来,高利率推动了现实世界资产(RWA)在链上的大量涌入。如今,随着像贝莱德(BlackRock)这样的大型资产管理公司意识到在链上发行 RWA 能带来实质性益处,从链下金融向链上金融的转变正在加速。这些益处包括可编程金融资产、较低的发行和维护成本,以及更高的资产可及性。这些好处就像稳定币一样,相比当前的金融环境,拥有 10 倍的提升。

根据 RWA.xzy 和 DefiLlama 的数据,RWA 占据了以太坊资产的 21%-22%。这些 RWA 主要是美国国债票据(由美国鹰标或优质资产支持)。它们的增长在很大程度上受高利率推动,因为对投资者而言,做多美联储比做多 DeFi 更为容易。虽然宏观趋势正发生转变,使得国债票据不再那么具吸引力,但链上资产代币化的“特洛伊木马”已经渗入华尔街内部,为更多 RWA 上链打开了闸门。

随着更多传统资产上链,这将启动一个复合式的飞轮效应,逐渐把传统金融轨道与 DeFi 协议相融合乃至取代。

为什么这很重要?加密行业的发展归结于外源式资金和内源式资金之别。

DeFi 大多是内源式的——主要在 DeFi 生态系统内部自循环,具备自我增长的能力。然而,它历史上也相当“反身”:涨上去,跌下来,然后再次回到原点。可随着时间推移,新生事物不断稳步扩大 DeFi 的规模。

- Maker、Compound 和 Aave 等链上借贷协议通过提供杠杆使用加密原生抵押品,扩展了 DeFi 的使用场景。

- 去中心化交易所(尤其是自动做市商 AMM)拓展了可交易代币的范围,并为链上流动性奠定了基础。

但 DeFi 只能在一定程度上扩大自身市场。尽管内源式资金(例如,对链上资产的投机)已经将加密市场推升到相对成熟的资产类别,但外源式资金——存在于链上经济之外的资金——才是 DeFi 下一波增长所需的动力。

RWA 代表着海量潜在的外源式资本。RWA——大宗商品、股票、私募信贷、外汇等——为 DeFi 拓展出一个在零售投资者与交易者间的循环资金之外的巨大机遇。正如稳定币市场需要通过更多链下用例而非单纯的链上金融投机来实现增长,其他 DeFi 活动(例如交易、借贷等)也同理。

DeFi 的未来在于让所有金融活动都迁移到区块链上。DeFi 将继续在两个方向上平行扩张:保持类似的内源式扩张以开展更多链上原生活动,并从现实世界资产上链获得外源式增长。

DeFi 的平台化

“平台之所以强大,是因为它们能在第三方供应商和终端用户之间建立联系。”

——Ben Thompson

加密协议即将迎来它们的平台时刻。

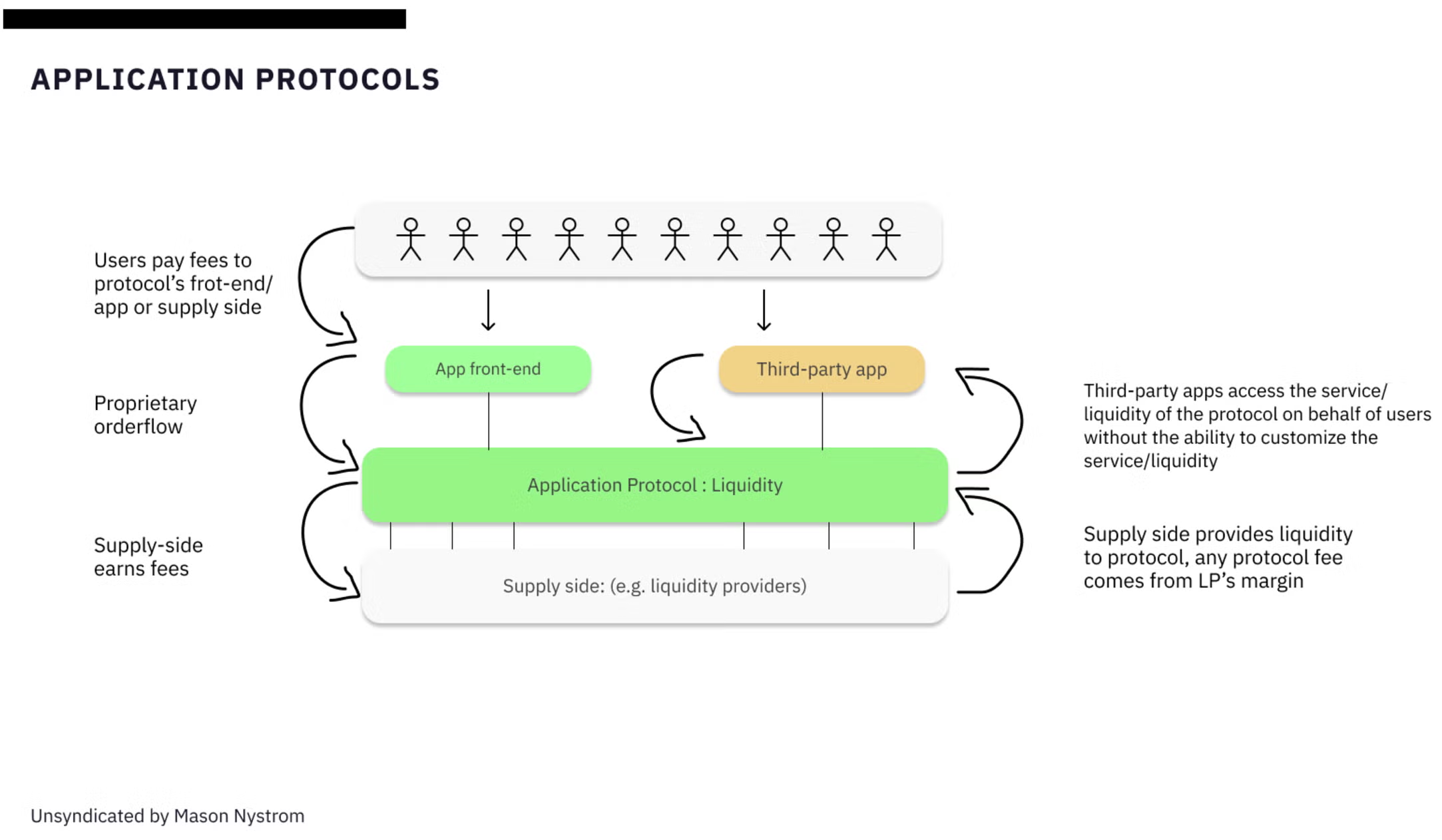

DeFi 应用都在向同一种商业模式演进,从单一的应用 - 协议形态逐渐发展成全面的平台 - 协议形态。

但这些 DeFi 应用究竟是如何变成平台的呢?如今,大多数 DeFi 协议都相对固化,只为想要与之交互的应用提供“一刀切”式的服务。

在很多情况下,应用只是以普通用户的方式向协议“付费”来获取它的核心资产(例如流动性),而没有机会直接在协议内部构建差异化体验或编程逻辑。

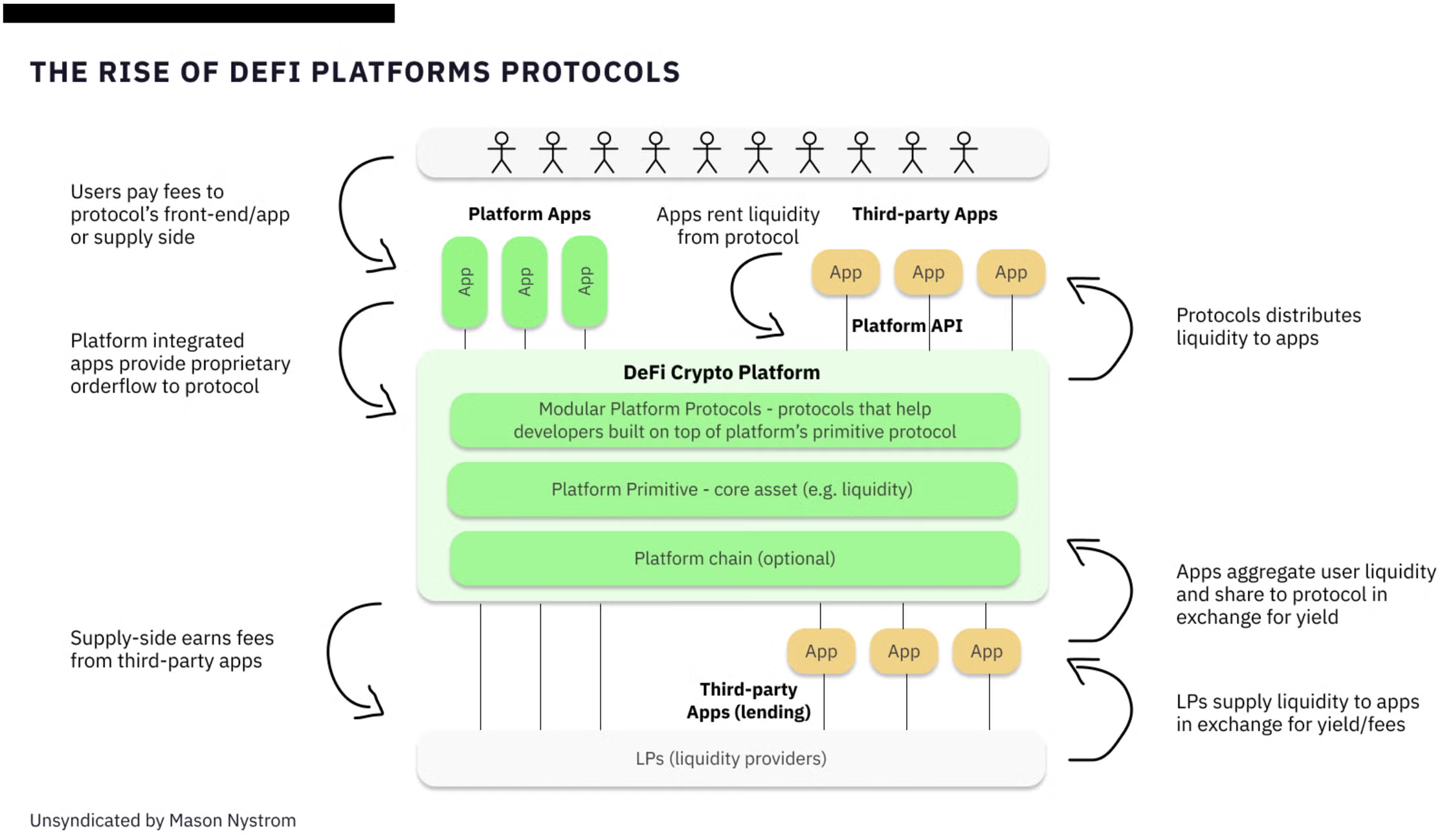

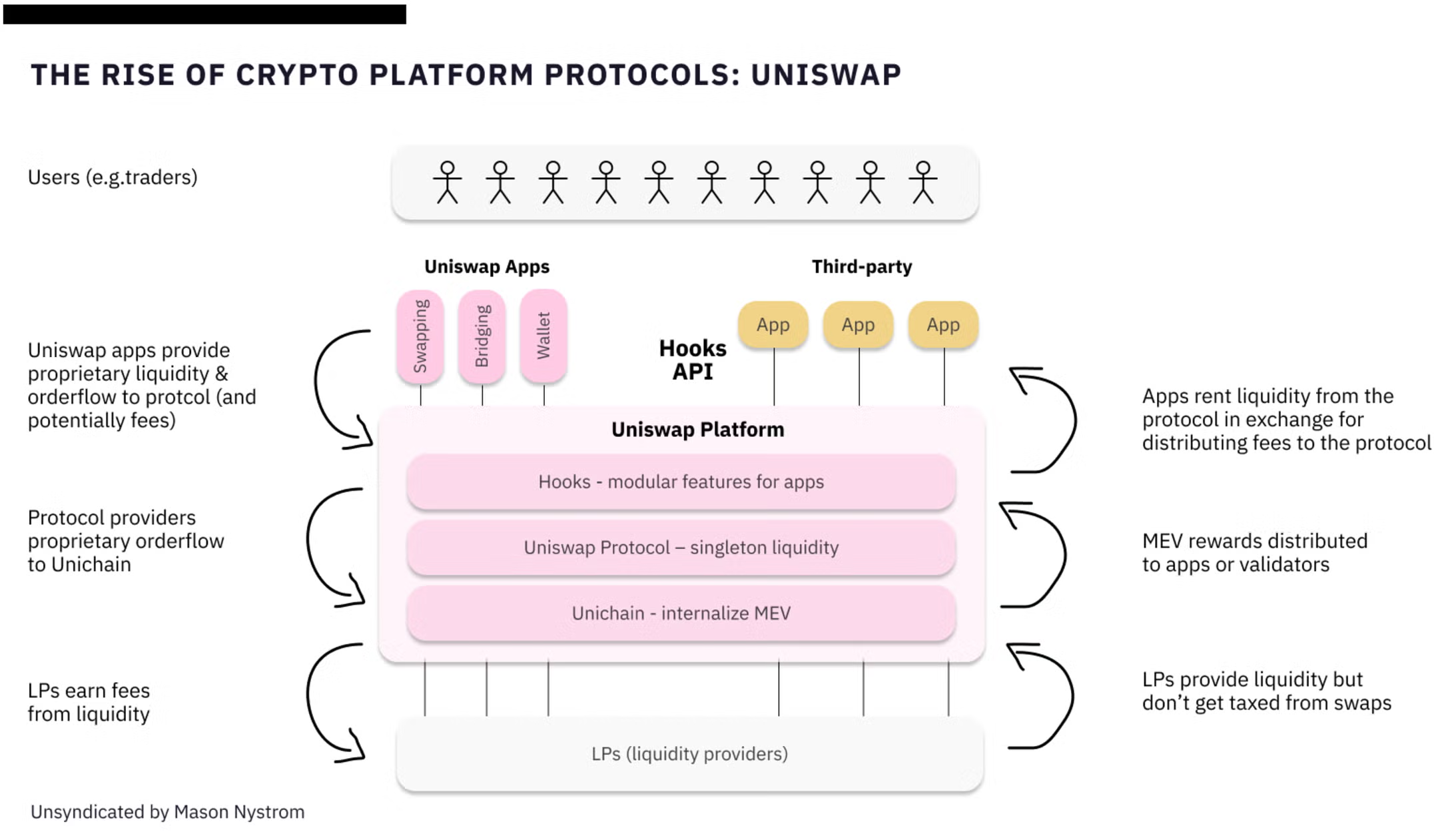

大多数平台都是这样起步的:为某个单一用例解决核心问题。Stripe 最初提供支付 API,允许单个商家(例如在线商店)在自己的网站上接收付款,但这仅对单个商家有效。Stripe 推出“Stripe Connect”后,就能帮助商家代表多个卖家或服务提供商处理支付,使 Stripe 成为如今的平台。此后它又为开发者提供更多集成方式,扩展了其网络效应。类似地,Uniswap 等 DeFi 平台现在正从单一的去中心化交易所(例如,用于兑换交易的应用)转变为一个允许任何开发者或应用基于其流动性来构建专属 DEX 的 DeFi 平台。

DeFi 平台转型的关键推动力在于商业模式的转变,以及单例化流动性原语的演进。

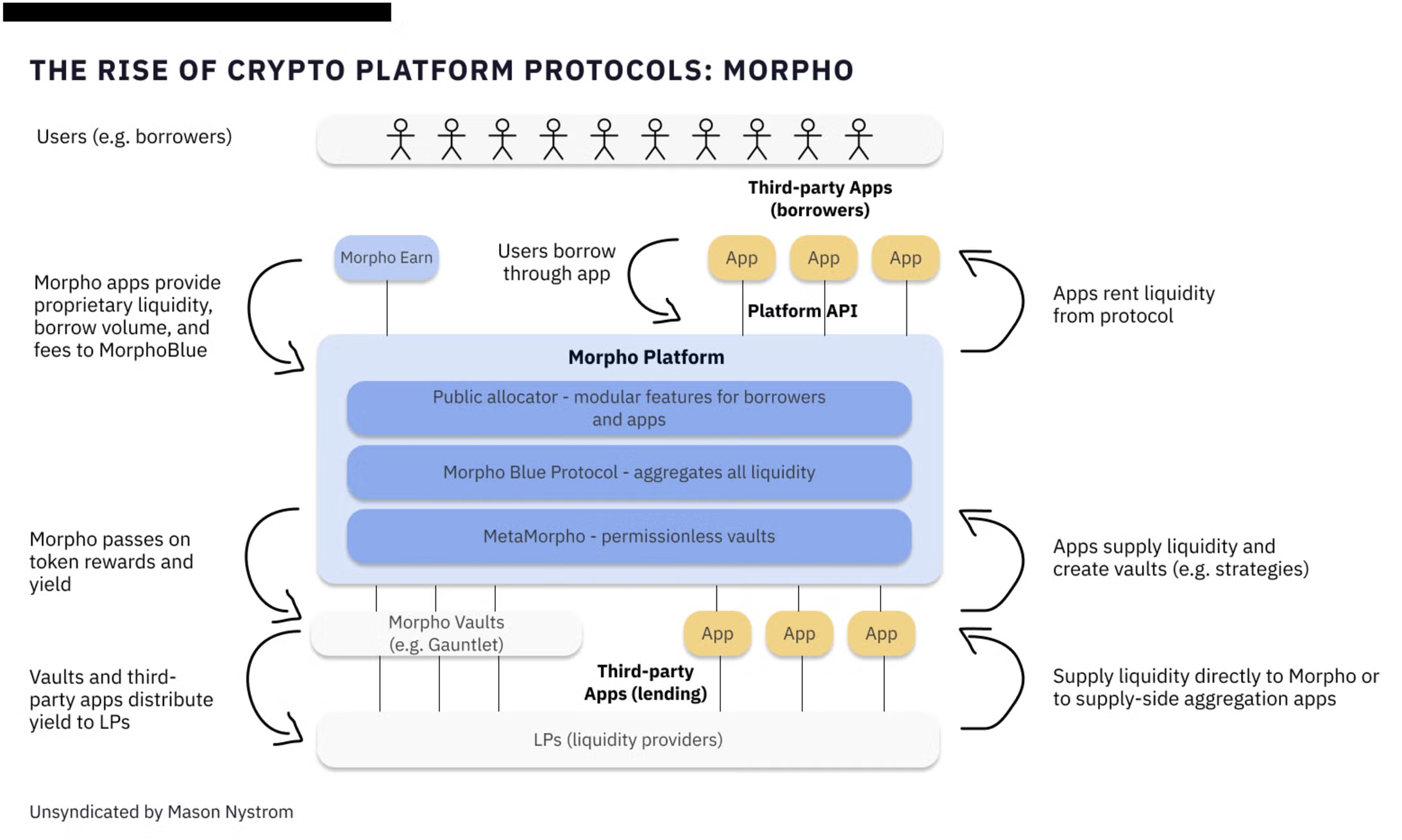

所谓“单例化流动性原语”(Singleton Liquidity Primitives)——如 Uniswap、Morpho、Fluid——会为 DeFi 协议聚合流动性,让价值链上两个可组合的环节(例如流动性提供者与应用 / 用户)都能接入。对于流动性提供者而言,体验更加简单,只需将资金配置给单一协议,而非在差异化的资金池或隔离的金库之间辗转。对于应用而言,它们可以从 DeFi 平台“租用”流动性,而无需仅仅聚合核心服务(如去中心化交易、借贷等)。

下面是一些新兴 DeFi 平台协议的示例:

- Uniswap V4 正在推动一种单例化的流动性模型,应用(如 hooks)可以从 Uniswap V4 协议“租用”流动性,而不再像在 Uniswap V2 和 V3 中那样只是将流动性通过协议进行路由。

- Morpho 也转向了类似的平台模式,在其中,MorphoBlue 作为核心的流动性原语层,任何人都可以通过在此之上构建的 MetaMorpho 协议来创建金库,从而无需许可地访问 MorphoBlue 的流动性。

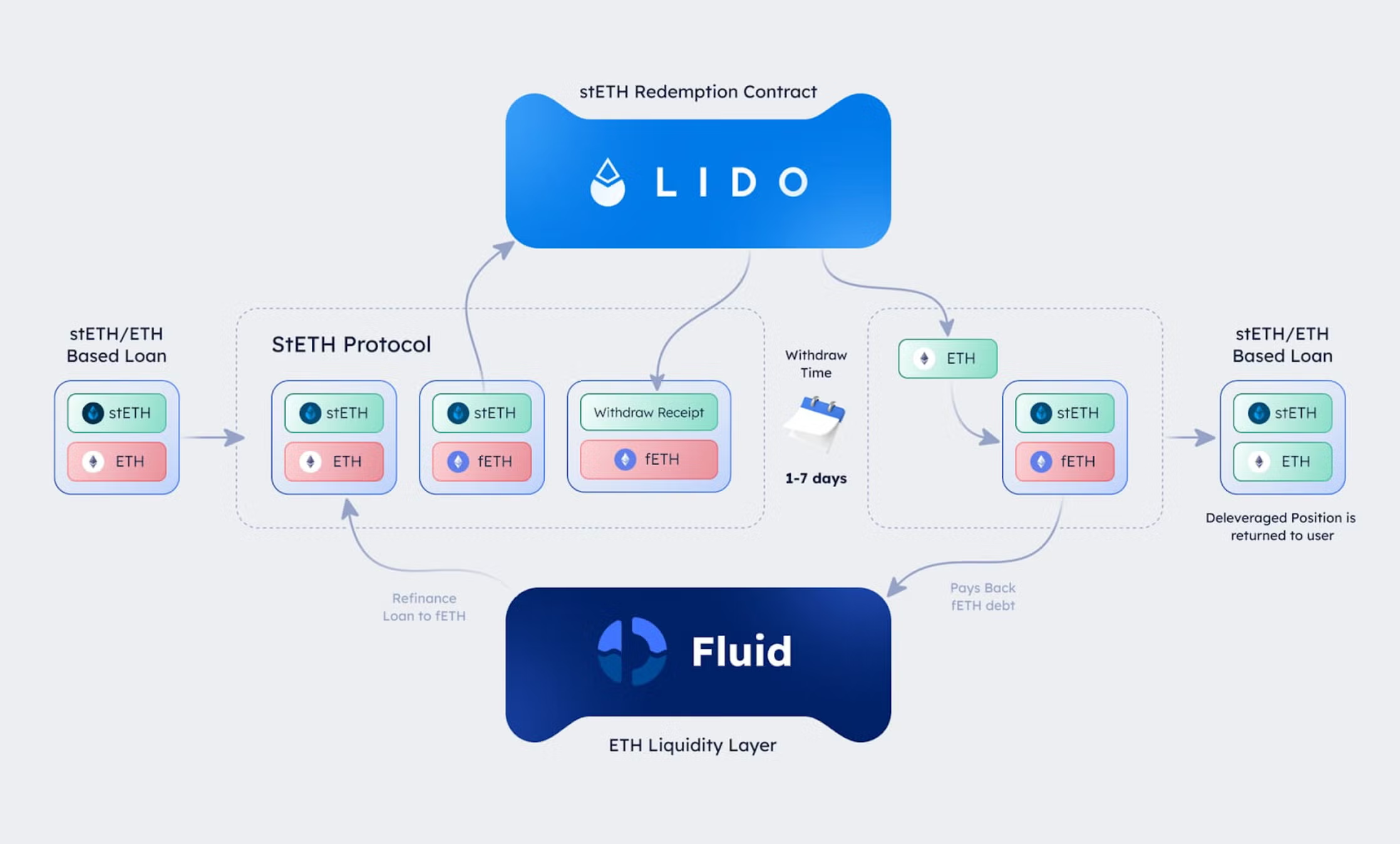

- 同样,Instadapp 的 Fluid 协议也创建了一个共享的流动性层,该层被其借贷和去中心化交易协议所利用。

尽管这些平台存在差异,但它们的共同特征在于:新兴的 DeFi 平台都采用了类似的模式,通过单例化的流动性合约层,并在其上构建更加模块化的协议,以实现更大的应用灵活性与定制化。

DeFi 协议从单一应用形态向成熟的全功能平台演化,标志着链上经济的进一步成熟。通过采用单例化流动性原语和模块化架构,Uniswap、Morpho 以及 Fluid(原 Instadapp)等协议正在释放更高层次的灵活性和创新能力。这个转变与传统平台(例如 Stripe)让第三方开发者基于核心服务进行创新的过程相呼应,从而推动更大的网络效应与价值创造。随着 DeFi 进入平台时代,能够支持可定制、可组合的金融应用将成为决定性特征。这不仅能扩大现有 DeFi 协议的市场,也将为新一波基于这些 DeFi 平台构建的应用铺平道路。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容