从DeFi之王到无人问津:以太坊到底怎么了?

Luke热度: 65488

2025年,以太坊面临链上活动萎缩、主网收入下滑、创新停滞等困境,昔日的公链之王陷入“中年危机”。尽管Pectra升级带来技术优化,如质押上限提升和L2扩展性增强,但未能扭转主网边缘化趋势。竞争加剧、定位模糊及机制缺陷使其难以重现辉煌,以太坊亟需深层次革新以应对挑战。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Luke,火星财经

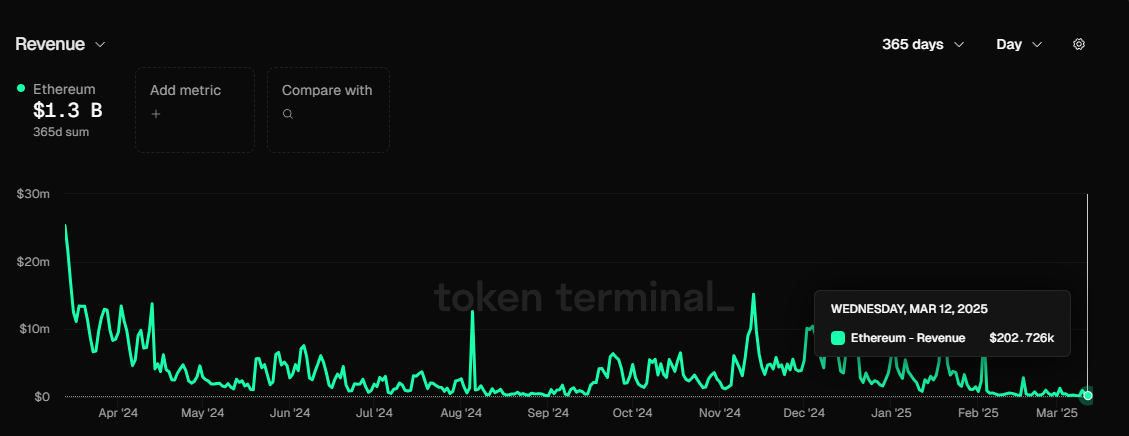

2025年3月13日,一组数据刺痛了以太坊社区的神经:过去24小时,主网收入仅20万美元,在公链排行榜上跌出前20名。回想2020年DeFi狂潮的日子,一笔交易的Gas费动辄上万人民币,抢购热门项目如同战场厮杀。如今,这一切仿佛成了遥远的记忆,以太坊的链上活动冷清得让人陌生。曾经的公链之王,怎么走到了今天这一步?它是否真的陷入了人们口中的“中年危机”?

从巅峰到低谷:以太坊的困局浮现

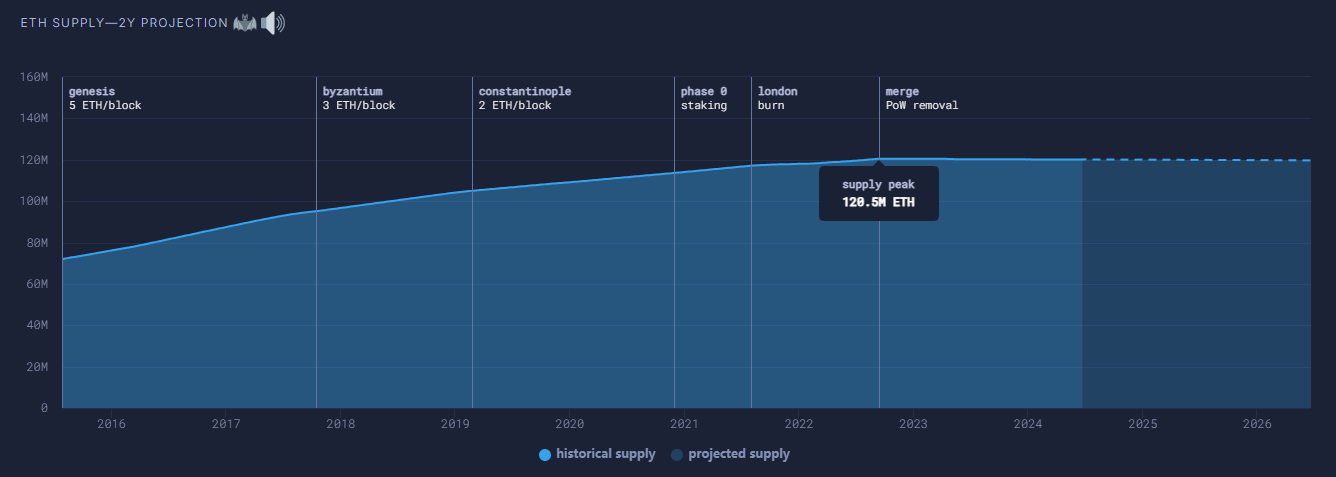

以太坊的现状可以用“萧条”二字概括,但这萧条并非一夜之间到来,而是多重因素缓慢发酵的结果。首当其冲的,是主网交易费用的断崖式下跌。2021年,DeFi和NFT热潮让以太坊日均收入轻松突破数千万美元,EIP-1559的燃烧机制甚至一度让ETH有望成为“通缩资产”。然而,随着链上活动的萎缩,Gas燃烧量大幅减少,质押奖励的发行却未停步,ETH的供应开始膨胀,通缩的梦想破灭了。持币者看着账户余额的实际价值缩水,信心自然动摇。

与此同时,以太坊的应用层似乎失去了往日的魔力。曾经,这里是去中心化金融的发源地,是Uniswap、Aave、CryptoPunks等创新的摇篮,每一次热潮都能点燃市场热情。如今,DeFi的浪潮渐渐退去,NFT市场沉寂,新兴的链游和AI叙事更多出现在Solana、TON等竞争对手的生态中。以太坊不仅鲜有原创突破,甚至连模仿他人的成功案例都显得力不从心。这种创新的停滞,让人怀疑它的生态是否还能重现昔日荣光。

再看Layer 2(L2),这本是以太坊解决扩容问题的杀手锏,却成了如今争议的焦点。2024年3月的Dencun升级大幅降低了L2的交易成本,Base、Arbitrum等项目一度被寄予厚望。然而,现实却令人失望:L2的繁荣并未带动散户的广泛参与,流动性碎片化让用户体验变得割裂。更糟的是,L2的收入并未回馈主网,反而加剧了“寄生效应”。比如,Base背靠Coinbase赚得盆满钵满,但主网仅分到微不足道的Gas费。这种批发区块空间的策略,最终成了无人问津的空壳。

治理层面,以太坊基金会(EF)的表现也让人忧心。相比Solana通过基金会扶持和资本运作快速崛起的打法,以太坊显得过于保守。EF的决策节奏缓慢,与一线市场的脱节让它错过了许多新趋势,比如Meme币热潮和AI叙事。社区的声音虽多,却难凝聚成有效的行动力,这种僵化让以太坊在竞争中逐渐失去活力。

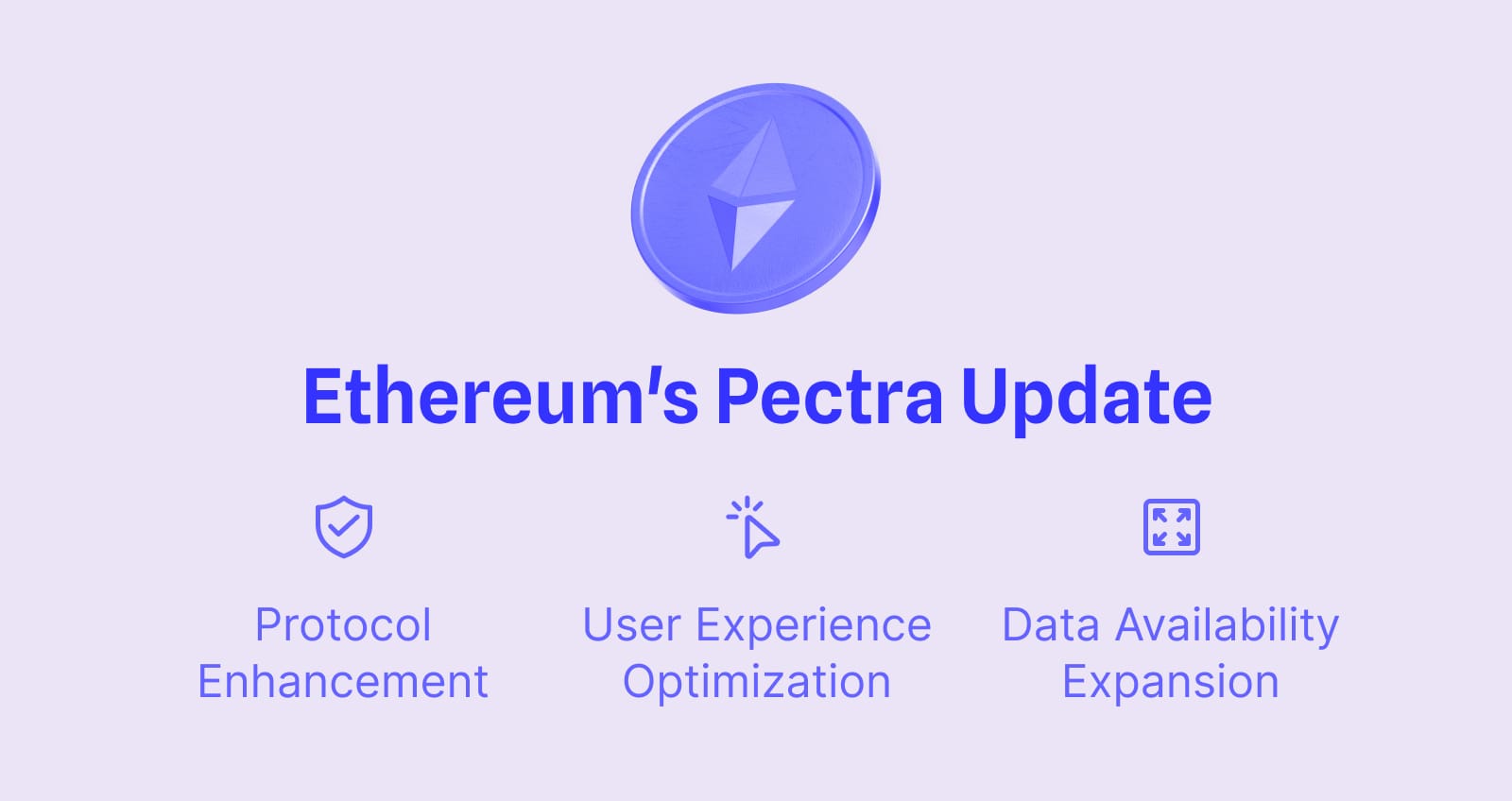

Pectra升级:曙光还是幻影?

就在这样的背景下,2025年3月5日,以太坊迎来了Pectra升级。这次升级融合了Prague(执行层)和Electra(共识层),包含11个EIP,目标是优化质押体验、提升L2扩展性并扩大网络容量。主网部署预计在4月8日完成,社区对此既有期待,也有疑虑。

Pectra带来了一些显而易见的改进。比如,账户抽象(EIP-7702)让钱包操作更灵活,用户甚至可以用USDC支付Gas费,批量交易和Gas赞助变得触手可及。质押上限从32 ETH提升至2048 ETH(EIP-7251),大型机构参与的门槛降低,验证者的管理效率也随之提高。L2的Blob容量从3个增加到6个(EIP-7691),交易成本有望进一步下降,而验证者激活时间从9小时缩短至13分钟(EIP-6110),这些都让网络的运行更加顺畅。

然而,这些技术进步真的能扭转以太坊的颓势吗?答案并不乐观。质押上限的提高虽然吸引了机构,却将散户挤出赛场,中心化的阴影悄然加深。L2容量的提升看似利好,但如果应用层无法跟进,用户增长仍是空谈。更关键的是,主网收入的下滑趋势并未因Pectra而扭转。L2的繁荣依然在抽干主网的生命力,Base的利润流向Coinbase,Arbitrum的收益归于DAO,以太坊主网却只能眼睁睁看着自己被边缘化。Vitalik Buterin近期对此发表了强硬看法,他警告说,如果L2生态不冷静下来并解决互操作性问题,以太坊将把数据块费用提高200%。这一表态透露出他对L2碎片化现状的不满,也暗示了未来可能的调整方向——通过抬高成本倒逼L2整合,或将资源重新引回主网。

困局的根源:选择与竞争的代价

以太坊走到今天这一步,并非无迹可寻。它的困境,既是自身选择的代价,也是外部竞争的结果。

首先,以太坊的定位决定了它的命运。作为高度去中心化的公链,它拒绝牺牲安全性和分散性来换取更高的TPS。这种坚持为它赢得了DeFi霸主的地位,也吸引了无数信仰者。然而,当Solana以单一链的高吞吐量和低成本席卷市场时,以太坊的短板暴露无遗。L2成了不得已的补丁,却无法掩盖主网性能的先天不足。这种定位的代价,在竞争加剧的今天愈发明显。

其次,公链赛道的竞争从未停歇。区块空间的生意并非以太坊的独门专利,EOS昙花一现,Solana后来居上,每一次新公链的崛起都蚕食着以太坊的市场份额。公链的护城河远比想象中脆弱,熊市中生态活跃度普遍下跌95%,若无法抓住新叙事,先发优势便荡然无存。这轮周期,Meme币和AI热潮成了Solana的助推器,而以太坊却错失了风口。

最致命的,或许是PoS机制的设计缺陷。2022年的合并让以太坊告别PoW,转向PoS,试图通过质押奖励和Gas燃烧平衡供需。然而,这种机制从一开始就埋下了不平等的种子。质押者坐享奖励,交易者燃烧Gas,链上活动越繁荣,底层用户付出的成本越高。通缩时,受益的是“老钱”,散户却被高昂费用挤出生态。这种结构不仅未能挑战法币体系的不公,反而变本加厉。新人入场时,面对的是一个对既有利益者倾斜的游戏规则,ETH的价值信仰因此动摇。

迷失的方向:以太坊的未来何去何从?

比特币有“数字黄金”的清晰定位,Solana喊出“链上纳斯达克”的响亮口号,以太坊的目标却越来越模糊。DeFi曾是它的王牌,但如今大部分活动已迁移至L2,主网的费用捕获大幅减少。AI、RWA等新叙事尚未成型,Pectra升级虽带来技术提升,却未能为以太坊指明前进的方向。Vitalik的最新表态或许提供了一丝线索。他对L2互操作性的重视,表明以太坊可能不再满足于当前碎片化的生态,而是希望通过更高的费用压力,推动L2间的协作,甚至重塑主网与L2的关系。这是否意味着以太坊将回归主网优先的路线?抑或只是对L2生态的一次警告?答案尚不明朗,但至少显示出他对现状的不甘。

以太坊现货ETF的屡屡受挫,进一步暴露了问题所在。投资者通过ETF持有ETH,无法参与质押的3.5%年化收益,还要支付管理费,吸引力大打折扣。更深层的原因在于,以太坊的强去中心化属性让它难以被任何资本势力“掌控”。华尔街期待的“胜利果实”迟迟未到,机构资金的热情自然冷却。Pectra将质押上限提升至2048 ETH,或许是向机构敞开大门的第一步,但这是否足以推高ETH价格,仍是未知数。

与此同时,Solana的崛起提供了另一种思路。凭借高吞吐量、低成本和美国资本的支持,Solana的单一链模式保持了流动性的完整性,DeFi和AI叙事迅速出圈。相比之下,以太坊的L2聚合路径显得支离破碎,创新被碎片化稀释,复制他人的成功都成难题。Base虽有Coinbase加持,但其他L2的沉寂让以太坊的扩容战略饱受质疑。

结语:关键时刻的抉择

以太坊的困境并非一日之寒,也不是某个决策的失误,而是定位、机制和竞争交织的必然结果。它并未做错什么,只是时代的车轮滚滚向前,留给它的调整时间越来越少。Pectra升级或许能为生态注入短暂活力,但若无法解决主网收入萎缩、L2寄生和叙事迷失的根本问题,以太坊恐难重回巅峰。

未来的路怎么走?是继续坚守去中心化的信仰,哪怕这意味着被市场边缘化?还是拥抱机构资本,通过中心化拉盘重塑价格叙事?抑或找到一个全新的突破口,重拾创新的火种?这不仅是以太坊技术路线的抉择,更是它灵魂的拷问。在这个关键时刻,以太坊需要的不只是一次升级,而是一场彻底的自我革新。否则,公链之王的宝座,恐怕真的要拱手让人了。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容