原创智能合约区块链,市场是否低估了以太坊?

Grayscale Research热度: 31179

以太坊是首个智能合约区块链平台,支持去中心化应用和金融生态系统,尽管近期在费用和链上活动上落后于竞争对手如Solana,但其去中心化、安全性和中立性等特点仍具优势。未来1-2年内,受监管变化推动,智能合约应用有望加速采用,以太坊通过扩展策略和Layer 2网络提升交易能力,预计费用收入将显著增长。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Ethereum: The OG Smart Contract Blockchain

原文作者:Grayscale Research

原文来源:https://research.grayscale.com/

编译:Daisy, 火星财经

- 智能合约平台是去中心化应用程序和基于区块链的金融的核心基础设施。因此,它们是公共区块链提供金融市场和数字商业新架构愿景的核心。

- Grayscale Research认为,在未来1-2年内,基于智能合约的应用程序的采用将加速,部分原因是美国监管变化和即将出台的立法。

- 以太坊是最大规模的智能合约平台,基于(i)市值,(ii)应用生态系统和开发者社区的规模,以及(iii)链上资产的价值。然而,最近它在费用和链上活动等指标上落后于一些竞争对手,包括Solana。

- 在我们看来,以太坊的差异化特点——包括强调去中心化、安全性和中立性的文化——将帮助其继续在用户、开发者和交易费用中占据重要份额,即使一些较新的区块链也在获得采用并抢占市场份额。因此,Ether 应被视为多样化加密货币投资组合中的一个重要组成部分。

- 智能合约平台费用的前景充满不确定性,部分原因是我们不确定像以太坊这样的平台在长期内能够保持多少定价权。然而,在本报告中,Grayscale Research展示了以太坊如何通过执行其扩展战略并维持定价权,可能将总费用从过去六个月的年化17亿美元增长至超过200亿美元。

与Linux、Python以及其他一些例子一起,以太坊可以被视为史上最重要的开源软件项目之一。尽管它不到10年历史,但今天,以太坊网络已经包含超过11,000个节点,每月处理3500万至4000万笔交易,确保大约460亿美元的价值,并且得到了超过2,100名全职开发者的支持。如今,更广泛的以太坊生态系统——由相互连接的区块链组成——每月处理大约4亿笔交易。

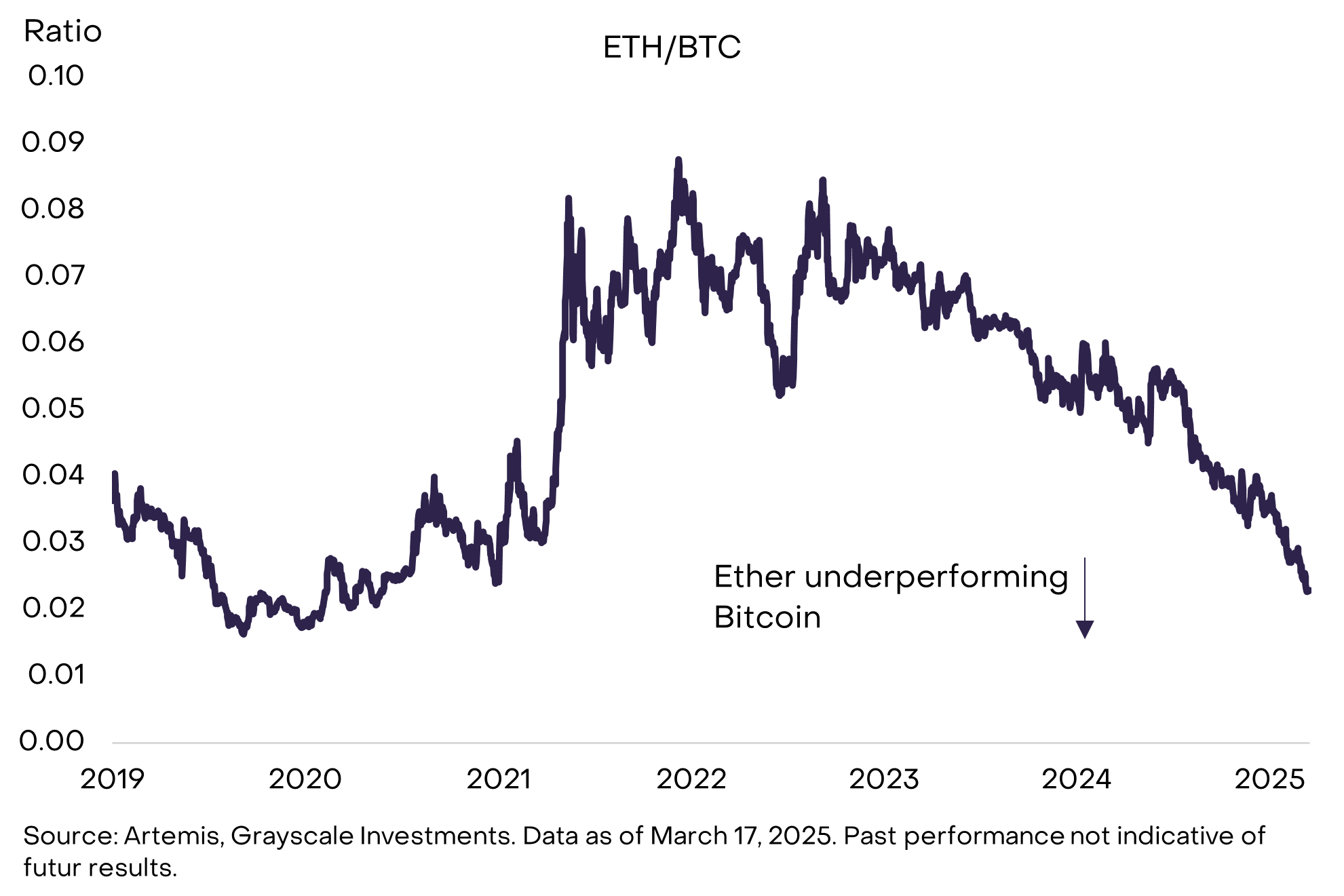

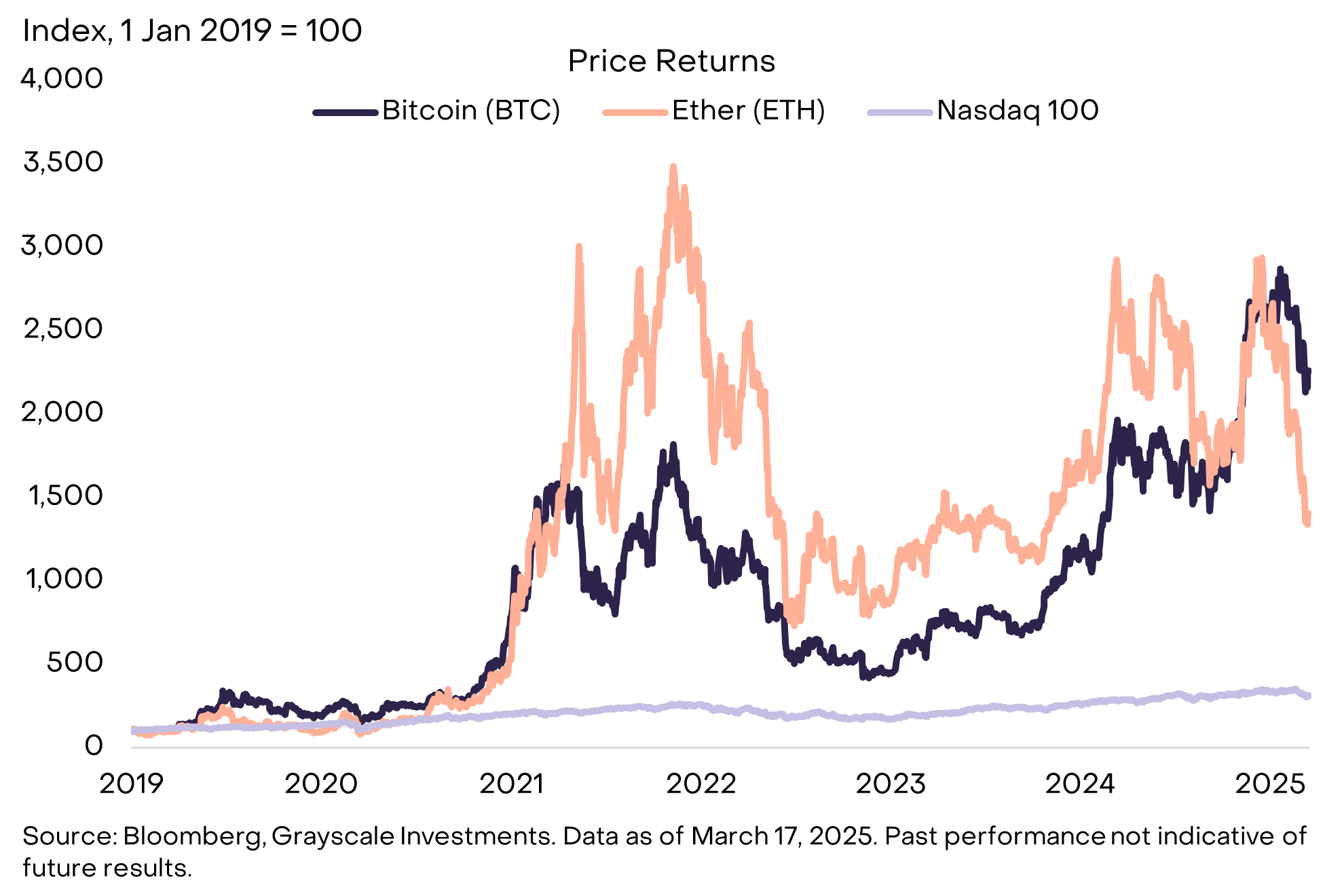

尽管在加密行业中占有重要地位,并且去年推出了基于现货的交易所交易产品(ETPs),但以太坊网络的Ether(ETH)代币的市值明显落后于比特币(BTC)。实际上,ETH/BTC价格比率已经回落到2020年中期的水平(如图1所示)。按市值计算,自2022年底以来,Ether的市值增加了约90亿美元。

Exhibit 1: Ether has underperformed Bitcoin for 2-plus years

持续的低迷表现让一些观察者开始质疑以太坊网络活动的前景以及以太币(Ether)代币的价值。尽管对于每种加密资产的前景都存在不确定性,我们依然认为,以太币应该被视为多元化加密投资组合中的关键组成部分。

以太坊与比特币并不直接可比。比特币网络是一个货币系统,比特币资产主要作为交换媒介和价值储存工具。因此,它是Grayscale等投资机构的一个重要资产。比特币相对较强的价格回报反映了投资者对其作为稀缺且抗审查的数字货币属性的需求。

与此相对,以太坊是一个应用平台,而以太币(Ether)为这些应用的用户提供了实用功能。以太坊是Grayscale投资组合的一部分,类似于Solana、Stacks、Sui以及许多其他区块链网络。尽管智能合约技术前景广阔,但我们尚未看到智能合约驱动的去中心化应用的广泛采用。虽然已有许多早期成功案例——包括稳定币交易的增长——但目前的采用率与智能合约平台的愿景相比仍然非常低。智能合约平台的目标是将传统金融的大部分业务移到区块链上。

Grayscale Research认为,基于智能合约的应用程序将在未来1-2年加速采用,部分原因是美国监管政策的变化和即将出台的立法。特朗普政府已经对联邦加密货币政策进行了调整,这将有助于该行业在美国的投资与发展。这项立法在前一个国会的相关努力基础上进行构建,旨在为支付稳定币的发行提供一个全面的监管框架。更明确的监管将有助于促进区块链应用的投资和采用,从而提高链上的活动(例如交易和费用),最终为智能合约平台的代币带来价值增长。

经过最初的领先,Ethereum现在面临来自其他智能合约平台的有力竞争,因此它需要执行其雄心勃勃的发展计划,才能取得成功。然而,Ethereum也具备一些独特的特性,我们认为这些特性将在金融应用中尤其有价值,包括大量链上资本池和强调去中心化与中立性的设计选择。因此,我们预计Ethereum将在未来的链上活动中占据重要份额,这反过来将推动Ether代币的价值增长。

Everything Is Computer

以太坊是第一个主要的智能合约平台区块链。就像比特币一样,以太坊区块链可以用于发送和接收交易。然而,随着智能合约的加入,以太坊不仅能处理交易,还能够运行去中心化应用(DApps)。这些应用可以是去中心化借贷平台、身份解决方案,甚至是视频游戏等各种形式的应用。

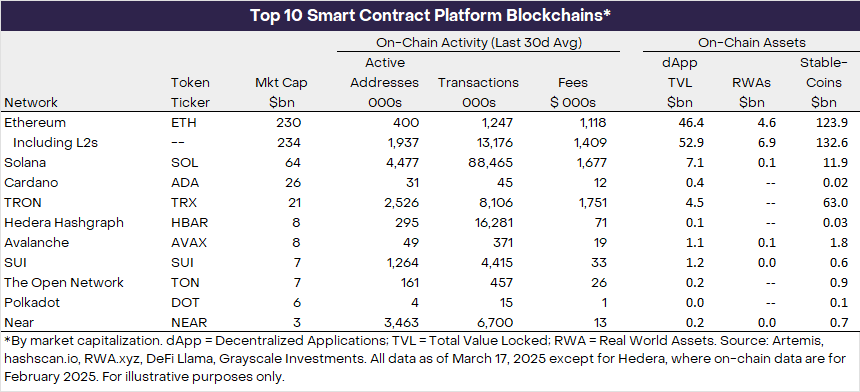

今天,以太坊托管着成千上万的应用程序,是我们智能合约平台加密行业中市值最大的资产。以太坊的链上资产(例如稳定币和代币化资产)超过了其他领先的智能合约区块链,但在最近的链上活动衡量标准上,它落后于一些其他区块链(见图表2)。市值排名第二的Solana在过去30天中的活跃地址数、交易量和费用方面表现更高,但其市值仅为以太坊市值的30%。

Exhibit 2: Ethereum is the largest smart contract platform by market cap

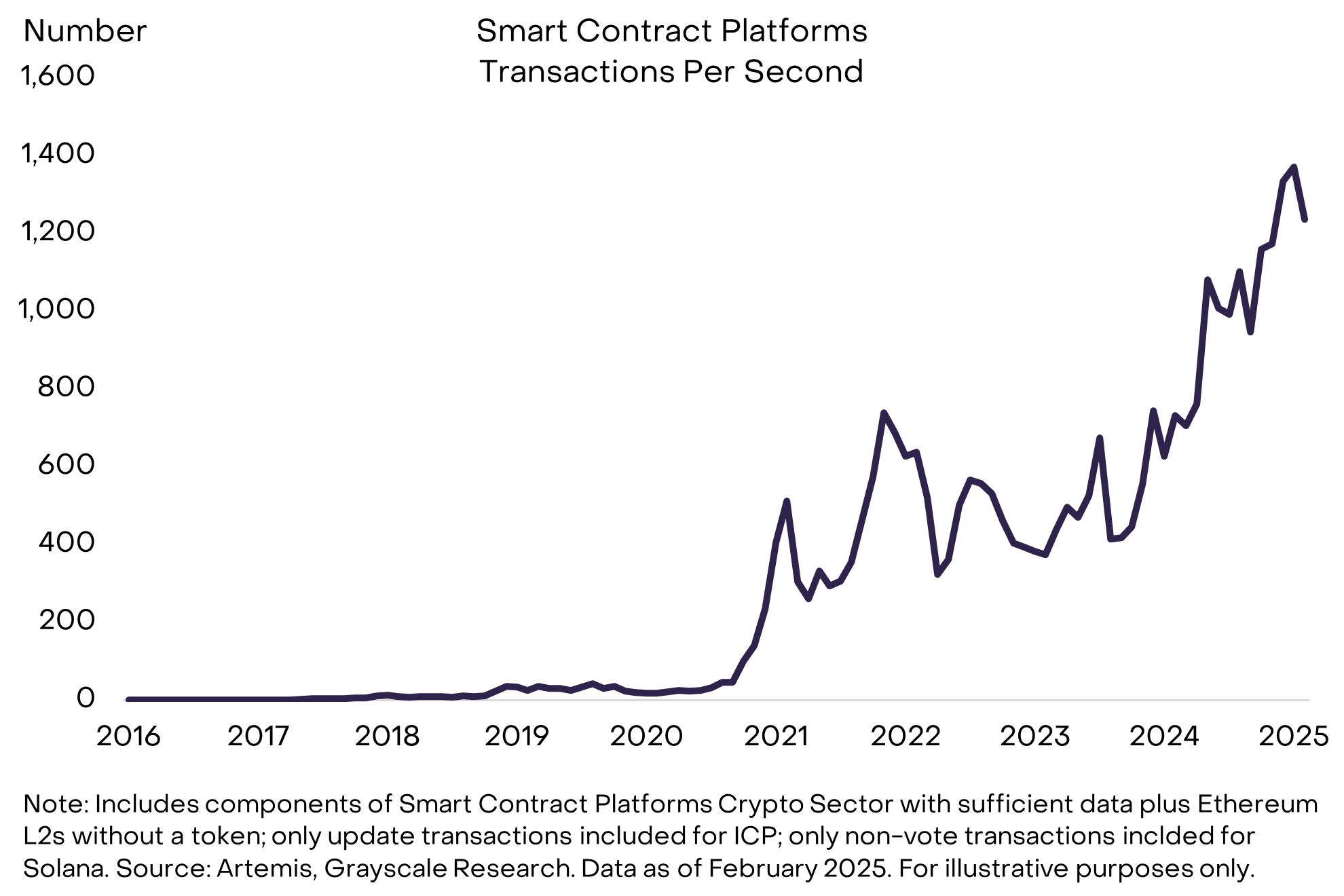

智能合约平台的投资理论是,新应用将带来更多用户、更多交易,最终为基础协议带来更多的费用。我们估计,智能合约平台的交易量从五年前的每秒约20笔交易(TPS)增长到今天的约1200 TPS,年化增长率约为130%(见图3)。相比之下,在截至2024年9月30日的12个月内,Visa网络处理了约7400 TPS。

Exhibit 3: Smart contract blockchains process ~1,200 transactions per second

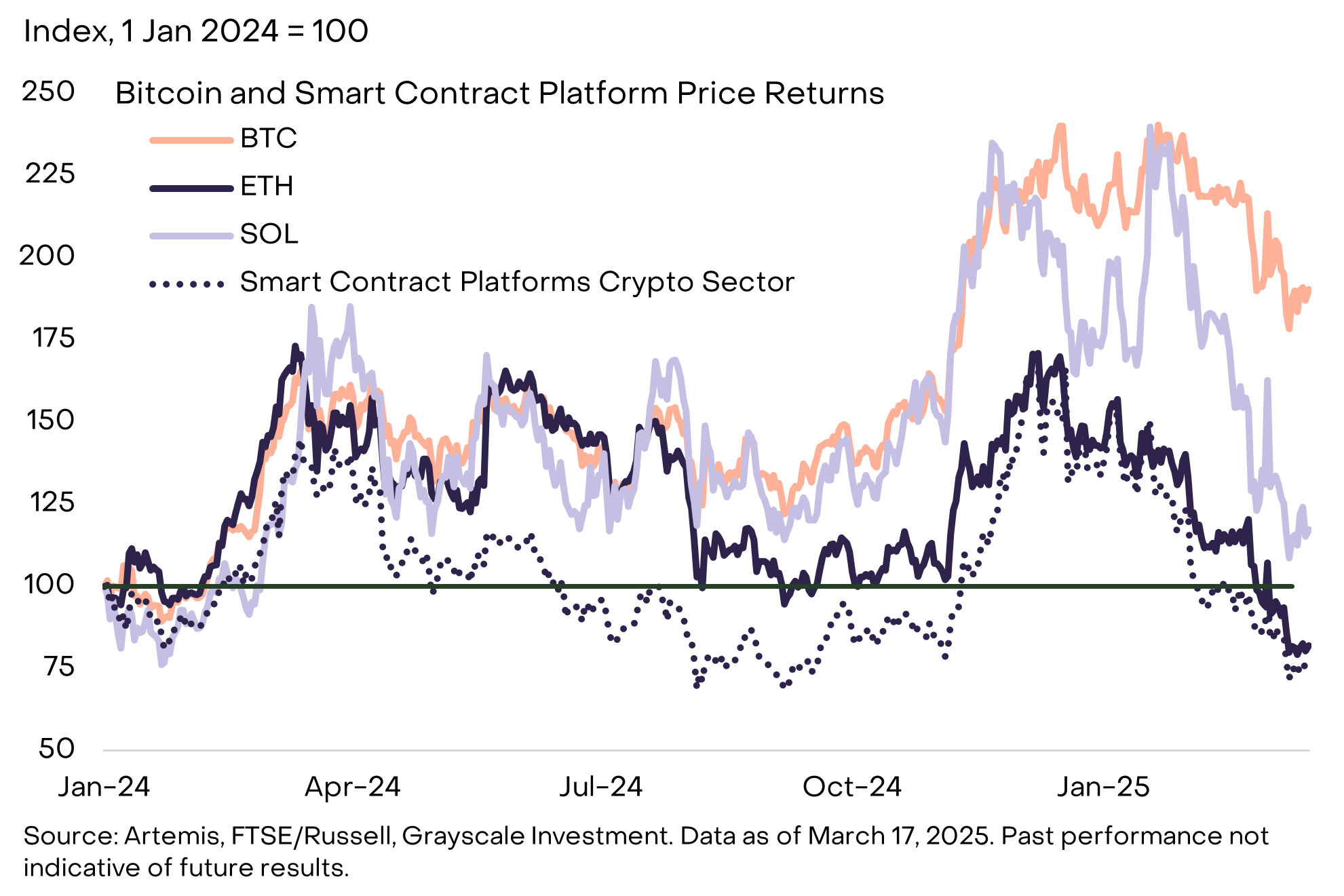

以太坊的表现总体与同类资产相符,依据FTSE/Grayscale智能合约平台加密行业指数(Exhibit 4)衡量。该市场板块目前包含70个代币,总市值为4280亿美元。自2024年初以来,智能合约平台指数已下降22%,而以太坊的价格下降了18%。相比之下,Solana的价格上涨了18%,比特币的价格上涨了90%。

Exhibit 4: Ethereum has performed roughly in line with its market segment

以太坊如何赚钱

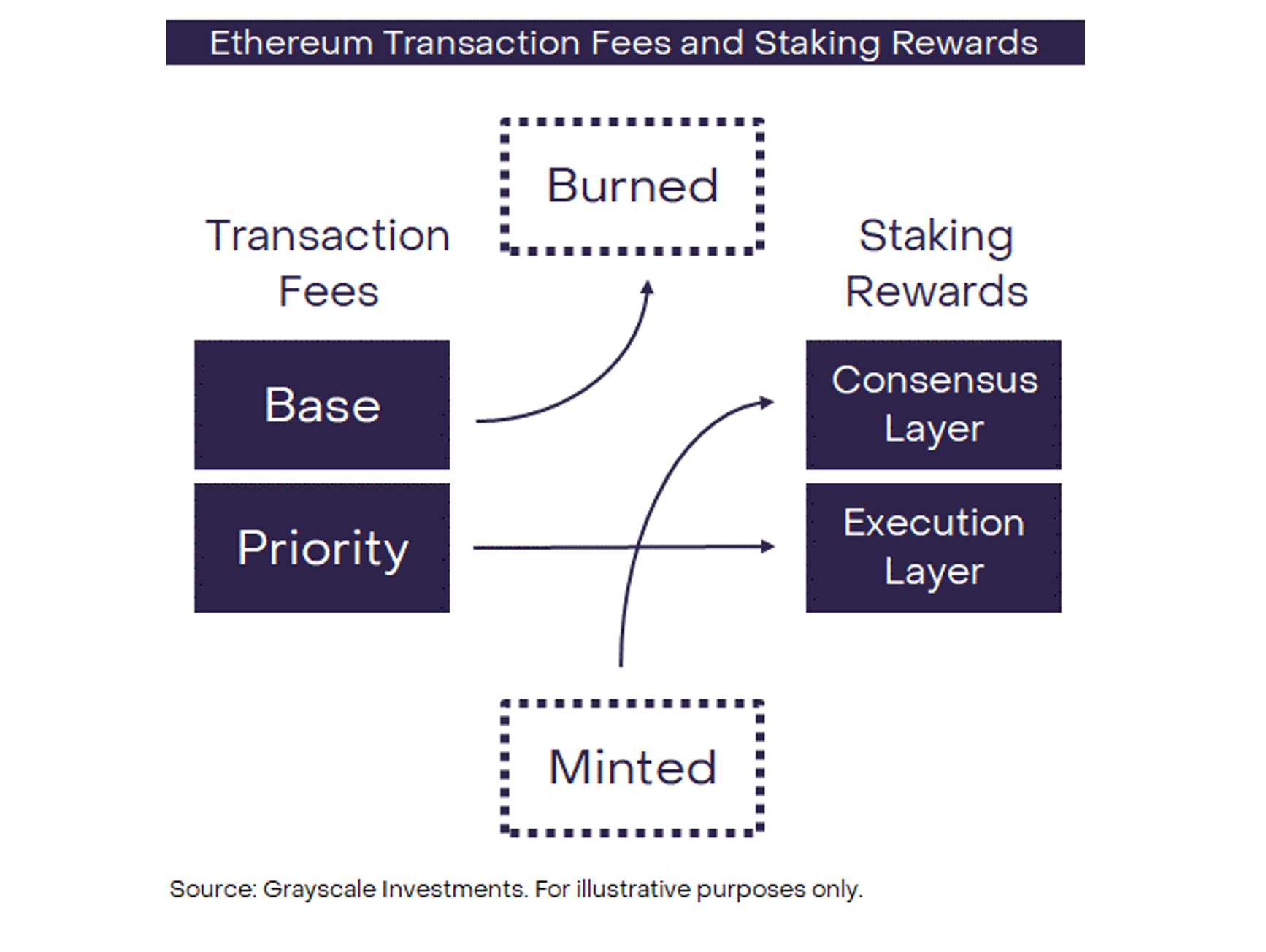

以太坊通过交易费用来实现盈利,这些费用通常被称为“燃气费”,是执行交易或与智能合约互动时所需的支付。与Solana和许多其他区块链不同,以太坊生态系统中的活动既发生在Layer 1(L1)以太坊主链上,也发生在一系列Layer 2(L2)网络上。这种结构使得以太坊能够扩展到更多用户,因为单纯依赖L1无法在不牺牲去中心化的前提下扩展容量。如果L1和L2能够协同工作,这种分层结构将为用户提供高吞吐量、低成本的L2交易,同时保留L1的安全性和去中心化特性。

以太坊的 L1(第一层)和 L2(第二层)网络在 Gas 费用结构上存在差异,这反映了它们在协议扩展策略中的不同角色。以太坊的 L1 采用包含三个不同组成部分的费用模型:

Gas 单位:

某些操作的固定计算成本(例如,ETH 转账需要 21,000 Gas)。

基础费用(Base Fee):

区块链交易的最低 Gas 价格,由网络需求动态调整。

例如,假设 1 ETH 转账的交易费用(需要 21,000 gas),当基础费用为 10 gwei,小费为 2 gwei 时,计算如下:

21,000 × (10 + 2) = 252,000 gwei 或 0.000252 ETH

交易费用通过类似于分红和回购的机制为代币持有者创造价值。

Exhibit 5: Fees are distributed to token holders through staking rewards and burns

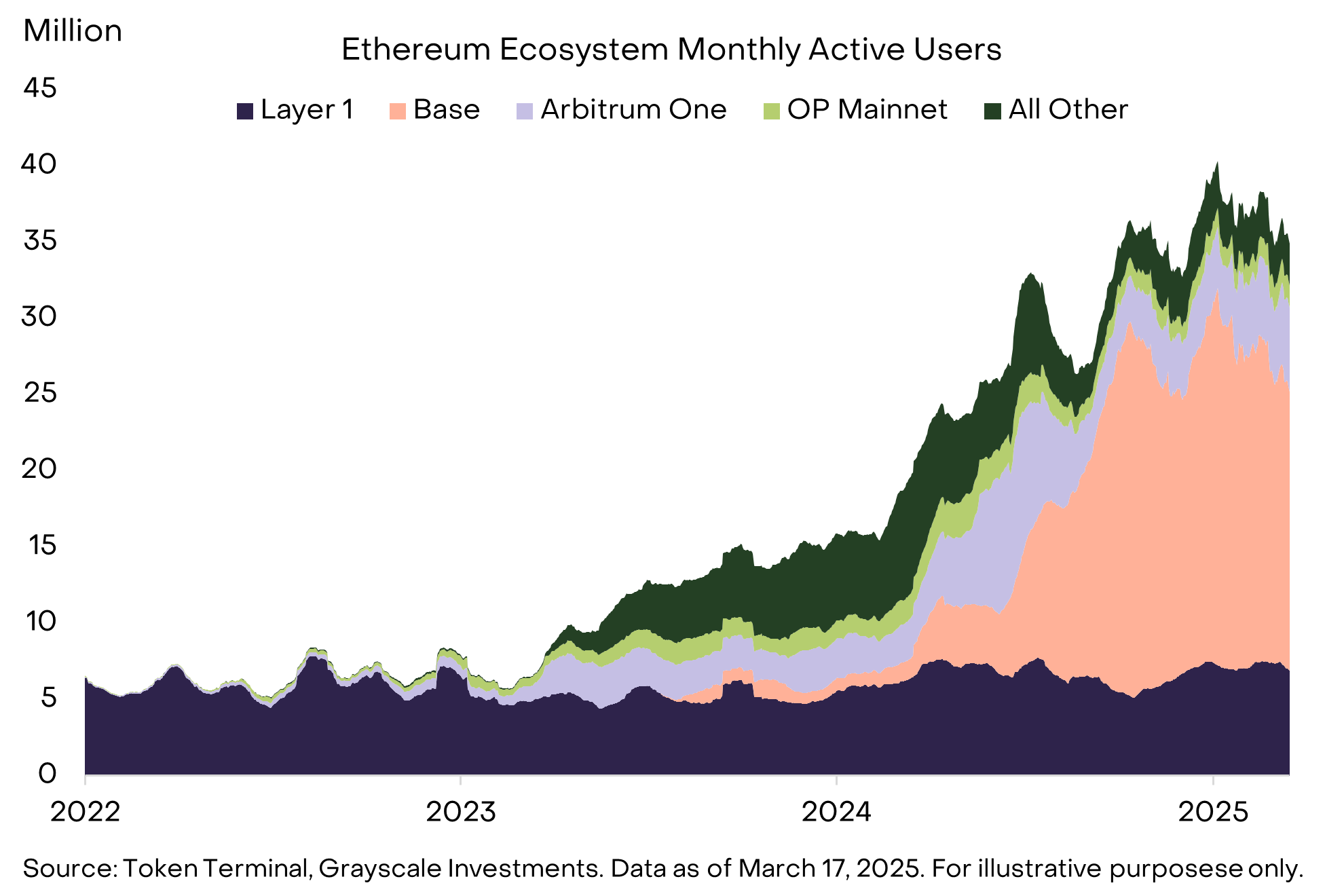

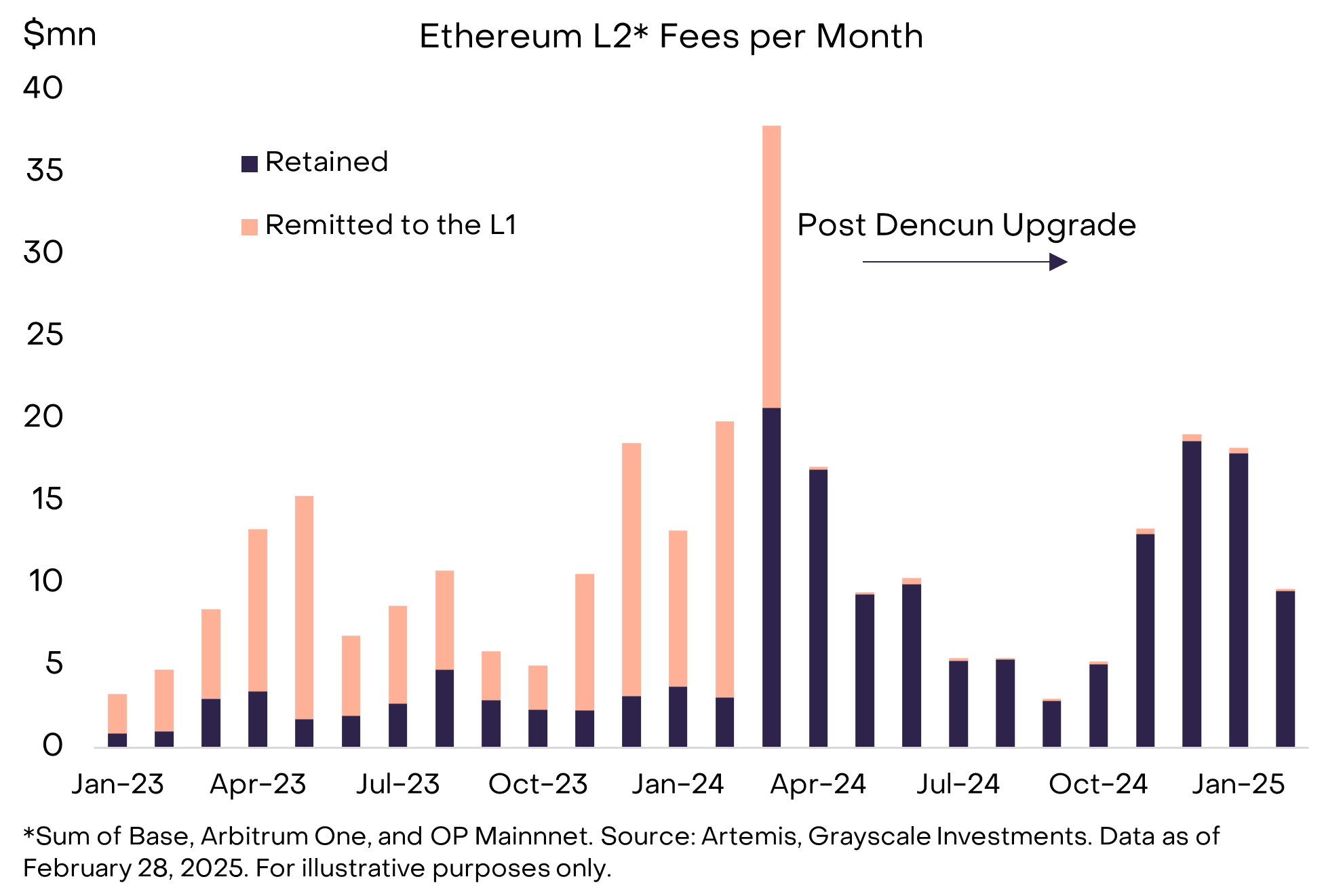

像 Arbitrum One 和 Base 这样的 Layer 2 网络同样会收取交易费用。由于它们依赖以太坊 Layer 1 网络进行最终结算和安全保障,L2 网络能够以更低的交易费用处理更多的交易。然而,L2 需要将部分费用上缴给 L1,作为结算和安全服务的支付。去年,以太坊经历了一次名为“硬分叉”的网络升级。

像 Arbitrum One 和 Base 这样的 Layer 2 网络同样会收取交易费用。由于它们依赖以太坊 Layer 1 网络进行最终结算和安全保障,L2 网络能够以更低的交易费用处理更多的交易。然而,L2 需要将部分费用上缴给 L1,作为结算和安全服务的支付。去年,以太坊经历了一次名为“硬分叉”的网络升级。

Exhibit 6: Significant growth in activity on Ethereum’s L2s

然而,blob 交易的引入也影响了整个网络的费用水平和分布。最重要的是,blob 交易减少了 L2 向 L1 支付的费用(见图 7)。这导致一些观察者认为 L2 对以太坊是“寄生”的,因为短期内 L2 的成功是以 L1 的损失为代价的。但是,如果 L2 能够从以太坊生态系统中受益,例如其安全保障和其他网络效应,那么一个庞大的 L2 生态系统最终将在长期内为以太坊网络和 ETH 带来更大的价值。

Exhibit 7: Ethereum L2s now paying less to the L1

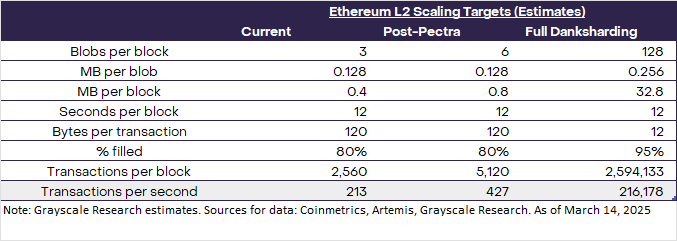

未来的升级将继续扩展L1和L2的规模。计划于2025年4月进行的Pectra升级将结合Prague(执行层)和Electra(共识层)的增强功能。特别是在扩展方面,以太坊改进提案-7691(EIP-7691)优化了blob存储,目标是每个区块6个blob,容量是Dencun的两倍。展望未来,以太坊的扩展潜力可能会显著增加,尤其是通过实现一种名为Full Danksharding的概念(见展览8)。该升级将扩大每个区块的blob数量以及每个blob的大小,显著提高TPS的上限。展览8展示了Pectra和Full Danksharding可能对以太坊L2的交易能力产生的影响。

未来的升级将继续扩展L1和L2的规模。计划于2025年4月进行的Pectra升级将结合Prague(执行层)和Electra(共识层)的增强功能。特别是在扩展方面,以太坊改进提案-7691(EIP-7691)优化了blob存储,目标是每个区块6个blob,容量是Dencun的两倍。展望未来,以太坊的扩展潜力可能会显著增加,尤其是通过实现一种名为Full Danksharding的概念(见展览8)。该升级将扩大每个区块的blob数量以及每个blob的大小,显著提高TPS的上限。展览8展示了Pectra和Full Danksharding可能对以太坊L2的交易能力产生的影响。

Exhibit 8: Future Ethereum upgrades will greatly increase L2 capacity

The Outlook for Ethereum Fees

The Outlook for Ethereum Fees

以太坊费用的前景存在高度不确定性,部分原因是技术仍处于早期阶段,我们尚不清楚像以太坊这样的平台能在多长时间内维持定价能力。智能合约平台之间存在竞争,也与中心化系统竞争。为了在长期内保持定价能力,这些平台需要提供差异化的功能,以防止用户转向更便宜的(中心化或去中心化)替代方案。尽管以太坊区块链比许多竞争对手更慢且费用更高,但Grayscale Research认为,其独特的优势——包括链上资产的高价值以及对去中心化和安全性的重视——将有助于推动采用和网络效应,最终为以太坊提供一定的定价权力。

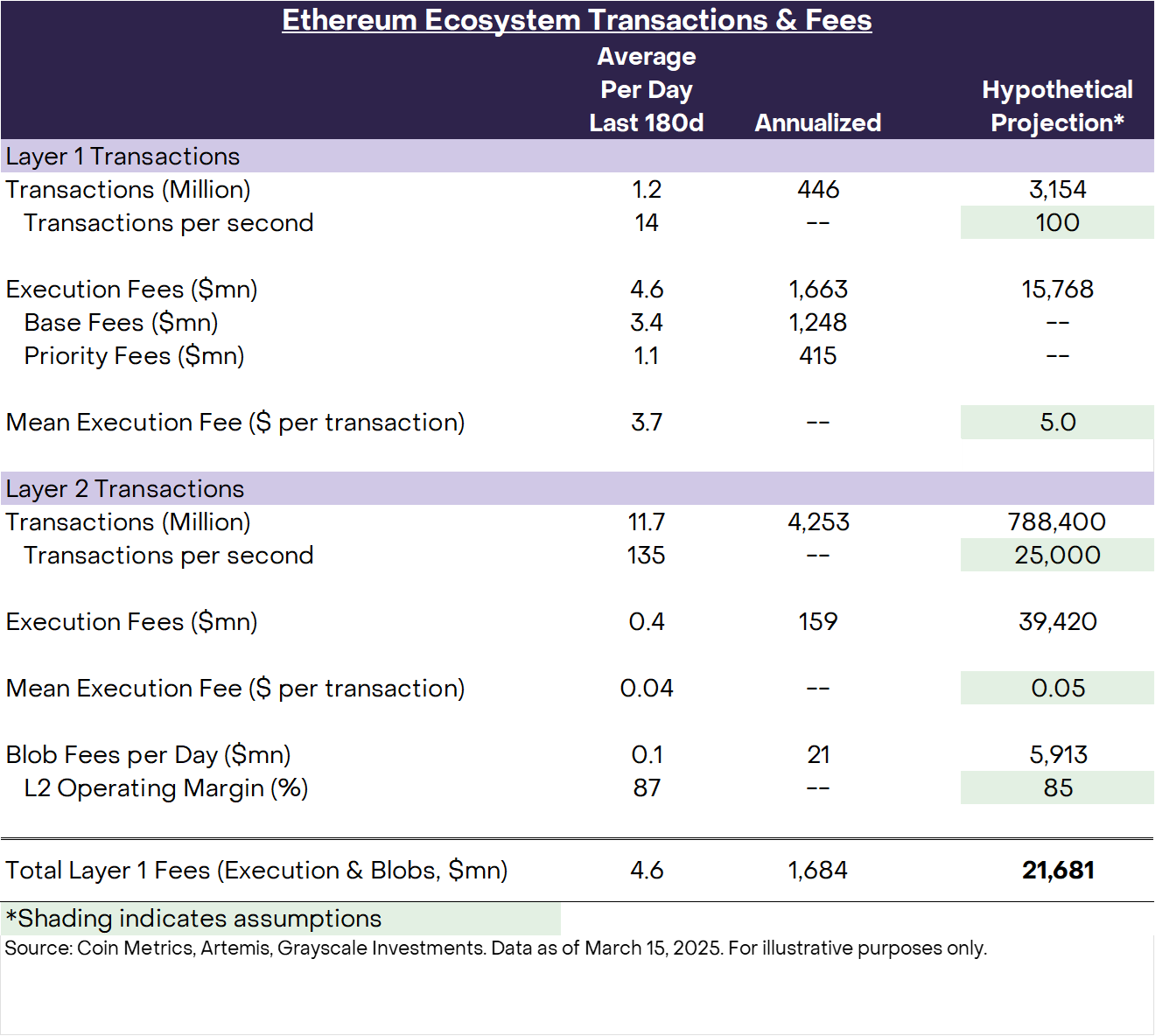

展示9提供了一个示例,说明以太坊如何通过增加容量并保持定价能力来潜在地提高交易费用。我们假设L1的平均交易费用为5美元,而自2019年以来的平均交易费用为6.30美元。

从长远来看,L1将主要用于高价值交易和需要高安全性假设的交易。对于L2,我们假设平均交易费用为0.05美元,这与最近的经验相似。我们进一步假设,以太坊L1的处理能力为每秒100个交易(TPS),而以太坊L2的处理能力总计为每秒25,000个交易。这些假设的TPS预测是在以太坊的扩展路线图下,并且假设智能合约应用需求的总体增长,预计将在未来3-5年内实现。

在这些假设下,以太坊的Layer 1费用将增长到超过200亿美元,远高于过去六个月的年化费用约为17亿美元(见图9)。尽管费用前景高度不确定,但如果以太坊执行其扩展战略并保持一定的定价权,它在技术上应该有能力显著增加费用收入。为了跟踪进展,投资者应考虑监控这个简化模型中的基本变量——即Layer 1和Layer 2的TPS(每秒事务数)以及Layer 1和Layer 2的平均执行费用。

Exhibit 9: Ethereum fee revenue can grow with scaling and pricing power

Growing the Pie

在上一轮加密货币牛市中,比特币和以太坊最初同步上涨。随后在2021年,以太坊的价格上涨更快,最终从2019年初到2021年11月市场顶峰,以太坊的回报约是比特币的两倍(见图表10)。一些加密货币投资者可能预期当前周期也会出现类似的模式——随着周期的成熟,以太坊会显著跑赢比特币——但最近它的疲软表现可能令他们失望。

Exhibit 10: Last crypto cycle Ether eventually outperformed Bitcoin

Grayscale Research认为,以太坊的表现不佳是加密市场专注于基本面的一种健康迹象。在我们的分析框架中,市场主要通过手续费来区分智能合约平台。

Grayscale Research认为,以太坊的表现不佳是加密市场专注于基本面的一种健康迹象。在我们的分析框架中,市场主要通过手续费来区分智能合约平台。

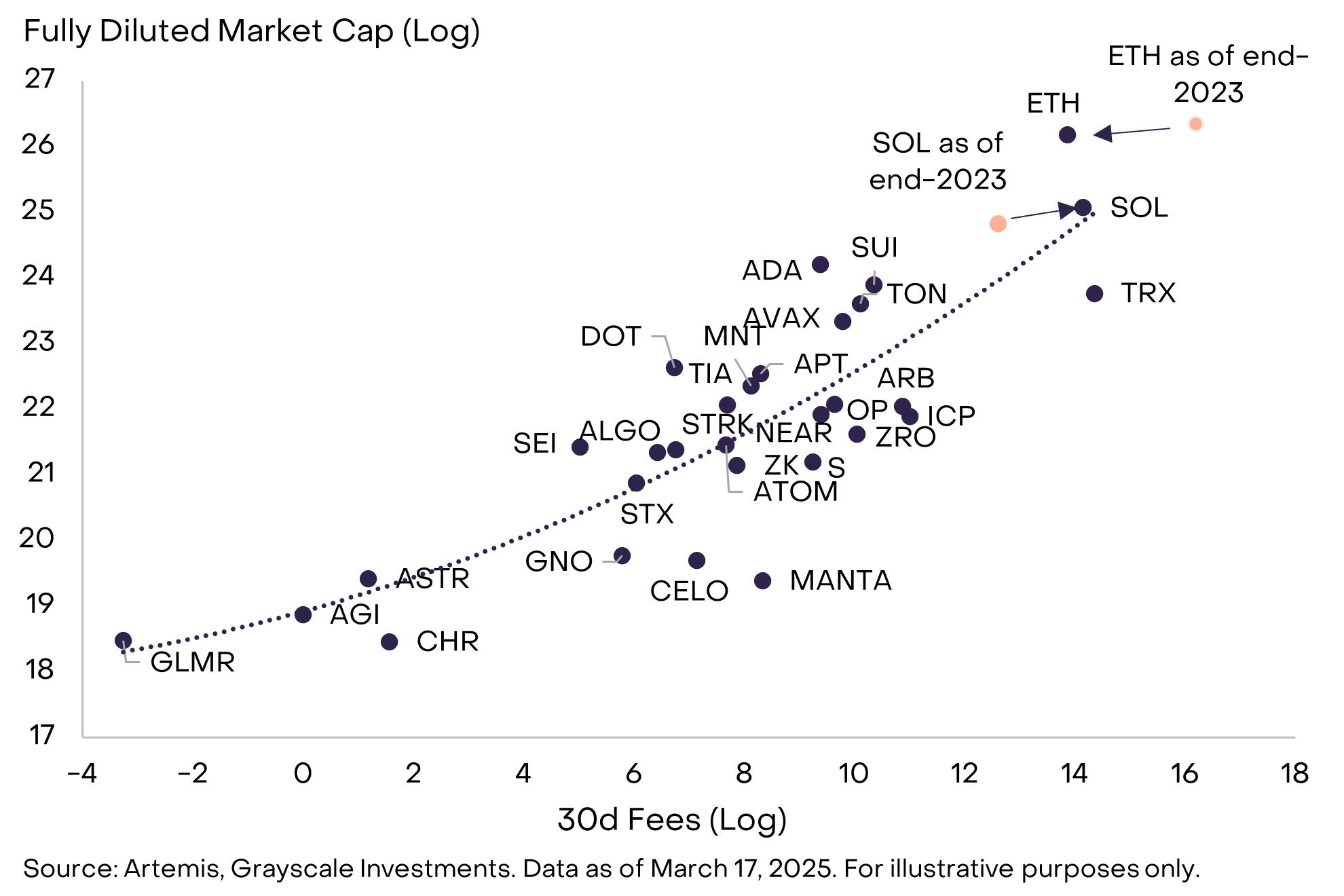

在智能合约平台的加密货币领域,Ethereum 和 Solana 的交易费用和市值相对较高(见图11)。自2023年底以来,Solana 在智能合约平台的加密货币领域获得了更多的费用收入和市场份额,而Ethereum 则失去了部分费用收入和市值。换句话说,市场已经根据基本面的变化,适当地重新定价了Ethereum 和 Solana 的相对价值。在图11中展示的简单框架中,Solana 向右上方移动,目前看起来大致上是公平估值(它“成长到了其估值”)。相反,Ethereum 向左下方移动,目前可能被高估了其费用收入的溢价。

Exhibit 11: Ethereum underperformed Solana due to weaker fee growth

这些在竞争地位上的小差异很重要,但并不像整个类别的潜在增长那样重要。所有智能合约平台的采用仍处于初期阶段。例如,以太坊目前只有大约700万月活跃用户,而Facebook母公司Meta Platforms在2024年12月报告其应用程序的“日活跃用户”已达到33.5亿人。随着采用率的提高,智能合约平台有望受益于复合网络效应,参与度的上升不仅推动了更高的交易量和费用收入,还加速了开发者活动、流动性深度和生态系统间的互操作性。这一采纳与效用的强化循环可能会放大整个类别的价值捕获。

这些在竞争地位上的小差异很重要,但并不像整个类别的潜在增长那样重要。所有智能合约平台的采用仍处于初期阶段。例如,以太坊目前只有大约700万月活跃用户,而Facebook母公司Meta Platforms在2024年12月报告其应用程序的“日活跃用户”已达到33.5亿人。随着采用率的提高,智能合约平台有望受益于复合网络效应,参与度的上升不仅推动了更高的交易量和费用收入,还加速了开发者活动、流动性深度和生态系统间的互操作性。这一采纳与效用的强化循环可能会放大整个类别的价值捕获。

获胜的网络很可能是那些能够在长时间内捕获最多交易费用,并且在其本地代币的供需结构方面具有有利条件的网络(例如,由于供应增长的限制和作为抵押资产或支付媒介的结构性需求)。Solana、Sui 以及其他一些智能合约平台将通过高吞吐量、低交易成本以及通常具有吸引力的用户体验,从竞争对手中脱颖而出。以太坊之所以与众不同,是因为它拥有一个庞大且多样化的应用程序和开发者生态系统,大量的链上资本,以及一个优先考虑去中心化、安全性和中立性的文化。我们预计,这些特点将继续吸引大量用户加入以太坊生态系统,并且以太坊将在未来占据智能合约平台区块链上经济活动的显著份额。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容