RWA、AI、机构化:2025年DeFi借贷市场的新催化剂

Ryan Rodenbaugh热度: 40470

2025年第一季度,尽管主要DeFi借贷平台收益率显著下降,市场边缘的创新推动了行业的成熟与增长。策展人作为新型资产管理者崛起,优化资本配置以应对收益压缩。机构对DeFi信心增强,TVL持续增长。此外,链上整合与真实世界资产的引入为未来借贷市场提供了新的催化剂。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Innovation Amid Yield Compression: DeFi Lending Markets in Q1 2025

原文作者:Ryan Rodenbaugh

原文来源:https://www.coindesk.com/

编译:Daisy, 火星财经

收益压缩中的创新:2025 年第一季度 DeFi 借贷市场

尽管主要借贷平台的收益大幅压缩,市场边缘的创新仍展现了 DeFi 持续的成熟与增长。Vaults.fyi 背后的团队 Wallfacer Labs 的 CEO Ryan Rodenbaugh 如是表示。

2025年第一季度清晰地展现了DeFi的演变趋势。尽管主要借贷平台的收益率大幅压缩,但市场边缘的创新依然展现出DeFi的持续成熟与增长。

收益大幅压缩

DeFi的收益率在所有主要借贷平台上急剧下降:

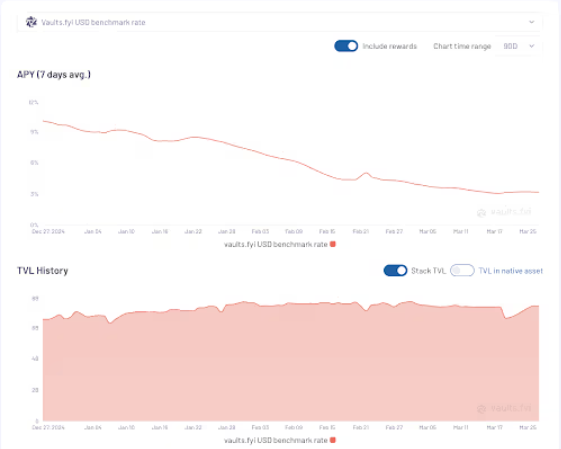

- vaults.fyi的美元基准首次跌破3.1%,低于美国1个月期国库券的约4.3%,这是自2023年底以来的首次。这一基准是四个领先市场的加权平均值,2024年底曾接近14%。

- Spark在2025年仅实施了四次连续降息。从年初的12.5%开始,利率被降至8.75%,然后是6.5%,现在为4.5%。

- Aave在主网的稳定币收益率约为3%(USDC和USDT),这些水平几个月前被认为是令人失望的。

这种收益压缩表明,市场自2024年底的过度繁荣以来已经显著降温,主要平台的借款需求也明显减少。

TVL悖论:尽管收益下降,但仍有增长

尽管收益率下降,主要稳定币的金库却经历了异常增长:

- 在过去12个月里,Aave、Sky、Ethena和Compound上的最大金库总规模几乎增长了四倍,从大约40亿美元增加到约150亿美元的供给方存款。

- 尽管Spark连续降息,但TVL自2025年初以来增长了超过3倍。

尽管收益率从接近15%下降到低于5%,资本依然保持“粘性”。这种看似矛盾的行为反映出,机构对DeFi协议作为合法金融基础设施的信心逐渐增加,而不是将其视为投机工具。

策展人的崛起:DeFi的新资产管理者

策展人的出现标志着DeFi借贷的重大转变。像Morpho和Euler这样的协议引入了策展人,他们负责构建、管理和优化借贷金库。

这些策展人作为新型DeFi资产管理者,评估市场,设定风险参数,优化资本配置,以实现更高的收益。与传统的服务提供商仅提供建议不同,策展人积极管理跨多个借贷机会的资本部署策略。

在Morpho和Euler等平台上,策展人负责风险管理功能:选择哪些资产可以作为抵押物,设定适当的贷款价值比,选择预言机价格数据源,并实施供应上限。他们基本上建立了针对特定风险回报配置优化的借贷策略,处于被动借款人和收益来源之间。

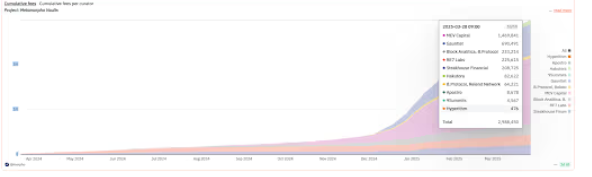

像Gauntlet这样的公司,之前是Aave或Compound等协议的服务提供商,现在直接管理着近7.5亿美元的TVL,涵盖多个协议。根据表现费用从0%到15%不等,这可能意味着每年数百万的收入,并且相比传统服务安排具有更大的上行潜力。根据Morpho的仪表板,策展人已累计创造了近300万美元的收入,按第一季度的收入推算,预计2025年将达到780万美元。

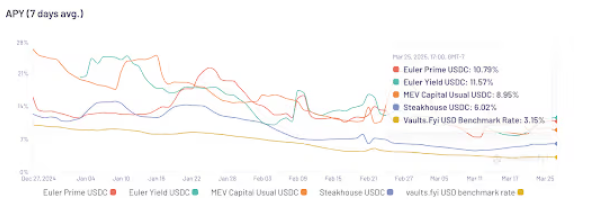

最成功的策展人策略通过接受更高收益的抵押物,并采用更具攻击性的贷款价值比(LTV)来维持更高的收益,尤其是利用Pendle LP代币。这种策略需要复杂的风险管理,但在当前的收益压缩环境下,能够提供更优越的回报。

具体而言,Morpho和Euler上最大的USDC金库的收益表现超过了vaults.fyi基准,显示出5-8%的基础收益和包括代币奖励在内的6-12%的收益。

协议分层:一个分层市场

在压缩的环境下,形成了一个独特的市场结构:

1.蓝筹基础设施(Aave、Compound、Sky)

- 功能类似于传统的货币市场基金

- 提供适中的收益(2.4%-6.5%),同时确保最高的安全性和流动性

- 已经占据了TVL增长的主要份额

2.基础设施优化者与策略提供者

- 基础层优化者:像Morpho和Euler这样的平台提供模块化基础设施,从而提高资本效率

- 策略提供者:像MEV Capital、Smokehouse和Gauntlet这样的专门公司基于这些平台构建,提供更高的收益,USDC和USDT的收益率已达到12%以上(截至3月末)

这种两层关系创造了一个更具动态性的市场,在这个市场中,策略提供者可以在无需构建核心基础设施的情况下快速迭代收益机会。最终用户能够获得的收益取决于基础协议的效率和在其上部署的策略的复杂性。

这一重构的市场意味着用户现在需要在一个更复杂的环境中导航,其中协议与策略之间的关系决定了收益潜力。虽然蓝筹协议提供了简单性和安全性,但优化协议与专门策略的结合,提供的收益与此前在Aave或Compound等平台上的高利率环境中存在的收益相当。

链与链:当前收益的分布

尽管L2(第二层解决方案)和替代L1(第一层)链不断增多,Ethereum主网仍然承载着许多顶级收益机会,包括和不包括代币激励。在一个激励计划经常将寻求收益的资本转向新链的市场中,Ethereum的收益优势依然显著。

在成熟的链(如Ethereum、Arbitrum、Base、Polygon、Optimism)中,收益普遍保持低迷。在主网之外,大部分吸引人的收益机会集中在Base,这表明Base正在作为一个二级收益中心崭露头角。

一些新兴链(如Berachain和Sonic)提供较高的收益,但这些收益率的可持续性仍然存疑,因为激励措施最终会减少。

DeFi Mullet:前端是金融科技,后端是DeFi

本季度的一个重要发展是Coinbase在其Base网络上推出了由Morpho提供支持的比特币抵押贷款。这一整合代表了新兴的“DeFi Mullet”理论——前端是金融科技界面,后端是DeFi基础设施。

正如Coinbase消费者产品主管Max Branzburg所言:“这是一个标志性的时刻,我们在此宣布Coinbase正在进入链上,我们将带着数百万用户和他们的数十亿美元进入。”这项整合将Morpho的借贷能力直接引入Coinbase的用户界面,允许用户以比特币抵押借取最多10万美元的USDC。

这种做法体现了一种观点,即数十亿人最终将会使用Ethereum和DeFi协议,而他们可能并不知情——就像今天使用TCP/IP协议一样,完全没有意识到。传统的金融科技公司将越来越多地采用这一策略,在保持熟悉界面的同时,利用DeFi的基础设施。

Coinbase的这一实施尤为引人注目,因为它在Coinbase生态系统中的全面整合:用户将比特币作为抵押物,铸造cbBTC(Coinbase在Base上的比特币包装代币),然后在Morpho(Coinbase资助的借贷平台)上借取USDC(Coinbase的稳定币),这一切都发生在Base(Coinbase的第二层网络)上。

展望未来:借贷市场的催化剂

有几个因素可能会在2025年重新塑造借贷市场格局:

- 去中心化的策展:随着策展模型的发展,是否可能通过加密货币中的AI代理,最终使每个人都能成为自己的策展人?尽管这一点仍处于早期阶段,但链上自动化的进展表明,未来定制的风险-收益优化可能变得更加普及,零售用户也能更容易获得。

- 真实世界资产(RWA)整合:真实世界资产整合的持续发展可能会引入与加密货币市场周期相关性较低的新收益来源。

- 机构采用:机构对DeFi基础设施的逐渐接受暗示着资本流入的增长,这可能改变借贷动态。

- 专业化借贷细分市场:高度专业化的借贷市场的出现,旨在满足特定用户需求,不仅仅是简单的收益生成。

最有可能成功的协议将是那些能够在风险谱系上高效运作的协议,它们能同时为保守的机构资本和更具攻击性的收益追求者提供服务,通过日益复杂的风险管理和资本优化策略。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容