44万ETH清算警报!巨鲸爆仓血洗,以太坊硬核抄底攻略

Lawrence,火星财经热度: 46078

4月7日,以太坊价格暴跌至1411美元,引发链上清算风暴,超过44万枚ETH面临清算风险,巨鲸紧急补仓以降低清算价。市场恐慌加剧,ETH盈利地址比例降至32%。质押机制与流动性困境进一步影响市场情绪,但技术升级、监管松绑及生态发展或带来潜在利好。预计1100-1300美元区间可能成为底部,投资者可关注短期反弹及长期质押收益机会。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Lawrence,火星财经

一、4月7日链上清算风暴:巨鲸自救与市场恐慌的临界点

今日以太坊价格暴跌至1411美元,创下2023年3月以来新低,24小时内ETH/BTC汇率暴跌10%至0.01894,市场陷入极度恐慌。

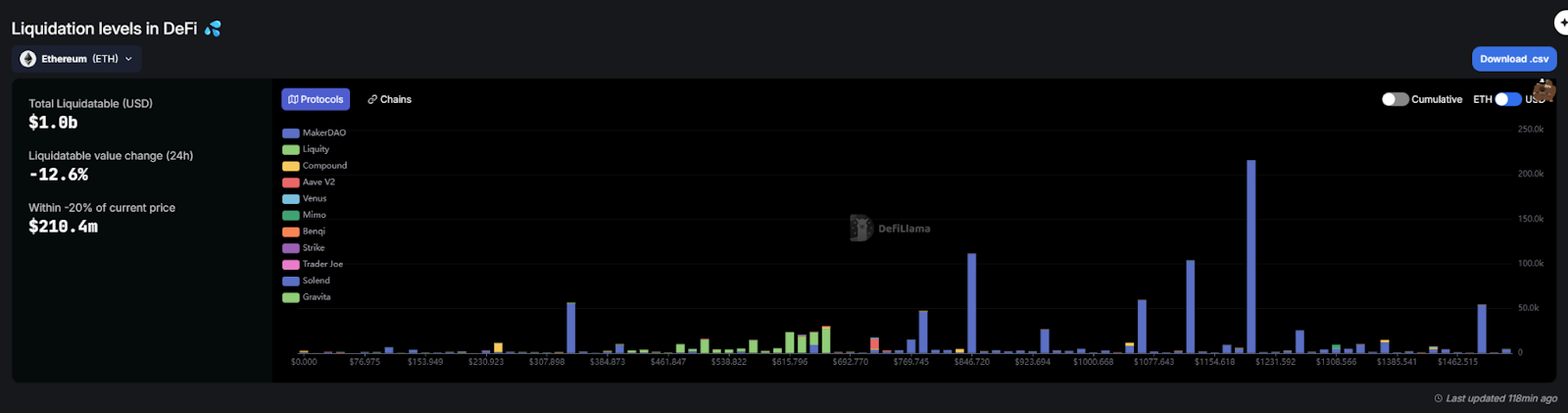

defillama数据显示,当前有超过44万枚ETH(约6.4亿美元)的清算价格集中在1000美元以上,其中5大巨鲸地址主导了这场"清算多米诺效应"。

1.1 巨鲸自救行为中的价格信号

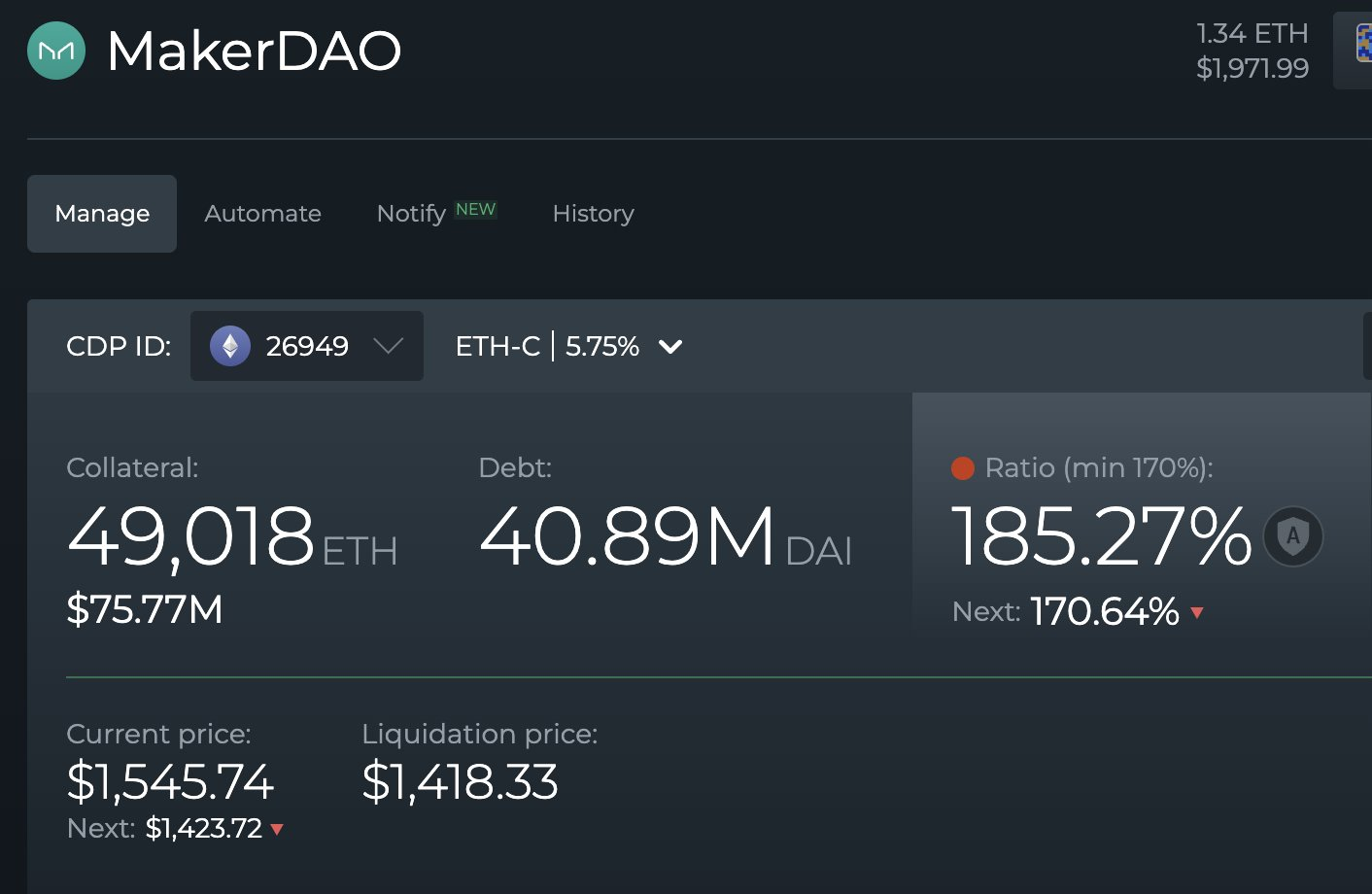

当前该鲸鱼还款DAI后清算价降低至1418美金。

- MakerDAO清算危机:某持有22万枚ETH的巨鲸今日紧急偿还352万DAI并增补1万枚ETH质押,将清算价从1350美元降至1119美元。这种"最后一分钟补仓"模式已在该地址重复6次,反映出巨鲸对1500美元以下清算风险的极度焦虑。

- 据 Onchain Lens 监测,ZkCasino Rug 地址在 Hyperliquid 上平掉了其 20 倍杠杆的 ETH 仓位,累计亏损达 2710 万美元,此前其诈骗金额超过 4000 万美元。

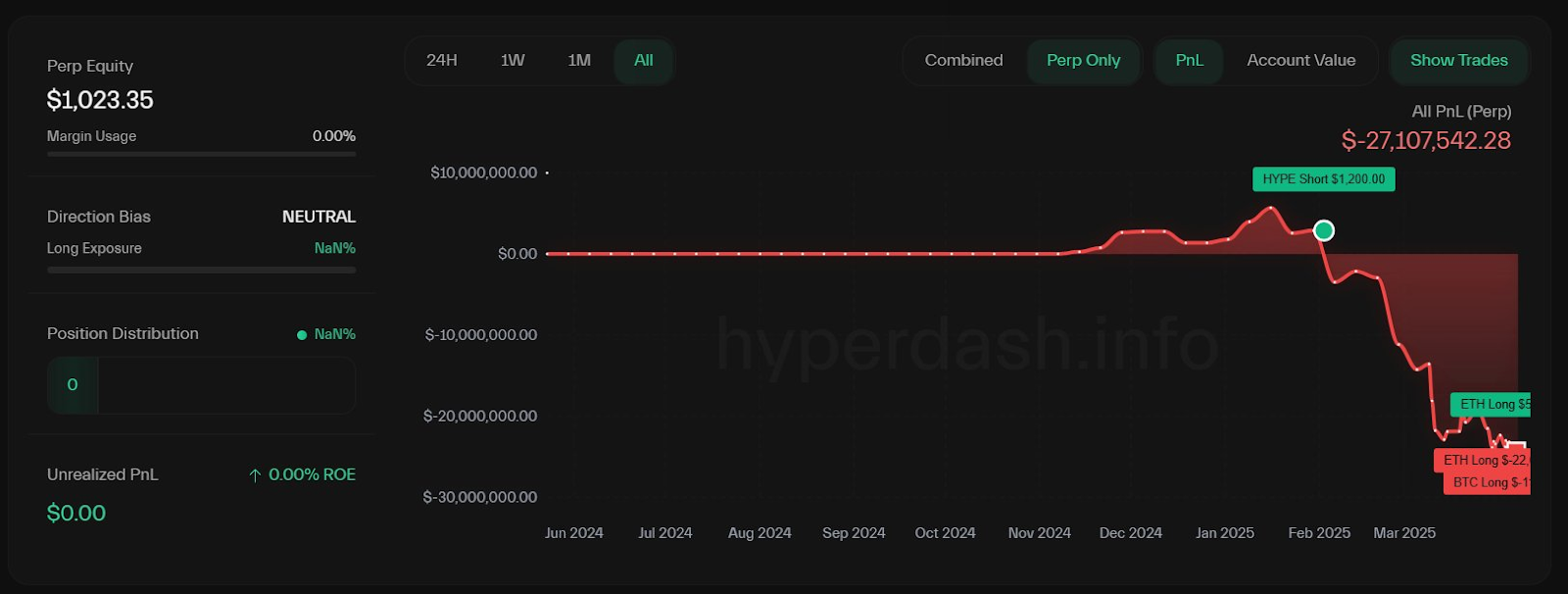

- 链上巨鲸抄底信号:半个月没操作了的 [Hyperliquid 50x 老哥],他在下午3点钟左右将 300 万 USDC 转进 Hyperliquid 作为保证金,以 $1,461.6 的价格开多了 3.28 万枚 ETH,价值 $4762 万。当前以太坊的价格1460美金距离他的爆仓1391美金仅一步之遥。

1.2 链上数据的底部测算模型

通过分析当前清算分布与历史持仓成本,我们构建了两个个关键价格区间:

巨鲸强平区(1100-1300美元)

- 当前价格1450美元附近聚集了约18.2万枚ETH的清算量6,此处对应着市场短期情绪底。但该区域缺乏技术面支撑,MA30(1653美元)与MA7(1590美元)形成强力压制。

- 五大巨鲸的加权平均清算价为1215美元,若价格跌破1300美元,将触发至少28万枚ETH的强制平仓。

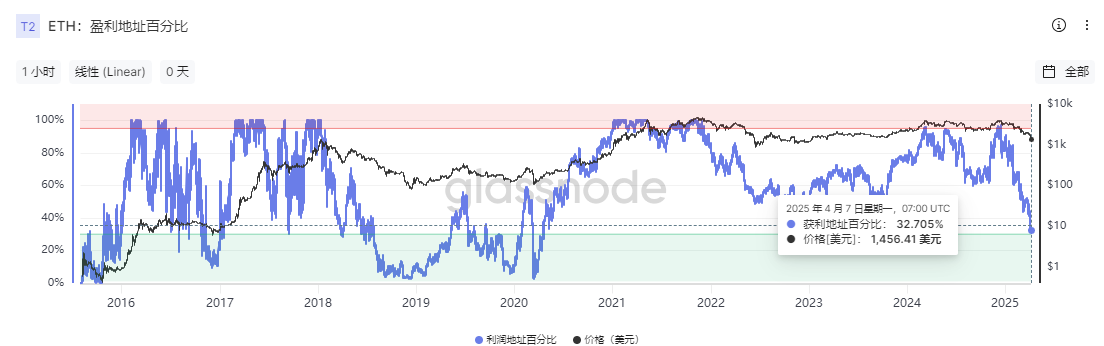

Glassnode数据显示,当前以太坊仅32%的地址是盈利状态

但需注意,Glassnode数据显示当前ETH市场平均持仓成本为2058美元,跌破1300美元意味着超过83%的持币地址进入亏损状态,可能引发大规模链上流动性冻结。

历史规律参照区(820-1000美元)

部分空头依据上一轮熊市80%跌幅规律推算理论底部至880美元,但此模型忽略了两大变量:

美联储货币政策转向:CME利率期货显示2025年降息预期已达2-3次,实际利率下行将提升风险资产估值;

质押锁仓效应:当前28%的ETH已被质押,实际流通量较2022年减少32%。

结论:基于链上清算压力与宏观流动性改善的博弈,我们认为1100-1300美元区间可能成为本轮下跌的终极底部,此处将同时触发巨鲸强平与长期持有者"自杀式抄底"。

二、以太坊定价逻辑重构:从「叙事驱动」到「流动性黑洞」

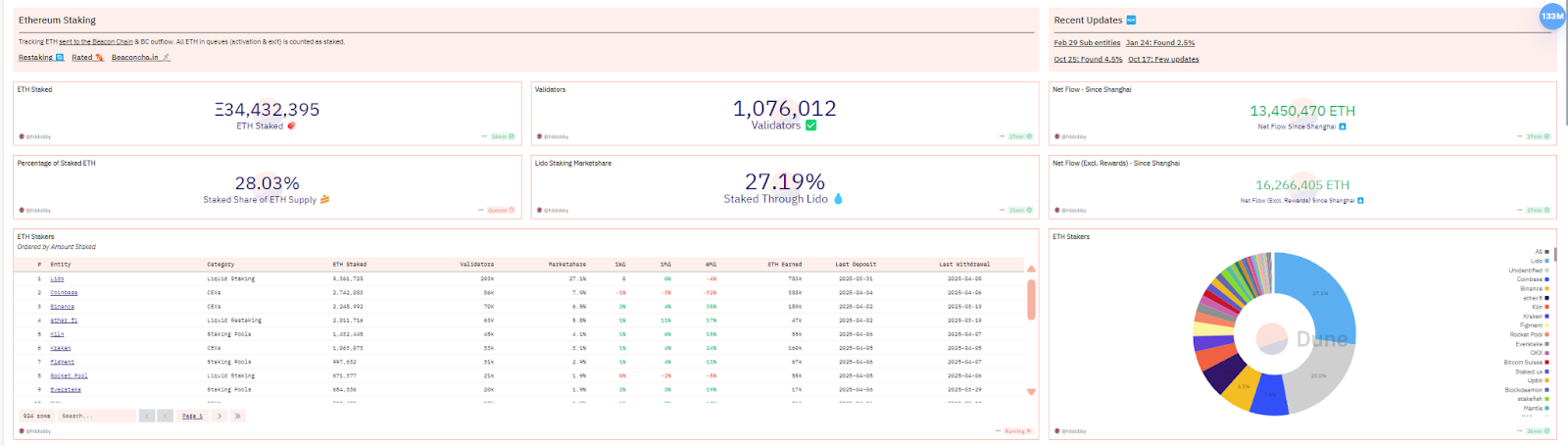

2.1 质押经济学的双刃剑效应

以太坊再质押协议Ether数据显示,当前ETH质押年化收益率为3.12%,看似高于传统国债,但质押锁仓机制正制造流动性陷阱:

以太坊再质押协议Ether数据显示,当前ETH质押年化收益率为3.12%,看似高于传统国债,但质押锁仓机制正制造流动性陷阱:

- 质押解锁排队机制:每个epoch(6.4分钟)仅允许16个验证者退出,按当前61.6亿美元ETF持仓计算,全部退出需要55天。这种机制在下跌行情中会形成"质押踩踏预期",加剧抛售恐慌。

- Lido的垄断风险:27.28%的质押ETH集中在Lido协议,中心化节点运营与MEV(最大可提取价值)剥削正在削弱网络安全性溢价。

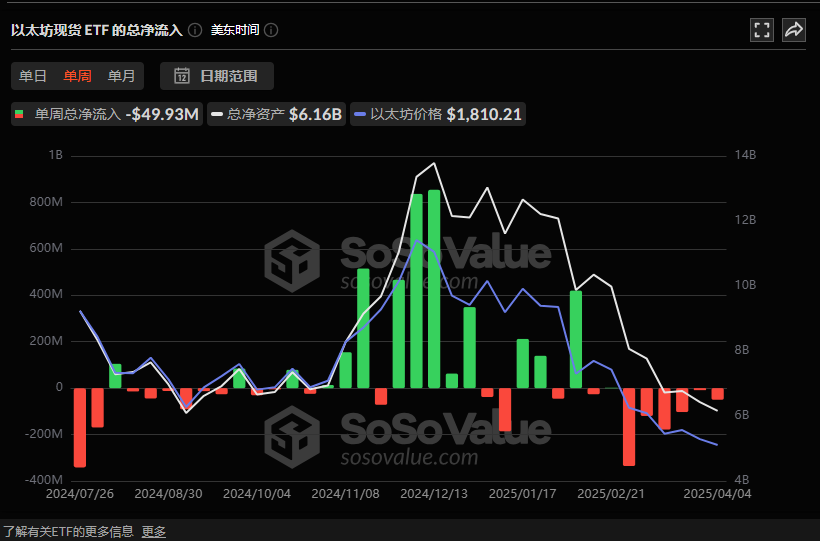

2.2 以太坊ETF的救赎悖论

尽管Bitwise等机构提交了ETF质押提案,但其设计存在根本性缺陷:

- 收益分配缺失:现有提案未将质押收益返还投资者,机构仅将3.12%年化收益作为管理费来源,这与比特币ETF的纯价格博弈模式相比缺乏吸引力;

- 技术效率限制:即使Pectra升级将单个验证节点质押上限提升至2048 ETH,ETF的大规模质押仍需面对32天的退出周期,无法满足流动性管理需求。

Sosovalue数据印证:美国以太坊现货ETF已连续四周净流出,3月单月资金外流达4亿美元,显示现有产品设计难以吸引机构配置。

三、三大潜在利好:技术升级、监管松绑与生态突围

3.1 Pectra升级:效率革命的最后赌注(关键指数:★★★★☆)

定于5月7上线的Pectra升级包含两大杀手锏:

- EVM对象格式(EOF):通过分离智能合约代码与数据,使开发者工具效率提升40%,安全审计成本降低60%;

- PeerDAS技术:Layer2网络的data availability成本预计下降75%14,这将直接提升Arbitrum等L2的TVL捕获能力。

但需警惕测试网Holesky的升级失败前科,若主网再次出现延迟,市场信心可能崩溃。

3.2 以太坊ETF质押审批:监管博弈的灰犀牛(关键指数:★★★☆☆)

SEC对21Shares提案的初步裁决日原定为3月31日,目前推迟至q3。若通过审批,将产生三重影响:

- 短期情绪提振:参考2024年比特币ETF通过后23%的涨幅,ETH可能迎来15%-20%的技术性反弹;

- 长期供应收缩:按当前质押率测算,ETF参与质押可使流通量再减少8%;

3.3 山寨币流动性迁徙:危机中的结构性机会(关键指数:★★☆☆☆)

当前山寨币市场正经历历史级洗牌:

- 头部效应加剧:币安上线的VC币FDV(完全稀释估值)中位数已从2024年的15亿美元降至5亿美元,资金加速向ETH等主流资产集中;山寨币的估值逻辑已发生变化

- RWA叙事崛起:渣打银行预测,若RWA代币化规模突破1万亿美元,以太坊可能占据80%的安全验证市场份额。

四、投资策略:底部区间中的阿尔法捕获

4.1 短期交易窗口(1-2周)

- 做空对冲:在MA7(1590美元)与MA30(1653美元)区间布局空单,止损设于1700美元上方;

- 反弹狙击:若价格跌破1300美元,可沿1100-1200美元区间分3批建仓,目标位1500美元。

4.2 中长期配置(3-6个月)

- 质押收益增强:通过Lido(stETH)或Coinbase(cbETH)参与质押,锁定年化3.5%-4.2%收益;

- 生态Beta捕获:重点配置Pectra升级受益项目:

五、尾声:黑暗森林中的文明火种

当44万枚ETH的清算利剑高悬头顶,当质押收益与监管迷雾交织缠绕,以太坊正在经历其历史上最复杂的价值重构。但历史经验表明,真正改变行业格局的技术突破,往往诞生于最深的绝望之中——正如2018年熊市孕育了DeFi,2022年崩溃催生了L2革命。

此刻需要铭记:区块链的本质是时间的游戏,而时间永远站在创新者一边。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容