左手交罚款,右手All in BTC!美股医疗公司Semler计划加仓5亿美元比特币

Alvis,火星财经热度: 46460

2025年4月16日,Semler Scientific宣布一项5亿美元的证券发行计划,旨在大规模增持比特币,同时与司法部达成2975万美元的和解协议。通过与Coinbase签署贷款协议,Semler利用比特币作为抵押品获取资金,避免直接抛售带来的市场冲击和税务负担。这一举措标志着比特币作为企业级流动性管理工具的创新应用,反映出Semler在加密金融领域的战略转型。此举不仅重塑了其财务结构,也引发了资本市场对企业加密资产管理的关注。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Alvis

导言:司法和解与加密融资的双线叙事

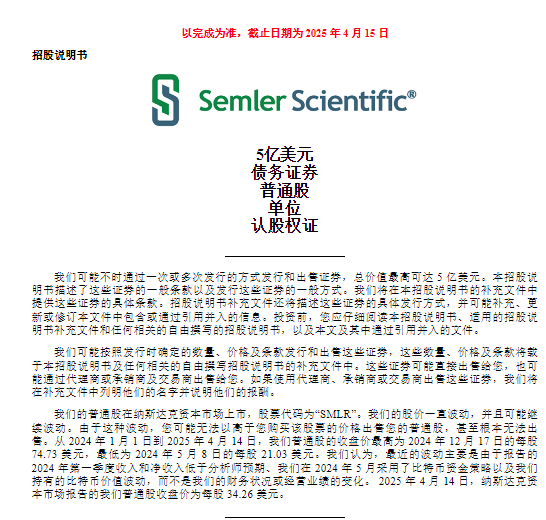

2025年4月16日,纳斯达克上市公司Semler Scientific(股票代码:SMLR)向SEC提交的S-3文件引发资本市场震动。

这份涉及5亿美元证券发行的融资计划,不仅承载着企业史上最大规模的比特币增持野心,更与同日披露的2975万美元司法部和解协议形成戏剧性对冲——这家医疗科技公司正试图用加密货币的金融创新,化解传统监管体系下的生存危机。

在这场被加密社区称为「链上资产负债表重构实验」的行动中,Semler Scientific的每一步棋都暗含深意:从抵押比特币获取司法和解资金,到以证券发行支撑BTC储备扩张,其战略折射出企业级加密金融工具应用的质变。

第一章:生死劫与救赎——司法部调查始末与BTC抵押贷款突围

1.1 七年监管拉锯战的致命威胁

早在2017年,Semler Scientific便因旗下产品QuantaFlo的营销测试涉嫌违反《虚假索赔法》(FCA)收到司法部调查函。这场围绕医疗保险报销资质的指控,历经8年拉锯战后,终于在2025年2月启动和解谈判。

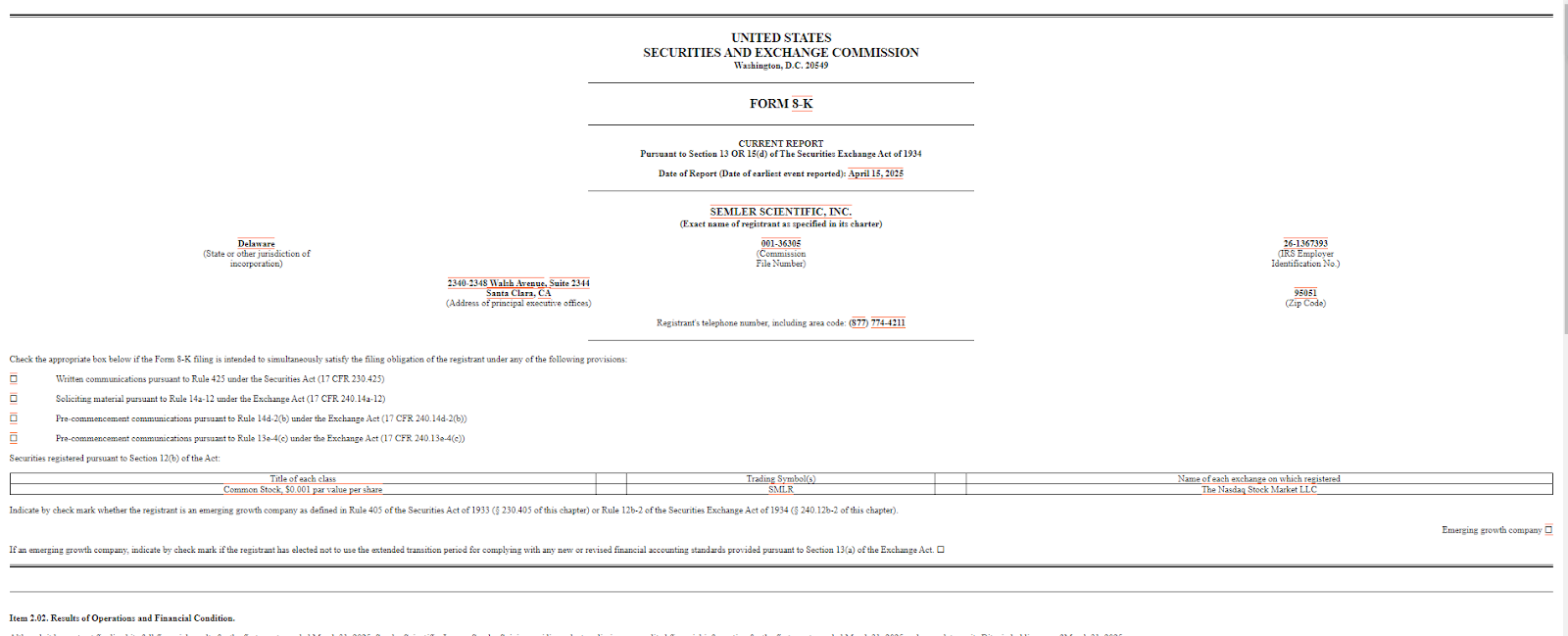

根据4月16日披露的8-K文件,Semler需支付2975万美元(约合公司2024年净利润的72.8%)以达成初步和解。

对一家市值仅3.3亿美元的医疗设备公司而言,这笔罚款足以引发财务地震。但Semler选择了一条前所未有的路径:将比特币储备转化为链上信用资产。

1.2 加密金融工具破局:Coinbase贷款协议的创新设计

在提交和解协议同日,Semler宣布与Coinbase签署主贷款协议,允许其以持有的3,192枚比特币(价值约2.67亿美元)作为抵押品获取现金。若最终和解成立,公司将通过该协议借款支付罚款,而非直接抛售BTC。

这一操作实现三重突破:

- 资产流动性转化:避免因集中抛售导致BTC价格踩踏

- 税务优化:抵押借款不触发资本利得税(相比直接出售)

- 链上信用实验:上市公司首次公开使用BTC抵押贷款应对政府罚款

「这标志着加密资产正式成为企业级流动性管理工具。」加密投行GSR分析师评论称,传统企业债市场年化利率已攀升至7.2%,而BTC抵押贷款通常可获取4%-5%的优惠利率。

第二章:5亿美元豪赌的深层逻辑——BTC储备战略的进化论

2.1 从「僵尸公司」到加密先锋的蜕变

回溯Semler的比特币战略,其进化路径清晰可见:

- 2024年5月:斥资4000万美元购入581枚BTC,股价单日暴涨30%7

- 2025年1月:发行7500万美元可转债增持至2,321枚BTC89

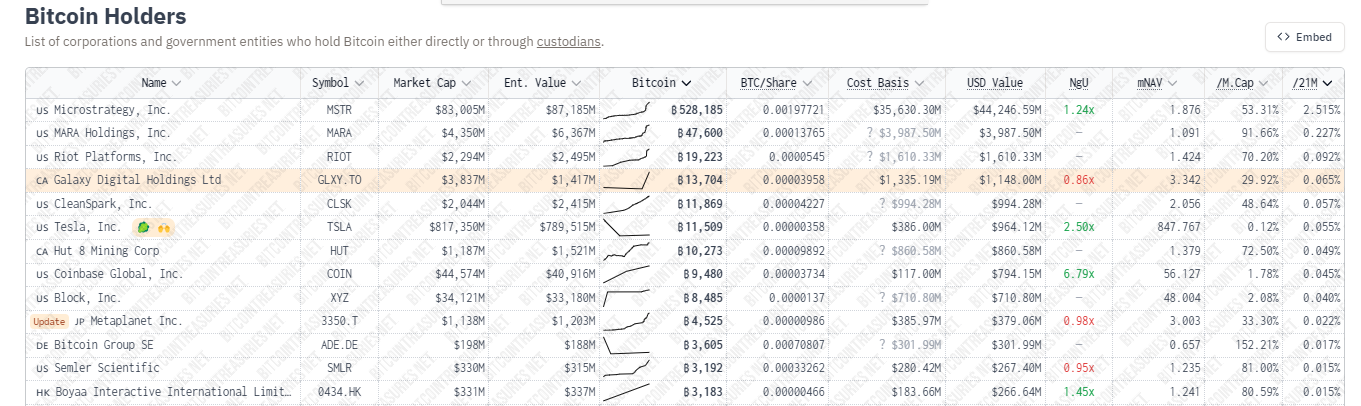

- 2025年4月:BTC持仓达3,192枚(价值2.66亿),成为美股第12大BTC持仓方11

bitcointreasuries数据显示,比特币上市公司持仓排行榜中,当前Semler位于第12名,持仓3192枚BTC,价值超2.6亿美金。

此次5亿美元融资计划,将使Semler的BTC储备量级跃升至10万枚区间(按现价估算),直接挑战Coinbase、Block等上市公司的持仓地位。

2.2 财务重构:当BTC成为资产负债表「压舱石」

Semler的财务数据揭示其战略核心逻辑:

(数据来源:Semler 2024年报、雅虎财经)

「用超低杠杆率支撑BTC超配,实则是将加密货币视为类主权信用资产。」摩根士丹利报告指出,Semler的BTC持仓已超越其医疗设备业务现金流创造能力,形成「资产端加密化,负债端传统化」的特殊结构。

第三章:Coinbase贷款协议的链上金融实验

3.1 抵押率与风险隔离的精密计算

根据Coinbase披露的贷款协议框架,Semler需维持至少150%的抵押率(Loan-to-Value)。以当前2.67亿美元BTC价值计算,其可获取的最高贷款额度约为1.78亿美元,远超此次和解所需资金。

这种设计实现:

- 动态抵押管理:BTC价格波动触发自动补仓机制

- 资金使用弹性:借款可灵活用于运营或继续增持BTC

- 监管套利空间:链上抵押品不受传统银行巴塞尔协议约束

3.2 链上信用扩张的「梅特卡夫效应」

Semler的实践验证了一个加密经济学假说:比特币的抵押价值网络效应。当更多企业接入Coinbase等机构的贷款协议时,BTC的链上信用乘数将呈指数级增长——这与传统金融的存款派生机制形成镜像对称。

第四章:监管风暴下的暗流——司法调查如何重塑企业加密战略

4.1 司法部调查的「意外助推」

尽管2975万美元罚款构成短期压力,但调查事件客观上加速了Semler的链上金融转型:

- 倒逼融资创新:传统信贷通道因诉讼风险收紧,迫使探索加密抵押方案

- 市场预期管理:和解协议消除长期不确定性,BTC持仓反而成为「安全资产」标签

- 监管对话窗口:与司法部的博弈为其积累加密合规经验

4.2 股价的加密化特征重构

值得玩味的是,Semler股价(SMLR)与比特币价格的90日相关性系数已达0.87,远超其与纳斯达克生物科技指数(0.32)的关联度。这种「加密股」属性重构,正在颠覆传统估值模型。

第五章:行业蝴蝶效应——谁在复制「Semler模式」?

5.1 上市公司层面的战略模仿

- MicroStrategy:持有46.1万枚BTC的「加密控股集团」,年化融资成本4.5%

- Metaplanet:日本版「BTC资金策略」实践者,市值管理完全锚定比特币

- Rumble:视频平台通过BTC抵押贷款建设去中心化内容生态

5.2 国家层面的战略共振

Semler事件恰逢美国政府推进《比特币法案2025》,计划通过关税收入、黄金重估等手段建立百万枚BTC储备。这种「企业-国家」的双层加密战略,正在重构全球资本流动范式。

未来推演——当企业资产负债表穿越牛熊

战略可持续性检验

- 牛市情境:BTC突破10万美元将激活「抵押-增持」正循环,Semler或成医疗科技赛道首家「加密控股集团」

- 熊市情境:价格跌破抵押阈值可能引发「死亡螺旋」,迫使回归传统主业

监管框架的范式革命

SEC对Coinbase审查的结束,预示加密合规基础设施的完善。未来可能出现针对企业级BTC抵押贷款的专项会计准则与披露规则。

行业权力结构的重构

「当医疗公司的市值由比特币持仓决定,创新药研发投入反而成为次要指标。」这种讽刺性现实,正在倒逼华尔街重写企业估值方程式。

结语:加密资本主义的「特洛伊木马」

Semler Scientific的5亿美元豪赌,本质上是一场企业级的社会实验:当传统产业巨头将资产负债表注入加密资产,其带来的不仅是财务结构的嬗变,更是整个商业文明底层逻辑的重构。

这场实验的终局或许充满不确定性,但可以确定的是:比特币作为「企业战略储备资产」的时代,已然拉开帷幕。而司法部2975万美元的和解协议,意外成为了打开这扇历史之门的密钥。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容