为什么说持有ETH是参与稳定币浪潮的最佳方式?

Electric Capital热度: 27863

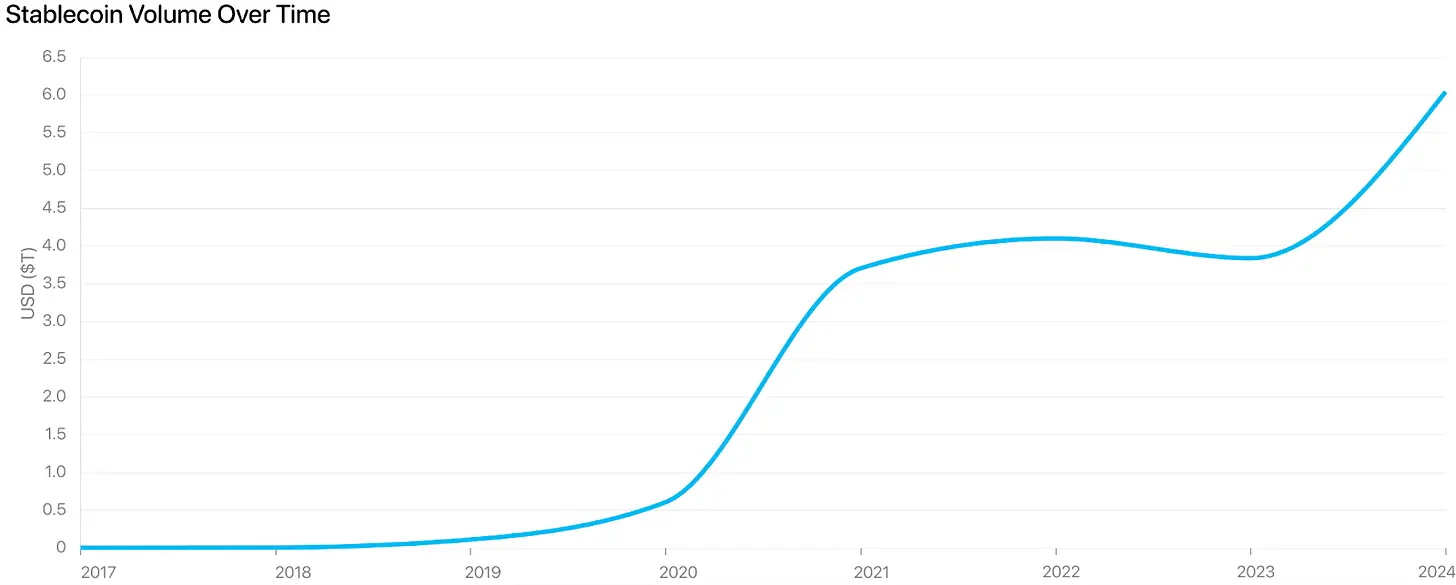

全球对美元的需求激增,稳定币市值自2020年以来增长60倍,超过2000亿美元,成为新兴市场获取美元的重要工具。以太坊因其去中心化、安全性和全球可访问性,成为支持这一数字美元经济的理想基础设施。ETH作为以太坊生态的核心资产,因其稀缺性、收益性和抵押品效用,可能成为新金融体系的储备资产,受益于稳定币和链上活动的增长。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Maria Shen & Sanjay Shah,Electric Capital

原文编译:编译:深潮TechFlow

*注:在本文中,“以太坊”指的是网络,“ETH”指的是为其提供动力的资产。

*注:在本文中,“以太坊”指的是网络,“ETH”指的是为其提供动力的资产。

全球对美元的需求非但没有下降,反而呈爆炸式增长。尽管新闻头条聚焦于“去美元化”,但一个更为重要的趋势正在显现:超过40亿人和数百万企业正在积极寻求通过稳定币获取美元,这代表着美元网络效应数十年来的最大扩张。

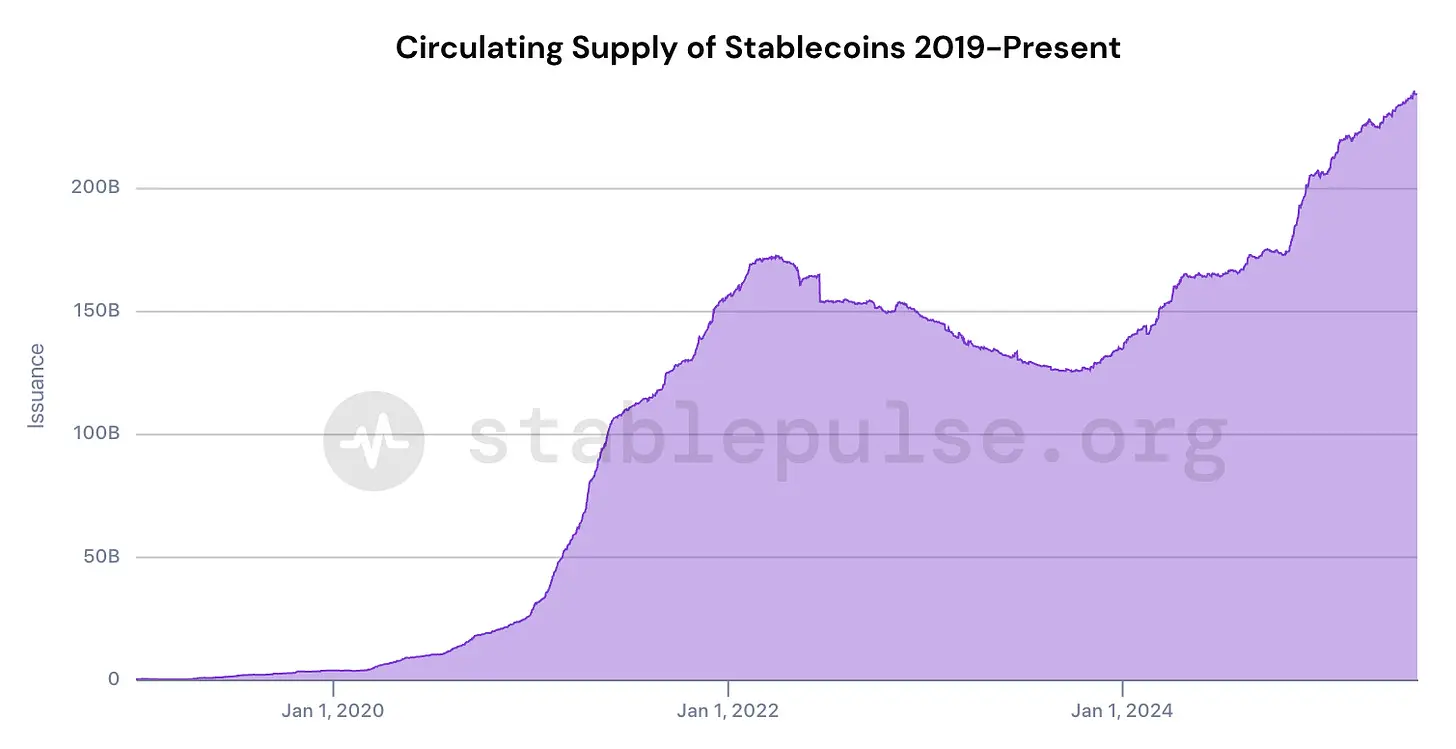

这为以太坊创造了前所未有的机遇。稳定币为全球个人提供了获取美元的渠道——自 2020 年以来增长了 60 倍,超过 2000 亿美元——数百万新增美元持有者需要的不仅仅是数字现金。他们需要收益、投资机会和金融服务。由于监管和基础设施的限制,传统金融无法服务于这个庞大的新市场。

以太坊具有独特的优势,可以为这个新的数字美元经济提供全球金融基础设施,而 ETH 将从这一增长中直接受益。

数百万新的美元持有者通过稳定币进入

全球个人和企业对美元都有巨大的潜在需求。

世界各地的人们都希望用美元来保障安全:

- 由于政治不稳定、货币政策不佳和结构性通货膨胀,超过40亿人面临巨大的货币风险。(1)

- 据估计,全球 21% 的人口生活在年通货膨胀率超过 6% 的国家(2),迅速侵蚀储蓄和购买力。

- 对于这些人群来说,持有美元意味着财务安全。美元被视为一种价值储存手段、一种跨境交易的手段,以及一种对冲本币波动的手段。

企业需要美元来进行交易:

- 美元仍然是全球贸易的主导货币,全球 88% 的外汇交易至少有一方涉及美元。(3)

- 新兴市场中的企业依赖美元流动性进行国际支付、进口和供应链,而这些市场的当地银行和外汇市场通常有限或不稳定。

- 中小企业和自由职业者越来越需要数字美元来获得报酬并避免货币错配风险。

历史上第一次,世界上任何人都可以通过稳定币持有美元:

- 任何可以上网的人都可以持有和交易美元——无需银行,无需政府许可,全球全天候可用。

- 因此,自 2020 年以来,稳定币市值增长了 60 倍。(4)

- 采用高峰集中在此前被排除在美元计价金融之外的新兴市场。尼日利亚已成为全球第二大加密货币市场,而中国则在禁令之下,地下加密货币的应用仍在持续。(5)

稳定币正在全球最大的人口群体中创造一个新的美元持有者群体——企业以 USDT 定价,家庭以 USDC 储蓄。它们推动了美元金融服务市场的根本性扩张。

这些新的美元持有者寻求收益,为新的全球金融基础设施创造机会

稳定币持有者希望让他们的钱发挥作用。

如今,数百万人可以通过稳定币持有美元。但他们的愿望远不止于此。个人和企业自然希望将资金用于赚取收益、投资和财富增长。

传统金融无法服务于这个新市场:

- 美国银行系统要求遵守监管规定,排除大多数全球参与者。

- 跨境金融服务仍然昂贵、缓慢且受到地域限制。

- 传统金融是为机构和高净值个人而非全球零售建立的。

- 地理和监管障碍阻碍了数十亿美元参与以美元计价的融资。

这就产生了对新金融基础设施的需求,这些基础设施可以为全球数十亿稳定币持有者提供服务,使他们能够将新美元投入使用。

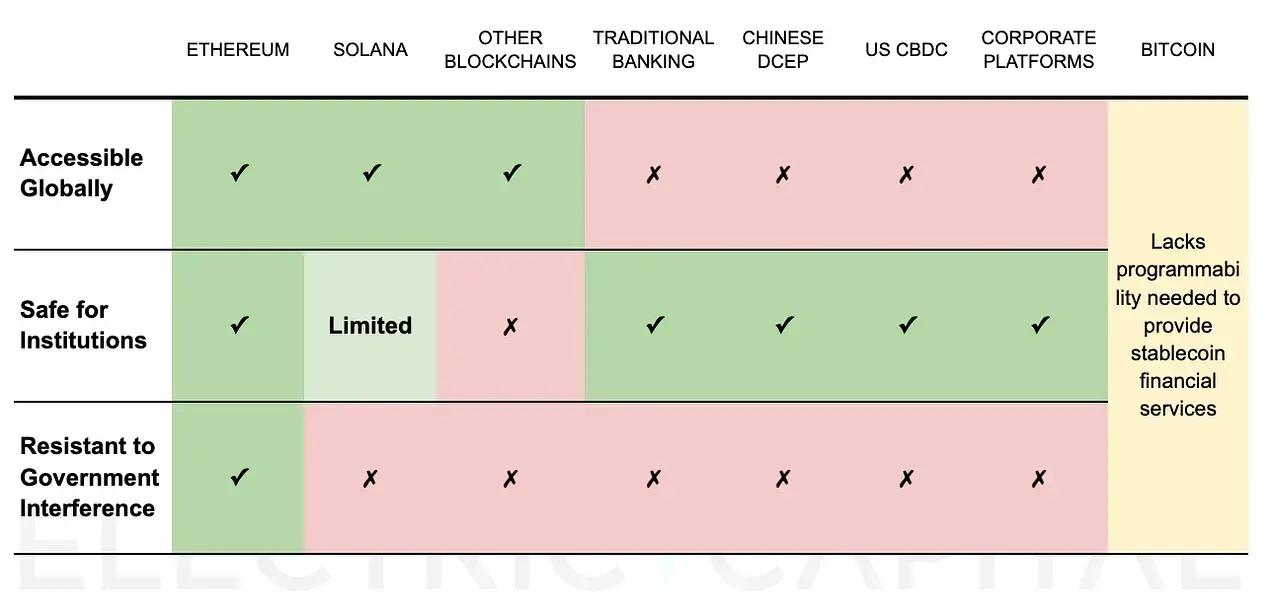

只有以太坊满足所有三个要求,才能为全球稳定币持有者提供服务

为稳定币持有者提供服务的新金融基础设施必须同时满足三个关键要求:

- 全球可用——必须适用于任何有互联网接入的地方,从纽约到尼日利亚,再到尼泊尔农村。由于地理位置或监管原因,世界上大多数地区无法获得以美元为基础的融资。

- 对机构而言安全——必须提供机构构建价值数十亿美元的金融产品所需的安全性、可靠性、监管清晰度和可定制性。

- 抵制政府干预——必须不受任何单一政府的控制,因为许多政府更愿意限制美元的流通,以保护当地货币并控制资本流动。

以太坊满足了所有三个要求:

- 全球可访问:全球任何有互联网连接的人都可以全天候使用以太坊。

- 对机构安全:

- 安全——在所有可编程区块链中,最具经济安全性和去中心化程度。最成熟的安全基础设施——拥有最多的开源开发者、经过验证的合约、安全审计员和工具。

- 可靠——无论市场崩溃还是地缘政治事件,都能保持 10 年 100% 正常运行时间。

- 符合监管规定——美国监管机构将 ETH 归类为商品,从而提供了清晰的制度框架。

- 可定制——以太坊的 L1+L2 框架实现了可定制性,允许机构针对特定用例进行优化并满足监管要求(例如,Coinbase 和 Robinhood 都在以太坊上构建了 L2 链)。

- 卓越的业绩记录——拥有全球最大的数字金融经济体:市值超过 1400 亿美元的稳定币(6),去中心化金融(DeFi)协议投资超过 600 亿美元(7)以及价值 70 亿美元以上的现实世界资产代币化。(8)

- 抵抗政府干预:政府无法占领单一控制点来控制或限制网络。

以太坊凭借其强大的去中心化特性独特地满足了这些要求——其起源故事在今天几乎无法复制。

- 强大的去中心化使得以太坊在全球范围内可访问、安全、可靠,并且能够抵御政府干预。

- 这种程度的去中心化根植于以太坊的起源和文化。

- 以太坊最初是一条由社区资助、采用工作量证明机制的区块链,这使得其资产所有权非常广泛。但如今的环境使其不再适合以这种方式启动。

- 它的文化始终优先考虑权力下放——维持昂贵的客户多样性并抵制集中式捷径——这种文化几乎不可能改造。

- 其结果是,以太坊拥有了其他链无法轻易复制的去中心化优势,也为以太坊提供了持久的护城河。

- 100多万验证者(9)遍布100多个国家(10)

- 多个独立开发团队确保弹性和最大的开源开发者生态系统(11)

- 由于社区资助的启动和工作量证明的起源,资产所有权广泛

没有其他替代方案能够同时满足所有三个要求:

*比特币在未来可能会变得更加可编程,但前提是比特币社区同意更改操作码以实现此功能。

随着 ETH 成为新数字美元经济的储备资产,其需求可能会增加

什么是储备资产?

在任何金融体系中,储备资产都是支撑一切的可信基础层。它是机构、协议和用户持有的抵押品、储蓄或流动性资产,用于价值存储、贷款担保和交易结算。

在传统体系中,美元、美国国债和黄金是储备资产的例子,因为它们值得信赖、流动性强且被广泛接受。

为什么 ETH 自然而然地扮演了这个角色

随着数十亿美元资金通过以太坊上的稳定币流动,参与者需要一种安全、无需许可且高效的资产来支持借贷、质押和收益生成。ETH 在这方面拥有得天独厚的优势,因为:

- 稀缺且值得信赖:ETH 的供应量可预测,通胀率低且不受中央控制。

- 生产性:与黄金或静态美元不同,ETH 通过质押产生收益——类似于持有房地产或国债时产生收入的方式。

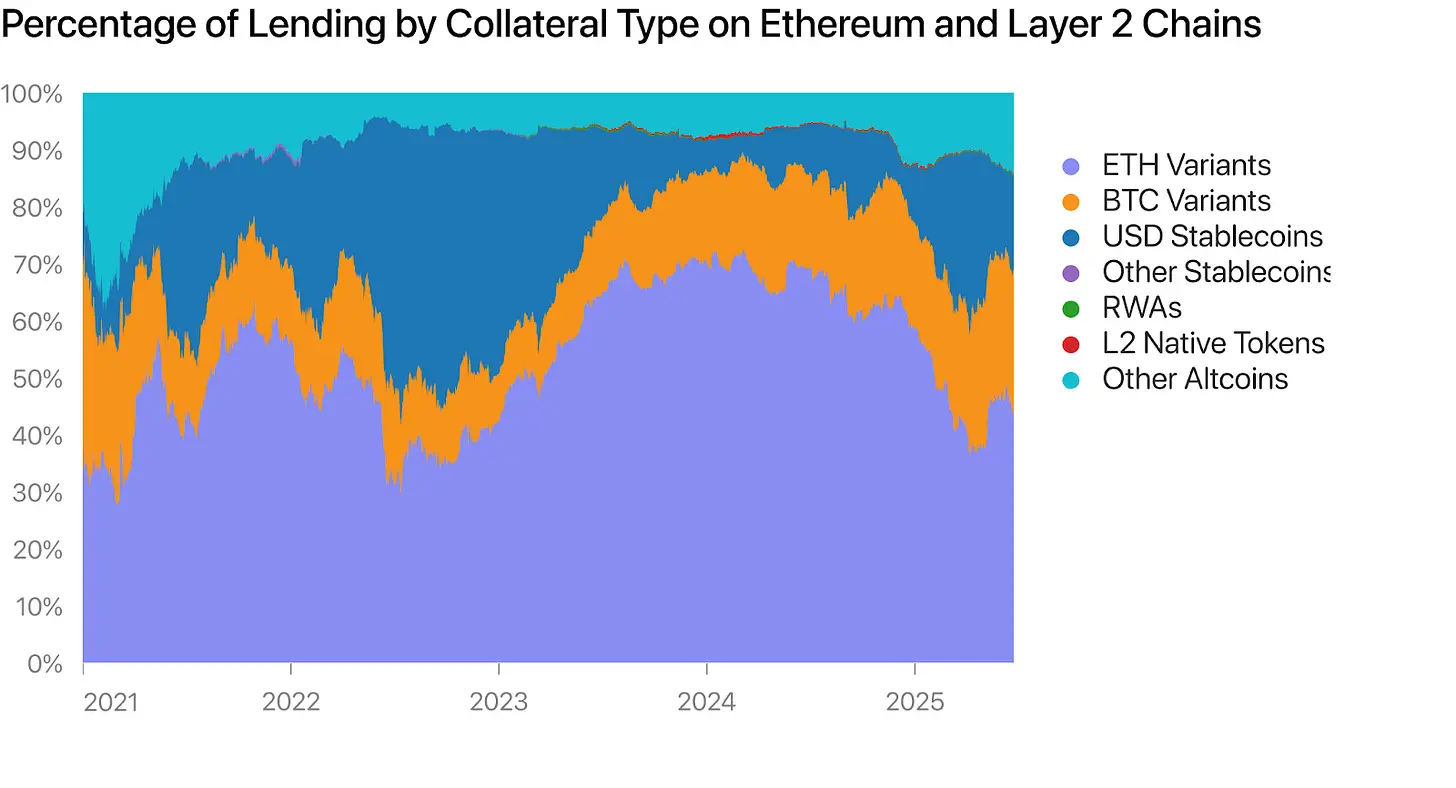

- 抵押品效用:ETH 已经是以太坊生态系统中最大的链上抵押资产,支持着价值 190 亿美元的借贷协议(12)。机构持有它是因为他们需要它来进入 DeFi 市场。

- 抗扣押和抗审查:ETH 不会被政府冻结或扣押,这使得它比集中发行的资产更具弹性。

- 可编程且流动性强:ETH 深度融入整个链上金融体系,对于大额交易具有无与伦比的流动性。

为什么这使得 ETH 变得有价值

随着越来越多的用户持有稳定币并需要金融服务,他们需要一种储备资产来支持这些活动。ETH 可以赚取收益,保障网络安全,并支撑 DeFi 借贷——因此,随着系统的发展,对 ETH 的需求自然会增长。

简单来说:更多稳定币的采用→更多的链上活动→更多对 ETH 作为抵押品的需求→机构和用户持有更多的 ETH。

L2s 扩大了对 ETH 的需求

以太坊 Layer-2 的增长进一步刺激了对 ETH 的需求。通过降低交易成本、加快交易速度,并赋能新的用例,Layer-2 开辟了更多 ETH 可用作抵押品的领域。这扩大了 ETH 的覆盖范围,并强化了其作为数字美元经济储备资产的地位。

随着对 ETH 的需求增加,它也有望成为一种全球价值存储手段

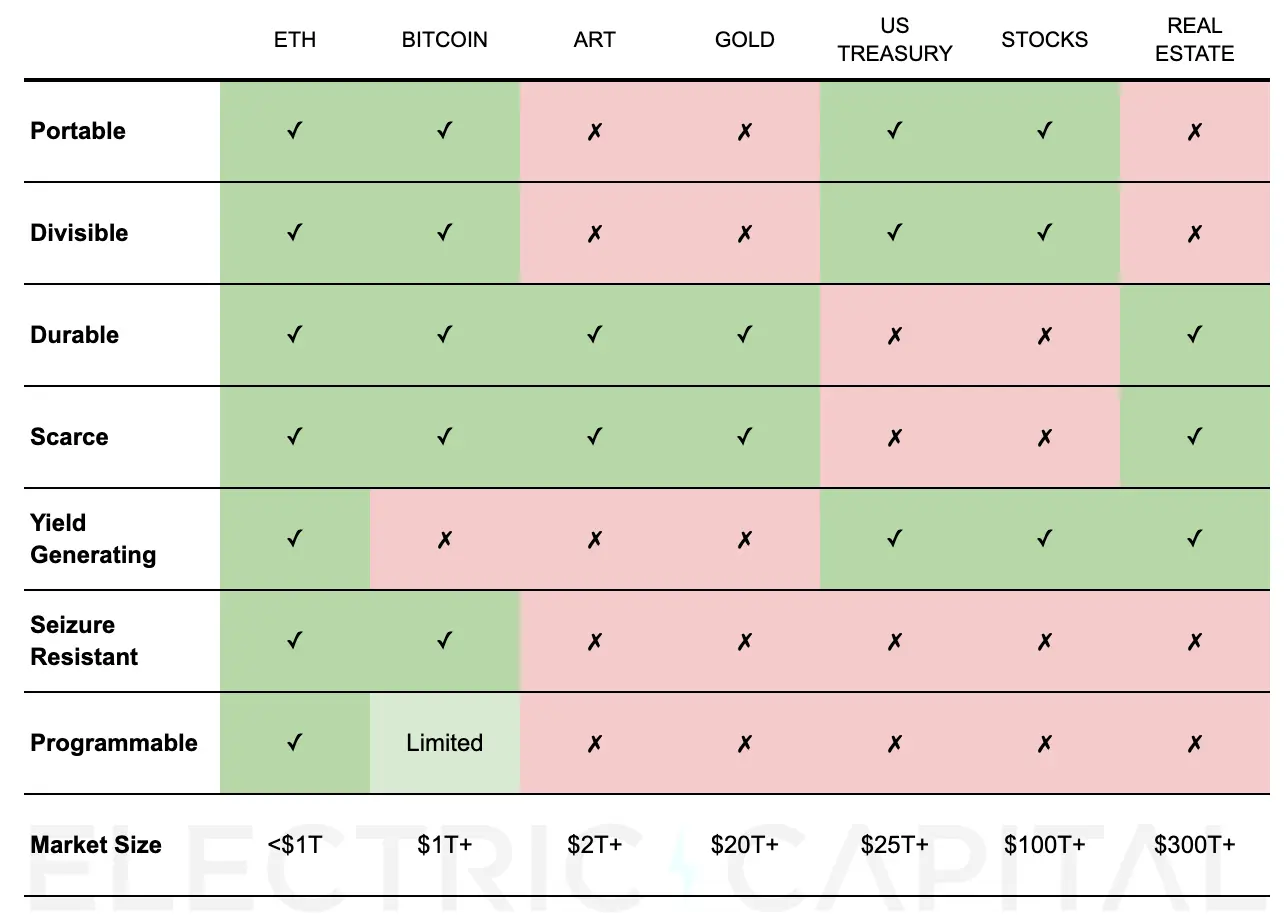

对 ETH 不断增长的需求也使其占据了传统价值存储市场的很大份额。

- 与比特币一样,以太坊具有比黄金等传统资产更优越的价值储存(SoV)特性。

- ETH 和 BTC 不会相互竞争,而是可能在未来几年内从价值 500 万亿美元的传统 SoV 资产(黄金、国债、股票、房地产)中分一杯羹。

- ETH 除了具有比特币的 SoV 属性之外,还为持有者提供收益。

- 收益创造是一大利好,因为投资者普遍青睐收益型资产。美国家庭持有约32万亿美元的派息股票。(十三),而他们持有的黄金价值不到 1 万亿美元。

ETH 具有优于传统 SoV 资产的特性,并且能够提供收益:

结论:持有 ETH 可能是参与日益增长的稳定币经济的最佳途径

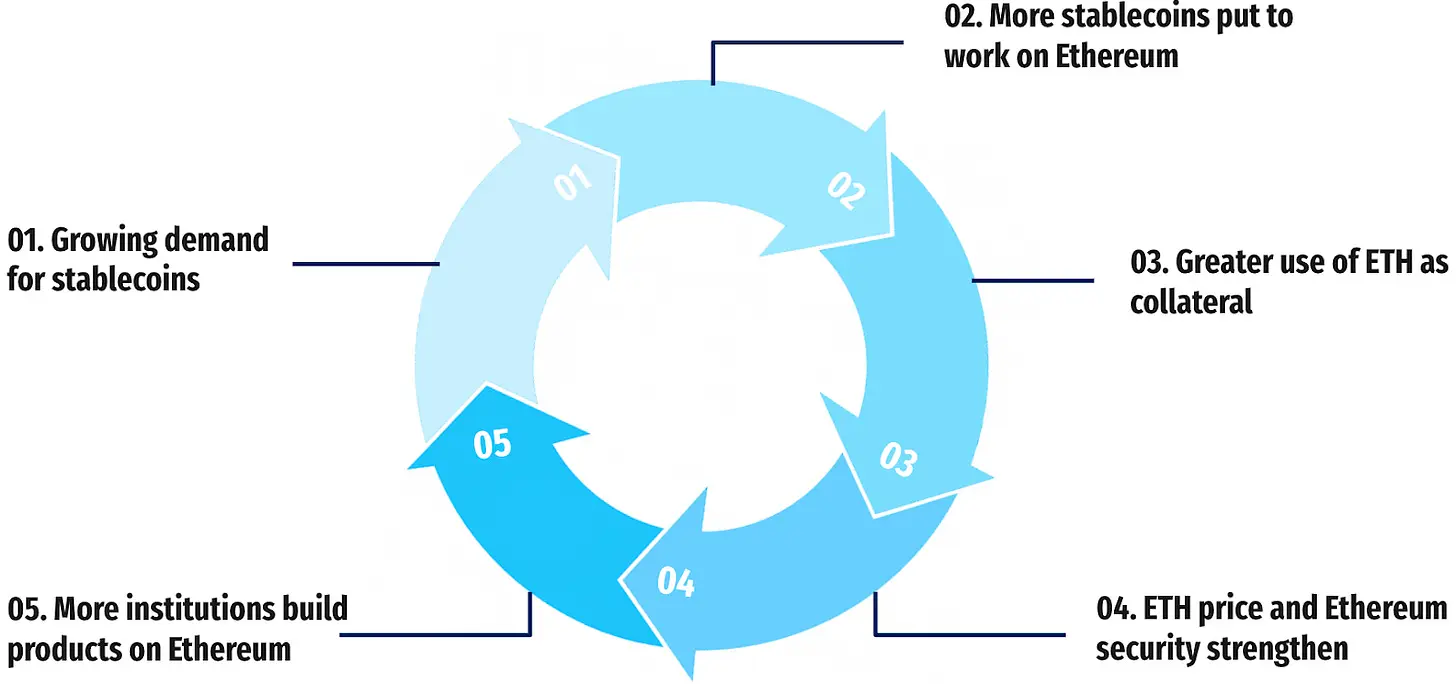

稳定币经济的增长为以太坊和ETH建立了强大的飞轮。

随着越来越多的稳定币在以太坊上投入使用,对 ETH 的需求也随之增强。更高的 ETH 价值和更安全的网络吸引了更多机构和服务,从而进一步推动了稳定币的普及。

替代方案在复制这个飞轮时面临着重大挑战:

- 传统金融无法服务于因地理和监管障碍而被排除在外的数十亿人。

- 政府控制的系统仍然受到政治影响和管辖限制。

- 比特币缺乏复杂金融服务的可编程性。

- 其他区块链缺乏机构所需的安全性、可靠性和可定制性,也缺乏抵抗政府干预的去中心化。

结果是:持有 ETH 可能是接触不断增长的稳定币经济的最简单、最有效的方式。

- 你也可以选择投资受益于稳定币扩张的特定 DeFi 协议。但这风险较高,需要专业知识。

- 对于大多数零售和机构参与者来说,ETH 提供了最简单的整个数字美元生态系统的接触机会。

附录

值得关注的风险

与任何新兴的全球体系一样,以太坊也面临着重大风险。尽管存在诸多风险,但其中三大风险最能威胁“以太坊将以 ETH 作为储备资产,构建一个无需许可、基于美元的金融体系”这一论点。

- 美元成为储备资产,而非 ETH

如果像 USDC 或 USDT 这样的稳定币占据主导地位,被用于借贷、抵押和结算,美元可能会取代 ETH 成为该系统的储备资产。在这种情况下,ETH 可能会被视为主要作为“gas money”(燃料费),而非核心价值存储手段。然而,鉴于 ETH 在以太坊主网和 Layer2 上占据 44% 的链上借贷抵押品,并产生 3-5% 的质押收益率,取代 ETH 似乎颇具挑战性。更重要的是,ETH 是以太坊上唯一真正去中心化的资产——像 USDC 和 USDT 这样的稳定币是中心化的,可以被冻结或扣押,这使得它们从根本上无法履行 ETH 作为抗审查抵押品的职责。更有可能的是,ETH 和美元会扮演互补的角色——美元致力于稳定性和交易优化,而 ETH 则提供去中心化、抗扣押的价值存储和网络所有权。

- CBDC 竞争取代美元稳定币的采用

央行数字货币 (CBDC) 可以提供类似的全天候数字美元访问,并拥有完全主权支持,这可能会挤占私人稳定币,并限制以太坊目前所支持的无需许可的美元体系。CBDC 本质上是国家性的,通常缺乏真正的跨境互操作性,并且可能会由于合规性和身份要求而限制开放开发者的访问。相比之下,稳定币每年已完成数万亿美元的结算,默认在全球范围内运作,并且在创新方面保持着更高的灵活性,这使得 CBDC 难以取代它们。

- 竞争链超越以太坊

一个速度更快、成本更低、初始去中心化程度更低的区块链,或许能够吸引那些注重低费用和简洁用户体验的用户和开发者,并在早期创造强大的流动性和网络效应。随着时间的推移,这条链或许能够使其验证者集合足够成熟,达到“足够去中心化”的程度,从而瓦解以太坊的主导地位。然而,鉴于以太坊的去中心化程度以及十余年久经考验的安全性,想要取代它并非易事。

附加数据

年度稳定币结算量超过 6 万亿美元(比 2020 年增长 10 倍):(14)

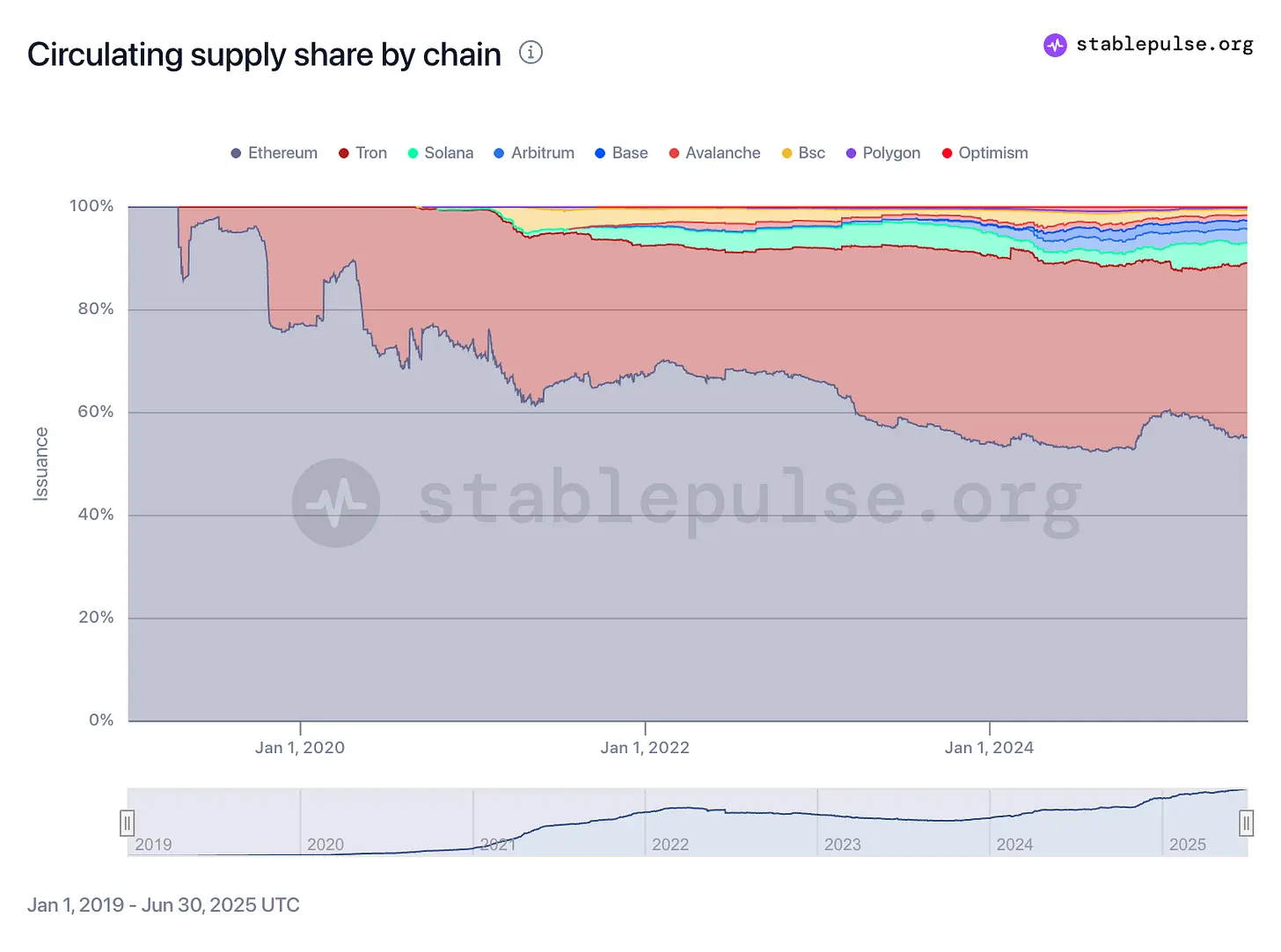

以太坊拥有 55% 以上的稳定币:(15)

ETH 可能成为新金融体系的储备资产。以太坊生态系统中 44% 的借贷抵押品是 ETH,使其成为最大的抵押资产(190 亿美元):(16)

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容