美股警报拉响:当所有卖出信号被触发,加密世界将迎来风暴还是机遇?

Luke热度: 24904

美国银行首席投资策略师迈克尔·哈特尼特警告当前市场存在极度乐观与内在脆弱并存的风险,机构投资者几乎“全押”入场,市场上涨由少数科技巨头主导,资金流入接近极限。此外,债券市场潜藏系统性风险,30年期美债收益率突破5%或引发重大变局。加密资产在短期内难以独善其身,但在主权债务危机情景下可能成为避险资产,稳定币动态可作为全球流动性风向标。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Luke,火星财经

“所有卖出信号都已触发。”

当美国银行(BofA)首席投资策略师迈克尔·哈特尼特(Michael Hartnett)在他备受瞩目的研究报告中写下这句断言时,整个华尔街仿佛都能听到一丝寒意。在一个被人工智能(AI)狂热叙事包裹,股指屡创新高的市场中,这句警告显得尤为刺耳。它像是一场盛大宴会上的不速之客,提醒着人们狂欢之下潜藏的脆弱。

然而,市场的反应却是微妙的。大多数人似乎选择性地忽略了这些警报,继续沉浸在少数科技巨头引领的上涨之中。但对于敏锐的观察者,尤其是身处与宏观流动性息息相关的加密世界的我们而言,这些信号绝非杞人忧天。它们是拼图的碎片,组合起来,描绘的是一幅可能通往重大变局的路线图。这不仅仅是关于股市是否会回调的讨论,更是一场关于市场结构、风险根源以及未来资产格局演变的深度探寻。

表象之下的裂痕:一部由少数派书写的牛市史诗

哈特尼特的警告主要基于三个核心观察点,它们共同揭示了当前市场一个危险的特质:极度的乐观与内在的脆弱并存。

首先是“弹药库”的枯竭。机构投资者的现金占资产管理规模的比例已降至3.9%,这是一个反向指标的极端水平。用更生动的语言来说,这意味着掌管着巨量资金的基金经理们几乎已经“全押”入场,手中几乎没有预留任何现金来应对可能的回调。这种情绪上的极度乐观,历史上往往是市场见顶的前兆。自2011年以来,类似的信号触发后,标普500指数的平均回调幅度约为2%。这或许听起来不多,但它揭示了一种心态:当所有人都认为万无一失时,风险便悄然而至。

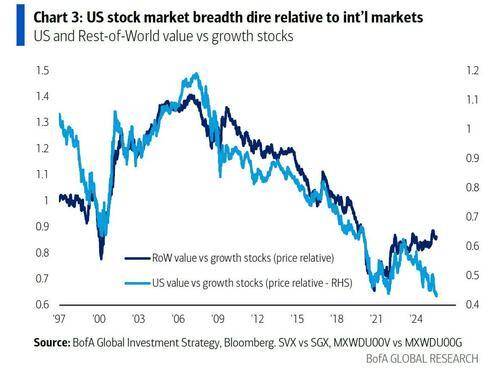

其次,是市场的“内在健康状况”正在恶化。尽管标普500和纳斯达克指数高歌猛进,但这更像是一场由少数几位“超级明星”撑起的独角戏。市场的广度,即上涨股票的普遍性,正在显著收窄。我们可以将市场想象成一支军队,现在的情况是,只有几位将军在冲锋陷阵,而绝大多数士兵早已疲惫不堪,甚至在悄悄后退。衡量这一现象的直观方式是对比市值加权的标普500指数和等权重的标普500指数(RSP)。前者因为给予了苹果、英伟达等巨头极高的权重而一路走高,而后者更能反映市场中“普通公司”的真实表现,其走势却远远落后。这种分化是典型牛市末期的特征,它表明上涨缺乏坚实的基础,整个市场的命运被捆绑在少数几家公司的增长故事上。一旦这些领头羊的叙事出现一丝动摇,由于缺乏其他板块的支撑,市场可能会出现危险的“真空地带”。

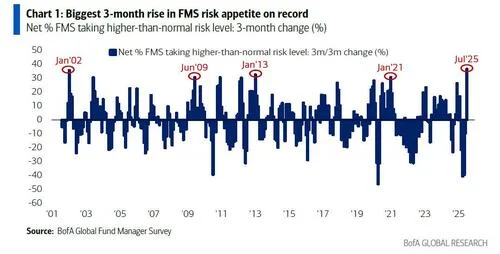

最后,全球资金流向也印证了这种“最后的狂热”。在过去一段时间,全球股票和高收益债券的资金流入量巨大,接近触发美银的“卖出”信号。这反映出强烈的“错失恐惧症”(FOMO)情绪,大量资本在市场高位追涨,这往往是购买力即将耗尽的标志。当最后一批犹豫的买家入场后,市场还能指望谁来推动价格继续上涨呢?

真正的“灰犀牛”:潜伏在债券市场的系统性风险

如果说上述股市指标是可见的“天气预警”,那么一个更深层次、更具系统性破坏力的风险,则潜伏在看似平静的债券市场之下。许多资深的市场策略师,包括哈特尼特本人,都认为下一场重大风暴的“风眼”将不在股市,而在全球金融体系的基石——美国国债市场。

哈特尼特提出了一个更为具体且令人警惕的触发点:30年期美国国债收益率如果决定性地突破5%的关口。这不仅仅是一个数字,它代表着全球资产定价之锚的根本性重置。在过去十几年里,全球金融市场建立在一个超低利率的环境之上。股票,尤其是那些将盈利预期放在遥远未来的科技成长股,其高昂的估值得以维系,很大程度上依赖于极低的折现率。

一旦一个被认为是“无风险”的长期国债能提供5%的稳定回报,整个投资世界的逻辑将被颠覆。股票的吸引力将急剧下降,因为投资者突然有了一个安全且回报可观的替代选项。这将迫使市场对“股权风险溢价”(Equity Risk Premium)进行痛苦的重估,可能引发资本从股市向债市的大规模轮动。这股强大的“引力”会将所有风险资产的估值拉回地面,尤其是那些在低利率时代被吹得最高的泡沫。

更深层次的逻辑在于,美国不可持续的财政赤字正在为这场潜在的债券风暴积蓄能量。为了弥补巨大的财政缺口,美国财政部必须发行海量的国债。与此同时,潜在的关税政策又会推高通胀预期。更多的供给加上更高的通胀风险,使得投资者(尤其是日益谨慎的外国买家)要求更高的收益率来补偿持有美国国债的风险。这就形成了一个危险的反馈循环:财政挥霍 -> 更多国债 -> 收益率上升 -> 股市承压 -> 经济受损 -> 财政状况进一步恶化。

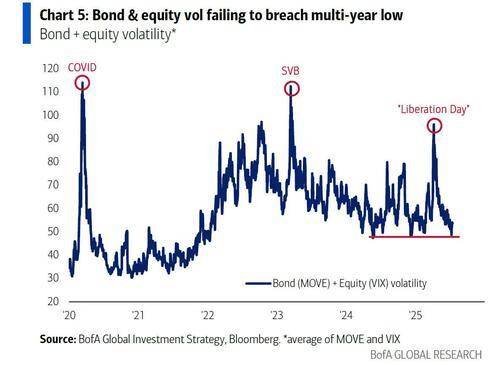

因此,我们应当关注的或许不应是股市的“恐慌指数”VIX,而更应是衡量债市波动的MOVE指数。一旦MOVE指数飙升,那才标志着系统性恐慌的开始。

2000年与2008年的危险混合体

当前的市场格局,并非简单地重复历史,而是危险地融合了过去两次重大危机的某些核心元素,呈现出一种前所未有的“混合型”风险。

一方面,我们看到了与2000年互联网泡沫破灭时惊人相似的景象。由一个宏大、革命性的技术叙事(今天的AI对标当年的互联网)驱动,市场极度集中于少数科技公司,估值被推向极端,而市场的其他部分则被完全遗忘。这种对单一叙事的狂热信仰,以及市场内部的巨大分化,是2000年危机的典型特征。

但另一方面,风险的根源又不止于估值泡沫,这又与2008年全球金融危机有相似之处。2008年的危机本质上并非股市问题,而是一场源自于信贷市场(次贷),并最终通过金融体系的杠杆传导至全球的系统性危机。今天,潜伏在债券市场的风险,其根源正是不可持续的宏观政策和主权债务问题,这同样具备引发系统性危机的潜力。

我们正面临的,可能是一个兼具2000年“叙事泡沫”和2008年“系统性根基动摇”的复杂局面。这种混合型危机使得预测和应对都变得异常困难。传统的估值模型可能无法捕捉到系统性的信贷风险,而传统的信贷风险模型又可能忽略了股市中由情绪驱动的极端投机泡沫。

加密资产:风暴、避风港还是高精度“晴雨表”?

在这场宏大的宏观变局中,加密资产,特别是比特币,扮演着一个极其复杂且关键的“X因素”。它与传统市场的关系,正在从简单的“风险资产”向更微妙的角色演变。

首先,在短期的风暴中,加密市场难以独善其身。随着比特币现货ETF的推出,大量机构资金的涌入,使其与纳斯达克指数的相关性显著增强。在许多传统投资者眼中,比特币已成为一种“高贝塔值的科技股”。因此,如果美股市场因流动性紧缩而出现急剧抛售,恐慌情绪会迅速传导,比特币和更广泛的加密市场大概率会跟随下跌。这是投资者必须正视的短期风险。

然而,决定加密资产长期命运的,将是这场危机的最终性质。如果美股的下跌仅仅是一次估值修正或经济衰退引发的普通熊市,那么加密资产可能需要很长时间才能恢复。但如果危机的根源被证实是哈特尼特所担心的债券市场动荡,其背后是市场对美元信用的根本性动摇,那么故事将完全不同。

在这种“主权债务危机”或“法定货币失信”的剧本中,比特币作为“数字黄金”和非主权价值储存的叙事将得到前所未有的强化。当投资者开始恐慌性地逃离以美元计价的债券和股票时,他们会去哪里?黄金无疑是一个选择,而比特币,凭借其数字化、易于转移和绝对稀缺的特性,将成为另一个极具吸引力的避风港。这正是“脱钩”理论的终极考验——比特币能否在传统世界一片火海时,走出独立的上涨行情。

更有趣的是,加密世界本身也为我们提供了一个观察全球流动性的高精度“晴雨表”——稳定币。稳定币的总市值及其链上流动,可以被视为全球投机性美元流动性的一个实时指标。当全球美元流动性充裕时,资金会溢出到加密世界,推动稳定币市值上升;反之,当流动性收紧时,稳定币的赎回会增加,其市值便会收缩。相比于传统金融市场滞后的月度资金流数据,稳定币的动态变化几乎是实时的。因此,持续观察稳定币的供应量变化,或许能让我们比传统分析师更早地感知到全球流动性风暴的来临。

总而言之,美股市场闪烁的警报灯,为我们揭开了一幅复杂而充满张力的画卷。表面是AI驱动的繁荣,内里却是摇摇欲坠的结构和极度乐观的脆弱情绪。更深处,是可能动摇整个金融体系根基的债券市场风险。对于加密世界的参与者而言,这既是挑战也是机遇。短期内,我们需要为可能到来的流动性风暴做好准备;但从长远看,这场潜在的危机,或许正是加密资产证明其独特价值、完成从“投机工具”到“宏观对冲资产”身份跃迁的历史性契机。这是一个需要极度审慎,同时也值得抱有长远信心的时刻。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容