回购失真与旧闻缠身,PUMP的自证时刻

Ethan热度: 24028

7月30日,Pump.fun再次向回购地址转入1.2万枚SOL(约216万美元),但未明确回购或销毁计划,引发社区质疑。其代币价格较上市高点下跌60%,且私募地址套现1.41亿美元,加剧市场担忧。此外,团队被曝历史Rug Pull争议,面临集体诉讼和监管压力。尽管平台收入可观,但回购缺乏透明度,代币去向不明,信任危机持续发酵。市场期待更明确的回购执行、销毁机制和制度化披露以恢复信心。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Ethan

转载:Daisy,火星财经

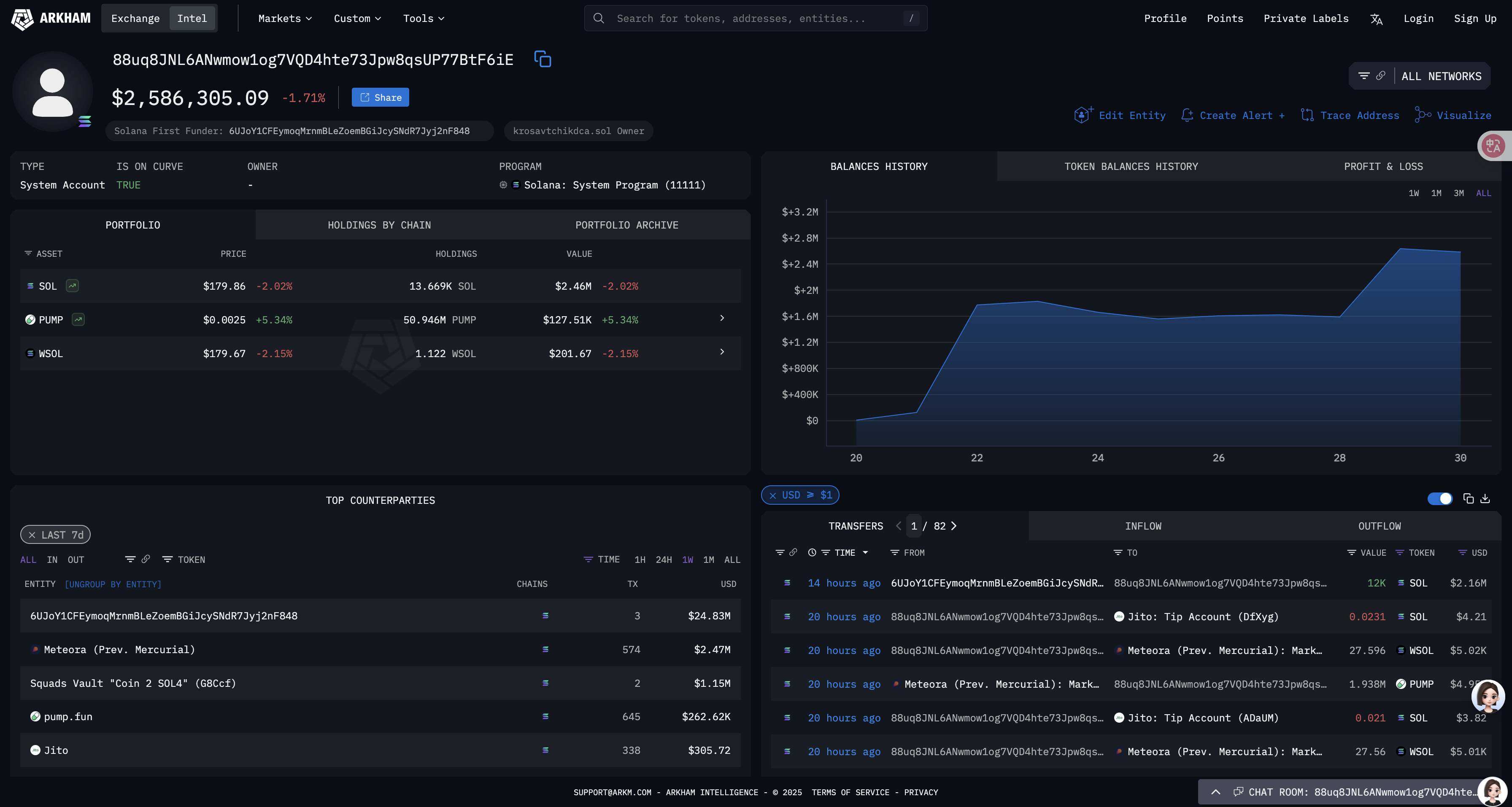

7 月 30 日 4:56,链上监测显示 Pump.fun 再度向其“PUMP 回购执行地址”转入12 000 枚 SOL(约 216 万美元)。这是继 7 月 16 日一次性将187 770 枚 SOL自手续费钱包划出后,时隔两周的又一次大额转账。

官方并未同步披露新的回购周期或销毁方案,但社区迅速将这笔转账与此前传出的“每日收入 100% 回购”口号对表。Dumpster DAO 等链上观察者提醒:目前唯独确认仅有 1 天的收入达到 100% 打包标准,且打包金额并未全部落到真实成交;缺乏销毁、多签锁仓等实际通缩方案,“托底买盘”还停留在“预期”层面。

另一边,OKX 行情显示,Pump 代币价格于昨日更是一度失守0.0023 美元,从 7 月 16 日上市当天高点已累计回撤逾 60%,截至发稿前,现报价 0.002479 美元,仍未出现明显回调迹象。

一笔“看似利好”的入金,配上“似曾相识”的质疑,为 Pump.fun 持续半月的信任危机再添导火索。

币价触底,回购质疑:入金≠买单,透明度决定折价

一场“高估值—高回撤”的速度赛

PUMP 以0.004 美元的公售价、40 亿美元 FDV 上线,被视作高估值融资;开盘数小时便一路直下。多家链上面板显示,两只私募轮地址六日内套现1.41 亿美元,实现利润近 4000 万美元,“鲸鱼出逃”与“散户接盘”标签同时贴向 Pump.fun。

传言的“100% 回购”口号怎么说?

- 资金来源:手续费抽成——平台按 1% 收费累计已超 6 亿美元;

- 执行路径:7 月 16 日和 7 月 30 日分别一次性划转187 770 枚和 12000 枚 SOL入回购池;

- 实际买单:链上共计129 100 枚 SOL转为市价成交,余量仍停留在执行地址(88uq***F6iE);

- 去向:回购所得 38.28 亿枚 PUMP 既未销毁,也未进入锁仓/国库多签。

换言之,入金只是把“潜在买盘”摆在聚光灯下,却未回答“何时成交、买到哪、买完干嘛”三连问。买入均价高达0.0056 美元的首日操作,反而在随后两周成为市价上方沉重的浮亏筹码。

外部对照:Bonk.fun 的“回流飞轮”压力

7 月 8 日,Bonk.fun(LetsBONK)在新币发行市场份额首次升至55.2%,而 Pump.fun 跌至34.9%;原因之一,即 Bonk.fun 将58% 平台收入用于 BONK 回购并即时销毁,形成“费用→买盘→销毁→预期提升”闭环。

当对手把“回购 + 销毁”写进链上合约自动执行,Pump.fun 的“人工买单 + 未披露去向”自然被贴上更高的折价因子。

叙事冲击:Solana 联创一句“digital slop”

更尴尬的是,底层公链创始人 Anatoly Yakovenko 在与 Coinbase 的公开对话中将 Meme 币与 NFT 讥为“digital slop(数字垃圾)”,并把它们比作手游开箱。言论迅速在社媒发酵,把 “Meme × 社区 × 早期乐趣” 的叙事直接打上“无内在价值”标签,为价格雪上加霜。

创始人 Rug 前科:旧闻、诉讼与监管的三重阴影

围绕团队与历史的质疑并非始于今日。先从旧闻说起——据 WIRED 此前的调查报道,Pump.fun 的联合创始人、现任 CTO Dylan Kerler被指在 2017 年(时年 16 岁)以真名或别名发行过eBitcoinCash、EthereumCash等代币,并在价格拉高后迅速抛售,安全公司 CertiK 的分析据称将其定性为“高度可疑、近似 Rug Pull”的操作,相关获利规模被估算为约7.5 万美元(折现约 40 万美元)。截至发稿,报道所涉当事人及 Pump.fun 官方并未就细节作出公开回应。换言之,这依然是媒体的调查性指控,但它客观上为当下的信任讨论埋下了伏笔。

进入今年 7 月,法律战线明显升温。纽约南区Aguilar v. pump.fun集体诉讼在7 月 22 日提交的修订起诉书中引入 “RICO(反有组织犯罪)”条款,并将Solana 基金会、Solana Labs、Jito等列入被告序列,原告诉称相关各方在代币设计、费用抽取与基础设施层面“参与并受益”,从而构成“共同发行未经注册证券”等行为。目前案件处于起诉与证据交换阶段,尚无法院判决,一切结论仍以司法程序为准。但这一进展把“公链与明星应用的责任边界”问题,推到了更刺眼的位置。

2024 年 12 月 3 日,英国FCA将 pump.fun 列入“未经授权实体”警示名单,随后平台对英国用户的访问做出限制。对一个以“低门槛、强扩散”为增长引擎的 Meme 工厂而言,这既是风险提醒,也意味着其全球化叙事必须面对分区合规与业务收缩的现实成本。

更让外界不安的是内部治理的可靠性。2024 年 5 月 16 日发生的安全事件显示,相关损失(约190 万美元)并非源自智能合约漏洞,而是前雇员滥用权限所致。对一家自诩“降低 Rug 风险”的平台来说,这起事故无异于一次反讽:技术上降低了发行与做市门槛,管理上却暴露了权限控制与流程约束的薄弱。

从媒体旧闻,到诉讼升级,再到监管与内控的连环拷问,三条线索并行作用的结果是:技术可以降低发行成本,但无法抹平信任成本。当团队背景、法律不确定性与治理缺口叠加在一处,市场自然会把更高的折价计入 PUMP 的定价模型之中,而任何“回购-托底”的正向动作,唯有在可验证的制度透明之下,才可能抵消这种结构性折价。

结语:信任危机的下一幕,看三条确定性信号

- 回购执行率—— 继续跟踪“打包余额 / 实际成交”是否稳定,以及资金是否在链上转入 DEX 或做市地址;

- 代币去向—— 回购所得 PUMP 是否进入销毁、时间锁仓或多签国库,并附带可验证的合约调用;

- 制度化披露—— 团队是否发布涵盖资金来源、价格区间、频率、托管方式的《回购与治理白皮书》等相关文件,接受第三方审计。

若三条信号同步改善,Pump.fun 仍有机会把“1% 手续费 → 社区回流”故事重新写实;否则,“入金≠买单、买单≠销毁”的逻辑空窗只会持续被市场放大。

Meme 世界的叙事从来短平快:涨幅靠情绪,托底靠兑现。当回购计划缺乏透明度、创始人有旧案阴影、诉讼与监管步步紧逼,任何一笔新的入金都可能在链上生成疑问句而非感叹号。

泼下冷水或许残酷,却是快速迭代的 Web3 舞台上必经的理性时刻。Pump.fun 的下一步,不只要回答“钱去哪”,更要回答“信任从何来”。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:Odaily

原文标题:回购失真与旧闻缠身,PUMP的自证时刻

24H热门新闻

暂无内容