蓝港互动加密资产持仓全解析:2.73亿港元储备撑起市值,港股最被低估的股票出现?

White55,火星财经热度: 31705

2025年8月,港股上市公司蓝港互动披露其加密资产持仓:193枚比特币、1707枚以太坊及1.4万枚SOL,总价值约2.73亿港元,接近公司市值。其MNAV比率(市值/加密资产净值)仅为1.03,远低于行业平均水平,显示严重低估。市场反应积极,股价单日涨超10%,年内涨幅达61.7%。公司还通过资管平台LK Crypto计划募资1亿美元,进一步布局加密资产,潜在增长空间显著。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:White55,火星财经

加密资产持仓:193枚比特币、1707枚以太坊、1.4万枚SOL的硬实力

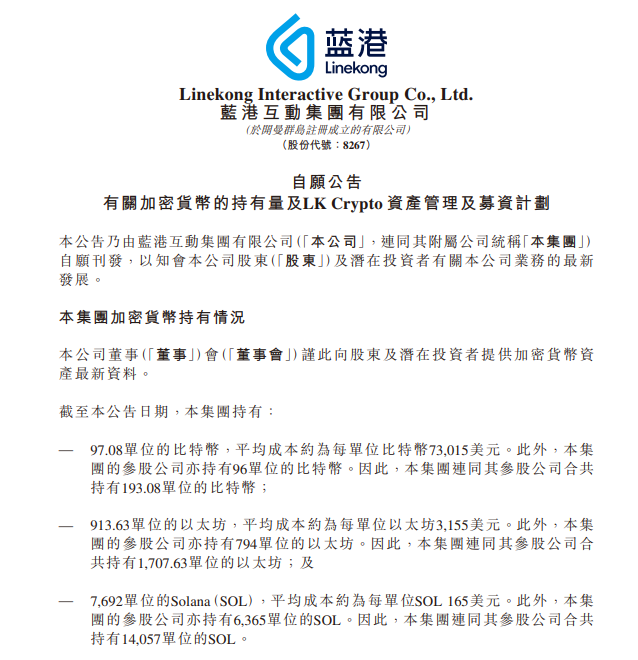

2025年8月14日,港股上市公司蓝港互动(08267.HK)发布自愿公告,首次完整披露集团及参股公司加密货币持仓细节。根据公告数据:

- 比特币:集团直接持有97.08枚(平均成本73,015美元),参股公司持有96枚,合计193.08枚比特币;

- 以太坊:集团直接持有913.63枚(平均成本3,155美元),参股公司持有794枚,合计1,707.63枚以太坊;

- SOL:集团直接持有7,692枚(平均成本165美元),参股公司持有6,365枚,合计14,057枚SOL。

以当前市价计算,这些资产的实际价值已构成公司市值核心支撑:

- 比特币现价123,000美元 → 193.08枚价值2,373.9万美元(约1.86亿港元)

- 以太坊现价4,740美元 → 1,707.63枚价值809.1万美元(约6,350万港元)

- SOL现价203美元 → 14,057枚价值285.4万美元(约2,240万港元)

- 合计总价值3,468.4万美元(约2.73亿港元),按美元兑港元汇率7.85计算。

此数据发布后,市场反应迅速:港股开盘蓝港互动股价冲至0.79港元,单日涨幅超10%,市值升至2.81亿港元。

年初至今累计涨幅达61.7%,年内低点至今累计上涨超270%,成为港股加密板块的领涨标的之一。

MNAV比率1:被市场忽视的极端低估信号

蓝港互动的加密资产价值与其市值几乎持平,这一现象在港股加密资产板块中极为罕见。MNAV(Market Net Asset Value)比率——即市值/加密资产净值——是衡量此类公司的核心估值指标。

蓝港互动当前MNAV比率仅为1.03(2.81亿港元市值÷2.73亿港元加密资产净值),远低于行业平均水平:

- 博雅互动(00434.HK):持有3,351枚比特币(成本58,628美元),加密资产占市值比例68.5%,MNAV比率约1.46;

- 华检医疗(01931):首批5,190枚以太坊(成本3,661美元)浮盈3,787万港元,MNAV比率超1.8;

- 金涌投资:以太坊持仓浮盈46.1万美元,MNAV比率约1.5;

- 欧科云链(01499.HK):2024年中期持有1,725枚比特币时,MNAV比率一度突破2.0。

若以行业最低标准MNAV=1.5计算,蓝港互动理论市值应达4.1亿港元,较当前存在46%上行空间。

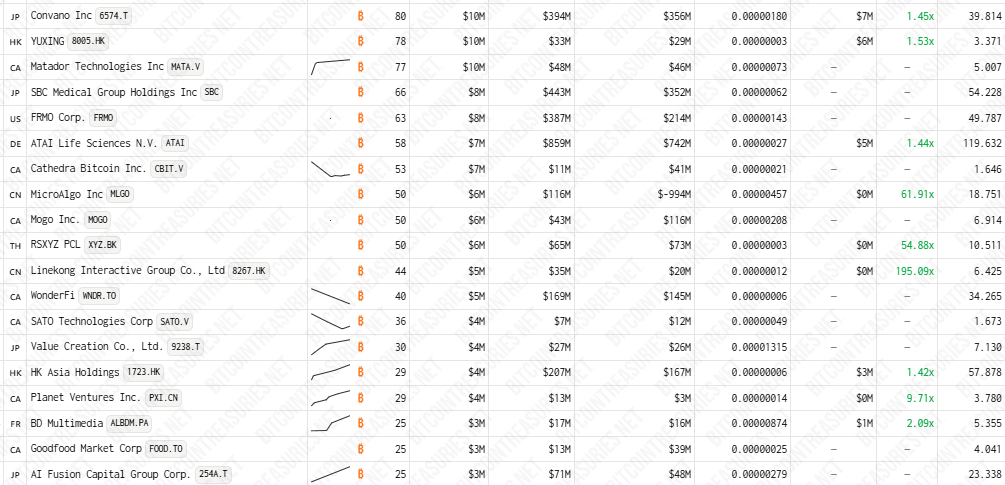

bitcointreasuries数据显示,相当一批加密战略储备上市公司MNAV比率(表格最后一列)超过5

考虑到本次公告系蓝港互动首次公开持仓,若参考美股、日股等新上市公司发布加密战略储备公告后MNAV超过5来计算,蓝港互动市值将达到14.1亿港元,这意味着还有400%的上行空间。

这一差距揭示市场严重低估其资产价值,尚未将加密储备的增长潜力充分定价。

加密资产企业化浪潮:港股公司的战略分野与蓝港定位

蓝港互动的持仓结构折射出港股上市公司配置加密资产的差异化策略。根据持仓组合与生态绑定深度,可划分为三类:

多元化配置派(如博雅互动、蓝港互动):

平衡持有比特币、以太坊及SOL等主流币种,目标是通过加密资产增厚资产负债表。蓝港互动持仓中比特币占比56%、以太坊34%、SOL 8%,形成风险分散的“核心-卫星”组合,避免单一币种波动冲击。

轻资产试水派(如金涌投资):

以1,000万美元预算投资以太坊,侧重Web3业务协同,但持仓规模有限(仅527.2枚ETH),对市值支撑作用较弱。

生态绑定激进派(如华检医疗):

耗资1.49亿港元重仓以太坊,计划打造“全球最大以太坊金库”,通过旗下交易所ivd.xyz将医疗IP代币化(RWA),形成“收益→以太坊储备”闭环。

蓝港互动的独特优势在于“资产+资管”双轮驱动:

- 资产端:2.73亿港元现货储备提供安全垫;

- 资管端:通过“LK Crypto”启动1亿美元募资计划,引入外部资金扩大管理规模,目标配置优质加密货币、Web3基础设施及权益类资产。

- 该模式既规避了华检医疗式的高波动风险,又超越金涌投资的轻量级布局,形成可持续的加密资产增殖引擎。

SOL持仓:被低估的Alpha生成器

市场对蓝港互动14,057枚SOL(成本165美元)的关注度不足,实则这是其最具增长潜力的资产类别:

- 技术面:SOL凭借高吞吐量(65,000 TPS)和低手续费成为机构新宠,贝莱德、富达的现货ETF申请预期推动价格年内上涨120%;

- 生态面:Solana已成为RWA(实物资产代币化)、DePIN(去中心化物理基础设施)的核心公链,香港持牌交易所OSL集团64%的现货ETF交易量与其相关;

- 同业验证:亚洲首家上市数字资产公司“迷策略”(08071.HK)于2025年6月斥资290万港元购入2,440枚SOL,明确将质押收益作为盈利来源。

蓝港SOL持仓浮盈已达23%(现价203美元 vs 成本165美元),若SOL复制以太坊的机构化路径(渣打预测以太坊年末上探1.5万美元),其潜在价值可能再翻倍。

机构化浪潮:企业持仓如何重塑加密市场估值逻辑

蓝港互动MNAV=1的异常值,本质上反映了市场对“企业加密资产化”趋势的认知滞后。全球企业正以惊人速度将加密货币纳入资产负债表:

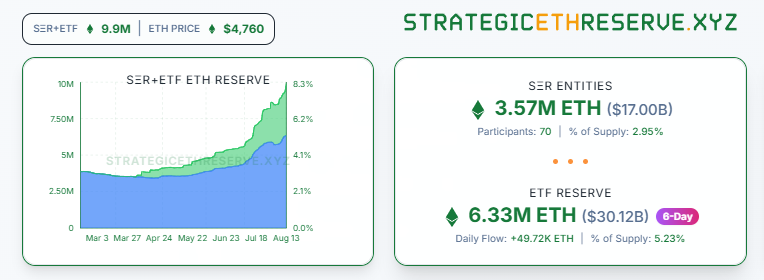

- 数据印证:截至2025年8月,全球上市公司合计持有357万枚以太坊,渣打银行预测企业持仓占比将升至10%;

- 机构扫货:贝莱德现货以太坊ETF(ETHA)单周购入12亿美元以太坊,规模达比特币ETF的4倍;

- 技术升级:以太坊创始人Vitalik Buterin提出三大升级方向(提速10倍、内置零知识证明、质押门槛降至1枚ETH),进一步降低企业配置门槛。

在此背景下,港股加密板块的估值体系已从PE(市盈率)转向MNAV:

- 博雅互动因加密资产推动2025年一季度盈利同比增长1,130%;

- 华检医疗以太坊储备战略发布后股价创12.86港元历史新高;

- 蓝港互动市净率仅1.06,低于行业平均的2.82,为全港股加密板块最低,安全边际显著。

LK Crypto:1亿美元资管计划的战略升维

蓝港互动的真正价值不仅在于现有持仓,更在于其通过LK Crypto资管平台撬动增量资本的潜力:

- 专业壁垒:团队由资深投资人、链上分析师及合规顾问组成,平均从业超8年,具备DeFi、DEX及跨链技术深度认知;

- 风控体系:采用多重签名托管、实时链上监控,规避类似Paxos支付50万美元比特币交易费的运营风险;

- 配置方向:重点布局三类资产——

- ✅ 高流动性加密货币(如BTC、ETH、SOL)

- ✅ Web3基础设施(类比京东集团与Visa合作的稳定币结算系统)

- ✅ 权益类资产(参照联易融科技将贸易应收账款代币化为RWA)

该计划本质是“加密银行”雏形:以自身2.73亿港元储备为信用背书,吸引外部资金扩大管理规模,赚取管理费及收益分成。若成功募集1亿美元,其资管规模将跃居港股Web3公司前三,直接对标OSL集团(00863.HK)50亿港元托管规模。

结论:被低估的加密门户,港股Web3价值洼地

蓝港互动当前估值存在三重错配:

1. 资产价值错配:加密储备覆盖100%市值,而同业需MNAV=1.5以上才合理;

2. 技术红利错配:SOL持仓成本165美元现浮盈23%,但未反映在股价中;

3. 资管潜力错配:1亿美元募资计划可能将利润中心从游戏转向加密金融,估值模型应从软件股切换至资管股(参考OSL集团市盈率21x)。

随着香港《稳定币条例》落地及RWA(实物资产代币化)爆发,企业加密资产配置将从“财务投机”转向“战略必需”。蓝港互动以MNAV=1的极端低估状态,叠加LK Crypto的资管平台化转型,成为港股加密板块最具风险收益比的标的。

用蓝港互动创始人王峰的话来讲,一切才刚刚开始。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容