尽管采用率有所增长,拉美加密媒体流量环比下降一半;巴西占据 62% 的受众——Outset 报告

Outset热度: 6091

拉丁美洲2025年第二季度加密货币用户增长18.3%,阿根廷、巴西等六国占87%市场份额。稳定币应用加速,Visa合作推动商业采用。加密原生媒体流量下降54%,主流媒体上升8%。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

Outset PR 分析团队持续追踪全球加密媒体格局的趋势。继西欧和东欧的报道之后,我们将目光转向 2025 年第二季度的拉丁美洲——该地区加密应用的蓬勃发展与加密原生媒体知名度的下降形成了鲜明对比。

正如我们之前的东欧报告所述,2025年第二季度,全球数字资产的强劲反弹、美国监管的重大进展以及稳定币的加速采用,共同塑造了这一格局。在此背景下,拉丁美洲巩固了其作为全球加密货币增长最快的地区之一的地位,根据RankingsLatAm进行的 调查,其独立加密货币用户数量季度增长了18.3% 。

采用率仍然集中,阿根廷、巴西、智利、哥伦比亚、墨西哥和秘鲁占据了87%的市场份额。阿根廷以19.8%的人口持有加密货币领先,紧随其后的是巴西(18.6%)和萨尔瓦多(14.6%)。增长最快的国家是玻利维亚(+355%)、危地马拉(+87.8%)和巴拉圭(+51.6%),这反映了新兴需求和不断扩大的普及范围。千禧一代是明显的采用引擎,21.9%的千禧一代持有加密货币,而X世代为14.1%,更老一代的持有率仅为个位数。

除了零售所有权之外,稳定币正在重塑整个拉丁美洲的商业格局。2025年4月,Visa宣布与Stripe旗下的Bridge公司合作,使金融科技开发商能够在拉丁美洲发行与稳定币挂钩的Visa卡。具体来说,这些卡目前已在阿根廷、哥伦比亚、厄瓜多尔、墨西哥、秘鲁和智利发行,用户可以通过Visa网络使用稳定币支付,而商家则收到法定货币。

展望第二季度之后,拉丁美洲的基础设施扩张丝毫没有放缓的迹象。8月初,Bybit推出了一项拉丁美洲专属的 P2P 推广活动,Tether向 Bit2Me(首家获得欧盟 MiCA 框架许可的西班牙语交易所)投资了3000 万欧元,以在该地区拓展稳定币服务,并将阿根廷作为优先市场。这些第二季度后的发展表明,机构持续投入,并将加密货币进一步融入该地区的金融结构。

与此同时,政府开始发挥更加显著的作用,影响监管和应用。巴西央行已公开驳回设立比特币储备的想法,强调国家层面的监管谨慎。阿根廷则采取了相反的做法,在国家层面推进代币化框架。布宜诺斯艾利斯还通过 BA Cripto 项目 实现了市政加密税的支付。

尽管监管仍然不均衡,安全认知滞后(只有 32% 的拉丁美洲人认为加密货币交易安全),且教育机会差异巨大,但其发展轨迹清晰可见:拉丁美洲的加密货币正从投机性资产演变为必不可少的金融基础设施,融合了需求驱动的采用与快速扩张的机构和政策支持。然而,受众参与模式表明,不同媒体领域的表现差异巨大。

方法和范围:测量了什么以及为什么测量

与我们之前的报告一样,这项研究基于SimilarWeb公开的流量估算,并由 Outset PR 的分析部门汇总。我们调查了 2025 年第二季度 55 家专注于拉丁美洲、报道加密货币相关内容的媒体的流量动态。

为了确保区域代表性,我们的分析重点关注拉丁美洲地区可识别加密媒体流量最多的市场——主要是西班牙语和巴西葡萄牙语国家。我们的数据集涵盖的市场包括阿根廷、玻利维亚、巴西、智利、哥伦比亚、哥斯达黎加、多米尼加共和国、厄瓜多尔、萨尔瓦多、危地马拉、洪都拉斯、墨西哥、尼加拉瓜、巴拿马、巴拉圭、秘鲁、波多黎各、乌拉圭和委内瑞拉。

注:加勒比国家是一个特例。那里的大多数受众主要消费英语内容,这使得当地与加密货币相关的流量难以进行可靠的分析。在我们的数据集中,仅包含多米尼加共和国和波多黎各,因为它们在第二季度表现出可衡量的活跃度。然而,与核心市场相比,它们的贡献仍然微不足道,而就多米尼加共和国而言,流量模式显示出人为膨胀的迹象。

为了比较不同细分市场的覆盖面和知名度,我们区分了两组发布商:

- 加密原生媒体(38)——其编辑范围完全致力于加密、区块链和 Web3 的媒体。

- 涵盖加密货币报道的主流媒体(17)——涵盖金融、经济、综合新闻或科技领域的综合性门户网站,同时也维护加密货币版块或定期提供数字资产报道。对于这类网站,流量指标反映的是网站的总访问量,因为 SimilarWeb 不允许单独列出与加密货币相关的版块。

流量数据涵盖桌面端和移动端访问量,按月平均计算,并按季度汇总。增长广度——环比 (QoQ) 增长的媒体占比——分别针对每个类别进行计算,以突出结构性差异。我们还对突破性的加密原生发布商的参与度指标进行了详细分析。

此外,门店细分如下:

- 受众地理位置(基于网站语言、域名和 SimilarWeb 地理位置数据)

- 流量等级(2025 年第二季度平均每月访问量)

- 流量来源构成(直接、自然搜索、付费、推荐、社交),评估受众获取和外部可见性的多样化。

最后,对于服务于多个国家的门店,流量会根据受众分布按比例调整,以确保区域准确性。

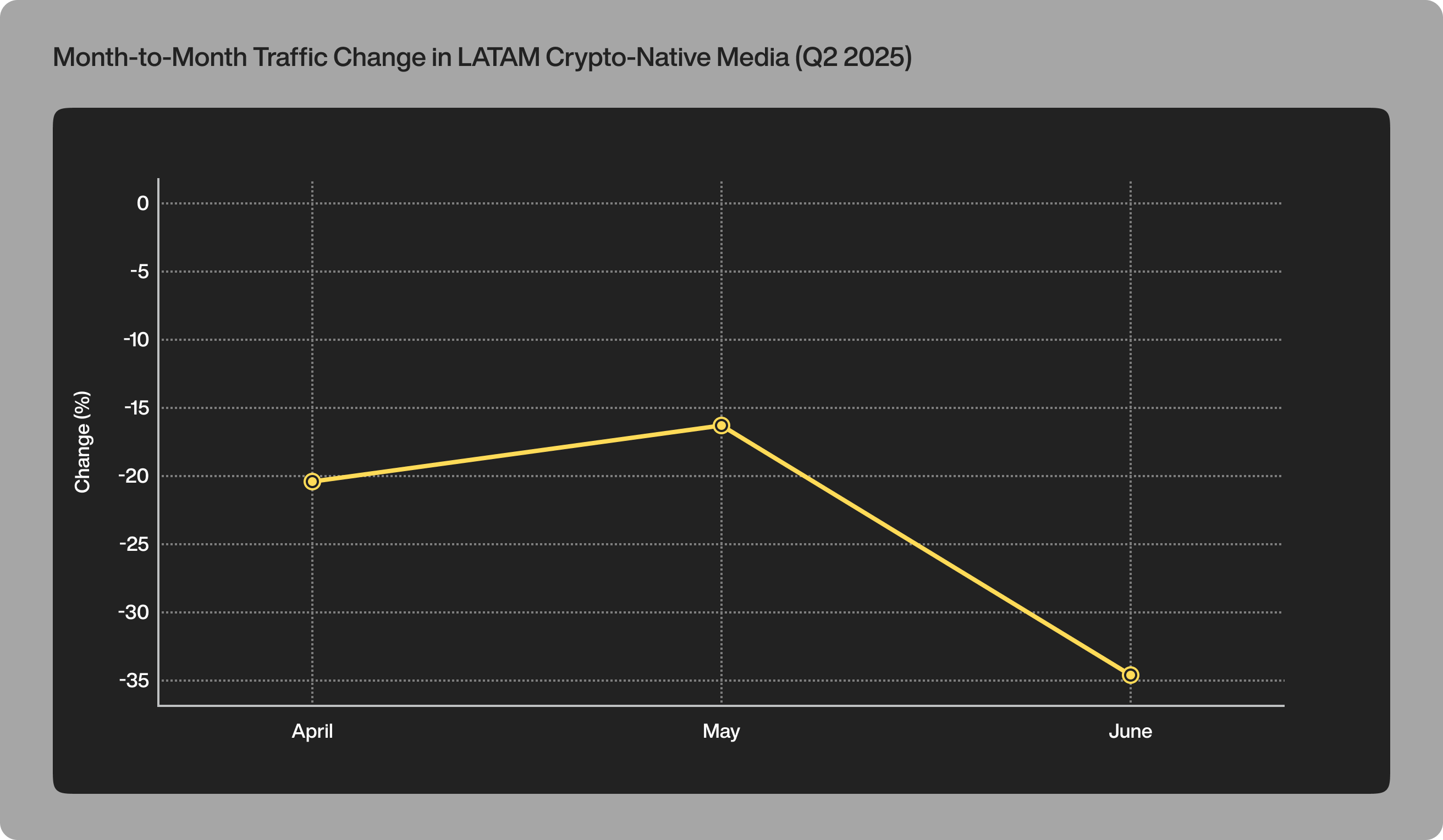

加密媒体的曝光度环比下降 54%,主流媒体的曝光度上升 8%,但这两个领域的大多数媒体的流量仍在下降

2025年第二季度,拉丁美洲与加密货币相关的媒体总流量(包括主流媒体和加密货币原生媒体)达到2.7139亿次访问量,高于第一季度的2.616亿次。然而,这一整体增长掩盖了两部分之间的巨大差异。虽然主流媒体在本季度增加了近2000万次访问量,但加密货币原生网站的受众却减少了一半以上,并在2025年上半年持续大幅下滑。

第一季度,加密货币专用流量从 1 月份的 698 万下降至 3 月份的 537 万(-23.07%),这已经预示着可见性方面的阻力日益加大。第二季度,这种下滑趋势进一步加剧:4 月份流量暴跌至 335 万,5 月份进一步下降至 265 万,6 月份再次下降至 219 万。这意味着仅在第二季度就下降了 34.63%,加剧了上一季度的损失。

总体而言,第二季度的访问量为 819 万次,而第一季度的访问量为 1785 万次,环比下降 54.12%,这是自 Outset PR 开始监测该地区以来的最大幅度的下滑。

总体而言,第二季度的访问量为 819 万次,而第一季度的访问量为 1785 万次,环比下降 54.12%,这是自 Outset PR 开始监测该地区以来的最大幅度的下滑。

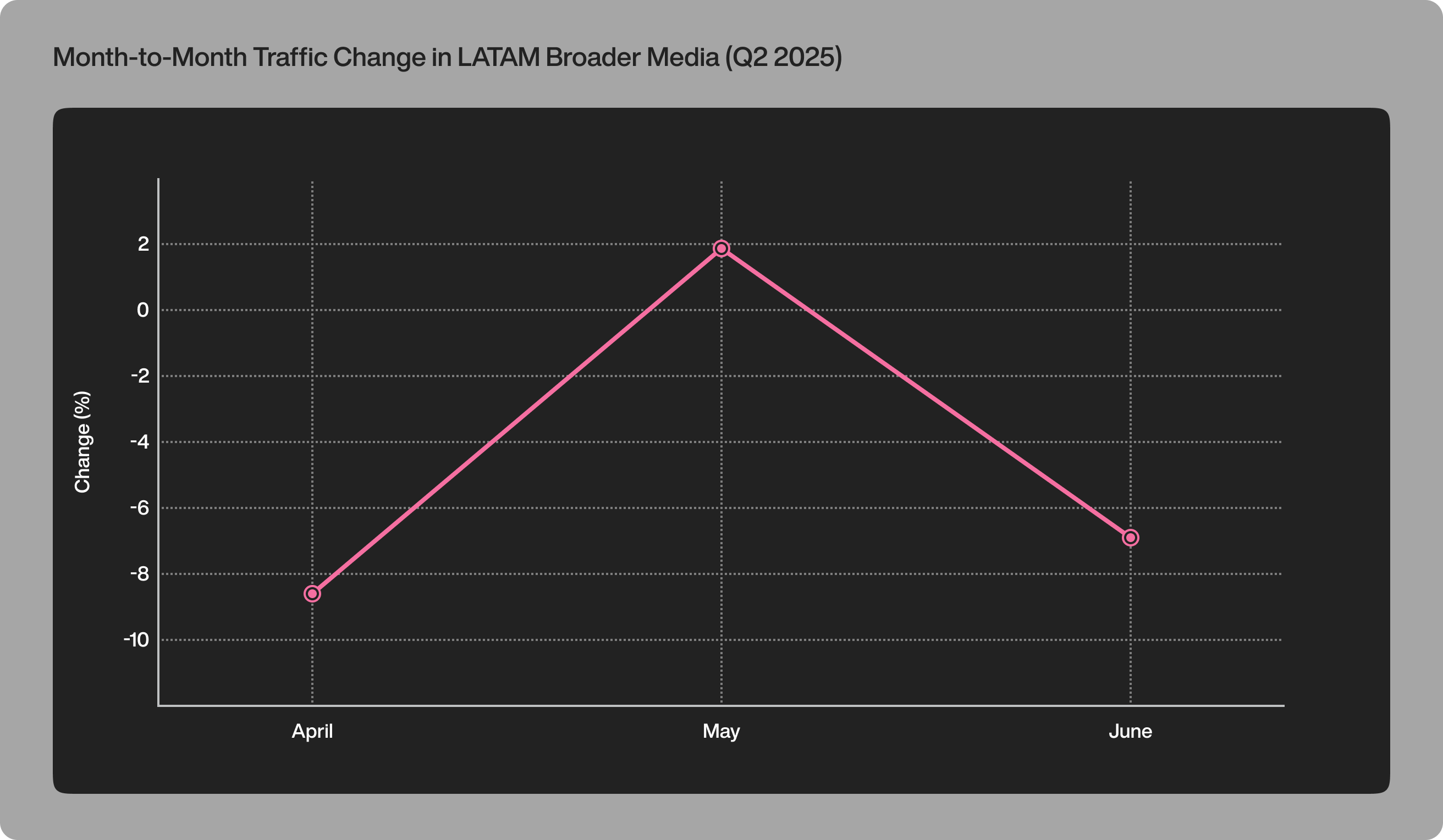

主流媒体表现出更强的韧性,但仍面临波动。第一季度,流量从1月份的8750万下降至3月份的8022万(-8.32%),随后在第二季度趋于稳定。4月份,流量开局强劲,达到9251万,但到6月份下降至8613万(-6.90%)。尽管存在这些波动,综合性媒体的流量仍从第一季度的2.4375亿增长至第二季度的2.6320亿(环比增长7.98%)——这一增长幅度虽小但显著,与加密货币原生媒体的崩盘形成了鲜明对比。

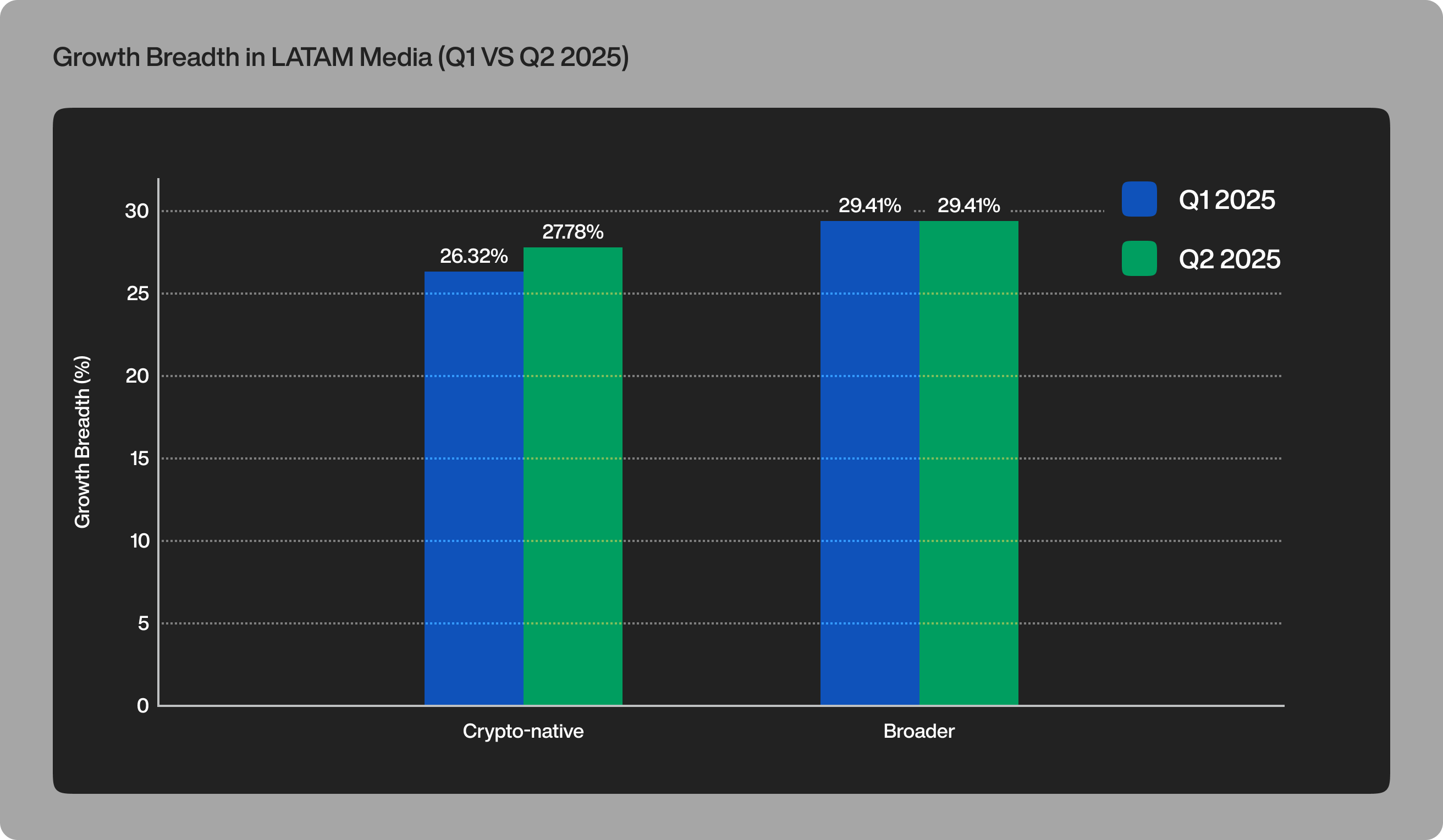

增长广度分析显示,第二季度仅有 27.78% 的加密货币原生平台收入实现增长,72.22% 的收入出现下滑。主流门户网站的表现也基本相同,其中 29.41% 的收入实现增长,70.59% 的收入出现萎缩。

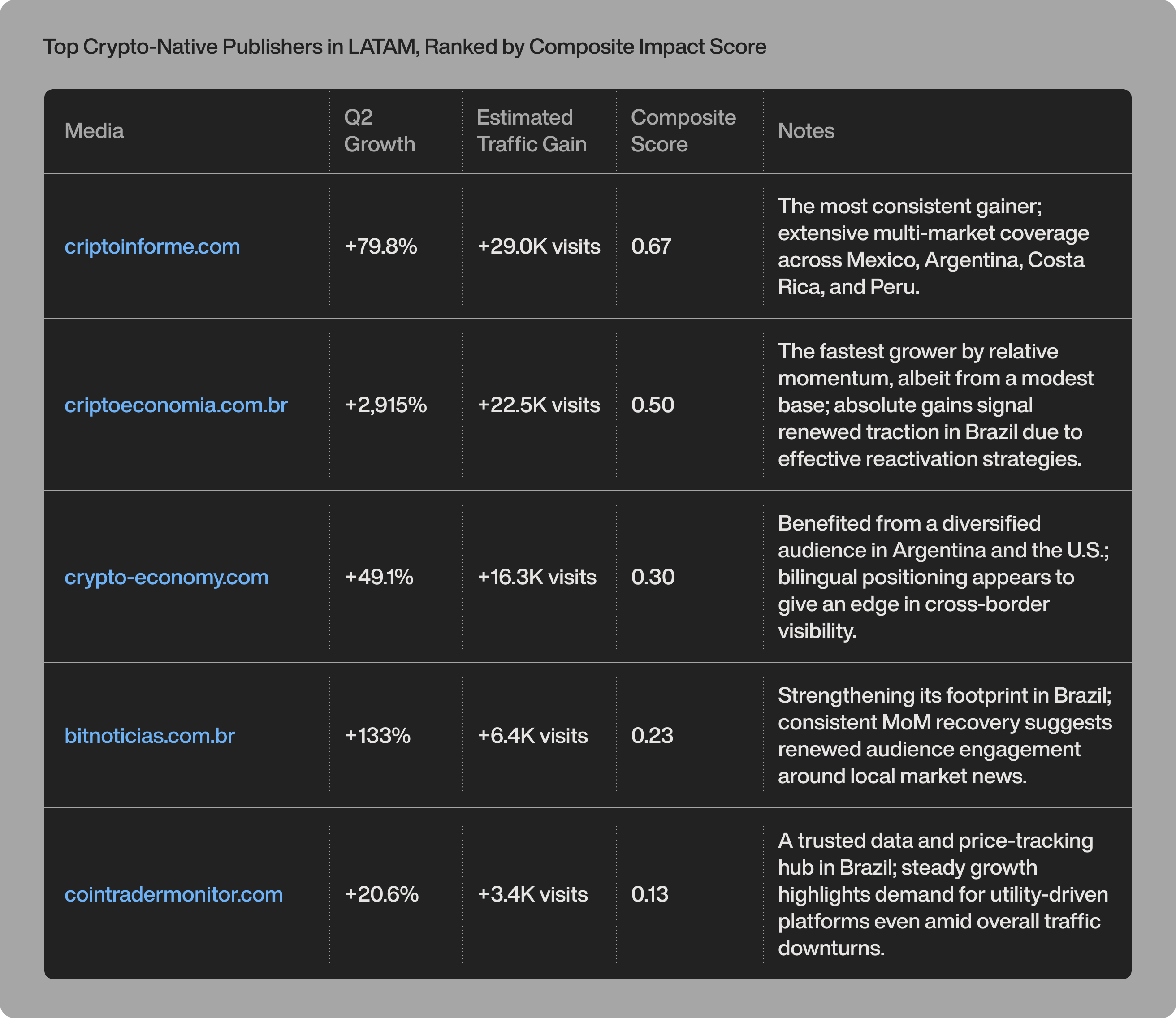

突破性发行商:拉美地区第二季度业绩下滑的罕见例外

为了在第二季度发现拉丁美洲加密原生媒体领域中最具战略意义的增长,我们采用了与东欧分析相同的综合评分框架,以滤除那些百分比增幅过大但覆盖范围微乎其微的小型媒体的噪音。

在充满挑战的这个季度中,以下五家出版商在 2025 年 4 月至 6 月期间脱颖而出,实现了真正的增长:

对于战略家来说,这些渠道表明,尽管整个行业面临阻力,但知名度和影响力仍在扩大。

注:第二季度的一个统计异常值是 Tododecripto.com。4 月份流量未见显著增长,5 月份访问量短暂飙升至 7.6K 次,随后 6 月份回落至 3.8K 次。虽然这在纸面上带来了 7.6M% 的夸大相对增长率,但这种效应是短暂且不可持续的。事实上,Tododecripto 的访问量从第一季度的 1.93K 次下降至第二季度的 1.14K 次(下降了 40.9%)。相比之下,上文提到的几家突围而出的发行商则保持了强劲的增长势头和持续的季度增长。因此,Tododecripto 被排除在综合排名之外。

新的参与度指标:区分流量驱动的可见性和受众驱动的影响力

除了流量和增长率之外,我们的分析部门还开始追踪各个平台的其他绩效指标,包括平均独立访客数量、访问时长、单次访问页面数和跳出率。这些指标揭示了第二季度表现突出的发行商之间的显著差异:

Crypto-Economy将强劲的流量势头与最深的参与度相结合,证明其受众在内容上花费了实时时间:

- 第二季度平均独立访客数量为 16.9K

- 平均会话时长 6.54 分钟

- 每次访问 4.13 页

- 跳出率仅为 38.6%

Criptoinforme尽管增加了最大的绝对收益,但其参与度却较低——虽然其覆盖范围正在扩大,但互动深度仍然有限:

- 平均独立访客数 19.9K

- 访问时长 0.57 分钟

- 每次访问 1.75 页

- 跳出率53%

Criptoeconomia是增长势头最快的公司,它表明了小规模增长的风险,其参与度指标突显出流量增长并不总能转化为持续或有意义的受众关系:

- 平均独立访客数 10.1K

- 访问时长 0.17 分钟

- 每次访问 1.19 页

- 跳出率 87.3%

这些例子表明,单凭流量增长可能会产生误导。通过将规模(访问量)与参与质量(会话深度、跳出率)相结合,我们未来的报告将更细致地展现加密媒体领域的知名度和影响力。

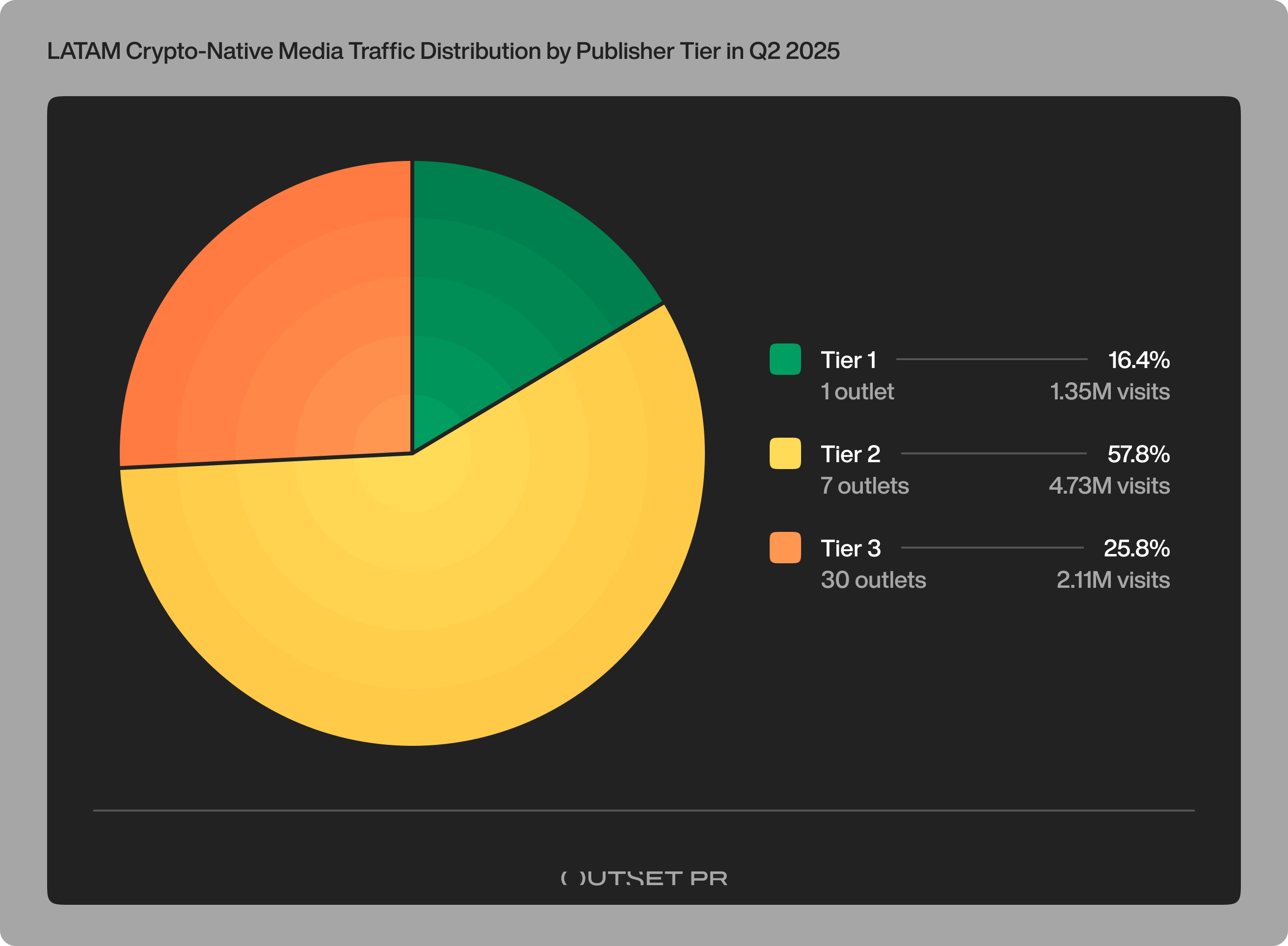

拉美顶级加密媒体仅剩一家

2025 年第二季度,拉丁美洲加密原生媒体格局依然高度集中,但集中度甚至比第一季度更高。第一季度,有六家媒体机构突破了平均每月 40 万次访问量的门槛,而第二季度只有一家媒体机构保持了这一水平。

本季度唯一的一级渠道是 CriptoNoticias,平均每月访问量为 44.838 万次,第二季度总访问量达 135 万次。这家单一发布商占据了拉丁美洲所有加密货币原生流量的 16.43%——这一优势在上一季度无可匹敌,当时顶级流量由六家公司瓜分。

在中端市场(平均每月客流量 13 万至 40 万)中,有 7 家门店保持了相当的规模,但未达到一线标准:

- Cointelegraph Brasil——平均每月访问量 39.704 万次(第二季度总访问量 119 万次)

- Bitfinanzas – 平均每月访问量 26.607 万次(总计 80.07 万次)

- Livecoins——平均每月访问量 223.96K(总计 670.07K)

- DiarioBitcoin——平均每月访问量 210.25K(总计 630.74K)

- Foxbit——平均每月访问量 17.419 万次(总计 52.258 万次)

- CriptoFacil——平均每月访问量 17.203 万次(总计 51.609 万次)

- 比特币门户网站——平均每月访问量 13.412 万次(总计 40.235 万次)

虽然它们各自的覆盖面较小(第二季度总访问量为 473 万次),但这些出版物总体上仍然是该类别的支柱,占加密原生流量的 57.82%。

长尾效应(平均每月访问量不到13万)涵盖30家门店,其中许多门店位于利基市场或本地化市场。这些门店在第二季度共计获得了211万次访问量(占比25.75%)。它们的价值不在于广泛的曝光,而在于精准的影响力。

与第一季度相比的主要变化

- 顶级平台数量急剧萎缩,从第一季度的 6 家门店缩减至第二季度的仅 1 家,越来越依赖单一平台在拉美地区实现大容量加密原生覆盖。

- Cointelegraph Brasil 是第一季度的顶级媒体,第二季度跌入中端市场,平均每月访问量接近 39.7 万次,略低于 40 万次的门槛。

- 随着几位前顶级球员的退役,中端球员的份额也相应扩大,从而重新分配了中端球员的观众数量。

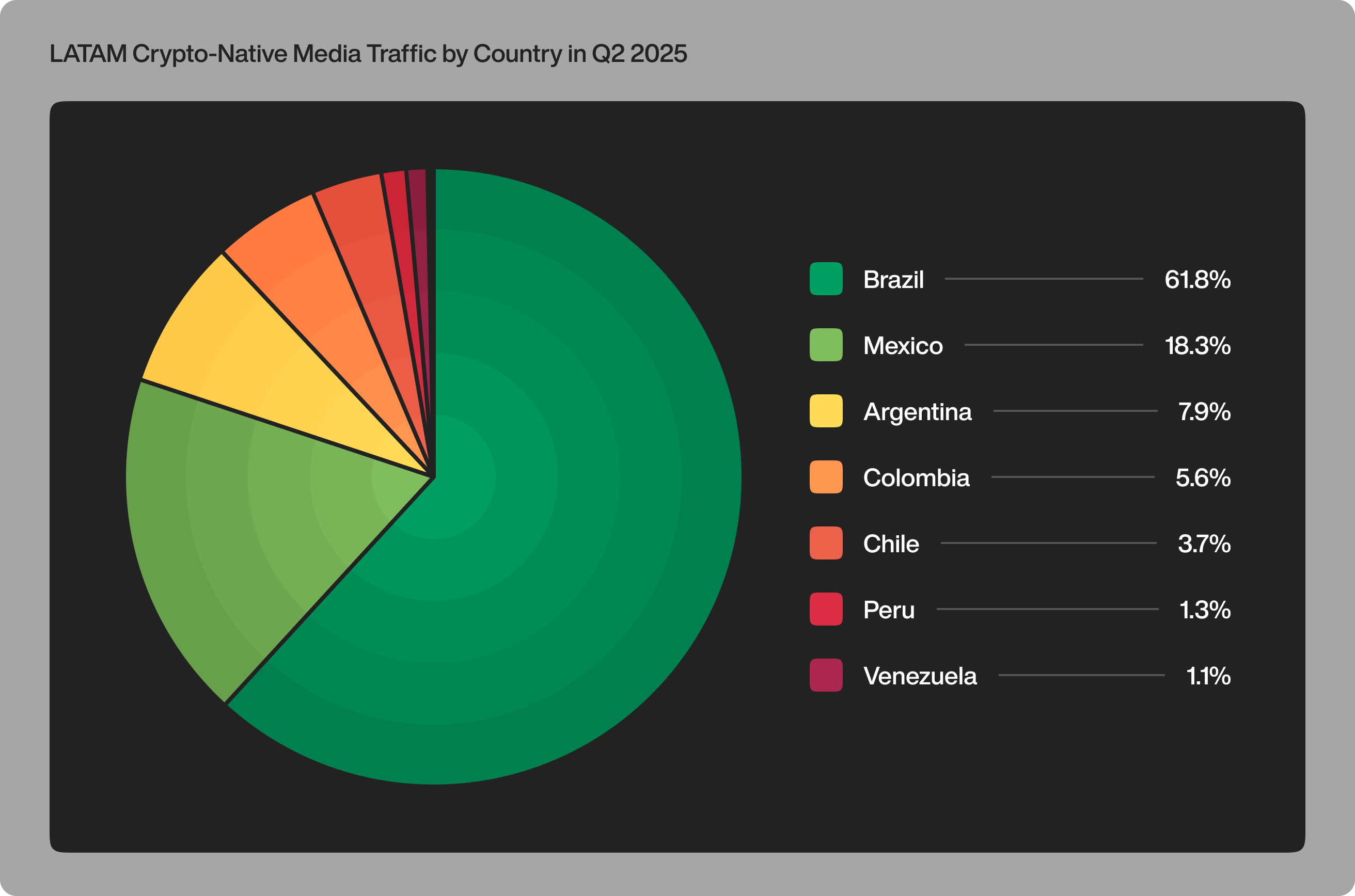

巴西引领加密原生媒体,阿根廷主导主流媒体网站

2025年第二季度,在加密货币原生平台中,巴西的访问量最高,达418万次(占比61.78%),其次是墨西哥(124万次,占比18.34%)、哥伦比亚(58万次,占比8.57%)、阿根廷(53万次,占比7.88%)和智利(25万次,占比3.70%)。较小的市场包括秘鲁(9万次,占比1.28%)、委内瑞拉(7万次,占比1.04%)和哥斯达黎加(2万次,占比0.30%)。

注:本季度初,多米尼加共和国曾是主要的受众来源。4 月份,它占据了某些加密货币原生平台流量的 83.37%,环比增长 14.24%。到 5 月份,其份额已降至 75.69%,流量急剧下降 43.56%——到 6 月底,来自多米尼加共和国的流量几乎消失殆尽。这种模式,加上极端的受众集中度,强烈表明流量是人为增加的,而非自然增长的。

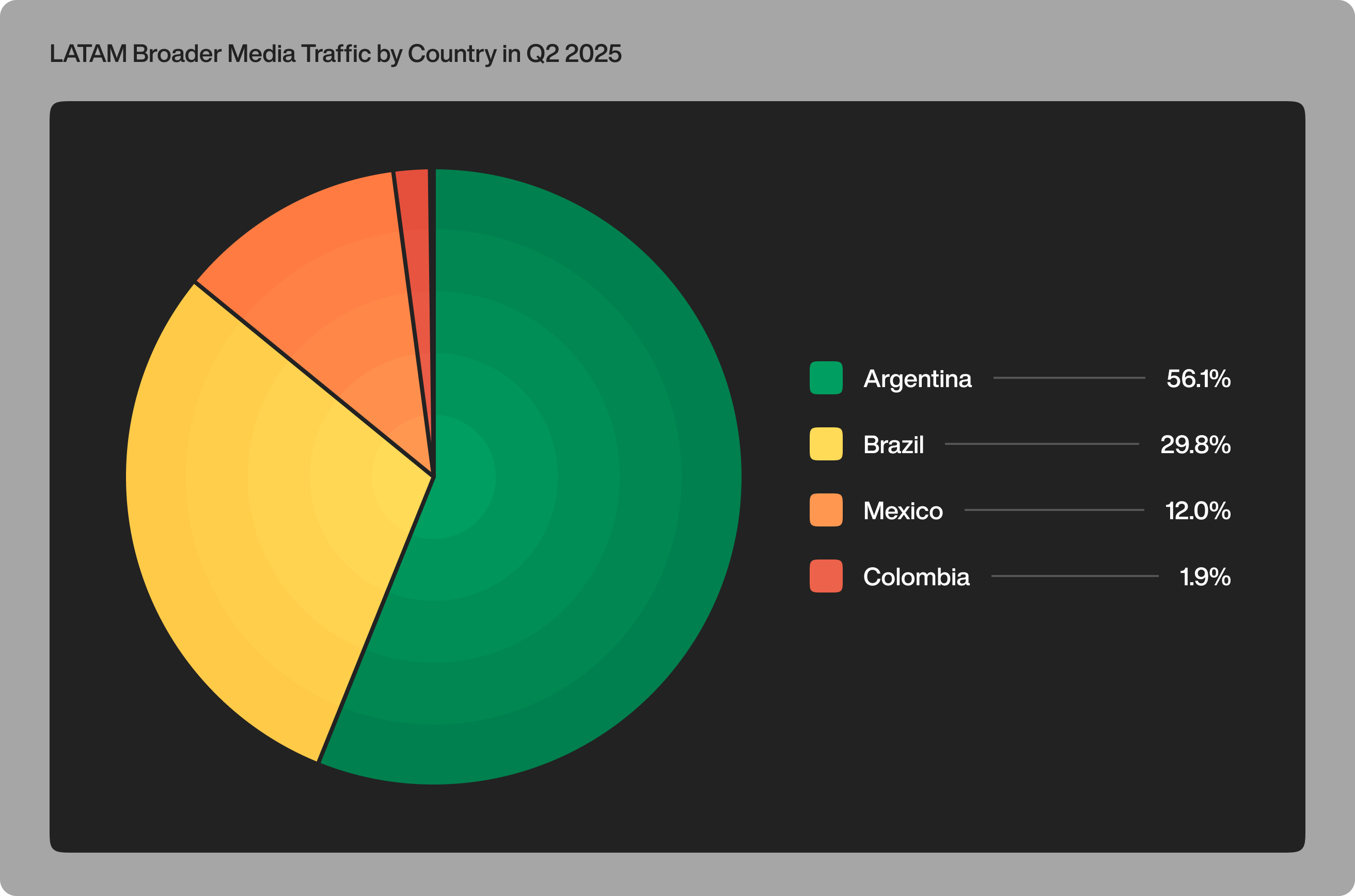

主流媒体中,阿根廷占据主导地位,访问量达1.4389亿次(占比56.10%),其次是巴西(7639万次,占比29.78%)和墨西哥(3084万次,占比12.03%)。哥伦比亚访问量达491万次(占比1.92%),秘鲁(0.28万次,占比0.11%)和智利(0.05万次,占比0.02%)的访问量略有下降。

模式很明显:巴西和阿根廷主导着拉美地区的加密新闻消费,但两者的混合方式不同——巴西在加密本土受众和主流受众方面都处于领先地位,而阿根廷的权重则主要由主流受众主导。

模式很明显:巴西和阿根廷主导着拉美地区的加密新闻消费,但两者的混合方式不同——巴西在加密本土受众和主流受众方面都处于领先地位,而阿根廷的权重则主要由主流受众主导。

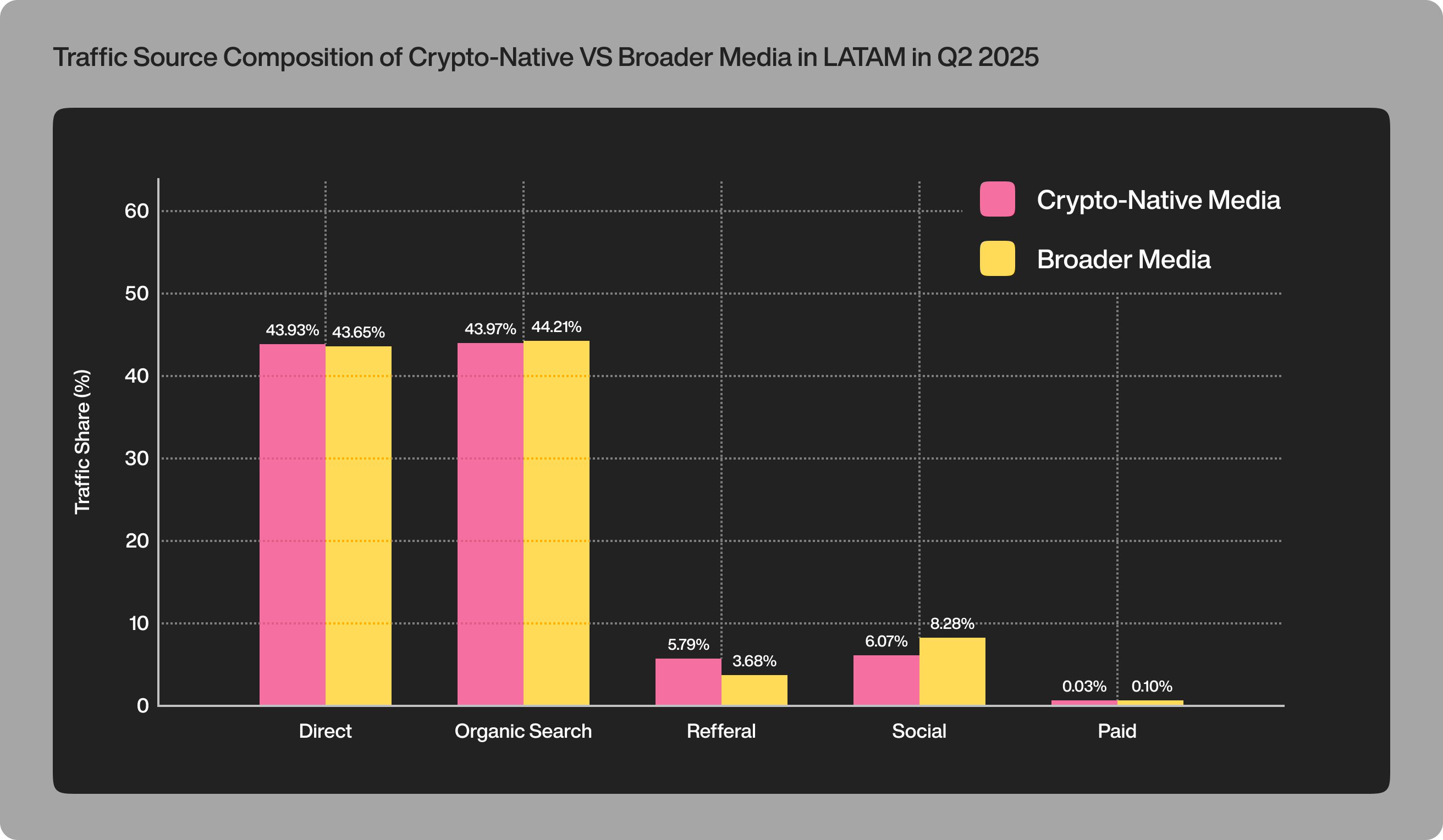

流量来源显示有机和直接主导,付费流量最少

比较流量来源时,拉丁美洲的加密原生媒体和综合媒体渠道显示出惊人相似的整体模式。

2025 年第二季度,加密原生媒体的流量几乎均等地分布在直接访问量(43.93% / 360 万次访问)和自然访问量(43.97% / 360 万次访问)之间。推荐流量(5.79% / 47.404 万次访问)、社交平台流量(6.07% / 49.676 万次访问)以及微不足道的付费流量(0.03% / 248 万次访问)占比较小。

综合型媒体的访问量呈现类似的均衡态势:直接访问(43.65% / 1.1488亿次访问)和自然访问(44.21% / 1.1635亿次访问)占主导地位,而推荐流量(3.68% / 969万次访问)和社交媒体流量(8.28% / 2179万次访问)的占比虽然较小,但仍然显著。付费流量(0.10% / 26.533万次访问)也同样微不足道。

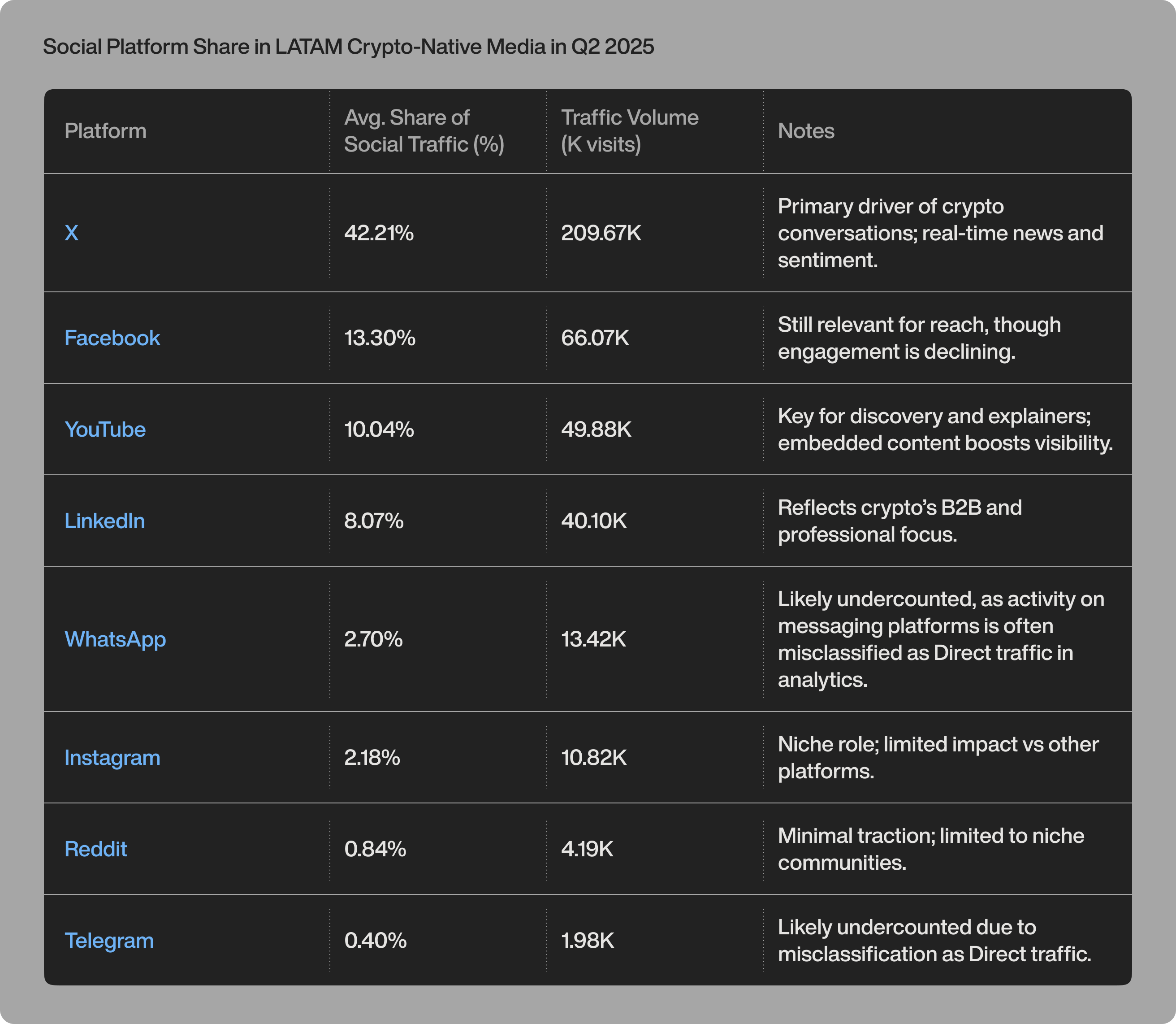

X 引领加密社交流量,而 LinkedIn 超越 Instagram

X 引领加密社交流量,而 LinkedIn 超越 Instagram

2025年第二季度,拉美地区的加密货币原生媒体从社交平台获得的访问量为49.676万次,占其总流量的6%多一点。在这一细分领域,出现了一些明显的模式:

- X在社交媒体组合中占据主导地位,占社交推荐的 42.21%(20.967 万次访问)。作为市场和政治实时更新和对话的首选渠道,它成为加密货币原生发布商最重要的社交驱动力。

- Facebook(13.30% / 6.607万次访问)和YouTube(10.04% / 4.988万次访问)构成了第二梯队。前者仍然因其广泛的覆盖面而具有价值,而后者则通过解释器和嵌入式内容来提供发现和参与度。

- 有趣的是,LinkedIn(8.07% / 40.10K 次访问)在这一领域的表现优于Instagram(2.18% / 10.82K 次访问),这反映了加密货币在拉丁美洲作为专业和 B2B 导向对话的定位,而非纯粹的生活方式驱动。

- WhatsApp贡献了 2.70%(1.342 万次访问),但其实际影响可能被低估。WhatsApp 流量中很大一部分通常被错误地归类为“直接流量”,这表明私人渠道分享的作用可能比可见数据显示的更大。

最后,近 18% 的社交流量(88.73K 次访问)被 SimilarWeb 归类为其他/未指定的社交来源,没有提供进一步的平台级细分。

最后,近 18% 的社交流量(88.73K 次访问)被 SimilarWeb 归类为其他/未指定的社交来源,没有提供进一步的平台级细分。

调查显示,拉美加密货币商店面临谷歌流量下降、人工智能压力和资金缺口

为了更好地了解出版商如何看待加密内容分发领域不断变化的挑战和机遇,我们对拉丁美洲加密媒体专业人士进行了一项匿名调查。虽然大多数回复来自巴西,但这些见解凸显了塑造该地区媒体格局的更广泛动态。

法规和编辑标准

受访者指出,监管和合规是影响编辑决策的持续因素——从谷歌的最佳实践指南到巴西的 LGPD 数据保护法以及主流媒体长期确立的新闻编辑室规范。

市场条件和可持续性

资金和知名度仍然是亟待解决的问题。巴西的高利率阻碍了风险投资,导致大多数媒体资金不足,不得不依赖国际资源的翻译。

正如一位编辑指出的那样,

“巴西拥有非常强大和活跃的加密环境,但在全球媒体中代表性不足,全球媒体几乎完全关注美国市场。”

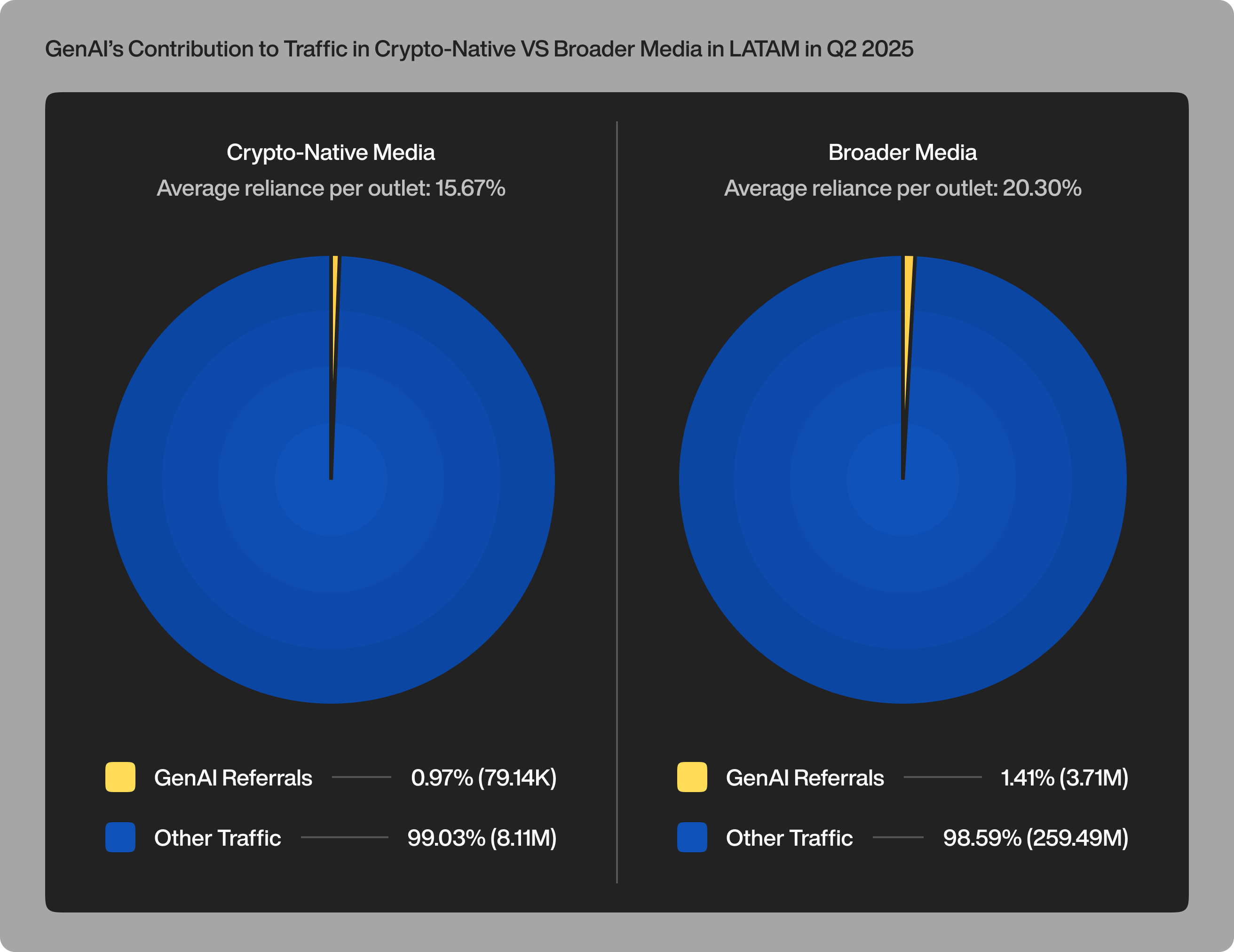

人工智能对内容发现的颠覆

一个反复出现的主题是人工智能驱动平台对流量的颠覆性影响。一些受访者表示,随着读者转向 ChatGPT、Perplexity 和类似工具寻求即时答案,谷歌驱动的访问量急剧下降。

一位编辑指出,这种转变甚至正在重塑编辑策略,标题越来越注重用户意图,而非传统的关键词排名。“流量下降对我们打击很大,”另一位编辑承认,并补充说,他们的团队目前正在开发内部人工智能解决方案,作为长期战略的一部分。

虽然大多数人承认这一趋势,但少数人表示尚未观察到明显的影响。Outset PR 的流量分析不仅强化了这些调查观点,还对其进行了量化。

2025年第二季度,人工智能推荐仅占加密原生流量(7.914万次访问)的0.97%,平均每个渠道的推荐流量占比为15.67%。少数网站的人工智能贡献了超过40-60%的推荐流量,但对于大多数网站而言,与直接和自然渠道相比,这一比例仍然微不足道。

主流媒体的表现略好一些,AI 推荐占总流量的 1.41%(371 万次访问),每个媒体的推荐流量占 20.30%。

这种对比凸显了结构性优势:主流媒体已经从人工智能驱动的发现中获得了更高的曝光度,这反映出其更强大的域名权威性和更广泛的覆盖范围。对于加密货币原生媒体而言,挑战显而易见:要么适应,要么面临随着发现从谷歌转移而进一步失去曝光度的风险。

这种对比凸显了结构性优势:主流媒体已经从人工智能驱动的发现中获得了更高的曝光度,这反映出其更强大的域名权威性和更广泛的覆盖范围。对于加密货币原生媒体而言,挑战显而易见:要么适应,要么面临随着发现从谷歌转移而进一步失去曝光度的风险。

掌握完整的数据集

本报告不仅关注媒体表现追踪,还为拉丁美洲的加密货币行业提供了更广泛的战略资源:

- 对于公关和传播团队来说,它凸显了哪里可以实现真正的知名度以及哪里的知名度正在下降。

- 对于业务开发人员和营销人员来说,它指出了对接触受众最重要的国家和渠道。

- 对于投资者和分析师来说,它记录了媒体采用率上升与媒体基础设施削弱之间的不平衡,既预示着风险,也预示着机遇。

- 对于出版商和政策制定者来说,它表明了结构性压力——从人工智能驱动的发现到不均衡的监管——正在重塑该地区的媒体格局。

综上所述,这些洞察使该数据集成为任何寻求在全球发展最快的加密生态系统之一中建立、扩展或维持其影响力的人士的实用参考。虽然我们会利用这些情报来制定自身的战略,但我们致力于公开发布这些信息——因为这类数据不应成为少数人的竞争优势,而应成为整个加密生态系统的共享工具。

检查完整数据集:

下载 有任何反馈、意见或咨询需求?请联系我们的分析产品经理 Sofia:[email protected]

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容