中国流动性浪潮与加密市场

Marvellous热度: 31733

文章分析2025年加密货币牛市由亚洲主导的预测,指出中国流动性扩张推动市场,BNB、CFX等代币成为风向标,并对比了中西方政策差异。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:Marvellous

原文编译:AidiiaoJP,Foresight News

本文结合 2025 年牛市及未来的前景,重新审视 GCR 在 2023 年的预测。

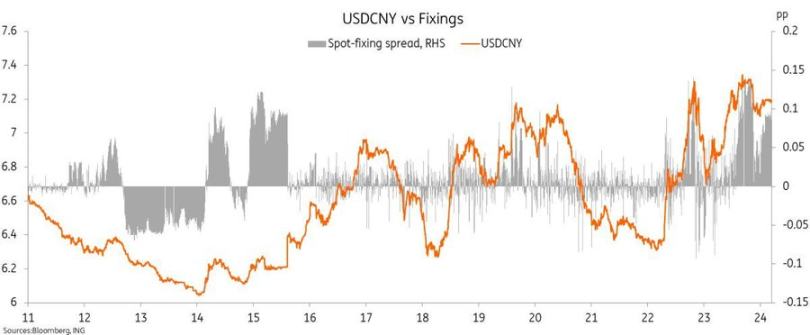

2023 年初匿名投资者 GCR 做出了一个大胆的预测:「下一轮加密货币牛市将由亚洲主导。」两年后,市场数据支持了这一论点。由中国间接资本流动、国家关联的宽松周期以及国内风险偏好复苏所推动的亚洲流动性激增,已经重新定义了加密货币市场。

本文审视了中国不断变化的流动性状况,其对全球加密货币流动的影响,以及像 BNB、CFX 和 CKB 等代币如何成为新一轮中国流动性交易的风向标。

从流动性枯竭到区域分化

在 2022 年至 2023 年初期间,西方市场积极收紧流动性。美国联邦储备委员会的加息将实际收益率推至数十年来的高点,从风险资产中抽走了流动性。

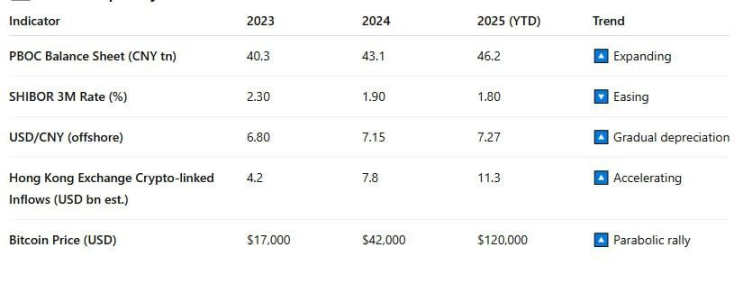

与此同时,在亚洲,特别是中国,却朝着相反的方向发展。中国人民银行在 2023 年至 2024 年间将 1 年期中期借贷便利利率从 2.95% 下调至 2.50%。

地方政府增加了基础设施支出和科技补贴,以抵消房地产行业的压力。

尽管中国维持资本管制,但香港和新加坡的离岸工具见证了来自寻求数字资产敞口的大陆关联实体的资金流入不断增加。

这种分化为 GCR 的论点奠定了基础:当西方流动性收缩时,边际买家会发生转移。

叙事背后的数据

流动性是加密货币市场的关键。为了验证「中国主导的周期」这一叙事,以下几个指标是有用的:

尽管西方流动性在整个 2024 年仍然受限,但亚洲流动性却在悄然扩张。香港试点批准现货 ETF 以及上海自贸区的金融科技举措进一步表明了该地区愿意容忍受控的加密货币敞口。

BNB 效应:为何中国流动性流向币安

在所有与中国相关的代币中,BNB 已成为东亚市场乐观情绪的事实上的指数。几个结构性和行为性因素解释了这一点:

- 交易所主导地位:币安仍然是亚洲零售和机构参与者的主要交易场所,尤其是在 OKX 和火币遭遇监管限制之后。

- 在岸到离岸路径:来自中国场外交易平台的资金通常经历 CNY → USDT→ BNB 的转换,然后才分散投资到山寨币中。

- 反身性:BNB 升值增强了币安国库的价值,允许其进行更积极的回购并向生态系统代币注入流动性。

- 经验数据显示,截至 2025 年第四季度,BNB 今年迄今的表现大约比 ETH 高出 45%,同时其波动率比 Solana 低 20%。这种稳定性使其成为一种流动性代理,类似于 Tether 代表美元市场健康状况的方式。

中国代币暴涨:2017 年行情的重演?

最近 CFX(Conflux)、CKB(Nervos)和 MEW(Cat-in-a-Box)的普涨类似于 2017 年「中国季」的早期阶段。每个周期都表现出相同的特征:

- 叙事点燃:关于地方政策放松或为 Web3 试点「开绿灯」的传言。

- 交易所集中:流动性聚集在币安、Gate 以及港交所关联的上市代币周围。

- 散户重新入场:场外交易平台报告对以人民币计价的 USDT 交易对需求增加。

- 国家叙事控制:媒体信号表明容忍区块链创新,但不容忍投机。

对于 2025 年,这轮上涨始于中国人民银行第二季度注入 1.4 万亿元人民币流动性,以及有报道称香港监管机构可能为山寨币开放 ETF 审批通道。虽然这不是官方的政策背书,但这些行动塑造了一种情绪,即中国并非禁止,而是在平衡。

比较宏观视角:美国紧缩 vs. 中国宽松

要理解为何亚洲主导的流动性很重要,必须比较全球政策周期。

对加密货币市场的影响

中国流动性浪潮具有三个结构性影响:

- 市场广度扩大:与亚洲生态系统相关的山寨币显示出与中国宏观宽松周期更高的相关性。

- 流动性循环:离岸稳定币(USDT, USDC)越来越多地通过亚洲场外交易平台进行中介,增加了流通速度和吸收滑点的能力。

- 脱钩叙事:亚洲驱动的上涨通常独立于西方宏观催化剂发生,暗示着区域性的价格领导地位。

这部分解释了为何比特币近期突破 12 万美元大关的同时,美国股市表现却相对平淡,这是不对称流动性来源的一个典型特征。

风险与局限性

尽管 GCR 的论点在很大程度上仍然得到验证,但三个风险抑制了长期观点:

- 监管不透明:中国的资本管制仍然严格;过度执法可能突然扼杀跨境流动性。

- 过度依赖币安:若币安遭受监管打击,将显著削弱由 BNB 引领的动量周期。

- 叙事脆弱性:「中国季」周期往往在投机过度超过实际流动性创造时消退。

结论

两年过去了,数据与 GCR 的预测一致:2025 年的牛市周期确实是由亚洲主导的。中国的流动性尽管受到监管限制,已经找到了有效的离岸渠道。像 BNB 和 CFX 等代币成为了这种资金流动的晴雨表,体现了该地区金融实验的乐观与脆弱。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容