Meteora即将TGE:新的分发机制能否破解空投魔咒?

Oliver热度: 40842

Meteora宣布其原生代币$MET将于2025年10月23日通过创新的“流动性生成事件”(LGE)发行,挑战传统低流通高FDV模型,采用高流通量策略和流动性分发器机制。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Oliver,火星财经

Solana生态备受瞩目的流动性协议Meteora,终于将其原生代币$MET的生成活动(TGE)定格在2025年10月23日。然而,Meteora团队的雄心显然不止于一次常规的代币发行。他们将此定义为一场“流动性生成事件”(LGE),并宣称这将是“有史以来最具革命性的代币发行技术”的首秀。这不仅是一句响亮的品牌宣言,更是一场精心策划的经济实验,旨在正面挑战当前加密市场普遍存在的“低流通、高完全稀释估值(FDV)”模型,并试图从根本上破解空投所带来的宿命般的即时抛压。

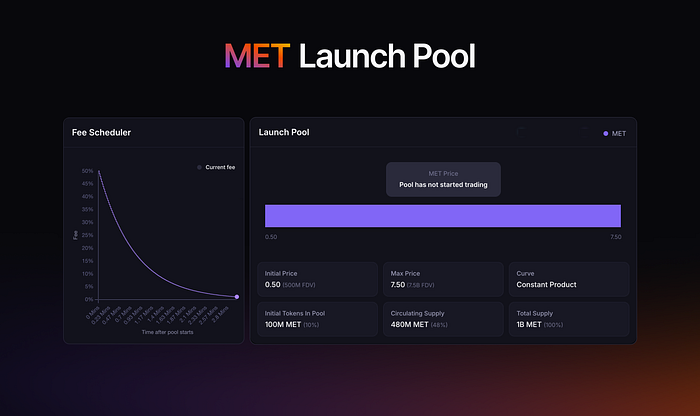

本次发行围绕三大核心机制展开:极宽的启动池价格区间、一个从50%起并快速衰减的交易税,以及一种名为“流动性分发器”(Liquidity Distributor)的创新空投领取方式。这三大支柱环环相扣,构成了Meteora重塑代币发行范式的基石。本文将层层深入,剖析$MET的发行机制、其背后被称为“凤凰涅槃计划”的宏大代币经济学,以及其与Solana生态龙头Jupiter盘根错节的共生关系,最终评估这场豪赌背后的潜在影响与市场风险。

“凤凰涅槃计划”:对高FDV模式的正面宣战

Meteora的$MET代币发行,是其“凤凰涅槃计划”(Phoenix Rising Plan)的关键号角。该计划旨在带领项目彻底摆脱其前身Mercurial Finance因FTX崩溃而陷入的困境,实现一次彻底的重生与品牌重塑。该计划的核心,体现在一套极具颠覆性的代币经济模型上,其最鲜明的特点便是向行业长期盛行的“低流通、高FDV”模式发起了直接挑战。

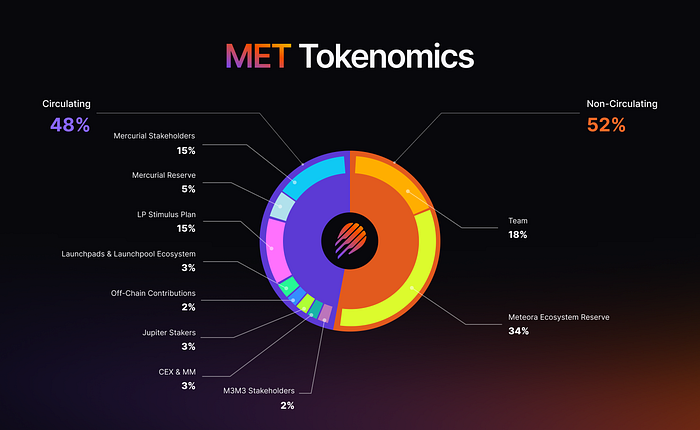

与众多项目在TGE时仅释放微不足道的代币以维持高估值不同,Meteora选择在发行之初就将总供应量10亿枚$MET中的48%(即4.8亿枚)作为初始流通量完全推向市场。团队明确表示,此举意在“打破低流通/高FDV的模型”。更重要的是,除了团队持有的18%和生态系统储备的34%将进行为期六年的线性解锁外,所有分配给社区和早期支持者的代币在TGE时将100%完全解锁,无任何悬念。

这种高举高打的高流通量策略,本质上是对市场信心的一次极限测试。它主动消除了传统模型中因持续解锁而带来的无尽抛压预期,将代币的价值支撑从人为制造的稀缺性幻觉,转移到了协议本身的真实效用和社区共识之上。

下表详细列出了$MET在TGE时的分配情况:

这份分配方案远不止是一份经济蓝图,更是一份清晰描绘Meteora在Solana生态中联盟与优先级的“地缘政治宣言”。将20%的代币分配给前身MER的持有者,是在FTX事件后重建信任、修复声誉的关键一步,此举意在将潜在的负资产(愤怒的老用户)转化为坚实的拥护者基础。15%的代币用于奖励在协议无币阶段提供流动性的“LP军团”,确保了核心社区成员成为发行的最大受益者和铁杆拥护者。而将3%的代币分配给Jupiter的质押者,则是一次极具战略眼光的生态合纵,它直接绑定了Solana上最大、最活跃的DeFi社区,使其从第一天起就与$MET的流动性生成休戚与共。

流动性分发器:能否破解空投魔咒?

长期以来,空投活动始终被一个梦魇所困扰:大量用户在领取奖励后会立即抛售,对代币价格造成毁灭性冲击。Meteora推出的“流动性分发器”(Liquidity Distributor)机制,正是针对这一痛点提出的创新解决方案。

该机制的核心在于彻底重塑了空投的交付形式。符合条件的空投接收者将不会直接领到可交易的$MET代币,而是可以选择将他们的空投份额以流动性仓位(LP Position)的形式领取。这些LP仓位通常以NFT的形式存在,代表着用户在$MET相关交易池中的一份真实的流动性。

这一设计的精妙之处在于它从根本上改变了接收者的激励结构:

- 从抛售者到收益者:一旦用户选择接收LP仓位,他们便立即开始从启动池的交易中赚取手续费。这使得他们的身份从潜在的“抛售者”戏剧性地转变为积极的“流动性提供者”和“收益者”。

- 化整为零的优雅退出:用户“出售”空投的过程不再是一笔粗暴的市价卖单,而是随着价格在他们提供的LP范围内波动而逐步完成的。这极大地平滑了抛压,避免了对市场的瞬时冲击。

- 社区驱动的流动性引导:最关键的是,该机制巧妙地利用空投接收者自身的代币来引导$MET的初始流动性,而非依赖项目方资金。这使得社区成员的利益与协议的流动性健康状况从一开始就紧密绑定。

从行为经济学的角度看,“流动性分发器”是一场复杂的心理实验。它旨在将用户的思维模式从“掠夺型”(我能卖多少钱?)转变为“共建型”(我能赚多少钱?)。通过利用“禀赋效应”(用户对自己持有的、能产生收益的资产会更加珍视)和“损失厌恶”(对错过交易费收益的恐惧可能会抑制立即出售的冲动),Meteora正在尝试重塑空投的博弈格局。如果成功,这可能为未来项目如何奖励社区并管理TGE期间的波动性提供一个全新的行动手册。

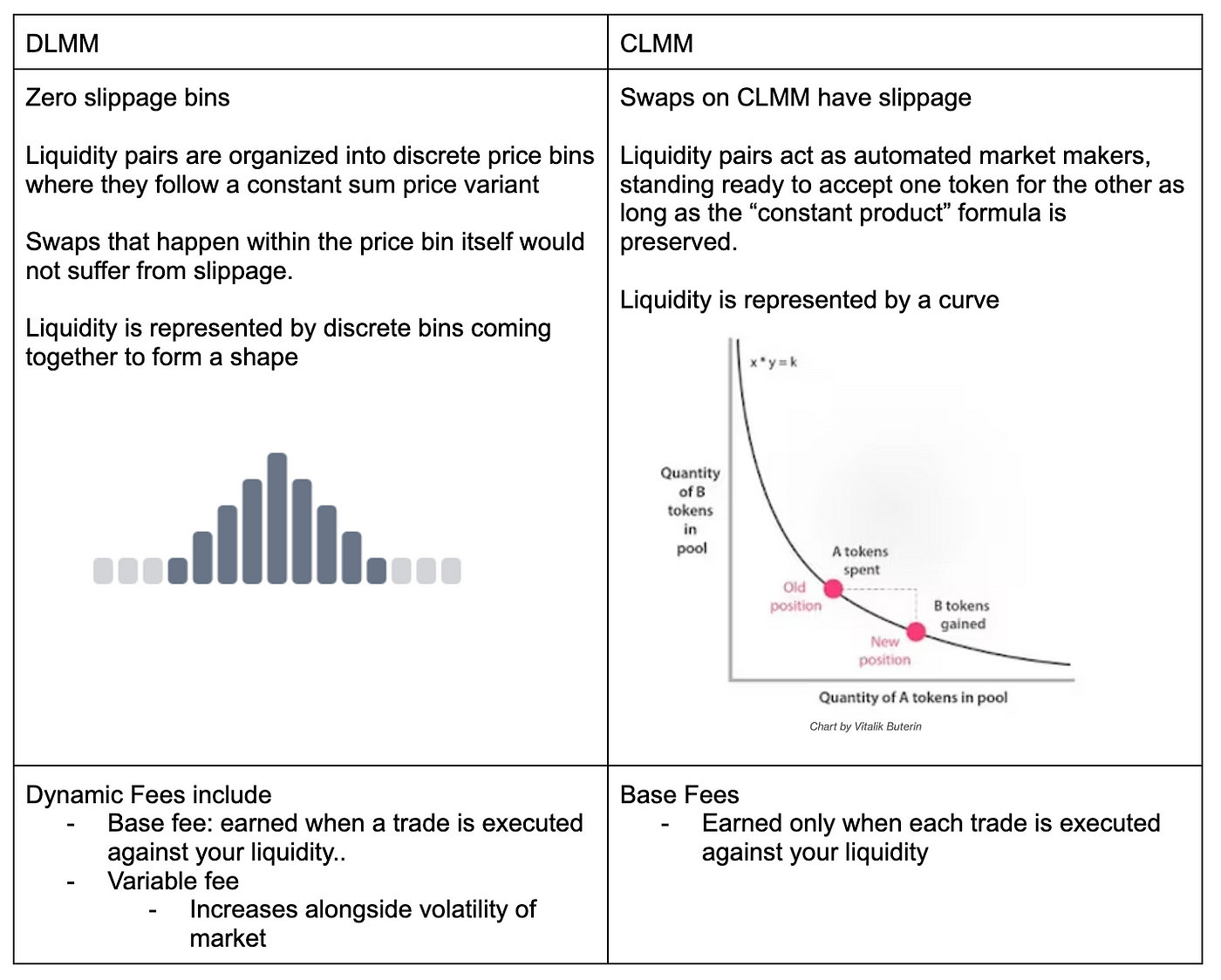

引擎揭秘:DLMM如何驱动Meteora的一切

Meteora所有创新机制的背后,都有一个共同的技术基石——动态流动性做市商(Dynamic Liquidity Market Maker, DLMM)。DLMM不仅是Meteora的一个明星功能,更是其整个生态系统得以运转的底层引擎。

DLMM与传统自动做市商(AMM)的根本区别在于其对流动性的颗粒度管理。它引入了几个核心概念:

- 价格箱(Bins):DLMM将流动性像整理书架一样,离散化地组织在不同的价格区间(即“价格箱”)中,而不是像传统AMM那样平滑地分布在一条连续的价格曲线上。

- 零滑点交易:在任何一个活跃的“价格箱”内部,交易都以该箱设定的固定价格进行,滑点为零。这使得资本可以被极度集中,从而大幅提升效率。

- 动态费用:这是DLMM的点睛之笔。交易手续费会根据市场波动性自动调整。当市场剧烈波动时,费用会相应提高,以此来补偿流动性提供者(LP)因无常损失风险增加而可能遭受的损失。

- 自定义流动性形状(Shapes):LP不再被束缚于传统的50/50资产配比。他们可以根据自己对市场的判断,创建不同的流动性分布形态,如“现货型”(Spot)、“曲线型”(Curve)或“买卖盘型”(Bid-Ask)。

DLMM的出现,标志着流动性提供从早期AMM的“一劳永逸”式被动模式,演变为一种需要主动策略管理的精细化运营模式。它将原本只有专业做市商才能使用的复杂工具,带到了普通零售用户的指尖。正是DLMM的高度灵活性,尤其是其支持单边流动性池和自定义价格曲线的能力,才使得Meteora的LGE和流动性分发器等创新构想从蓝图变为现实。可以说,没有DLMM,Meteora的整套发行策略都将是空中楼阁。

Solana的共生体:解析Meteora与Jupiter的联盟

要全面理解Meteora的战略地位,就必须剖析其与Solana生态系统交易聚合器龙头Jupiter之间密不可分的关系。两者并非竞争对手,而是Solana DeFi基础设施中相互依存、彼此成就的两大支柱。

这种共生关系体现在多个层面:

- 技术深度依赖:Jupiter备受赞誉的LFG Launchpad,其核心技术正是由Meteora的单边DLMM池所驱动。DLMM为Jupiter上的项目方提供了引导流动性和管理价格发现曲线的核武器级工具。

- 共同的创始团队:两个项目背后有着相同的创始团队,这从基因层面就决定了两者存在着共同的愿景和长期的战略协同。

- 战略协同的公开化:Meteora将3%的$MET代币分配给Jupiter质押者,是这种联盟关系最明确的信号。这是一次教科书级别的跨协议激励,旨在深度融合两个社区,确保Jupiter庞大的用户群对Meteora的成功持有直接的经济利益。

- 生态角色分工:在Solana生态中,Jupiter扮演着“流量入口与用户前端”的角色,提供最优价格的交易和丰富的交易工具;而Meteora则扮演着“流动性基础设施”的角色,提供高效、先进的流动性池,承接了大量最终被路由的交易。

Meteora和Jupiter正在联手执行一套经典的“平台堆栈”战略,以构建一道难以逾越的护城河。Jupiter掌握用户关系和流量分发,而Meteora则死守底层的流动性技术。两者结合,为Solana上的代币发行和交易提供了一套垂直整合的解决方案,形成了一个强大的、自我强化的闭环:Jupiter的流量为Meteora的技术带来了项目和交易量,而Meteora的先进技术则让Jupiter的启动平台和聚合器更加高效和具有吸引力。这种共生关系共同巩固了它们在Solana DeFi领域的双寡头地位。

一场精心计算的冒险:市场情绪与未知前路

Meteora的$MET发行无疑是一场大胆的创新,但其前路也伴随着巨大的市场风险。目前,社区情绪呈现出明显的分化。

乐观者的理由在于,社区对一个旨在奖励长期支持者、挑战由风投主导的掠夺性发行模式的“公平启动”充满期待。其创新的机制被视为可能引领DeFi新标准的典范。此外,Meteora在代币发行前就已经凭借其产品获得了巨大的交易量和总锁仓价值(TVL),证明了其强大的产品市场契合度。

而悲观者的担忧则主要集中在高达48%的初始流通量可能带来的海啸般的抛压。分析人士担心,即使有LP模式的缓冲,空投接收者最终仍会选择套现,导致代币价格长期在底部徘徊。同时,项目历史上与LIBRA代币相关的争议以及CEO的辞职,也引发了外界对其治理和执行能力的一丝疑虑。

综合来看,$MET发行后的市场表现可能出现以下三种情景:

- 牛市情景:在经历早期抛售后,代币迅速被长期信仰者和聪明的流动性提供者吸收,价格企稳并开启强势反弹。

- 中性情景:在初始波动后,价格趋于稳定,市场注意力转向代币的实际效用和费用捕获能力。

- 熊市情景:巨大的初始供应量压倒了市场需求,导致价格长期停滞,直到协议能证明其不可替代的长期价值。

归根结底,Meteora的TGE是对一个核心加密经济学假说的终极检验:一个代币的长期价值,究竟能否在面临巨大初始供应的情况下,仅凭其纯粹的效用、公平的分配和社区所有权来维持?还是说,市场情绪和投机叙事(如低流通量带来的稀缺性)仍然是更强大的力量?$MET发行的最终结局,将为整个行业提供一个极具价值的参考案例。如果成功,它将验证“公平启动”理念的可行性,为社区驱动型项目提供新的成功手册。如果失败,它或许会证明,无论好坏,市场在代币发行阶段仍然更青睐精心管理的稀缺性和动人的投机叙事。这不仅关乎$MET的价格,更关乎未来无数个项目代币发行模式的走向。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容