为什么 Neobank 才是 Crypto 的未来?“胖应用”理论全解 + 20个潜力项目一网打尽!

arndxt热度: 31943

新型银行通过垂直整合金融功能构建用户漏斗,依赖微利模型但掌握用户流,类似公链生态。其成功模式包括获客、留存、变现和信任循环。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:"Fat app" Thesis for Neobanks

原文作者:arndxt,加密KOL

原文编译:Oliver,火星财经

我观察到新型银行的爆炸式增长,但它们能盈利并非因为其利润率,其强大之处在于它们的(用户)漏斗。

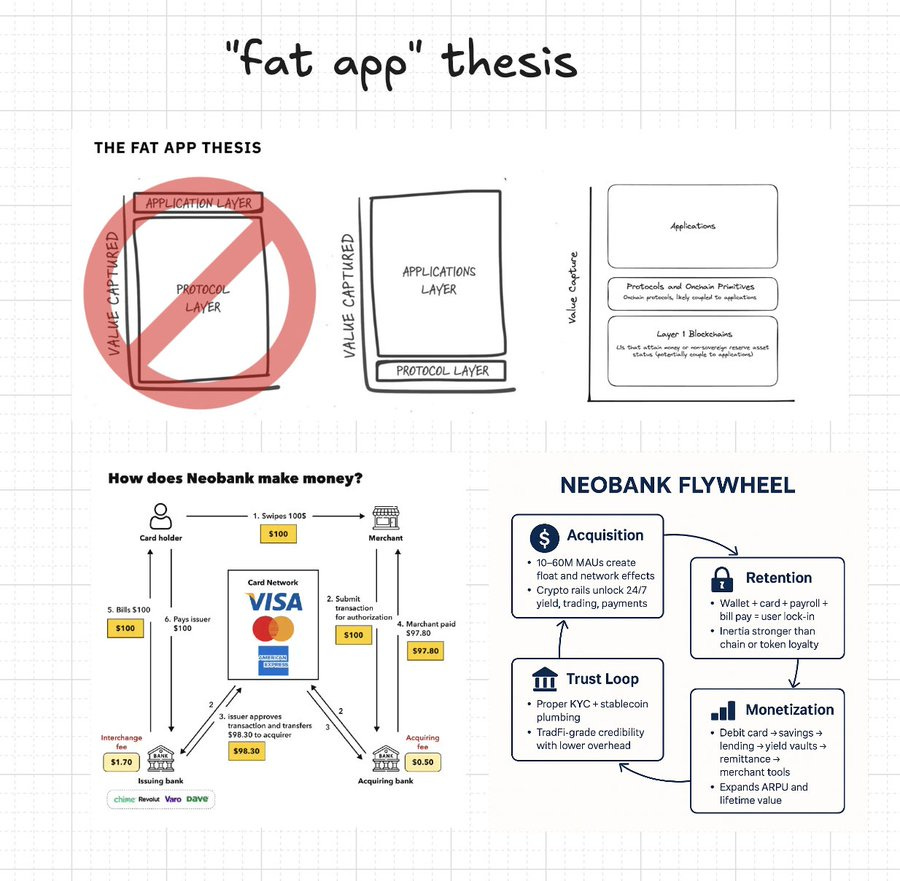

所以我有了这个“胖应用”理论:未来十年的应用将是薄利的金融科技公司,通过垂直整合存款、收益和分销渠道,演变为全栈金融。

新型银行本身依赖于微薄的单位经济模型——(支付)交换费(interchange)和净息差(NIM)。

它们做到了传统 DeFi 和代币生态系统尚未掌握的事情:捕获注意力、锁定用户行为、并掌控用户流。

实际上,它们正在运行一个类似的战略剧本/目标,就像 @suifoundation $SUI、@monad、@megaeth 这样的公链,也许 @cantonnetwork $CC 现在谈可能还有点牵强,但本质上,新型银行本身就像是生态系统或公链。

它们很可能是最强大的客户获取和留存系统,以下是使其成功的新型银行飞轮模型:

获客 → 留存 → 变现 → 信任循环

规模与粘性 (scale & stickiness)

像 @revolutapp 和 @monzo 这样的应用证明,一旦你达到1000万至6000万的月活跃用户 (MAU),你就控制了可观的浮存金 (float)。Revolut 现在正深入加密领域,推出了自己的交易所。有了加密轨道,ARPU(每用户平均收入)通过24/7的交易、支付和收益实现了飞跃。

转换成本 (switching costs)

一旦你的钱包、银行卡、工资单和账单支付都集中在一个应用中,你就不会离开。这种惯性比任何公链或代币的忠诚度都更强大。

交叉销售触面 (cross-sell surface)

从一张借记卡开始,然后扩展到:储蓄 → 借贷 → 收益金库 → 汇款 → 商户工具。

近监管优势 (reg-adjacent advantage)

通过适当的KYC和稳定币基础设施,你剥离了传统金融(TradFi)的大部分合规阻力,同时仍能提供可信的(监管)护栏。

资金流的转变(什么在消亡,流向何方)

Solana生态的微观叙事和Meme战壕已经是被玩坏的剧本,增量买家稀少,团队/做市商的抛压沉重。资本正在转移:

- 逃离短命的代币炒作。

- 进入像新型银行这样的稳定收益平台。

- 进入CEX可发现的应用(@zora @baseapp @farcasterpump)。

- 进入具有可验证收益后端的稳定币储蓄(etherfi, T-bill baskets,即国债篮子)。

- 进入默认隐私的商户支付、跨境、合规、无感知的(领域)(@cantonnetwork @brevis_zk)。

新型银行到底如何赚钱(及其收入驱动力)

- 交易与支付流 (transaction & payment flow)

- 来自卡消费的交换费(Interchange fees)、外汇(FX)和点差收入、商户支付费用以及高级订阅等级。

- 稳定(存款)收益 (yield on stable deposits)

- 来自代币化收益篮子、 $ETH 质押和再质押、短期国债封装产品(T-bill wrappers)以及市场中性基差策略所产生的净息差(NIM)。

- 信贷与资本市场 (credit & capital markets)

- 借贷(从超额抵押贷款开始,扩展到锚定工资的信贷)、通过CEX合作伙伴实现的订单流变现、上币回扣,以及联盟/税务/加密返现奖励计划。

总结(TLDR):为什么我认为新型银行将获胜

- 新型银行是获客成本(CAC)机器,它们将用户引导至更高利润的产品(借贷、收益捆绑包、银行卡、跨境支付)。

- 加密用户 = 消费科技领域中ARPU最高的群体;稳定币轨道压缩了运营成本(COGS)(更少的人工操作、24/7的正常运行时间、没有批量处理窗口)。

生态版图:新型银行 / 消费金融中心

- @usetria — 简单的自我托管新型银行,连接稳定储蓄和链上收益,即将在 @legiondotcc 进行ICO,封闭测试仅11周就已实现150万美元以上收入、2000万美元以上交易量和超过2.5万用户。

- @ur_global by @mantle_official $MNT — 由 Mantle 支持的消费级应用栈,结合了L2的效率和金库驱动的奖励。

- @plasma $XPL — 与公链结盟的新型银行,在稳定币轨道上驱动完整的“消费/储蓄/赚取”循环。

- @youngplatform — 具有欧盟监管分销渠道的法币<>加密网关。

- @galaxyoneapp — 用于无缝采用DeFi的日常收益+消费钱包。

- @nook_savings — 提供清晰、透明APR回报的稳定币储蓄应用。

- @avicimoney $AVICI — 连接稳定资产与现实世界商户消费的数字美元新型银行。

- @itstuyo — 消费金融科技应用,在稳定币轨道上融合支付、储蓄和奖励;专为无缝出入金和跨境可用性而设计。

- @RevolutApp — 用于货币、交易和支付的全球超级应用;正通过加密交易所、收益和投资产品,从新型银行扩展到全栈金融。

支付轨道 / 商户层

- @kastcard — 面向全球用户的 Web3 支付卡和忠诚度基础设施。

- @redotpay — 跨境稳定币支付和商户结算层。

- @alchemypay $ACH — 实现全球代币受理的法币-加密支付网关。

- @anomapay — 用于点对点和商户交易的隐私保护支付网络。

收益与存款后端

- @ether_fi $ETHFI — 流动性再质押协议,充当链上储蓄账户背后的收益引擎。

- @teafi_official $TEA — 代币化收益聚合器,捆绑质押和现实世界收益来源。

信贷与金融基础设施

- @humafinance $HUMA — 用于锚定工资和现实世界应收款借贷的链上信贷市场。

生态 / 公链联盟

- @aeon_community — 社区驱动的金融层,将生态系统连接到稳定收益和DeFi工具。

可能正在切入新型银行叙事的项目

- @sosovaluecrypto $SOSO — 链上金融的数据和分析中心;通过透明的市场洞察和投资组合分析,塑造下一代新型银行的智能层。

- @solvprotocol $SOLV — 构建BTCFi和RWA-Fi的机构支柱;为新型银行集成提供生息比特币账户和金库级稳定产品。

- @upshift_fi — 连接DeFi和CeFi的非托管收益金库平台;为新型银行和消费应用提供的即插即用型收益层。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容