Arthur Hayes 新文:政府赤字 = 国债发行 = 美元供应增加 = 比特币暴涨!

Arthur Hayes热度: 38962

文章探讨了政府债务发行与货币供应的关系,指出国债的边际买家通过融资购买,导致货币供应增加,进而可能推高比特币等加密货币价格。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Hallelujah

原文作者:Arthur Hayes

原文编译:Luke,火星财经

赞美中本聪大人,无论你是谁,时间(time)和复利(compounding interest)都真实存在。

即使你是政府,花钱的方式也只有两种:用储蓄或用债务。对政府来说,储蓄等同于税收。税收不得人心,但支出却广受欢迎。因此,在向平民(plebes)和贵族(patricians)分发好处时,政客们更倾向于发行债务。政客们总是喜欢“借用未来”以在“当下”获得连任,因为当账单到期时,他们早已不在其位。

如果所有政府(鉴于其官员的激励机制)都天生倾向于发行债务而不是提高税收来分发好处,那么下一个问题是:政府债务的购买者是如何为这些购买提供资金的?他们是花掉自己的储蓄/净资产,还是通过借钱来融资购买?

回答这些与“美利坚治世”(Pax Americana)相关的问题,对我未来对美元货币创造的展望至关重要。如果美国国债的边际买家(marginal buyer)是通过融资购买的,那么我们就可以观察到是谁在借钱给他们。一旦我们知道了这些“债务金融家”(debt financiers)的身份,我们就能确定他们是“无中生有”(ex nihilo)地创造货币,还是用自己的净资产来放贷。如果在回答了所有问题后,我们发现国债的金融家是通过创造货币来放贷的,那么我们就可以得出以下逻辑飞跃:

政府发行的债务会增加货币供应量。

如果这一说法成立,那么我们就可以估算该金融家(假设存在上限的话)所能发行的最大信贷额度。

这些问题之所以重要,是因为我将论证:如果政府借款按照那些“大到不能倒”(TBTF)的银行、美国财政部和国会预算办公室(CBO)的预测继续下去,那么美联储的资产负债表也将随之增长。如果美联储的资产负债表增长,这对美元流动性是积极的,并最终将推高比特币和其他加密货币的价格。

让我们逐步审视这些问题,并评估这个逻辑谜题。

提问时间

美国总统特朗普会通过减税来为赤字融资吗? 不会。他和“红色团队”共和党人最近刚刚延长了2017年的减税政策。

财政部是否在借钱来为联邦赤字融资,未来他们会继续这样做吗? 是的。

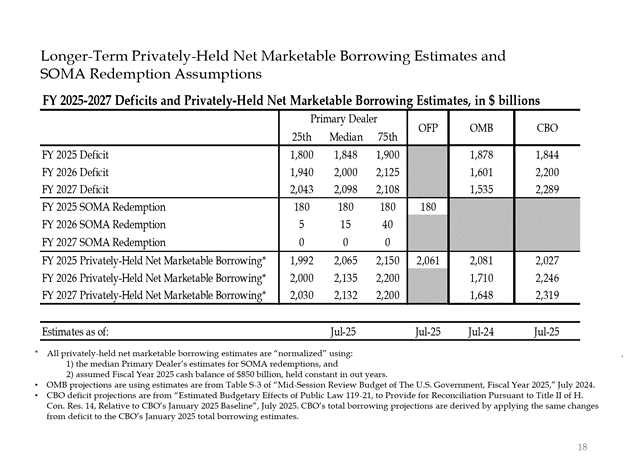

这里是来自 TBTF 银行家(banksters)和一些美国政府机构的估计。如你所见,他们的估计是约2万亿美元的赤字将由约2万亿美元的借款来融资。

鉴于前两个问题的答案都是“是”,那么:

年度联邦赤字 = 年度国债发行量

让我们来看看国债的主要购买者以及他们如何为其购买融资。

债务的“接盘侠”(Debt Shit Eaters)

外国央行

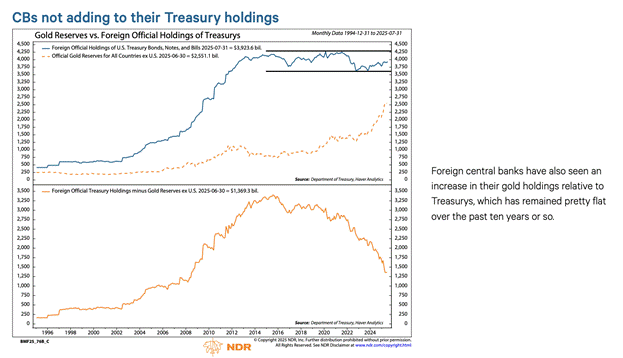

如果“美利坚治世”连俄罗斯(一个拥有核武器且是全球最大商品出口国的国家)的钱都敢偷,那么没有哪个国债的外国持有者是绝对安全的。意识到这种被没收的风险,外国央行的储备管理者们宁愿购买黄金也不愿购买国债。因此,自2022年2月俄罗斯入侵乌克兰后,黄金价格开始真正飙升。

美国私营部门 根据美国劳工统计局的数据,2024年的个人储蓄率为4.6%。同年,美国联邦赤字占GDP的6%。鉴于赤字大于储蓄率,私营部门不可能成为国债的边际买家。

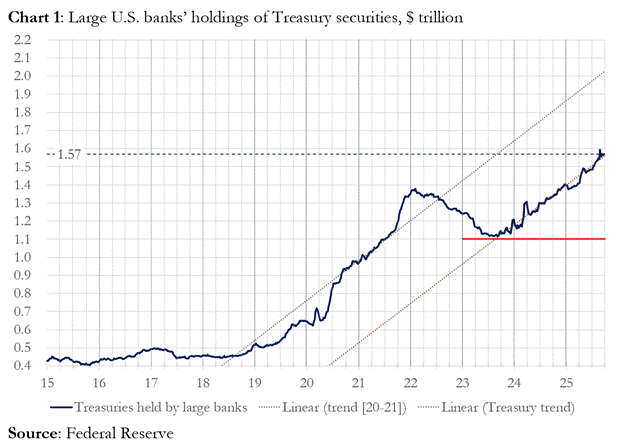

商业银行 那四家最大的货币中心商业银行是否在大量购买国债?[1] 不。

如图所示,在2025财年,四家大型货币中心银行购买了约3000亿美元的国债。在同一财年,财政部发行了1.992万亿美元的国债。虽然这一群体肯定是国债的重要买家,但他们并不是“最后手段”的边际买家。

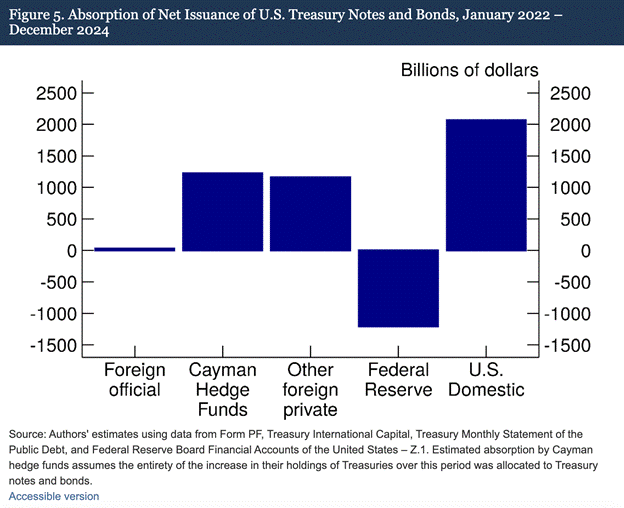

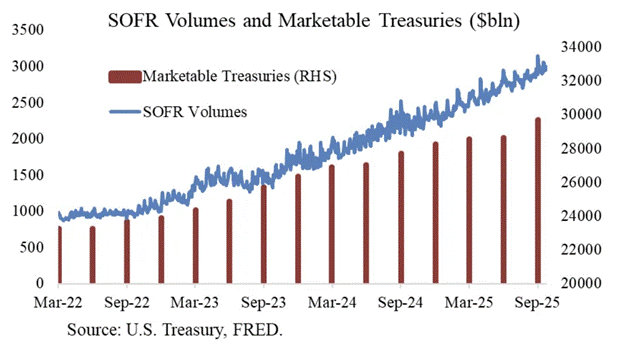

相对价值(RV)对冲基金 正如美联储在最近的一篇论文中承认的那样,RV基金是国债的边际买家。

我们的研究结果表明,开曼群岛的对冲基金正日益成为美国中长期国债的边际外国买家。如图5所示,在2022年1月至2024年12月期间,正值美联储通过允许到期国债自动滚出(roll off)其投资组合来缩减资产负债表规模之际,开曼群岛的对冲基金净购买了1.2万亿美元的美国国债。假设这些购买全部由中长期国债构成,他们吸收了中长期国债净发行量的37%,几乎与所有其他外国投资者的总和持平。

交易策略: 购买现货国债VS卖出相应的国债期货合约

感谢 Joseph Wang 提供的这张图表。SOFR 的交易量是衡量 RV 基金在国债市场参与规模的一个指标。如你所见,债务负担的增长与 SOFR 交易量的增长相对应。这表明 RV 基金是国债的边际买家。

RV 基金进行这种交易是为了赚取这两种工具之间的差价。由于利差极其微小(以基点计算;1bps = 0.01%),唯一能赚到大钱的方法就是为购买国债进行融资。这就引出了本文最重要的部分,以理解美联储接下来会做什么。RV 基金如何为其国债购买融资?

RV 基金通过“回购协议”(repo)来为其购买国债融资。在一个无缝交易中,RV 基金质押其购买的国债以借入隔夜现金,然后用借来的现金结算国债购买。如果现金充裕,回购利率(repo rate)的交易价格将处于或略低于“美联储利率上限”(Upper Fed Funds)。为什么?

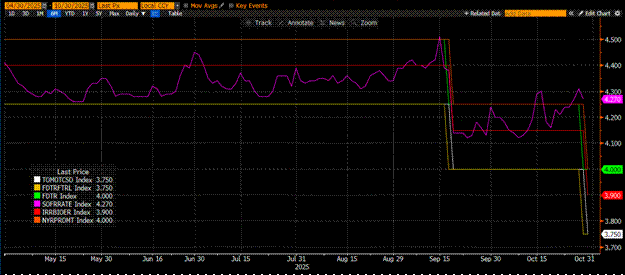

让我们重温一下美联储是如何操纵短期利率的。美联储有两个政策利率,“联邦基金利率上限”(Upper Fed Funds)和“联邦基金利率下限”(Lower Fed Funds);目前分别为4.00%和3.75%。为了迫使有效的短期利率(即 SOFR 或担保隔夜融资利率)落在这个区间内,美联储会使用一些“钝器”(blunt instruments)。我将简要介绍它们,按利率从低到高排序。

隔夜逆回购工具 (RRP)

- 谁有资格: 货币市场基金 (MMF) 和商业银行

- 目的: 隔夜存入这里的现金可以赚取由美联储支付的利息。

- 授予利率: 联邦基金利率下限

准备金余额利息 (IORB)

- 谁有资格: 商业银行

- 目的: 银行存放在美联储的多余准备金可以获得利息。

- 授予利率: 介于联邦基金利率下限和上限之间

常备回购工具 (SRF)

- 谁有资格: 商业银行和其他金融机构

- 目的: 当现金紧张时,这允许金融机构质押合格的证券(主要是国债)并从美联储获得现金。实际上,就是美联储印钞并将其交换为质押的证券。

- 授予利率: 联邦基金利率上限

综上所述,我们得到以下关系: 联邦基金利率下限 = RRP < IORB < SRF = 联邦基金利率上限

这是一张很有用的真实世界数据图表,用于可视化这些关键美元货币市场利率之间的关系。在顶部,橙色(SRF)和绿色(联邦基金利率上限)相等。紧随其下的是红色线条(IORB)。洋红色线条(SOFR)通常在上下限之间波动。黄色(联邦基金利率下限)和白色(RRP)相等。

SOFR 是多种类型回购交易利率的混合体。与基于银行报价的伦敦银行同业拆借利率(LIBOR)不同,SOFR 基于真实的市场交易。这是美联储的目标利率。如果 SOFR 的交易价格高于联邦基金利率上限,这意味着现金紧张,这是个问题。 因为一旦现金变得紧张,SOFR 就会飙升,这个“肮脏的法币金融系统”(filthy fiat financial system)就会关闭。这是因为流动性的边际买家和供应商都是带杠杆的。如果他们不能以可预测的“联邦基金利率”来滚动他们的负债,他们将首先遭受巨大损失,随后停止向系统提供流动性。令人担忧的是,没有人会参与国债市场,因为他们无法获得廉价的杠杆。

是什么导致 SOFR 交易价格高于联邦基金利率上限?要回答这个问题,我们首先必须探究谁是回购市场中现金的边际提供者?MMF(货币市场基金)和商业银行向回购市场供应现金。让我们假设它们是利润最大化的实体,来看看它们为什么会这样做。

MMF 的目标是承担尽可能小的信用风险,并赚取短期利率。这意味着 MMF 主要通过以下方式获得回报:将资金停放在 RRP 中、在回购市场中借出现金,以及购买短期国库券(T-bills)。[2] 在这三种情况下,它们承担的都是美联储或美国财政部的信用风险,这基本上是无风险的,因为政府总是可以通过印钞来偿还债务。在 RRP 被清空之前,停放在那里的数十亿或数万亿美元将为回购市场提供现金。这是因为 RRP < SOFR,所以一个追求利润最大化的 MMF 会从 RRP 中取出 现金,并将其借给回购市场。但现在 RRP 的余额为零,因为 T-bill 的利率如此诱人;MMF 通过借钱给美国政府来实现利润最大化。

随着 MMF 退出游戏,商业银行必须填补这一空白。它们会很乐意将准备金借给回购市场,因为 IORB < SOFR。银行在“合理”水平(即 SOFR <= 联邦基金利率上限)供应现金的意愿,其制约因素取决于它们的准备金有多“充足”(ample)。各种监管要求迫使银行保持一定数量的准备金,一旦资产负债表容量减少,它们必须收取越来越高的利率才能向回购市场供应现金。自美联储于2022年初开始 QT(量化紧缩)以来,银行损失了数万亿美元的准备金。

从2022年起,MMF 和银行这两大现金的边际提供者,所拥有的可供应给回购市场的现金都减少了。在某个时刻,两者都不愿意或无法以等于或低于联邦基金利率上限的利率在回购市场提供现金。在能够以合理利率供应回购市场的现金供应下降的同时,对这些现金的需求却在上升。需求上升是因为前美国总统拜登(Biden)和现在的特朗普(Trump)继续花费巨额资金,这需要发行更多的国债。而这些债务的边际买家——RV 基金,必须在回购市场为其购买融资。如果他们不能每天以可预测的、等于或略低于联邦基金利率上限的成本获得资金,他们就不会购买国债,美国政府也就无法以可承受的利率为自己融资。 关于此的更深入讨论,请阅读我的文章“Ski Cut”。

由于2019年也发生过类似情况,美联储设立了 SRF(常备回购工具)。只要你提供可接受的抵押品,美联储就可以通过其“印钞机”以 SRF 利率提供无限量的现金。因此,RV 基金可以确信,无论现金多么紧张,他们总能为自己融资,在最坏的情况下,融资成本就是联邦基金利率上限。

如果 SRF 的余额大于零,那么我们就知道,美联储正在用印出来的钱为政客们的支票“兑现”。

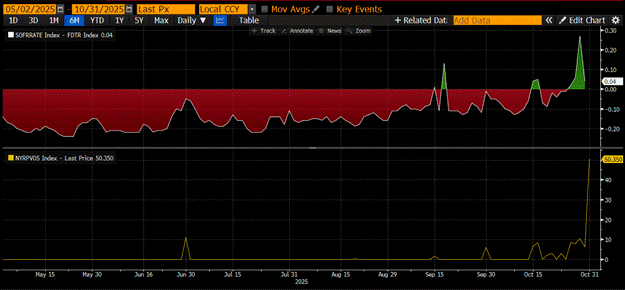

国债发行量 = 美元供应量的增加

上图是 (SOFR - 联邦基金利率上限)。当这个差值接近于零或为正时,现金就很紧张。在这些时期,SRF 会出现非同小可的使用量(下图,单位:十亿美元)。使用 SRF 使得借款人可以避免支付那未经操纵的、更高的 SOFR 利率。

隐性量化宽松 (Stealth QE)

美联储有两种方法可以确保系统中有充足的现金,以便 RV 基金购买那些“狗屎国债”(dog shit treasuries)。第一种是创造银行准备金,即从银行购买证券。这是 QE(量化宽松)的教科书定义。第二种是通过 SRF 向回购市场自由放贷。

正如我多次说过的,QE 是一个“脏词”。即使是金融知识最贫乏的平民现在也明白 QE = 印钞 = 通胀。当通胀反噬时,普通公民会投票给反对党。鉴于特朗普和“水牛比尔”Bessent 想要让经济火热运行,他们不希望为信贷推动的经济扩张所产生的高通胀而受到指责。因此,美联储会竭尽所能,板着脸宣称其政策组合不是 QE,也不会助长通胀。最终,这意味着 SRF 将成为印出来的钱进入全球金融系统的渠道,而不是使用 QE 来创造更多的银行准备金。

这会赢得一些时间,但最终,国债发行的指数级扩张将迫使 SRF 被反复使用。请记住,Bessent 不仅需要每年发行2万亿美元来资助政府,他还必须再发行数万亿美元来滚动(roll over)到期债务。隐性 QE 即将开始。 我不知道它何时开始。但如果当前的货币市场状况持续下去,国债规模呈指数级增长,那么作为“最后贷款人”的 SRF 余额必定会增长。随着 SRF 余额的增长,世界上的法币美元数量也在膨胀。这一现象将重新点燃比特币牛市。

从现在到隐性 QE 开始的这段时间里,人们必须守护好资本(husband capital)。预计市场将持续震荡,尤其是在美国政府“关门”结束之前。财政部正通过其债务拍卖借入资金(美元流动性为负),但没有将其支出(美元流动性为正)。财政部普通账户(TGA)的余额比8500亿美元的目标高出约1500亿美元,这部分额外的流动性在政府重新开门之前不会被释放到市场中。这种流动性流失是当前加密市场疲软的原因之一。鉴于2021年比特币历史高点的四周年周期纪念日即将到来,许多人会把这段时期的市场疲软和倦怠误认为是顶部,并抛售他们的“stack”(持仓)。这是假设他们没有在几周前的山寨币崩盘中“死掉”(deaded)。这是一个错误,美元货币市场的“管道”(plumbing)不会说谎。 市场的这个角落被晦涩难懂的术语所笼罩,但一旦你把这些行话翻译成“印钱”还是“销毁钱”,你就会很容易知道该如何(在市场中)起舞了。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容