巴菲特破例押注,谷歌AI逆袭的三大底牌

White55,火星财经热度: 40687

巴菲特首次投资AI题材股谷歌,尽管谷歌在AI竞争中曾显得落后,但通过Gemini 3和自研TPU芯片实现反超,挑战OpenAI和英伟达。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:难怪巴菲特最后押注了谷歌,吴晓波频道CHANNELWU

原文作者:马泪泪

巴菲特曾说,“永远不要投资一家你无法理解的企业”。然而在“股神时代”即将谢幕之际,巴菲特却作出了一个违背“家规”的决定:买入谷歌股票,且是以约40倍自由现金流的高溢价。

是的,巴菲特首次买了“AI题材股”,不是OpenAI,也不是英伟达。所有投资者都在问一个问题:凭什么是谷歌?

回到2022年底。那时ChatGPT横空出世,谷歌的高管层拉响“红色警报”,他们不断开会,甚至还紧急召回两位创始人。可那时的谷歌,看起来就像是一头行动迟缓、官僚主义缠身的恐龙。

它匆忙推出了聊天机器人Bard,但在演示中犯下事实性错误,公司股价大跌,市值一日蒸发上千亿美元。接着,它整合旗下AI团队,推出多模态的Gemini1.5。

但这款被看做撒手锏的产品,也仅在科技圈掀起几小时热议,便被OpenAI随后推出的视频生成模型Sora夺去所有声量,迅速变得无人在意。

稍显尴尬的是,正是谷歌的研究人员在2017年发表的开创性的学术论文,为这轮AI革命奠定了扎实的理论基础。

《Attention Is A You Need》论文

提出的Transformer模型

对手嘲讽谷歌。OpenAI的CEO奥特曼,看不上谷歌的品味,“我无法不去思考OpenAI和谷歌之间的美学差异。”

谷歌的前CEO也不满公司的懒惰,“谷歌一直认为,工作与生活的平衡……比赢得竞争更加重要”。

这一系列窘境,也让人怀疑,谷歌在AI竞争中掉队了。

但变化终于来了。11月份,谷歌推出了Gemini 3,它在多数基准测试指标上都超越了竞争对手,包括 OpenAI。更加关键的是,Gemini 3完全由谷歌自研的TPU芯片训练完成,而这些芯片现已被谷歌定位为英伟达 GPU的低价替代品,正式向外部客户大出售。

谷歌在两条战线上显露锋芒,以Gemini 3系列正面回应OpenAI的软件战线;另一条则是以TPU芯片挑战英伟达长期统治地位的硬件战线。

脚踢OpenAI,拳打英伟达。

奥特曼早在上个月就感受到压力,他在内部信上说,谷歌“可能给我们公司带来一些暂时的经济逆风”。而这周听闻大厂购买TPU芯片后,股价盘中一度暴跌7%的英伟达,只得亲自发信,安抚市场。

谷歌CEO桑达尔·皮查伊在最近的一档播客中说,谷歌的员工们应该去补补觉。“若从外部视角看,那段时间我们或许显得沉寂或落后,但实际上,我们正在夯实所有基础构件,并在此基础上全力推进。”

如今局势已然逆转。皮查伊说:“我们现在已经迎来了拐点。”

此时,ChatGPT发布刚好三周年。这三年里,AI拉开了一场硅谷资本的盛宴与合纵连横;而盛宴之下,泡沫隐忧浮现,行业是否迎来了拐点?

反超

11月19日,谷歌发布了最新的人工智能模型Gemini 3。

一项测试数据显示,在涵盖专家知识、逻辑推理、数学及图像识别等绝大多数测试中,Gemini 3得分均显著领先于包括ChatGPT在内的其他公司的最新模型。仅在唯一一项编程能力测试中,其表现略逊,位列第二。

《华尔街日报》说,“不妨称之为美国下一代顶尖模型”。彭博社说,谷歌终于醒了。马斯克、奥特曼对它赞赏有加。一些网友开玩笑说,这就是奥特曼理想中的GPT-5。

云端内容管理平台Box公司的CEO在提前试用Gemini 3后表示,其性能提升幅度之大令人难以置信,以至于他们一度怀疑自己的评测方法有误。但反复测试后证实,该模型在所有内部评估中均以两位数优势胜出。

Salesforce的CEO说,他用了ChatGPT三年,但Gemini 3仅用两小时就颠覆了他的认知:“Holy shit……回不去了。这简直是质的飞跃,推理、速度、图文视频处理……全都更锐利、更迅捷。感觉世界又一次天翻地覆了。”

Gemini 3

为何Gemini 3的表现如此突出,谷歌又做了哪些事情呢?

Gemini项目负责人发帖说,“简单:改进了预训练和后训练”。有分析说,该模型的预训练仍然在遵循Scaling Law的逻辑——通过优化预训练(比如更大规模的数据、更高效的训练方法、更多的参数等),让模型能力实现提升。

最想了解Gemini 3秘密的人,当数奥特曼。

上个月,在Gemini 3发布前,他在发给OpenAI员工的内部信上就打了预防针,“无论从哪个方面来看,谷歌近期的工作都十分出色”,尤其是在预训练方面,谷歌取得的进展,可能为公司“带来一些暂时的经济逆风”,“接下来一段时间外界的氛围会比较严峻”。

虽然就用户量而言,ChatGPT对Gemini仍优势显著,但差距正在缩小。

这三年,ChatGPT用户数量增长迅猛。今年2月,它的周活跃用户数为4亿,到这个月,跃升到8亿。Gemini公布的是月活数据,7月份,Gemini月活用户数为4.5亿,到这个月,这跃升至6.5亿。

凭借在全球网络搜索市场约九成的份额,谷歌自然掌握了推广其AI模型的核心渠道,能够直接触达海量用户。

OpenAI目前估值为5000亿美元,是全球估值最高的初创企业。它也是史上增长最迅猛的公司之一,营收从2022年近乎为0猛增至今年预估的130亿美元,但它也预计,为了实现通用人工智能,未来几年将烧掉超1000亿美元,同时还需花费数千亿美元租赁服务器。换句话说,它还得去寻求融资。

谷歌有一个不容忽视的优势:钱袋子更厚。

谷歌最新一个季度的财报显示,其营收首次突破千亿美元,达到1023亿美元,同比增长16%,利润350亿美元,同比增长33%。公司的自由现金流是730亿美元,围绕AI的资本支出在今年将达到900亿美元。

它暂时也不用担忧搜索业务会被AI侵蚀,其搜索和广告仍显示出两位数增长。它的云业务蒸蒸日上,连OpenAI都租用它的服务器。

除了具备自我造血能力的现金流,谷歌还掌握着OpenAI无法企及的筹码,比如用于训练和优化模型的海量现成数据,以及自建的算力基础设施。

11月14日,谷歌宣布投资400亿美元新建数据中心

OpenAI长袖善舞,与各方签订了价值超过1万亿美元的算力交易协议。所以,当谷歌携着Gemini快速逼近的时候,投资者的疑惑更强烈:OpenAI画出的增长大饼,是否真能填上亏空?

裂缝

一个月前,英伟达市值突破5万亿美元,市场对人工智能的激情,将这家“AI军火商”推向了新的高峰。但谷歌Gemini 3使用的TPU芯片,在英伟达的坚固堡垒上,撞开了一道裂缝。

《经济学人》援引投资研究公司伯恩斯坦的数据称,英伟达的GPU占典型AI服务器机架总成本的三分之二以上,相比之下,谷歌的TPU芯片价格仅为同等性能英伟达芯片的10%至50%。这些节省累积起来相当可观。投资银行Jefferies估计,谷歌明年将生产约300万颗此类芯片,几乎是英伟达产量的一半。

上个月,知名的AI创业公司Anthropic已计划大规模采用谷歌的TPU芯片,据传交易额据称达数百亿美元。11月25日的报道称,科技巨头Meta也在洽谈,拟于2027年前在其数据中心采用TPU芯片,价值达到数十亿美元。

谷歌首席执行官桑达尔·皮查伊介绍TPU芯片

硅谷的互联网大厂们也都在押注芯片,要么自研,要么与芯片公司合作,但没有哪家公司像谷歌一样取得这般进步。

TPU的历史可以追溯到十多年前。当时的谷歌为了提高搜索、地图与翻译的运行效率,开始研发一款公司内部使用的专用加速芯片。从2018年开始,它开始向云计算客户销售TPU。

此后,TPU也被用于支持谷歌内部AI开发。在Gemini等模型的研发过程中,AI团队与芯片团队形成互动:前者提供实际需求与反馈,后者据此定制优化TPU,反过来又提升了AI研发效率。

英伟达目前占据了超90%的AI芯片市场。它的GPU最初用于逼真渲染游戏画面,依靠数千个计算核心并行处理任务,这一架构也使其在人工智能的运行上遥遥领先。

而谷歌打造的TPU,是所谓的专用集成电路(ASIC),是“专才”,专门为特定的计算任务而设计,它牺牲了一定的灵活性与适用性,因此能效更高。英伟达GPU则像是“通才”,功能灵活、编程性强,但代价就是成本高。

不过,在当前的阶段,包括谷歌在内的任何公司,都没有能力完全取代英伟达。尽管TPU芯片已经开发到第七代,但谷歌依然是英伟达的大客户。一个显而易见的理由是,谷歌的云业务要服务全球成千上万的客户,利用GPU的算力,能保证对客户的吸引力。

即便购买TPU的公司也得拥抱英伟达。Anthropic宣布与谷歌TPU合作后不久,又宣布了一笔重大的英伟达交易。

华尔街日报称,“投资者、分析师和数据中心运营商表示,谷歌的TPU是英伟达在AI计算市场主导地位面临的最大威胁之一,但要挑战英伟达,谷歌必须开始更广泛地向外部客户销售这些芯片”。

谷歌的AI芯片成为英伟达芯片为数不多的替代品之一,这直接拉低了英伟达的股价。英伟达下场发帖安抚TPU引发的市场恐慌情绪。它对“谷歌取得的成功感到高兴”,但强调英伟达已经领先行业一代,其硬件比TPU及其他专为特定任务设计的同类芯片更具通用性。

英伟达的压力还在于市场对泡沫的担忧情绪,投资人害怕巨额资本投入与盈利前景不匹配。投资情绪也是随时切换,既怕英伟达的业务被人抢,又愁AI芯片卖不动。

美国知名“空头”迈克尔·伯里说,他已押注逾10亿美元做空英伟达公司等科技企业。此人因在2008年做空美国房地产市场而出名,他的故事后来被拍成高分电影《大空头》。他说,当今的AI的狂热与21世纪初期的互联网泡沫类似。

迈克尔·伯里

英伟达向分析师分发了一份七页长的文件,反驳伯里等人的批评。但这份文件并未平息争议。

模式

谷歌迎来了一段甜蜜的日子,它的股价在AI泡沫中逆势上涨。巴菲特的公司三季度购买了它的股票,Gemini 3获得积极反响,TPU芯片让投资者期待,这一切都将谷歌推向的高位。

近一个月来,英伟达、微软等AI概念股下跌均超10%,谷歌的股价已上涨约16%。目前,它以3.86万亿美元的市值,排名世界第三,仅次于英伟达和苹果。

分析师们将谷歌的人工智能模式称作垂直整合。

作为科技圈里罕见的“全栈自造”的玩家,谷歌把全链条攥在自己手里:谷歌云上部署自研的TPU芯片,训练谷歌自己的AI大模型,并且这些模型又能无缝嵌入搜索、YouTube等核心业务。这种模式的优势也是一眼可见,不依赖Nvidia,拥有高效、低成本的算力主权。

另外一种模式则是较为常见的松散联盟模式。巨头们各司其职,英伟达负责GPU,OpenAI、Anthropic等负责研发AI模型,微软等云巨头采购芯片厂商的GPU,用于托管这些AI实验室的模型。在这个网络中,没有绝对的盟友或对手:能联手时就协同共赢,该交锋时也不手软。

玩家们形成了一种“循环结构”,资金在少数几家科技巨头之间形成闭环流转。

一般来说,循环融套路是这样的:A公司先向B公司支付一笔钱(如投资、贷款或租赁),B公司再用这笔钱回头购买A公司的产品或服务,若没有这笔“启动资金”,B可能根本买不起。

一个例子是,OpenAI豪掷3000亿美元向甲骨文买算力,甲骨文转手花数十亿采购英伟达芯片建数据中心,英伟达则反投最多1000亿美元给OpenAI——条件是继续用它的芯片。(OpenAI付3000亿美元给甲骨文 → 甲骨文拿这笔钱买英伟达芯片 → 英伟达用赚的钱反投OpenAI。)

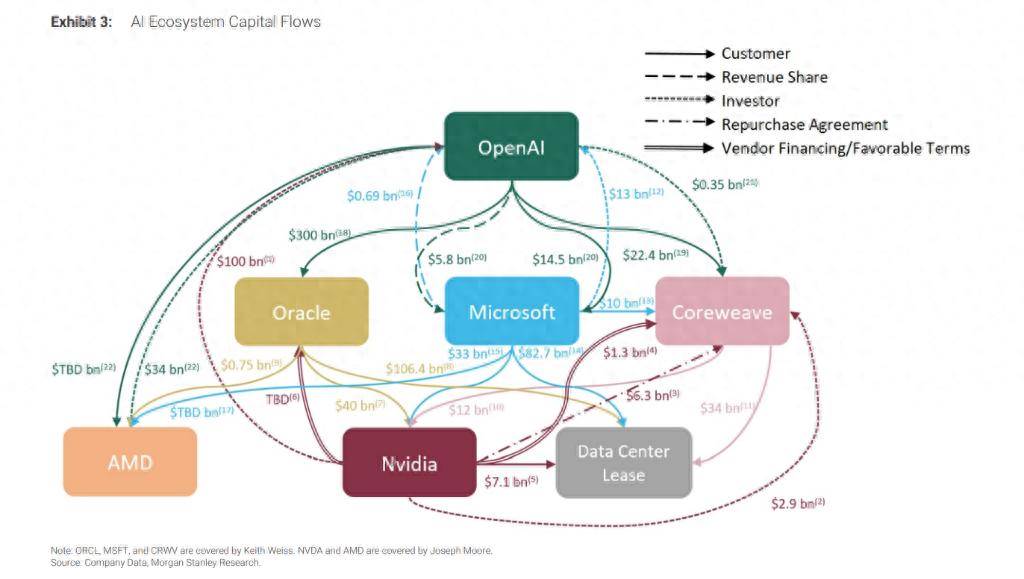

这样的案例催生出一堆如迷宫般的资金图谱。摩根士丹利分析师在10月8日的报告中,用一张照片描绘硅谷AI生态系统的资本流动。分析师警告称,信息不透明,投资者难以厘清其真实的风险与回报。

华尔街日报评价这张照片时说,“连接它们的箭头就像一盘意大利面一样错综复杂”。

在资本的助推下,那巨物的轮廓正在等待着成形,无人知晓其真容。有人恐慌,有人惊喜。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容