波场TRON行业周报:宏观平稳加密市场进入“平多离场”阶段,详解一站式跨链流动性路由与资产交换基础设施LI.FI

TRON热度: 34859

文章分析了美国宏观通胀数据对加密市场的影响,加密市场在压力位受阻后走弱,并介绍了Aztec和Asgard两个区块链项目的融资和技术特点。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

一、前瞻

1. 宏观层面总结以及未来预测

上周美国宏观环境的核心特征是通胀数据落地、市场重新校准降息预期。周内公布的 12 月通胀相关数据整体表现温和,未出现明显反弹,但服务项与薪资相关分项仍具一定黏性,使通胀回落路径偏 “缓慢而不顺畅”。

展望未来,市场关注焦点将从 “是否降息” 进一步转向降息节奏是否会被后置。在通胀尚未快速回到目标、就业只是温和降温的背景下,美联储短期内大概率维持观望,等待更多数据确认经济放缓是否具备持续性。

2. 加密行业市场变动及预警

上周,加密货币市场的核心特征是在关键压力位反复受阻后明显走弱。比特币多次上探但始终未能有效突破并站稳,上方抛压持续集中释放,最终引发价格回落,重新跌回前期震荡区间。下跌过程中成交量放大,显示并非单纯缩量回调,而是资金在压力位选择主动减仓。主流币整体承压,山寨币跌幅更为明显,尤其前期涨幅较大的 MEME 与高弹性板块在压力位受阻后率先回吐,市场风险偏好快速降温。

从风险角度看,这一轮在压力位失败的表现强化了 “反弹而非反转” 的判断。只要比特币无法有效突破并稳固 10 万美元这一关键关口,市场仍可能维持震荡偏弱结构,甚至继续向下测试支撑区间。叠加宏观数据验证期尚未结束,若流动性预期出现不利变化,压力位附近的再度尝试可能继续演变为抛售触发点。整体来看,加密市场短期仍处在压力位下方的防御阶段,需警惕反复受阻带来的情绪与价格双重消耗。

3. 行业以及赛道热点

总融资 1 亿 5930 万美元,由 A16z、Paradigm 领投,Hashkey 参投 —— 基于零知识证明的以太坊可编程隐私的 Aztec 是一个以隐私为核心的以太坊 Layer 2 网络;总融资 220 万美元,Robot Ventures 领投,Solana 参投 —— 用链上信用释放 DeFi 资本效率的 Asgard 目标是成为 Solana DeFi 的 “信用层(Credit Layer)”。

二、市场热点赛道及当周潜力项目

1. 潜力项目概览

1.1 浅析总融资 1 亿 5930 万美元,由 A16z、Paradigm 领投,Hashkey 参投 —— 基于零知识证明的以太坊可编程隐私 Layer 2 Aztec

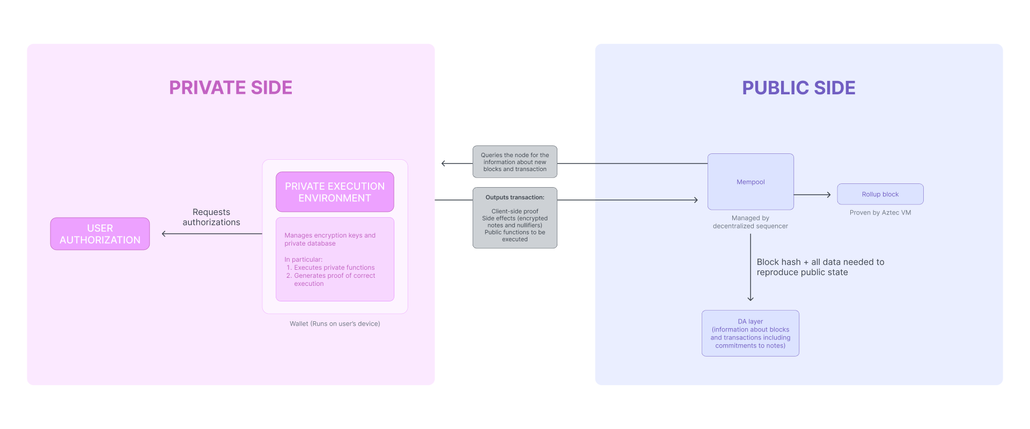

简介Aztec 是一个以隐私为核心的以太坊 Layer 2 网络,通过将零知识 Rollup 与可编程隐私相结合,实现加密智能合约。它允许开发者构建默认隐私的应用,使数据 —— 包括余额、交易和业务逻辑 —— 在保持隐私的同时,依然继承以太坊的安全性。

Aztec 采用混合执行模型,支持在同一合约中同时运行公开函数与私有函数,从而解锁诸多用例,例如隐私 DeFi、机密支付、安全的身份流程以及合规友好的隐私应用。其创新的 zk 架构在实现端到端加密的同时,大幅降低 Gas 成本,为隐私应用的规模化落地提供了基础设施级支持。

核心机制简述

Aztec 采用 “私有先行、公开收尾” 的双执行环境架构:私密计算在用户本地完成并生成零知识证明,公开计算由网络节点执行,最终统一打包并在以太坊上验证。

1. Aztec 交易流程(从用户到以太坊)

- 用户通过 aztec.js 发起交易类似 web3.js/ethers.js,但同时支持私有与公开逻辑。

- 私有函数在本地执行(PXE)

- 在用户设备上完成

- 本地生成零知识证明

- 私有数据不出设备

3.证明 + 状态更新提交给公共执行层(AVM)

- 不暴露私有数据

- 只验证 “你算对了”

4.公共函数在 AVM 中执行

- 处理公开状态

- 可执行 DeFi、结算、桥接等逻辑

5.AVM 打包区块并提交到以太坊

- 包含状态变更

- 包含 zk 证明

- 以太坊只做验证,不看隐私内容

最终效果:以太坊保证安全性,Aztec 保证隐私性。

2. 双执行环境:为什么要拆成 “私有 + 公共”

a. 私有执行环境(PXE,客户端)

核心作用:隐私 + 本地计算

- 运行位置:用户设备(浏览器 / 本地节点)

- 执行内容:

- 私有函数

- 私有状态更新

- 零知识证明生成

- 管理内容:

- 用户密钥

- 私有资产(Notes)

- Nullifier(防双花)

好处

- 私有数据永不上传

- 没有 “节点偷看交易” 的问题

- 真正的端到端加密执行

代价

- 私有逻辑写不好会 “证明很贵”

- 对开发者要求高(Noir 优化很重要)

b. 公共执行环境(AVM,网络)

核心作用:共识 + 可组合性

- 运行位置:Aztec 节点网络

- 类似:EVM

- 执行内容:

- 公共函数

- 公共状态变更

- Rollup 打包

关键规则(非常重要)

- 私有函数 → 可以调用公共函数

- 公共函数 → 不能调用私有函数

原因

防止隐私数据被反向推断

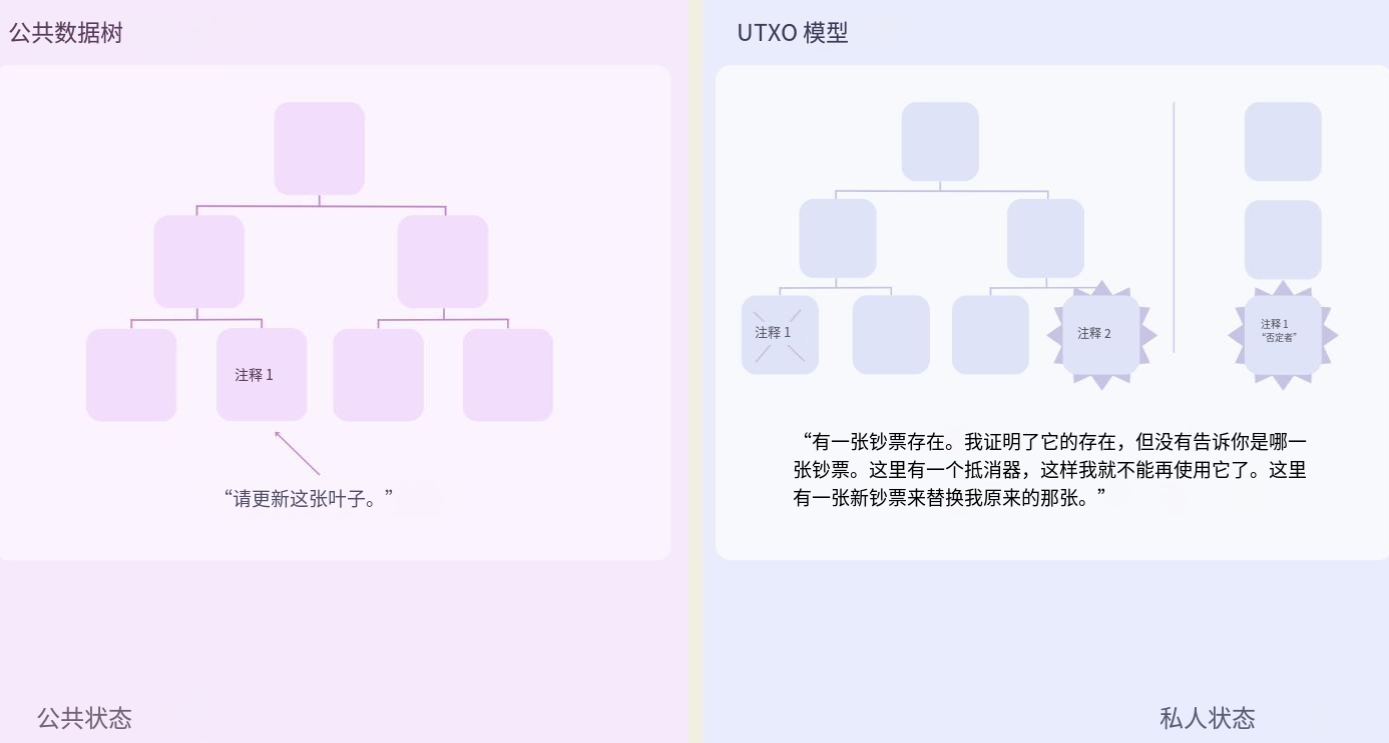

3. 私有状态 vs 公共状态(本质差异)

a. 私有状态(UTXO / Notes 模型)

- 数据形态:Notes(类似 UTXO)

- 存储结构:

- Note Tree(追加)

- Nullifier Tree(作废标记)

- 操作方式:

- 创建承诺(commitment)

- 作废时生成 nullifier

- 特点:隐私强、不可直接查询、更像 “加密资产凭证”

b. 公共状态(账户模型)

- 类似以太坊:直接读写、存储在 Public Data Tree

- 特点:高可组合性、易集成 DeFi、无隐私保护

4. 账户与密钥体系a. 原生账户抽象(AA)

- 每个账户都是智能合约

- 可自定义:签名逻辑、Nonce 管理、Gas 支付方式、多签 / 社交恢复

- 没有 “默认 EOA 私钥”

b. 三套密钥(为隐私服务)

- 每个账户有 3 组密钥:Nullifier Key(防止双花)、Incoming Viewing Key(接收资产用)、Outgoing Viewing Key(自己可查看转出记录)

- 实现:别人看不到你、你自己还能记账、合规可选择性披露

5. Noir:Aztec 的 “隐私 Solidity”

- 零知识专用 DSL

- 用来写:私有合约、zk 电路

- 特点:默认可证明、强类型、面向隐私设计

Tron 点评

Aztec 的核心优势在于隐私原生” 架构:通过将私有计算放在用户本地、公共执行交由网络,并以零知识证明衔接两者,实现了默认加密的智能合约、端到端隐私保护以及合规可选披露,同时仍继承以太坊安全性并显著降低隐私场景下的 Gas 成本;但其劣势也同样明显 —— 技术复杂度高、开发门槛陡峭(Noir 与可证明编程需要全新思维),客户端执行对用户设备与工具链要求更高,生态成熟度和通用可组合性暂时弱于主流 EVM L2,更适合对隐私、安全和合规要求极高的高级 DeFi 与机构级应用,而非当前的低门槛大众应用场景。

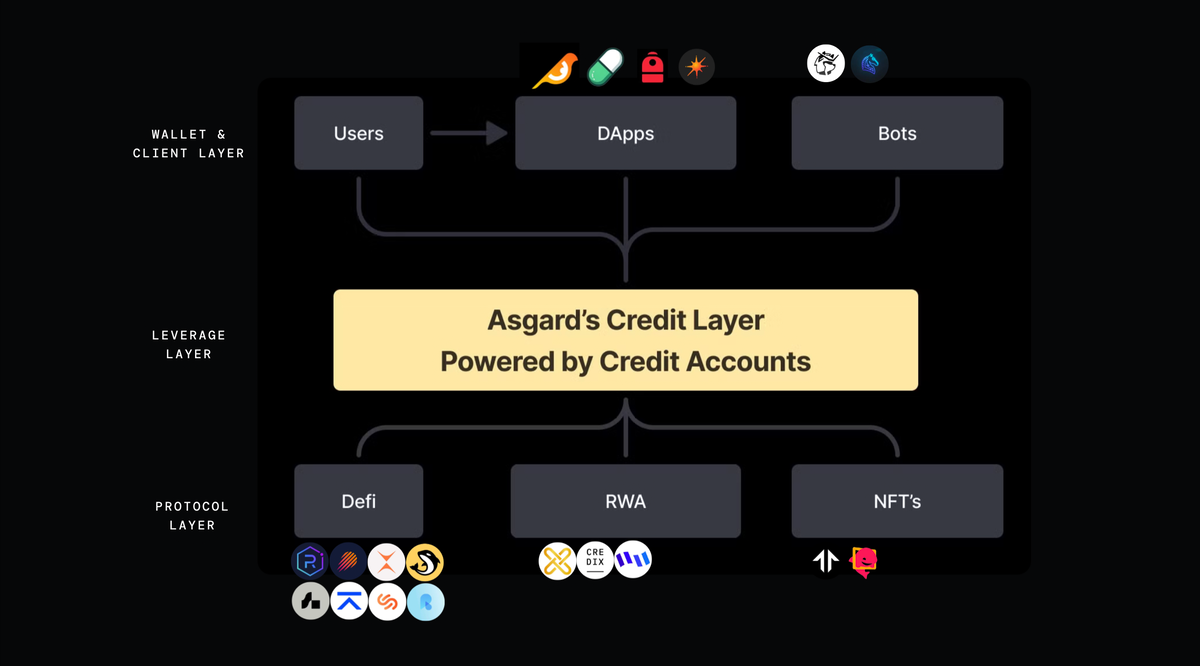

1.2 解读总融资 220 万美元,Robot Ventures 领投,Solana 参投 —— 用链上信用释放 DeFi 资本效率的 Solana 信用层基础设施 Asgard

简介Asgard 是一个构建在 Solana 上的 DeFi 协议,目标是成为 Solana DeFi 的 “信用层(Credit Layer)”,通过引入可组合的信用机制来提升整个 Solana 生态的资本效率。

信用层架构概览

1. Credit Synthesizer(信用合成器)在不改变现有超额抵押借贷协议安全前提下,合成更高资本效率的 “准信用” 头寸,让用户用同样的本金获得更大的敞口。

核心思想

传统借贷协议遵循一个不变式:存入 X,最多只能取回 ≤ X 的价值。Asgard 通过结构化操作,在这一规则之上 “叠加” 杠杆,使 X 转化为价值 > X 的头寸。

两种关键路径

- 递归存款(Looping):抵押资产 → 借出另一种资产 → 兑换回原抵押资产 → 再次抵押并重复;问题:操作繁琐、滑点高、手续费大,人工执行效率极低

- 闪电贷(Flash Loans):一次性借入精确计算的临时资金 → 在单笔原子交易中完成抵押、借款、再抵押 → 用借出的资金即时偿还闪电贷;优势:一键完成、高效、低滑点、低摩擦

关键突破

闪电贷不仅提升资本效率,还扩展了借贷的设计空间。

不只可以 “杠杆买代币”,还可以:抵押购买 NFT(如 Mad Lads)、未来支持可代币化的现实世界资产(如房地产)。

原因在于:NFT 不可拆分,而闪电贷允许在一次交易中完成 “整笔按揭式购买”,这是递归存款无法实现的。

阶段意义Credit Synthesizer 为 Asgard 构建 Solana DeFi 信用层(Credit Layer)奠定基础,是从 “超额抵押” 走向 “结构化信用” 的第一步。

2. Prime Brokerage(链上主经纪商)

在 Phase 1 的基础上,进一步扩大去中心化 “准无抵押” 信用的上限,在不牺牲协议安全性的前提下,为用户提供更高杠杆、更高资本效率。

核心理念:Borrowing in a Bubble(“气泡内借贷”)

Asgard 的核心思路是构建一个受控的借贷环境:

- 表面看是低抵押 / 准无抵押

- 技术上始终保持超额抵押

- 资产的最终控制权仍在协议手中

这就像在一个 “泡泡” 里借钱:

你可以在泡泡内部自由操作,但资金不能逃离泡泡。

TradFi 对标:Prime Brokerage在传统金融中,主经纪商(Prime Broker):

- 向客户提供杠杆与融资

- 代客户执行交易

- 严格限制资金用途与风险敞口

Asgard 将这一模式原生搬到链上:

- 协议不直接把钱打到用户的钱包

- 而是放进一个受限的链上账户

- 所有操作都在明确的规则边界内执行。

算法级安全(Algorithmic Security)

- 通过代码而非信任实现安全:无法恶意跑路(代码不允许)

- 无法随意转走资金

- 只能执行被允许的操作

最终效果是:

- 协议始终可控

- 用户依然具备高度策略自由度

- 风险被限制在可计算、可管理的范围内。

结果:更高 LTV → 更高杠杆 → 更高资本效率。

关键组件

- Credit Accounts(信用账户):受限的智能合约钱包、同时持有用户抵押品与借入资金、禁止随意提现或转账到外部钱包

- Whitelisted Protocols(白名单协议):仅允许与精选的 DeFi 协议和资产交互、在收益机会与风险控制之间取得平衡

- Risk Assessment Engine(风险评估引擎):实时评估资产风险与策略风险、动态调整可用杠杆与头寸边界

- Liquidation Mechanisms(清算机制):自动化清算流程、确保从协议视角看始终是 “超额抵押”、即便用户获得的是 “准无抵押体验”

阶段意义

Phase 2 让 Asgard 从 “杠杆合成器” 升级为 Solana 上的信用基础设施:

- 把 TradFi 的 Prime Brokerage 原生化

- 在 DeFi 中安全地释放更高杠杆

- 为真正的链上信用市场打基础

这是 Asgard 成为 Solana Credit Layer 的关键跃迁阶段。

Tron 点评

Asgard 的核心优势在于其以信用为中心的设计理念,通过闪电贷、递归合成与 “受控账户(Credit Account)+ 算法安全” 的 Prime Brokerage 模型,在不突破技术上超额抵押约束的前提下,为用户提供接近无抵押体验的高杠杆与高资本效率,显著拓展了 Solana DeFi 的设计空间,尤其适合复杂策略、NFT / 非标准资产 “按揭式” 使用等高阶场景;

但其劣势也同样明显 —— 系统结构复杂、依赖精细的风险评估与白名单治理,一旦参数设计或协议集成出现偏差,可能在极端行情下放大系统性风险,同时 “受控环境” 也在一定程度上限制了完全自由的 DeFi 组合性,对普通用户的理解与使用门槛较高。

2. 当周重点项目详解

2.1. 详解总融资5200万美元,Multicoin以及CoinFund领投—一站式跨链流动性路由与资产交换基础设施LI.FI

简介

LI.FI 是一个跨链流动性聚合协议,通过统一的 API、SDK 或组件(Widget),将开发者和用户连接到各类跨链桥、DEX 以及去中心化流动性来源。它支持在 30+ 条区块链之间进行任意资产到任意资产的交换与转移,通过智能路由在不同桥和交易所之间寻找最优价格、最低成本和最高安全性的路径。LI.FI 将底层跨链桥和 DEX 的复杂性完全抽象出来,使应用能够以极低的集成成本,向用户提供无缝的一站式跨链兑换与资产转移体验。

架构简述

LI.FI 是一个多链流动性聚合与智能路由层,通过 链下路由 + 链上模块化执行 的方式,帮助 dApp 和用户在多条链之间完成最优的资产交换与跨链转移。

核心组件拆解

1. dApp 接口(集成方)

用户直接交互的前端。

- 向 LI.FI API 发起报价与路径请求

- 用户确认后,由 dApp 发起链上交易

2. LI.FI API(链下聚合与路由层)

系统的大脑,负责“算路”。

- 向多个 桥、DEX、Solver 请求报价

- 比较价格、费用、安全性

- 返回最优交易路径给 dApp

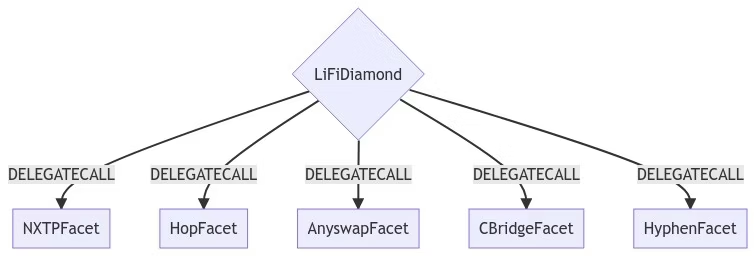

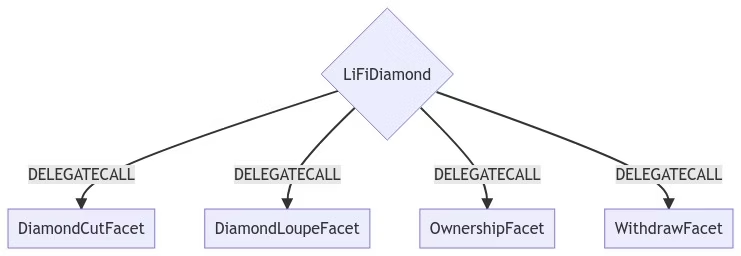

3. LI.FI Diamond 合约(链上入口)

链上执行的统一入口。

- 接收 dApp 提交的交易

- 根据路径将交易分发到对应模块(Facet)

- 采用 Diamond 结构,便于扩展与升级

4. Facet 合约(功能模块)

不同类型流动性的适配层:

- Bridge Facet:对接跨链桥

- DEX Facet:对接单链 DEX

- Solver Facet:对接做市商 / 高级流动性

5. 底层流动性协议

最终执行交易的桥、DEX 或 Solver 合约。

完整交易流程(End-to-End)

- 用户发起请求:在 dApp 中请求跨链或单链兑换

- 路径计算:LI.FI API 聚合多方报价并选出最优路径

- 提交交易:用户确认后,交易发送至 Diamond 合约

- 链上执行:Diamond → 对应 Facet → 实际流动性协议

- 资产到账:交易完成,资产返回给用户

智能合约架构

LI.FI 的链上合约采用 EIP-2535(Diamond / 多 Facet 代理)标准构建,通过一个统一入口合约来模块化执行不同业务逻辑。

核心设计思想

- 单一入口,多模块执行:所有用户交互都进入 LI.FIDiamond 合约

- 业务逻辑模块化(Facet):不同功能(跨链、DEX、Solver)拆分成独立 Facet 合约

- Delegatecall 执行:Diamond 合约通过 DELEGATECALL 调用 Facet 中的逻辑

- 可扩展、可升级:新增或替换 Facet 无需迁移主合约或用户资产

合约执行流程

以使用 Stargate 跨链为例:

- 用户调用 LI.FIDiamond 合约

- Diamond 根据函数选择器识别目标 Facet

- 调用 StargateV2Facet

- StargateV2Facet 进一步调用 Stargate 官方合约

- 完成跨链资产转移

用户始终只和 Diamond 合约交互,底层复杂性被完全抽象。

Facet 合约(业务模块)

- 所有核心业务逻辑都写在 src/Facets 中

- 不同 Facet 对应不同流动性来源或功能:Bridge Facet、DEX Facet、Solver Facet

Diamond 辅助合约(Helper Contracts)

与 Diamond 合约一同部署,用于:

- Facet 的新增 / 升级 / 移除

- 方法到 Facet 的映射管理

- 合约所有权与权限控制

- 资产与手续费提取

这些机制均遵循 EIP-2535 标准设计。

Tron 点评LI.FI 的核心优势在于其极强的跨链抽象与工程化能力:通过统一的 API 与 Diamond 合约架构,聚合了大量桥、DEX 与 Solver,为应用和用户提供任意链、任意资产的最优路由,显著降低跨链与多步交易的集成和使用成本,兼具高扩展性与可维护性;

但其劣势也较为明确 —— 系统对链下路由与报价层高度依赖,架构复杂度高,对开发者理解成本和运维要求较高,同时跨链本身仍继承底层桥与外部协议的安全风险,一旦某个集成组件出现问题,整体体验与风险敞口可能受到影响。

三、行业数据解析

1. 市场整体表现

1.1 现货 BTC vs ETH 价格走势

BTC

ETH

2. 热点板块总结

四.宏观数据回顾与下周关键数据发布节点

上周公布的美国 12 月未季调 CPI 年率,数据显示通胀继续呈现温和回落但未快速下行的态势。整体 CPI 年率较前月进一步下降,主要受到能源价格回落与商品通胀持续走弱的拖累,表明此前高通胀对实体经济的传导效应正在减弱;但与此同时,住房与部分服务类价格仍保持相对韧性,使通胀下行路径显得缓慢而不均衡。

这一结果强化了市场对“通胀趋势向下但仍具黏性”的判断,也为美联储维持观望、等待更多确认信号提供了依据——既不足以迫使其迅速降息,也降低了再次收紧政策的必要性。

五. 监管政策

美国:关键立法进入审议程序

- 核心进展:一项名为《数字资产市场明确法案》(Digital Asset Market Clarity Act)的立法草案于1月12日公布,并计划在1月15日由参议院银行委员会进行辩论和修订。

- 法案要点:该法案旨在厘清监管权责,明确加密货币何时应被归类为证券或商品,并计划授权美国商品期货交易委员会(CFTC) 监管现货加密货币市场。法案还涉及稳定币监管,拟禁止公司仅因客户持有稳定币而支付利息,但允许与支付、质押等具体活动挂钩的奖励。

- 市场影响:此举被业界视为寻求长期监管确定性的关键一步。不过,由于国会政治议程的变动,该法案能否最终通过仍存在不确定性。

法国 / 欧盟:MiCA法规下的合规清退

- 监管动态:作为欧盟《加密资产市场法规》(MiCA)的组成部分,法国监管机构正加紧落实牌照要求。

- 具体进展:在法国注册的约90家加密货币企业中,40% 无牌照的企业未申请MiCA牌照,另有30% 的企业未回应监管问询。监管机构已警告,这些不合规企业可能将在2026年7月被要求关闭。这体现了MiCA法规在统一欧盟市场后,正在进入严格的执法阶段。

哈萨克斯坦:签署法案放宽监管

- 政策动向:总统于1月16日签署了《银行与银行活动法》和《金融市场监管与发展修正案》。

- 内容要点:新法案旨在放宽加密货币交易规则,并将数字金融资产正式定义为包含稳定币、实物资产代币等类别的新资产。未来,哈萨克斯坦国家银行将负责发放交易所牌照并制定合规代币清单。

泰国:计划加强反洗钱追踪

- 监管计划:据报道,泰国计划加强加密货币报告要求,贯彻金融行动特别工作组的“旅行规则”,并计划建立国家级数据中心,以追踪在传统金融与数字资产之间流动的非法资金。

尼日利亚:将交易所纳入税收报告体系

- 税收改革:尼日利亚启动了税收改革,将加密货币交易所纳入了基于身份的税务报告体系之中。此举旨在重塑数字资产与传统经济的融合方式,加强税务监管。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容