火币成长学院|加密市场宏观研报:流动性退潮下的加密资产再定价

深潮TechFlow热度: 19896

2026年第一季度加密市场遭遇历史性去杠杆风暴,比特币等资产大幅下跌,主因是日元套利平仓、美国TGA账户重建抽离流动性、衍生品保证金上调三重宏观流动性收紧共振,叠加市场自身高杠杆与高估值脆弱性;文章指出加密市场已告别流动性驱动的粗放上涨,进入受美联储政策、财政操作和汇率变动主导的宏观新常态。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

摘要

2026年第一季度,加密市场经历了一场历史性的去杠杆风暴。比特币从高位回撤超过40%,以太坊跌幅更深,山寨币普遍腰斩。本轮暴跌绝非单纯的市场情绪转冷或监管传闻所致,其背后是三重流动性收紧因素的共振:日元套利交易大规模平仓、美国财政部TGA账户重建抽离市场资金、以及衍生品市场保证金系统性上调。这些因素叠加加密市场自身的高杠杆结构和估值泡沫,共同触发了踩踏式出清。展望后市,加密市场已告别“流动性过剩驱动”的粗放式上涨阶段,进入宏观因子主导的新常态。在美联储政策路径不明、全球央行资产负债表收缩的背景下,加密资产将面临持续的再定价压力。

一、美股估值的历史高位:风险资产定价的“天花板效应”

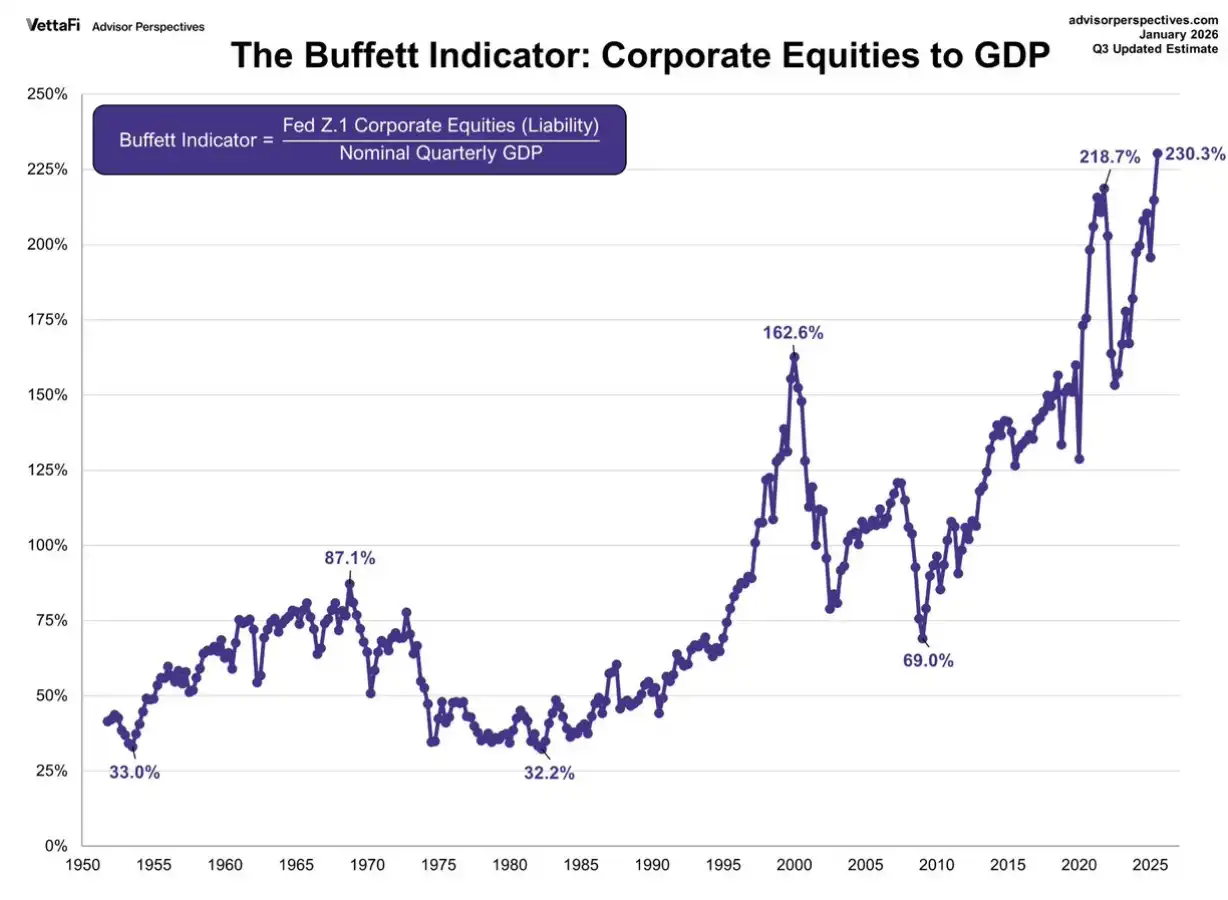

在分析加密市场走势时,一个不可忽视的宏观背景是美股估值正处于历史性的高位区间。作为全球风险资产的“定价锚”,美股的估值水平不仅反映了市场对美国企业盈利的预期,更通过资产比价效应、投资者风险偏好和全球资金流向等渠道,深刻影响着加密市场的估值天花板。多重指标印证了当前美股的高估值。巴菲特指标显示股市总市值与GDP的比率已攀升至230%的历史极端高位,远高于2000年互联网泡沫和2007年金融危机前的水平。标普500指数12个月远期市盈率为22.0倍,显著高于30年历史均值17.1倍,接近互联网泡沫时期的25.2倍。席勒周期调整市盈率约为38倍,仅次于2000年的44倍。市销率突破3.0倍,创下历史新高。这些指标共同指向一个结论:美股处于显著高估区间。

美股的高估值通过多种机制传导至加密市场。从资产比价效应看,当美股估值处于历史高位时,意味着其未来预期回报率下降,理性投资者会重新评估整个风险资产的配置比例,加密资产作为更高波动性的“边缘风险资产”往往最先被削减。从美联储政策约束看,美股高估值使美联储面临两难困境,其宽松空间受到限制,可能比市场预期的更长时间保持鹰派,这对所有风险资产都是压制。从获利盘了结看,经过多年上涨,机构投资者普遍超配美股,当估值达到极端水平时,他们会系统性降低风险敞口,这一过程通常表现为卖出涨幅最大、流动性最好的资产——包括比特币。从风险情绪看,美股作为全球风险资产的风向标,其高估值会引发投资者对所有涨幅过大、估值难以量化的资产产生警惕,加密资产最容易遭受抛弃。

回顾历史,任何一次估值达到当前水平后,最终都以痛苦的均值回归告终。1929年、2000年、2007年的教训历历在目。当前美股估值的特殊性在于,它是过去15年宽松货币政策持续时间最长、规模最大的一次实验的直接产物。当这些政策开始退出,而估值处于历史高位时,其回归过程可能比以往更加剧烈。对于加密市场而言,这意味着即使加密行业自身的基本面持续向好,宏观层面的估值压制仍将是未来1-2年的重要阻力。只有当美股估值通过时间消化或空间调整回归合理区间后,加密市场才能真正开启新一轮健康的上行周期。

二、日元套利平仓:全球流动性的“隐形抽水机”

日元套利交易(Yen Carry Trade)的逆转是本轮加密市场暴跌的导火索,也是最关键的宏观推手。长期以来,日本央行维持的零利率政策使得日元成为全球融资成本最低的货币,国际投资者大规模借入日元,兑换成美元或其他高息货币,投向全球高收益资产——其中就包括波动率极高的加密货币。

2026年初,这一套利模式的底层逻辑发生动摇。随着日本国内通胀压力显现,市场对日本央行退出负利率政策的预期急剧升温。日本国债收益率出现多次跳涨,10年期日债收益率突破1.2%,创下多年新高。这一变化直接压缩了日元与美元之间的利差:当借入日元的成本上升,而美元资产的预期收益率不变甚至下降时,套利交易的吸引力急剧降低。

更致命的是,当日元开始升值(美元兑日元汇率从150上方跌落至140区间)时,套利交易者不仅面临利差收窄,还要承担汇兑损失。这种情况下,最理性的选择就是平仓:卖出此前持有的海外资产(包括比特币、以太坊等加密资产),换回日元偿还贷款。加密市场的特殊性在于其7×24小时交易和高流动性,使其成为套利交易者首先抛售的“提款机”。数据清晰地显示,在2月中旬日元快速升值的几个交易日内,比特币与日元汇率呈现高度负相关,这正是套利盘平仓的典型特征。

值得注意的是,日元套利交易的规模估算高达数万亿美元,其平仓过程往往具有持续性。只要日美利差没有重新走阔、日元升值趋势未逆转,这一“抽水机”就会持续从全球风险资产市场抽离资金。对于依赖增量资金推动的加密市场而言,这无疑是釜底抽薪。

三、TGA账户重建与国债发行:财政政策的流动性虹吸

如果说日元套利是国际层面的流动性收紧,那么美国财政部一般账户(TGA)的余额变动则是在美元体系内部的直接抽水。TGA账户的本质是财政部的“钱包”:当财政部通过发行国债或收取税收增加TGA余额时,意味着资金从商业银行体系流入财政部账户,导致银行准备金下降,市场流动性收紧;反之,当财政部支出(如支付政府合同、社保等)时,资金回流市场,流动性增加。

2026年2月至3月,市场正面临TGA余额的快速重建期。根据美国财政部公布的融资计划,3月底TGA余额目标维持在8500亿美元,4月税收季更将达到约1.025万亿美元的峰值。这意味着在短短两个月内,财政部要从金融系统中抽走近2000亿美元的资金。与此同时,为补充TGA并为财政赤字融资,财政部在2月初宣布了大规模的季度再融资计划,国债发行量超出市场预期。

这种“发债+增厚TGA余额”的组合操作,直接导致了银行准备金的持续下降。对于加密市场而言,其传导机制更为间接但同样致命:银行准备金减少→金融机构收缩信贷→对冲基金和做市商融资能力下降→风险敞口被迫压缩→加密资产遭遇减持。稳定币发行商的储备资产主要是美国国债,TGA重建导致美债收益率波动加剧,也间接影响了稳定币的赎回压力和流动性支撑能力。

从历史经验看,TGA余额的急剧变化往往与风险资产价格走势高度相关。2021年初TGA余额快速下降(财政支出)时,比特币迎来了牛市高潮;而2026年初的TGA重建过程,则对应着加密市场的持续阴跌和最终崩盘。这并非巧合,而是流动性周期的必然映射。

四、保证金上调与衍生品去杠杆:交易所层面的强制平仓

除了宏观层面的流动性收紧,加密市场自身衍生品结构的脆弱性也是暴跌的重要放大器。2月初,随着黄金、白银等贵金属市场出现极端波动,芝加哥商品交易所(CME)连续多次上调金银期货的保证金要求。虽然这一举措直接针对的是贵金属市场,但其连锁反应迅速传导至加密市场。

首先,CME作为全球最重要的衍生品交易所,其保证金调整具有示范效应。各大加密交易所的风控部门在观察到市场波动率上升后,纷纷跟进提高永续合约和期货的保证金比例、降低杠杆上限。这对于高度依赖杠杆交易的加密市场而言,无异于强制去杠杆。大量高杠杆头寸被迫平仓,引发价格进一步下跌,继而触发更多清算,形成负向螺旋。

其次,加密市场与贵金属市场存在共同的多头群体——宏观对冲基金和趋势交易者。当这些机构在贵金属市场因保证金上调而遭受损失时,他们往往需要出售其他资产(包括加密资产)来补充保证金或弥补亏损,这种跨资产的风险平仓进一步加剧了加密市场的抛压。

更值得关注的是,本轮暴跌过程中,比特币与以太坊的期货溢价迅速转为负值(远期贴水),永续合约资金费率持续为负,表明市场已从多头主导转向空头主导。当资金费率长期为负时,意味着多头不仅要承受价格下跌的损失,还要向空头支付资金费,这会进一步削弱多头的持仓意愿,延长市场的寻底时间。从历史数据看,只有在资金费率回归中性甚至转正、期货溢价恢复后,市场才可能迎来真正意义上的企稳。

五、加密市场自身结构:高估值与流动性依赖的双重脆弱

在宏观流动性收紧的大背景下,加密市场自身的高估值和高杠杆特征放大了下跌的烈度。尽管加密资产没有传统意义上的市盈率估值,但我们可以通过多个维度评估其估值水平:

一是比特币的市值占比。在本轮暴跌前,比特币市值占比一度跌破40%,大量资金涌入各类山寨币和DeFi代币,这是典型的牛市后期特征——资金追逐高风险、高收益的尾部资产,而非龙头资产。当流动性逆转时,这些高贝塔资产往往首当其冲,跌幅远超比特币。

二是稳定币总市值变化。稳定币是加密市场的“备用现金”,其总市值的变化反映了场外资金的入场意愿。数据显示,2026年1月以来,USDT和USDC的总市值增长停滞甚至小幅下降,表明新资金入场速度已跟不上市场扩张需求。当市场依赖存量资金和杠杆维持高位时,任何流动性冲击都可能导致崩塌。

三是链上活动与价格背离。在暴跌前的几个月里,尽管比特币价格维持高位,但链上活跃地址数、交易笔数等指标并未同步创新高,甚至出现下降。这表明价格上涨主要由交易所内的杠杆交易驱动,而非真实的基本面改善或采用率提升。杠杆驱动的上涨往往来得快去得也快,一旦资金面收紧,价格将迅速回归。

加密市场的特殊性在于,其参与者对宏观流动性的敏感度远高于其他资产类别。这是因为加密市场没有传统意义上的“内生现金流”,其价格完全由边际买家的入场意愿决定。当宏观流动性充裕时,这部分边际买家(主要是风险偏好较高的散户和对冲基金)资金充裕,推动价格上涨;当宏观流动性收紧时,他们也是最先撤离的资金。本轮暴跌正是这一机制的最生动写照。

六、后市展望:流动性指标框架下的加密资产再定价

展望未来,加密市场的走势将不再由单一因素决定,而是进入宏观因子主导的新阶段。投资者需要建立以流动性指标为核心的分析框架,重点关注以下几个变量:

首先是美联储的货币政策路径。尽管市场对Warsh就任美联储主席后的鹰派立场有所担忧,但更重要的是观察实际的经济数据。如果就业市场出现明显降温,通胀持续回落,美联储的紧缩步伐可能比预期更慢。CME FedWatch工具显示,市场对2026年降息的预期已大幅下调,但这本身已被部分消化。关键在于美联储何时释放明确的政策转向信号。

其次是TGA余额与净流动性的变化。投资者应密切关注美国财政部每周公布的TGA余额数据,以及美联储资产负债表、ON RRP余额的变化。净流动性(美联储总资产 - TGA - ON RRP)是衡量市场中可用现金的最直观指标。如果净流动性持续下降,加密市场将继续承压;反之,若净流动性触底回升,则可能迎来阶段性反弹。

再次是日元套利交易的演变。美元兑日元汇率和日美2年期国债利差是两个关键观察点。如果日元升值趋势停止,日美利差企稳甚至走阔,则套利平仓压力将缓解,这对全球风险资产包括加密市场都是积极信号。反之,若日元继续升值,则需警惕进一步的去杠杆。

最后是加密市场自身的结构指标。稳定币总市值是否恢复增长、比特币市值占比是否企稳、永续合约资金费率是否转正,都是判断市场是否见底的重要参考。从历史经验看,只有在资金费率持续为正、期货溢价恢复、稳定币重新流入交易所时,才意味着市场信心真正修复。

在具体的时间维度上,二季度通常是一年中流动性相对紧张的时期(税收季TGA余额达到峰值),叠加美联储缩表仍在进行,加密市场可能延续震荡寻底态势。真正的转机可能要等到下半年——当TGA余额开始下降、市场对美联储政策路径形成更清晰的预期之后。

七、结论:告别粗放式上涨,迎接宏观新常态

2026年第一季度的加密市场暴跌,是一次由宏观流动性驱动、加密自身结构放大的系统性去杠杆事件。它标志着自2023年以来由流动性宽松驱动的粗放式上涨阶段已经终结,加密市场正式进入宏观新常态。

在这个新常态下,加密资产将与其他风险资产一样,受到全球央行资产负债表、财政政策、汇率变动等宏观变量的深刻影响。那种“加密市场与宏观脱敏”、“数字黄金避险属性”的叙事在本轮暴跌中被证伪——当真正的流动性危机来临时,比特币的跌幅并不比科技股小,其与纳指的相关性升至历史高位。

对于投资者而言,这意味着需要建立更宏观的分析视野,而非仅仅关注项目基本面或技术进展。流动性指标应当成为投资决策的核心依据之一:关注净流动性变化、关注SOFR利率是否异常攀升、关注美债波动率指数MOVE是否走高、关注高收益信用利差是否走阔。这些宏观变量将决定加密市场的贝塔方向,而项目基本面只在贝塔确定后提供阿尔法机会。

当然,暴跌之后往往孕育着新的机会。当杠杆被出清、投机者离场、估值回归理性后,真正有长期价值的项目将迎来建仓时机。但在宏观流动性环境出现明确拐点之前,谨慎为上。对于加密市场而言,现金是最后的稀缺品,流动性是唯一的真理。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容