纳指哑火,电力股却频创新高?AI 下半场,深度解析 2026 美股电网现代化投资图谱

深潮TechFlow热度: 5517

文章指出AI爆发式增长正引发美国电力需求激增,而老旧电网面临严重老化与并网瓶颈,推动电网现代化成为核心基础设施议题;资金正从芯片等AI‘大脑’转向电力系统‘心脏与血管’,重点聚焦智能电网软件、设备制造及EPC建设三大投资梯度。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

进入 2026 年,美股市场呈现出一种极端的割裂:纳指已连续 4 个月未能创下新高,AI 领头羊们的估值在焦急等待新一轮降息的困局中备受煎熬;然而,在市场的另一端,工业、能源与公用事业股却在“旧世界”的轰鸣声中率先突围。

这种割裂释放了一个明确的信号:AI 的竞争已经从算法之争,彻底演变为物理资源之争。如果说 2024 年是“芯片之年”,那么 2026 年则是“电网现代化元年”。

当下,电力资产的价值重估已势不可挡。2023-2024 年市场在买入“大脑”(芯片),而 2025-2026 年,资金正在流向“心脏与血管”(电力与电网)。

本文将为投资者完整复盘美国电力电网产业的结构性变化、竞争格局与其中蕴含的机遇。

RockFlow 投研团队相信,投资者应聚焦三个梯度:以 GEV 为代表的高毛利软件自动化层,以伊顿、施耐德为核心的高确定性设备制造层,以及以 PWR 为首的基建红利直接收割者。

1. AI 需求冲击与美国电网的“老年病”

在过去几十年里,美国人几乎忘记了什么叫“电力短缺”。21 世纪初,得益于 LED 照明的普及和 EPA“能源之星”认证的强制推行,尽管人口在增长,美国的能源消耗却奇迹般地趋于平稳。

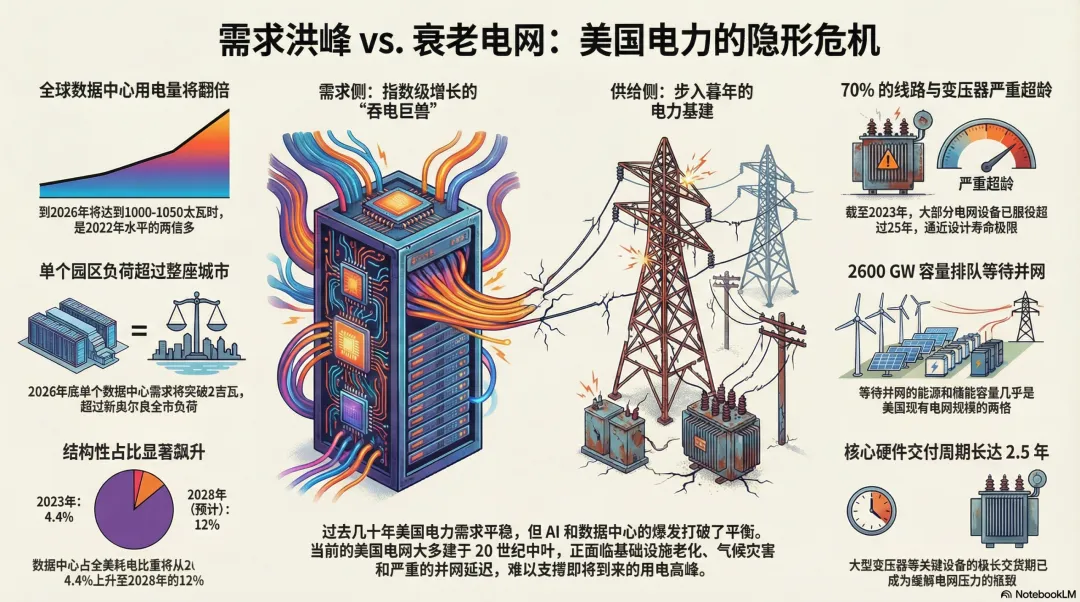

但这种停滞在 2025 年被彻底打破。随着大规模数据中心和 AI 应用的指数级增长,能源需求曲线出现了一个近乎垂直的拐点:

- 翻倍的消耗:预计到 2026 年,全球数据中心用电量将达到 1000-1050 太瓦时 (TWh),是 2022 年水平的两倍多。

- 城市的量级:到 2026 年底,单个独立数据中心园区的电力需求将突破 2 吉瓦 (GW)。相当于一个中型城市的电力负荷。

- 结构性占比:2023 年,数据中心仅占美国电力消耗的 4.4%;而到了 2028 年,这一数字预计将飙升至 12%。

除了 AI 这一“吞电巨兽”,制造业的回流与社会整体的电气化(EV、热泵等)也在同步推高负荷。电力行业正从一个“零增长”的枯燥行业,进入到新的快速扩张期。

与此形成鲜明对比的,则是美国电网的“老年病”。

美国当前的电网并非为了支持 AI 时代而设计。它更像是一个由 20 世纪中期技术修补而成的“缝合怪”。

电网主要由发电、输电和配电三部分组成。目前的问题在于:

- 基础设施超龄:截至 2023 年,美国 70% 的线路和变压器服役时间超过 25 年。大部分电网建于上世纪六七十年代,已逼近 50 至 80 年的设计寿命极限。

- 气候变化的“最后一根稻草”:2025 年上半年就发生了数十起数十亿美元规模的天气灾害。极端高温导致的线路下垂和飓风导致的电网瘫痪,正在成为区域性停电的常态。

另一边我们看到的则是令人绝望的“排队危机”。目前有近 2600 GW 的能源和储能容量(几乎是美国现有电网规模的两倍)正在排队等待并网。

据悉,大型变压器的交货期已拉长至 2.5 年。仅在 2026/27 交付年度,PJM 互联公司的客户就将因为并网瓶颈额外支付 35 亿美元的容量成本。

2. 重新定义智能电网

所谓的电网现代化,并非单纯地多拉几根电线,而是将传统的单向模拟网络改造为双向、实时、智能的数字网络。

神经末梢:智能计量 (AMI)

高级计量基础设施是现代化的第一步。它将单向供电变成了双向数据交换。其核心在于智能电表通过射频或蜂窝网络将数据传回系统。

据统计,2025 年全球智能电表市场价值约 309 亿美元,预计到 2030 年将接近 500 亿。

免疫系统:自动化与自愈网络 (FLISR)

这是基础设施从被动向主动的转变。利用 GE Vernova 等公司开发的软件,升级后的电力系统可以:

1. 自动检测:精确定位树木倒下或变压器爆炸的位置。

2. 自动隔离:瞬间切断故障线路。

3. 自动恢复:将电力从相邻馈线重新分配到正常区域,实现“自愈”。

能源民主化:虚拟电厂 (VPP)

VPP 利用云端软件将家用太阳能、电动汽车电池聚合起来。消费者不再只是买电,而是变身为“产消者”(Prosumers),在电网压力大时卖电赚钱。

虽然细分市场规模仅为数百亿美元,但其对于削峰平谷的战略意义极大。

3. 谁在分享这块巨量蛋糕?

基于美国当前电力电网的行业属性与利润结构,RockFlow 投研团队将受益公司分为四个梯度:

软件与自动化:智能化“大脑”

这是利润率最高、护城河最深的环节。

- GE Vernova (GEV):通过 GridOS 平台协调整个能源生命周期。作为 GE 拆分后的纯粹标的,它是电网数字化的绝对领头羊。

- 西门子 (SIEGY):拥有领先的 Spectrum Power 系统。其最新的 Gridscale X 平台正定义着配电侧的数字化标准。

- Itron (ITRI):智能计量的王者。其“边缘智能”产品能在无需中央处理的情况下实时检测断电,是配电网末端的“守护者”。

设备制造与电力电子:重要基石

- 伊顿 (ETN):配电设备巨头。从断路器到变压器,伊顿的产品组合几乎覆盖了电网现代化的所有物理节点。

- ABB:全球高压产品与自动化专家。其创纪录的订单积压主要由电网现代化项目驱动。

- 施耐德电气 (SBGSY):专注于智能电网技术和微电网解决方案,提供端到端的能源管理解决方案,帮助数据中心实现能源效率最大化。通过 EcoStruxure 平台将硬件与数字管理深度结合,尤其在数据中心和微电网领域占据统治地位。

工程、采购与施工 (EPC):建设者

- Quanta Services (PWR):北美输配电承包领域的霸主。它最近与 AEP 达成的 720 亿美元巨额协议,是电网升级趋势的最好注脚。

- MasTec (MTZ):专注于可再生能源并网。其 170 亿美元的订单积压预示着未来两年的业绩爆发。

受监管的公用事业:守成的“管理者”

- NextEra Energy (NEE) :美国最大的清洁能源公司,专注于风能和太阳能发电,拥有大量的可再生能源资产,并且通过长期电力购买协议(PPA)与大客户绑定,收入稳定。

- Duke Energy (DUK):拥有广泛的电网基础设施,覆盖多个数据中心集群。通过输电和配电网络的现代化改造,公司能够为数据中心提供高效、低损耗的电力传输服务。此外,DUK 还在投资清洁能源发电,满足数据中心对绿色电力的需求。

结论:电力资产的“价值重估”已经开始

2026 年,电力网络不再是那个被遗忘的“公用事业”,而是关乎国家安全与 AI 胜负的核心资产。

RockFlow 投研团队认为,对于投资者而言,软件驱动的自动化公司(GEV, ITRI)拥有最高的溢价能力;设备制造商(ETN, ABB)拥有最确定的订单可见性;而 EPC 巨头(PWR)则是基建红利的直接收割者。

在未来五年,美股的 Alpha 不再仅存在于代码里,更存在于每一台智能变压器的轰鸣声中。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容