Bitget UEX 日报|美伊谈判分歧仍存但停火预期提振美股;谷歌发布缓存压缩技术冲击存储板块

深潮TechFlow热度: 6987

文章聚焦地缘政治缓和(美伊接触、霍尔木兹海峡运输改道)对全球市场影响,分析其驱动美股反弹、油价回落、黄金走强及板块分化;重点解读AI算力需求推升CPU板块、谷歌内存优化技术冲击存储股、商业航天获NASA订单爆发、Circle因Clarity法案暴跌,以及现货比特币ETF上市临近等核心事件。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:Bitget

一、热点要闻

美联储动态

暂无重大货币政策调整,焦点转向地缘风险

- 白宫新闻秘书莱维特透露,过去三天美伊已展开“富有成效接触”,特朗普指示国防部暂缓打击伊朗电力及能源基础设施,但强调若伊朗拒绝接受现实,将采取更强硬措施。

- 谈判核心仍围绕铀管控,行动时间表预计四至六周,且无需国会正式授权;同时以色列继续对伊朗军事目标实施打击,行动未见收缩。 市场影响:停火预期虽短暂缓解风险溢价,但军事层面未实质缓和,叠加美军向中东增派部队,油价与通胀不确定性仍可能限制美联储未来政策空间。

国际大宗商品

霍尔木兹海峡运输受阻,沙特加速红海出口改道

- 自2月底海峡基本停摆以来,沙特两周内将延布港口原油出口量翻倍,本周五天日均装运量已达440万桶,正逼近500万桶目标。

- 中远海运恢复对海湾国家订舱,但船舶暂不通过霍尔木兹海峡。 市场影响:供应链快速重塑短期缓解全球原油短缺担忧,却凸显地缘冲突对能源物流的脆弱性,油价走势仍高度依赖谈判进展。

宏观经济政策

摩根士丹利首席投资官乐观预判标普盈利增长

- Mike Wilson预计未来12个月标普500成分股盈利将增长20%,这一增速历史上仅出现在经济走出衰退时期。

- 一季度盈利预期已上调至11.9%,但摩根大通警示若油价维持110美元/桶,盈利或面临5个百分点下修风险。 市场影响:盈利预期上修支撑美股估值韧性,即将到来的财报季将成为关键验证窗口,地缘与油价仍是主要扰动因素。

二、市场复盘

大宗商品&外汇表现

- 现货黄金:涨约0.72%,最新报4,539美元/盎司。

- 现货白银:涨约0.66%,最新报71.73美元/盎司。

- WTI原油:涨约1.13%,最新报91.37美元/桶。

- 布伦特原油:涨约1.13%,最新报103美元/桶。

- 美元指数:小幅上涨0.01%,最新报99.637,地缘缓和信号下风险偏好回暖,美元短期缺乏单边方向,但通胀预期与美联储政策路径仍提供一定支撑。

核心驱动:市场快速交易“地缘风险阶段性缓和”主线,导致能源价格大幅回落,同时缓解了此前高油价引发的滞胀担忧;贵金属短期失去部分避险支撑后尾盘强劲拉升。机构普遍认为黄金长期牛市基础(央行购金、地缘长期不确定性等)并未改变,建议逢低配置;原油短期面临调整压力,但若美伊谈判未能达成实质协议,能源逻辑仍将反复。投资者需持续关注美伊谈判最新进展、G7外长会议及后续EIA原油库存数据对价格的指引作用。

加密货币表现

- BTC:24H涨0.68%,报71,176美元,连续两日反弹,地缘缓和叠加短线空头回补共同推动。

- ETH:24H涨0.28%,报2,165美元,走势相对稳健,整体风险偏好回暖提供支撑。

- 加密货币总市值:24H涨约0.5%,总市值约2.52万亿美元,BTC主导下市场情绪逐步修复。

- 市场爆仓情况:24H总爆仓1.57亿美元,多单爆仓0.54亿美元,空单爆仓1.03亿美元。

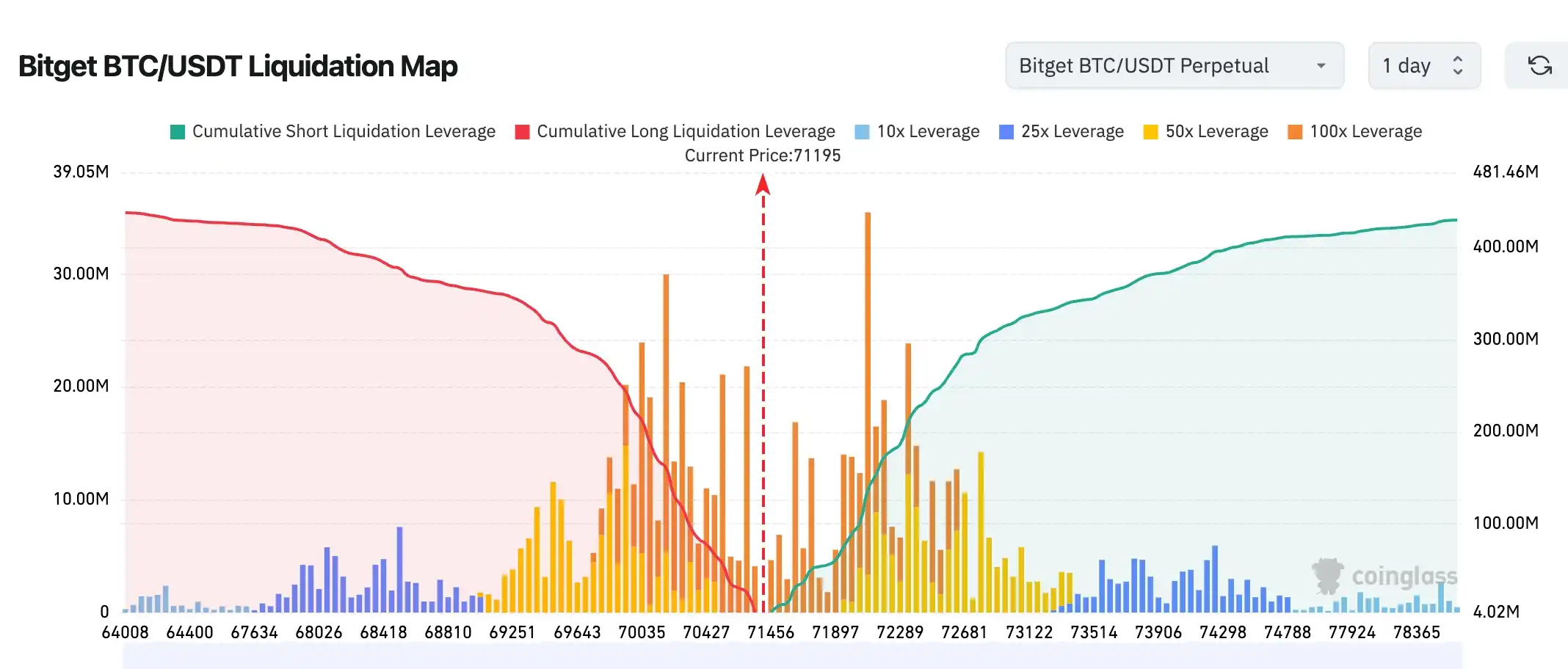

- Bitget BTC/USDT清算地图:当前价格约 71,195,下方多头清算区已经明显减少,而上方 71,800–73,000一带仍存在大量高杠杆空头清算集中区,短线更容易触发向上挤空。整体结构呈现 上方流动性明显强于下方支撑,价格若继续震荡,倾向优先测试上方清算密集区。

- 现货ETF净流入/流出:BTC现货ETF昨日净流入0.785亿美元;ETH现货ETF昨日净流入0.238亿美元。

- BTC现货流入/流出:昨日流入20.29亿美元,流出20.04亿美元,净流入0.25亿美元。

美股指数表现

- 道指:涨0.66%,报46,429.49点,连续两日收涨。

- 标普500:涨0.54%,报6,591.9点,防御与成长板块均衡贡献。

- 纳指:涨0.77%,报21,929.83点,科技与航天概念驱动显著。

科技巨头动态

- 苹果 (AAPL):涨0.39%,报252.62美元,消费电子需求保持稳健,受益于整体风险偏好回暖。

- 亚马逊 (AMZN):涨2.16%,报211.71美元,电商业务稳定增长与AWS云服务协同发力。

- 英伟达 (NVDA):涨1.99%,报178.68美元,AI算力需求持续旺盛,市场对AI主题信心稳固。

- 微软 (MSFT):跌0.46%,报371.04美元,短期获利了结压力显现。

- 谷歌 (GOOG):涨0.17%,报290.93美元,新内存优化算法发布引发存储产业链连锁反应。

- Meta (META):涨0.33%,报594.89美元,社交平台及广告业务表现平稳。

- 特斯拉 (TSLA):涨0.76%,报385.95美元,电动车板块跟随大盘风险偏好回暖。

核心原因:停火预期显著提振市场风险偏好,带动成长股整体走强;谷歌内存优化技术短期压制存储板块,但AI主题长期逻辑仍获资金青睐,市场出现一定程度的分化轮动。

板块异动观察

商业航天板块涨超10%

- 代表个股:Rocket Lab (RKLB) 涨超10%、Planet Labs (PL) 涨超10%。

- 驱动因素:SpaceX即将递交招股书传言升温,叠加Intuitive Machines获NASA 1.8亿美元商业月球负载订单,商业航天商业化进程加速,资金涌入相关标的。

CPU概念板块涨超7%

- 代表个股:英特尔 (INTC) 涨超7%、AMD 涨超7%、Arm Holdings (ARM) 涨16.38%。

- 驱动因素:AI需求导致CPU供应紧张,英特尔与AMD计划上调价格,Arm自研AGI CPU展望进一步刺激市场预期。

存储概念板块显著下跌

- 代表个股:美光 (MU)、西部数据 (WDC)、SanDisk (SNDK) 等下挫3%-5.7%。

- 驱动因素:谷歌发布TurboQuant等算法大幅降低LLM及向量搜索引擎内存占用,市场担忧长期存储芯片需求被削弱。

黄金矿业板块涨超3%

- 代表个股:伊格尔矿业 (AEM) 涨4.68%、金罗斯黄金 (KGC) 涨超3%。

- 驱动因素:贵金属价格反弹,地缘避险情绪提供支撑。

三、深度个股解读

1. 谷歌 (GOOG) - TurboQuant等算法降低AI内存占用

事件概述:谷歌发布一系列新算法,包括TurboQuant和PolarQuant,旨在显著压缩大语言模型(LLM)及向量搜索引擎的内存需求,同时推出Lyria 3 Pro音乐生成模型,可单次生成3分钟完整歌曲并嵌入SynthID水印。该技术进步虽提升AI运行效率,却引发市场对存储芯片长期需求的担忧,导致存储产业链股价集体承压。

市场解读:机构普遍认为,短期内内存优化可能削弱对DRAM、HBM及硬盘产品的拉动,尤其对美光、西部数据等厂商形成直接冲击;但中长期看,AI效率提升有望扩大整体算力部署规模, hyperscaler 支出仍将维持高位,只是技术路径发生结构性变化。部分分析师指出,这反映AI从“训练导向”向“推理优化”转型的早期信号。

投资启示:存储板块估值短期面临调整压力,建议投资者区分短期技术冲击与长期AI需求趋势,重点跟踪谷歌后续算法落地效果及 hyperscaler 实际内存采购计划。

2. 美光 (MU) / 西部数据 (WDC) - 谷歌内存优化技术引发板块调整

事件概述:受谷歌TurboQuant等压缩算法影响,美光下跌约3%,西部数据下跌约4.7%,SanDisk等存储股同步下挫。市场担忧若AI模型对内存依赖大幅下降,将削弱此前因AI数据中心爆发而形成的强劲需求拉动。

市场解读:分析师指出,尽管当前AI内存仍处于短缺状态(高带宽内存供应紧张预计持续至2026-2028年),但谷歌等巨头自研优化技术可能加速“内存效率革命”,重塑供应链格局。机构提醒,短期利空主要来自情绪传导,而非需求消失。

投资启示:短期内宜谨慎对待存储板块波动,可关注技术验证后的反弹机会,同时分散配置至AI全产业链其他环节。

3. Rocket Lab (RKLB) / Planet Labs (PL) / Intuitive Machines (LUNR) - 商业航天板块集体爆发

事件概述:SpaceX即将递交招股书传言刺激下,Rocket Lab与Planet Labs均涨超10%,Intuitive Machines因获得NASA 1.8亿美元商业月球负载任务订单大涨14.68%。Rocket Lab背靠创纪录订单 backlog(含8.16亿美元Space Development Agency合同),商业航天板块整体热度显著升温。

市场解读:机构认为,SpaceX IPO预期将带动整个商业航天生态估值重估,Rocket Lab作为中小型运载火箭有力竞争者,Planet Labs凭借地球观测卫星网络,Intuitive Machines依托月球基础设施,均有望从中受益。分析师上调相关公司增长预期,强调国防与商业双轮驱动。

投资启示:商业航天板块景气度有望延续,建议关注具备真实订单与技术壁垒的公司,但需警惕传言落地后的波动风险。

4. 英特尔 (INTC) / AMD - CPU供应紧张推高价格与股价

事件概述:AI需求持续分流产能,导致英特尔与AMD CPU供应紧张加剧,PC及服务器厂商面临短缺,英特尔与AMD计划从3-4月起上调全系列CPU价格,相关股价周三均涨超7%,Arm前一日因自研AGI CPU展望大涨16.38%。

市场解读:多家机构指出,CPU短缺与此前内存危机叠加,已导致PC价格上涨10-15%,AI优先策略正重塑半导体供应链。英特尔与AMD议价能力提升,但也面临产能扩张压力与Arm架构竞争。

投资启示:CPU板块短期景气度得到验证,建议关注价格传导对毛利率的实际改善,同时跟踪AI芯片产能扩张对传统CPU供应的长期影响。

5. Circle (CRCL) - 股价创上市以来单日最大跌幅

事件概述:Circle(CRCL)股价暴跌20.11%,创上市以来最大单日跌幅,盘中最低触及约101美元附近,最终收于101.17美元;昨日小幅反弹2.66%,收报103.86美元。核心触发因素为美国《Clarity Act》立法草案超预期收紧,市场传出国会最新妥协版本可能明确禁止稳定币平台向持有者支付任何形式的收益、利息或奖励(yield ban),直接冲击USDC储备投资短期美债的利息收入模式,若禁令通过将大幅降低USDC吸引力并减少交易量与储备规模。福克斯商业记者Eleanor Terrett率先披露草案细节后,市场迅速定价利空,导致资金快速出逃。次要因素包括IPO后近10倍涨幅带来的估值与获利了结压力、美联储降息预期压缩未来利息空间,以及Tether等竞争对手动态与整体监管不确定性放大情绪波动。

市场解读:机构普遍认为,此次暴跌主要为情绪驱动的超卖,短期或仍有波动,但长期看USDC实际流通量与链上使用量仍在增长(2026年已显著领先竞争对手)。若最终法案较草案温和(市场已有“less draconian than feared”的声音),股价有望快速修复。

投资启示:短期宜保持谨慎,关注后续国会听证会及法案最终文本;长期可逢低布局Circle在支付、tokenization及跨境结算领域的增长潜力。

四、加密货币项目动态

1、资管机构 Franklin Templeton(富兰克林邓普顿)携手 Ondo Finance 推出可在加密钱包中 24 小时交易的 ETF 代币化版本,绕过传统券商账户及限定交易时段。

2、在美国证券交易委员会(SEC)准备推出代币化资产创新豁免计划之际,美国众议院金融服务委员会于3月25日举行“代币化与证券未来:资本市场现代化”听证会。SEC主席Paul Atkins表示,该机构很快将就一系列与未来规则制定相关的问题征求公众意见,其中包括一项拟议的创新豁免,该豁免可以作为链上资产的监管沙盒。

3、彭博高级ETF分析师Eric Balchunas表示,摩根士丹利的现货比特币ETF可能随时推出。纽约证券交易所已正式宣布该基金的上市安排,通常意味着上市临近。摩根士丹利于1月提交申请,上周提交了修订后的S-1注册声明,确认该ETF将在NYSE Arca上市,代码为MSBT。

4、据Onchain Lens监测,在沉寂了一个月后,一个巨鲸从Coinbase提取了11,999枚ETH(价值2,600万美元),并将其用于质押。

5、美国加密市场结构法案CLARITY Act在稳定币收益条款上达成妥协后,加密行业反应不一。知情人士透露,Coinbase对最新妥协方案表示不满,但尚未公开反对。该提案于周一展示给加密行业、周二展示给银行业,部分利益相关方“感到惊喜”,但Coinbase等表示不满,认为提案可能对稳定币相关产品和服务造成超出预期的阻碍。

五、今日市场日历

数据发布时刻表

| 20:30 | 美国 | 上周初请失业金人数 | ⭐⭐⭐⭐ |

| 22:00 | 美国 | 2月成屋销售 | ⭐⭐⭐ |

重要事件预告

3月26日(周四)

- 美国当周初请失业金人数(20:30),劳动力市场高频指标;;

- Fed多位官员讲话(Jefferson、Barr等),验证近期政策路径与通胀应对;

- G7外长会议(26-27日),关注对中东/霍尔木兹海峡/能源供应的表态。

3月27日(周五)

- 3月密歇根大学消费者信心指数终值公布,关注地缘&油价对消费者情绪、通胀预期的冲击。

此外,应持续关注美伊谈判后续:持续关注白宫与伊朗最新表态,任何实质进展或反复均可能显著影响油价与全球风险资产。

机构观点:

摩根士丹利首席投资官Mike Wilson维持标普500未来12个月盈利增长20%的乐观判断,认为当前盈利上调趋势与历史衰退后复苏阶段高度吻合。尽管美伊谈判仍存分歧且军事行动未见收缩,但停火“富有成效接触”的信号已带动美股连续两日反弹,油价回落进一步缓和通胀压力。一季度盈利预期已上调至11.9%,三周后开启的财报季将成为重要检验点。加密市场中,BTC持稳71,000美元并带动总市值回暖,空头爆仓为主显示杠杆情绪修复;不过BTC/ETH现货ETF持续流出提醒投资者关注机构资金动向。整体而言,机构认为地缘风险阶段性缓和叠加盈利增长预期,将继续为风险资产提供支撑,但若谈判反复导致油价重返110美元上方,盈利与估值均面临下修风险。建议投资者密切跟踪美国就业数据、中东局势最新进展以及财报季实际表现,在波动中把握AI、航天、CPU等结构性机会。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容