清晰法案前瞻:无收益,不支付

深潮TechFlow热度: 4800

文章分析美国《清晰法案》对稳定币生态的影响,指出其通过禁止稳定币被动生息、推动代币化货币市场基金(TMMF)发展,将稳定币发行与美债储备深度绑定,构建以华尔街巨头为中介、B端主导、C端受限的新型美元流转体系,实现在全球范围内强化美元需求与美债循环。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:佐爷

清晰法案进展顺利,有望在年中看到对稳定币、代币化和 DeFi 开发的多重利好,但是,禁止稳定币被动生息,也会让链上前景不甚明了。

并非杞人忧天,从 ETF、DAT 到华尔街 RWA的尝试,都在不断争夺加密定价权,合规往往意味着承认既定框架,以稳定之名抹除草根创新之火。

ETF 献祭 BTCFi,DAT 造就系统危机,RWA 拒绝现有公链。

清晰法案,表面上压缩 $USDT等离岸美元稳定币套利空间,但实际上,通过对支付和收益拆分组合,美国在尝试一种黄金、石油和信用之外的新型美元流转模型。

支付稳定币的故事基本结束,稳定币生息的篇章即将开启。

围三缺一,支付稳定币

Setting my heart on money learning pleasure more than Thee.

一直有个疑惑,天才法案到底如何促成「支付稳定币」叙事成真?

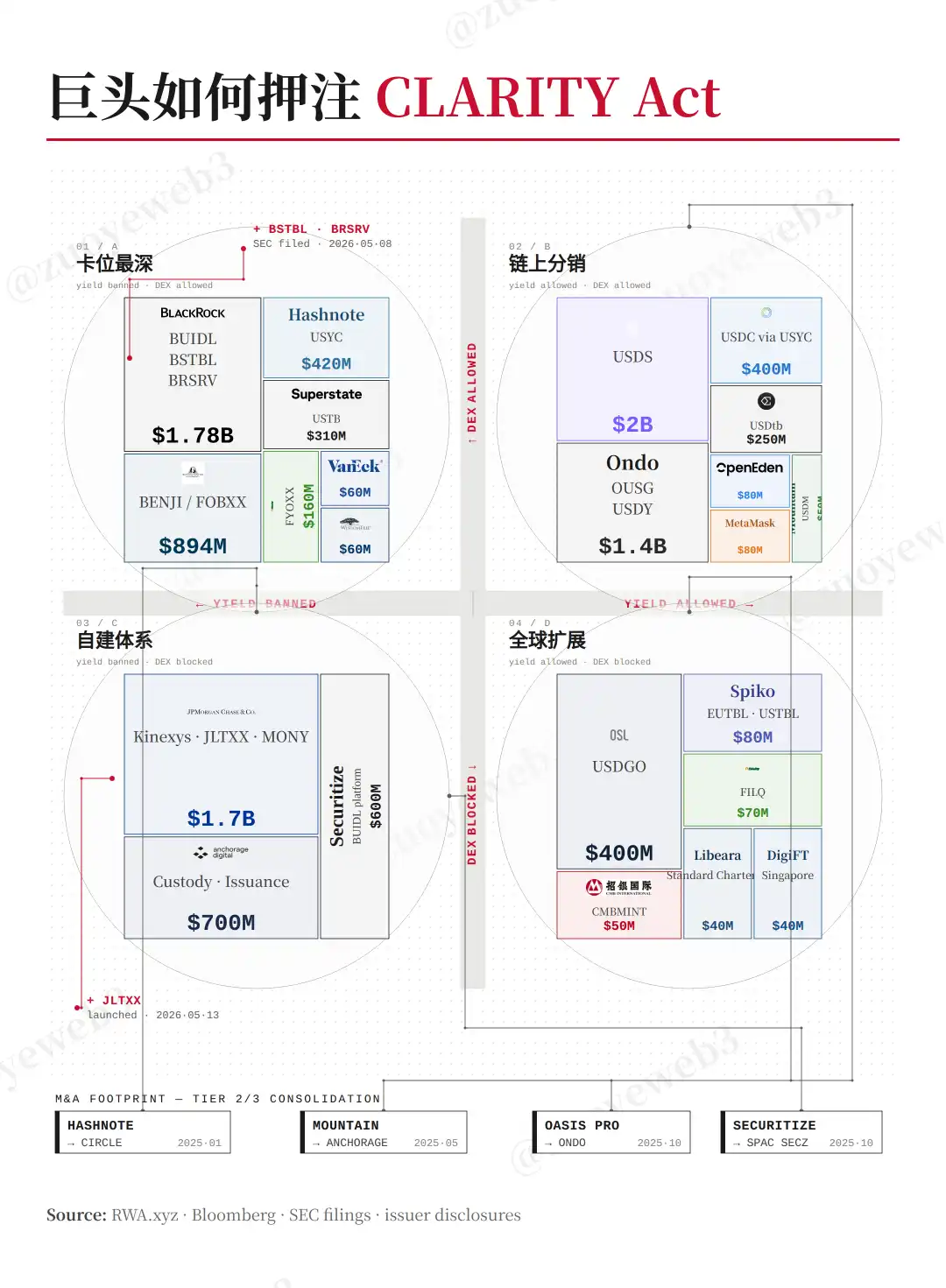

伴随华尔街巨头在清晰法案通过前夕布局代币化,这种疑惑日益加重,是的,我没有说错,他们为了稳定币生息在布局代币化业务。

- 5 月 8 日,贝莱德在 BUILD 之外,计划推出 BSTBL 和 BRSRV 两支新TMMF(代币化货币市场基金)

- 5 月 13 日,摩根大通在 MONY 之外,推出 JLTXX 第二支 TMMF

不仅如此,贝莱德明确表示新产品是为了满足稳定币发行商日益增长的需求,摩根大通也强调符合天才法案的相关资质要求。

细究条文,天才法案确实增加了对代币化的表述,允许美债、美元的代币化形式作为稳定币发行储备。

这没有说明稳定币、代币化和支付到底有什么关系,我们需要继续探索。

在天才法案之下,稳定币发行资质被分配给 OCC 的联邦特许银行机制,这类银行不能吸储且需要足额储备,不能抢夺商业银行信贷业务。

在此情况下,政策创造了市场需求,稳定币发行商要么自建储备,比如 USDT 和 USDC 狂买美债超越诸多主权国家。

要么,直接购买 TMMF 等 RWA 资产,这对于 USDS/sUSDS 等,需要依靠分润来吸引用户的稳定币至关重要。

- 免去复杂的申购和赎回美债流程;

- 链上分润和实时生息更符合习惯。

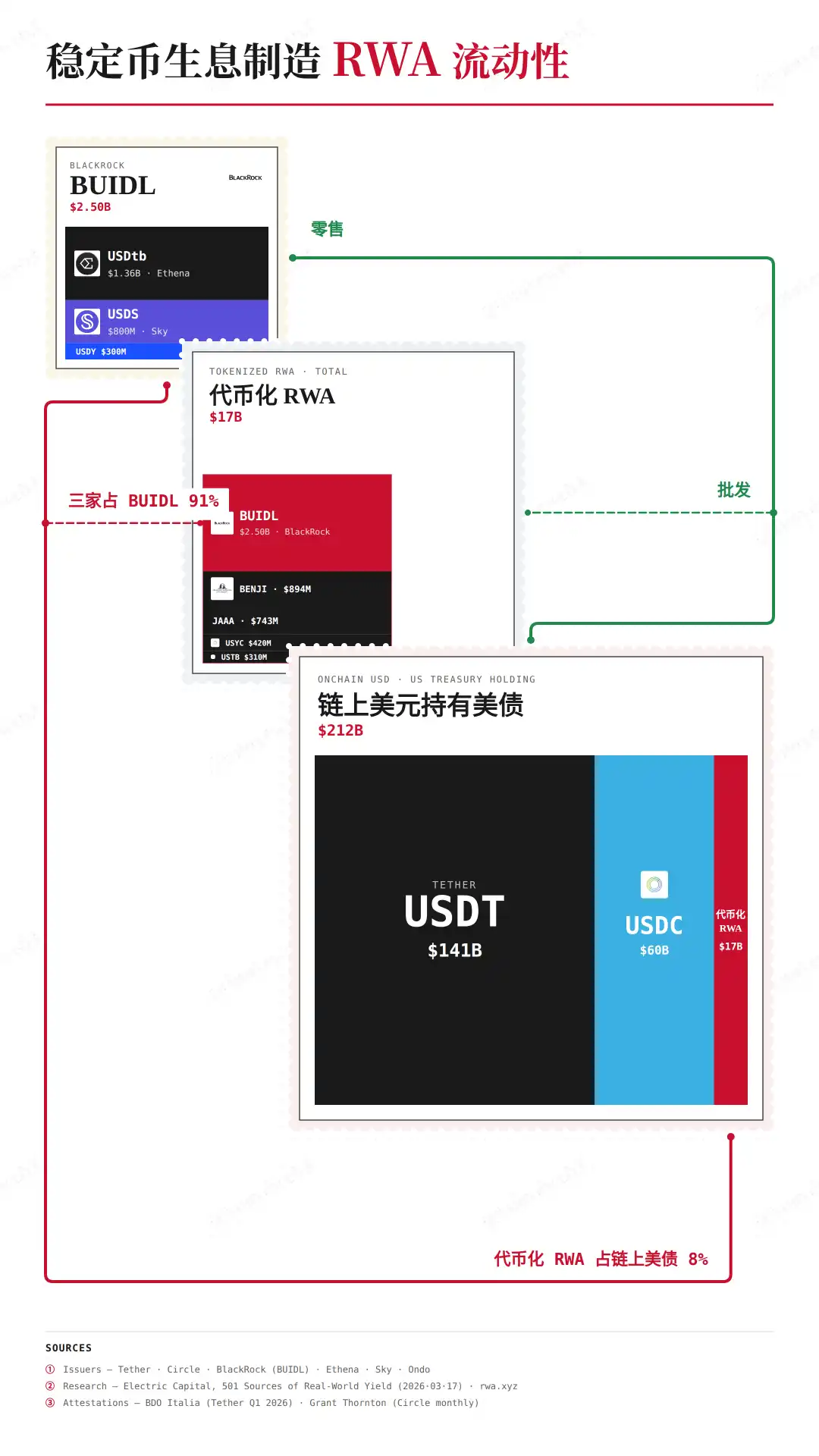

根据 @ElectricCapital 的数据,贝莱德的 BUIDL 98% 份额被各类生息稳定币发行商认购。

而且,最妙的是,散户无法直接购买代币化产品,政策塑造了市场结构,这是天才法案能制造出「支付稳定币」的秘诀。

一部法案,完全依靠强制力并不能让市场参与方遵循,否则 USDT 也不会保持地下状态这么多年,只有顺应市场趋势才能四两拨千斤。

图片说明:TMMF 支撑支付稳定币

数据来源:@ElectricCapital

贝莱德发行的代币化产品,虽然在链上流通,但不能被「无准入」购买,依然需要遵循 KYC、合格投资者等审查条件,基本上面向 B 端销售。

你无法监控去中心化的个体买卖,就像美国政府也不能监控美元现钞的流通,但是监控少数巨头则简单易行。

美国通过对代币化资产的承认,巧妙地在稳定币发行商,华尔街巨头和监管之间构筑可行框架,用户拿到的稳定币只能用于支付,因为不能生息。

一部天才法案,让稳定币和代币化绑定在一起,这也是前文疑惑的回答,让稳定币成为美债终端零售层。

以往的美元依靠商业银行的信贷机制,今后的美元依靠代币化公司的中介作用。

套利空间,稳定币生息

Caring for worldly things more than God.

如果说《天才法案》承认代币化造就了支付稳定币,那么《清晰法案》限制代币化牵引稳定币生息的发展。

生息的重要性,并不在于银行业对存款流失的担忧上,摩根大通开户难,Coinbase 赚钱难。

观察一下,在《清晰法案》之下,如果用户选择质押生息,理想情况下,稳定币发行商的利息来源只能是美债产品。

但这也引发新的问题,Sky/Ethena 这些发行链上稳定币,某种意义上,不需要先拿 OCC 银行牌照,所以需要对生息,尤其是 DeFi 生息做出新的安排。

监管成本过高,这是国会对 DeFi 开发做出「宽松」安排的本质原因,除此之外,美元需要稳定币形态进行分销。

图片说明:巨头抢滩清晰法案

图片来源:@zuoyeweb3

这种分销分为两大类,其一是巨头之间的 B 端获客路径,其二是链上和跨地域的 C 端套利发行。

巨头之间,赌的是「禁止被动生息」严格程度,中介作用也随之有所不同,如果 DeFi 也受到限制,则联盟链模式有望复活,如果相对宽松,那么可以和链上稳定币更深入合作。

此外,巨头的中介模式很难绕过,Ondo们选择给巨头当散户分销层,OSL 们选择海外合规美元稳定币赛道。

继续延伸,Sky 为 USDS 储备加入多元「RWA」,本质也是杠杆套利,将足额储备金悄然切换成部分储备金。

一种接下来的主流需求,如何在美债基础上拉高稳定币收益,需要更复杂的金融工程设计,这也是 DeFi 各类收益策略的用武之地。

可以发现,生息机制针对的是 $USDT 这类离岸美元稳定币,让贝莱德的 TMMF 取代其国债买家地位。

对于链上美元和合规离岸美元,会迎来新的套利空间,他们没办法稳定赚取规模化美债收益,必须不断促进利用率增长,间接促进美元的流通和美债稳定购买。

收放之间,用户会尽可能去使用稳定币,因为留存会贬值,而使用产生的利息会回流到美国金融体系,因为底层是美债。

这就是清晰法案的真正目的,为美元制造全球范围内的个体需求,稳定币发行需要美债,稳定币生息也需要美债,最终完成循环。

结语

要超越主权国家的限制,必须依靠支付这种刚性需求。

但是促进稳定币的采用,必须依靠收益这种直接机制。

天才法案和清晰法案,两者重心都在稳定币和生息的缠绕上,管不住 DeFi 和跨地域套利,才需要华尔街充当中介去管控收益率,也可以给我们吃下一颗定心丸,无论清晰法案是否如期通过,套利机制永不眠。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容