Token五年增长370倍:谁在给AI公司“印钞机”充值?

光锥智能热度: 4837

文章分析2024–2026年全球AI初创公司估值狂飙现象,聚焦DeepSeek、月之暗面、阶跃星辰、智谱、MiniMax等头部企业融资规模与市销率(PS)飙升逻辑,指出技术突破(如R1模型)、Agent应用爆发(如‘龙虾’)驱动Token消耗指数级增长,叠加中金、摩根大通等机构预测中国AI推理Token五年增370倍,成为资本重估AI公司价值的核心依据。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

文|魏琳华

编|刘俊宏

不怕亏钱,就怕错过。整个5月,AI公司们的估值一路狂飙。

估值翻倍、单轮融资创下新高,也让月之暗面们今年尚未过半,手上就有了2-3轮的融资钱:

之前坚决不融资的DeepSeek一出手就是500亿元人民币的融资,估值或突破3500亿元;月之暗面在不到半年时间里完成三轮融资,累计融资超过39亿美元,最新一轮估值突破200亿美元;一天后,阶跃星辰被曝完成近25亿美元融资,投后估值直奔100亿美元。今年,面壁智能和生数科技也已经连续完成两轮融资,其中生数科技估值超过20亿美元,面壁智能虽未具体披露估值,也已经踏入了独角兽门槛(10亿美元以上)。

放眼全球,资本的狂热有过之而无不及。

2026年第一季度,全球人工智能初创企业共筹集了2555亿美元资金,超过了2025年全年人工智能风险投资的总额。但这2555亿美元中,三分之二是由三笔超级交易贡献的——共计1720亿美元。

2026年3月,OpenAI宣布完成1220亿美元融资轮,由亚马逊、英伟达和软银三大巨头联手领投。仅几周后的2月,Anthropic也公布了300亿美元的F轮融资,投资者名单中出现了新加坡主权基金GIC、阿联酋MGX、贝莱德、黑石和摩根士丹利等顶级机构。

全球的钱,都在向头部集中。

融资热情一波热过一波,是因为AI真的能赚到钱了,甚至有扭亏为盈的希望。

以Anthropic为例,其CEO达里奥·阿莫迪在一场海外活动上表示,今年Q1,该公司收入同比增长了80倍。除了收入翻倍,它预计将在今年Q2实现历史上首次季度盈利,Q2营收飙升至109亿美元的同时,预计录得5.59 亿美元的运营利润。

当AI公司的估值高到超出预期,AI泡沫论又席卷而来,一个核心问题也随之浮现:这些公司的估值到底是合理定价,还是一场等待戳破的泡沫?

百倍PS,AI公司超高的估值

想要衡量当前对AI公司的估值算泡沫还是合理,不妨先从市场如何衡量公司估值开始。

三年来,AI公司们的估值逻辑发生了怎样的改变?光锥智能梳理了三年来四家AI公司的每一笔融资信息,找到了其中的一些规律。

作为成立较早的公司,MiniMax和智谱均成立于ChatGPT爆火之前,上市时间仅有一天之差。对比这两家公司在上市前的多轮融资和投后估值,可以看到一些相似之处。

没上市之前的MiniMax和智谱,均给到了60倍左右的市销率,说明在未来市场空间测算层面,资本方给两家公司的预期比较接近:

以市销率(PS)方式计算,智谱2024年全年收入为3.12亿元人民币,对应2025年5月进行的B6轮投前估值200亿元人民币,PS约为66倍;MiniMax的2024全年营收约3052万美元,2025年2月其投前估值19亿美元,PS约合63倍。

60倍PS左右的估值,说明市场对AI公司给予了相当高的预期。

投资人的信心,一部分是行业领头公司营收连续走高撑起来的,且增速“飚”的越来越快。

以OpenAI为例,2024年,该公司全年营收达到37亿美元,同比翻了一倍以上,2025年,OpenAI营收预计为127亿美元,同比增长243%;Anthropic年化收入(ARR)也从2024年的10亿美元翻了9倍,预计2025年年化收入达到90亿美元。

同一时期,国内AI创企们也保持着年年翻倍的增长势头。以MiniMax为例,招股书信息显示,2024年全年营收达3050万美元,同比增长782%;2025年前三季度营收为5343.7万美元,同比增长174.7%。

行业增长潜力高的情况下,AI也证明了自己确实是一门利润回报不低的生意。无论是从业务落地还是从营收增长的角度看,一定程度上是能撑起高估值预期的。

以API收入为例,据MiniMax招股书,2025年前9个月,API收入毛利率高达69.4%。随着模型推理成本下降,业务毛利率还有提升空间;AI行业的增长速度远超传统软件行业,给投资人留下了更大的想象空间。以智谱来说,其2025年收入为7.24亿元,同比增长131.9%,且保持了连续三年营收翻倍增长。

从投资方构成来看,这两家公司也根据各自业务方向的差异,拿到了不同机构的钱。

其中,智谱引入的多为各地基金,拿了多家国投资本的钱,也相应地完成了帮各地落实模型的任务;MiniMax则因为第一天就布局海外市场,基石资金中涌入了大量来自阿布扎比等中东地区的基金。这种国际化背景为其估值增添了一层溢价。

如果说智谱和MiniMax的估值模式还遵循产业逻辑的估值,公司定价可以拆解成业务落地。相比之下,启动商业化更晚的月之暗面,其估值方式已经不太一样,PS(市销率)比“前辈们”高出一大截。

月之暗面在2026年以前的投资方,基本以传统VC和互联网巨头为主——美团、腾讯、阿里轮番入场,红杉中国、IDG等老牌资本支持。

但靠着互联网公司的“砸钱”和长文本AI助手Kimi的出圈,月之暗面得以拉升自己的估值空间。据晚点LatePost报道,原本在2023年底寻求小红书们以9亿估值投资的月之暗面,在阿里豪掷8亿的投资后,顺利将投前估值拉升到15亿美元。

紧接着,2024年2月,当月之暗面进一步推出长文本功能,爆款产品Kimi顺利靠投流和用户自来水破圈后,月之暗面的估值蹿升像是坐上了火箭,投后估值提升至25亿美元。

尽管月之暗面是几家公司中商业化启动最晚的一家,但其估值却比同期竞争对手高出一截。2024年1月的智谱,投后估值为72亿元,是前者的一半。

虽然前期月之暗面未披露具体营收,但按照2026年K2.5模型发布一个月,公司ARR收入突破1亿美金,又在发布20天后收入赶超2025年全年,我们粗略估计其2025年收入大约为1/12=833万美元左右。哪怕按照2024年8月B轮投后估值33亿美元计算,月之暗面的PS已经接近400倍——当时比智谱和MiniMax又高出不少。

相比之下,在公司发展战略上“转向”过的阶跃星辰,其PS值先坐了一轮过山车,以200倍左右接近月之暗面后,又在走B端路线后,回落到了类似智谱、MiniMax早期的PS范围。

一开始,聚焦于“超级模型+超级应用”的阶跃星辰,拿到了来自上海国投和腾讯投资等企业的数亿美元融资,估值来到十亿美元。以媒体报道的2024年全年营收3000万元来估算,阶跃星辰彼时的PS高达233倍,和月之暗面更加接近。

但从2025年开年起,阶跃星辰转向B端,开始以Agent在智能终端的布局为重心起,这家公司的PS开始回落至和智谱、MiniMax两家公司更接近。以2026年年初投后估值40亿美元、2025年全年收入5亿元计算,此时阶跃星辰PS回落至56倍左右。这种估值倍数,已经跟上市之前的智谱和MiniMax在同一区间了。

回顾四家公司的估值情况,可以说早期市场对AI公司的投资逻辑上还算是有一定的共识。估值“窜火箭”的翻倍模式固然存在,根据业务估值逻辑的上限,大概也就是在60倍PS区间。

但在2026年之后,AI模型公司的估值模式似乎又发生了比较大的变化。

DeepSeek+龙虾,AI公司的估值飞跃

从2024年各家AI公司估值逻辑接近,到如今“飞升”。两个阶段的新变化,改写了AI公司的融资方式。

第一个阶段是2025年“掀桌”的DeepSeek,靠比肩海外的R1模型出圈。它的出现不能说是单纯的利好或是压力,而是两者兼有。

一方面,它把从2024年底厮杀商业化的AI创企们拽回了技术优先的思路,且DeepSeek证明了技术红利的存在。不仅DeepSeek的AI助手产品实现无投放出圈的效果,也间接带动了国内用户尝试其他AI产品,完成对市场的教育。

在这个基础上,一部分商业化跑得更快的公司,比如MiniMax、智谱,开始凭借初步收入增长加速融资、冲击IPO;其他两家在商业化上稍慢的公司,这一年的重心更多放在了模型研发上,比如月之暗面的K2。

另一方面,DeepSeek以极高性价比,让市场看到了AI应用闭环落地的可能加速到来。但当时钱更多涌向了Agent企业为首的AI产品公司,而非AI大模型公司。

当深度思考模型能力达到成熟,模型更需要工程化的产品介入,确保模型能够完成多轮任务的稳定执行,从给答案转变到真正帮人做事。由此,Agent的风吹进了各行各业。

“DeepSeek的出现确实让大模型的融资环境更加瓶颈化了。”高榕创投合伙人胡朔曾在公开场合表示。

这一年,月之暗面和阶跃星辰经历了1年以上的融资“空白期”。月之暗面于2025年12月宣布完成新一轮融资,距离上一轮已经过了16个月;阶跃星辰融资时间也出现了12个月的空白期。这和此前能保持在3-6个月融资频率的情况产生了反差。

好在,第二个关键节点在一年后到来。2026年,龙虾的走红,彻底引爆了Token消耗的逻辑。

从1月19日“龙虾”(Clawdbot)发布到月末走红,再到春节期间至今,各类国产平台龙虾开始上线。

相比于传统对话中,用户问一句AI答一句,单次消耗几百到几千Token;但龙虾的一个任务可能连续工作半小时甚至更久,每一步推理、每一次工具调用、每一轮自我纠错,都在燃烧Token。一个简单的“周报”任务,龙虾可能需要打开邮箱、阅读文档,再写好正文、发送预览——整套流程下来,Token消耗是普通对话的几十倍甚至上百倍。

这种印证来得比预想中更快。龙虾爆火的同时,有相关业务的智谱和MiniMax作为龙虾的模型底座,市值开始蹿升。

以MiniMax为例,它的旗舰模型MiniMax 2.5成为龙虾底座、消耗量拿下OpenRouter第一后,从1月末开始,市值飙升的曲线开始变陡,打开了市值增长的天花板。智谱和MiniMax的市值蹿升曲线极为相似,都是从1月末开始加速。

对于那些作为模型底座的公司而言,Agent带来的Token消耗,将商业化天花板的高度抬到了惊人的高度。

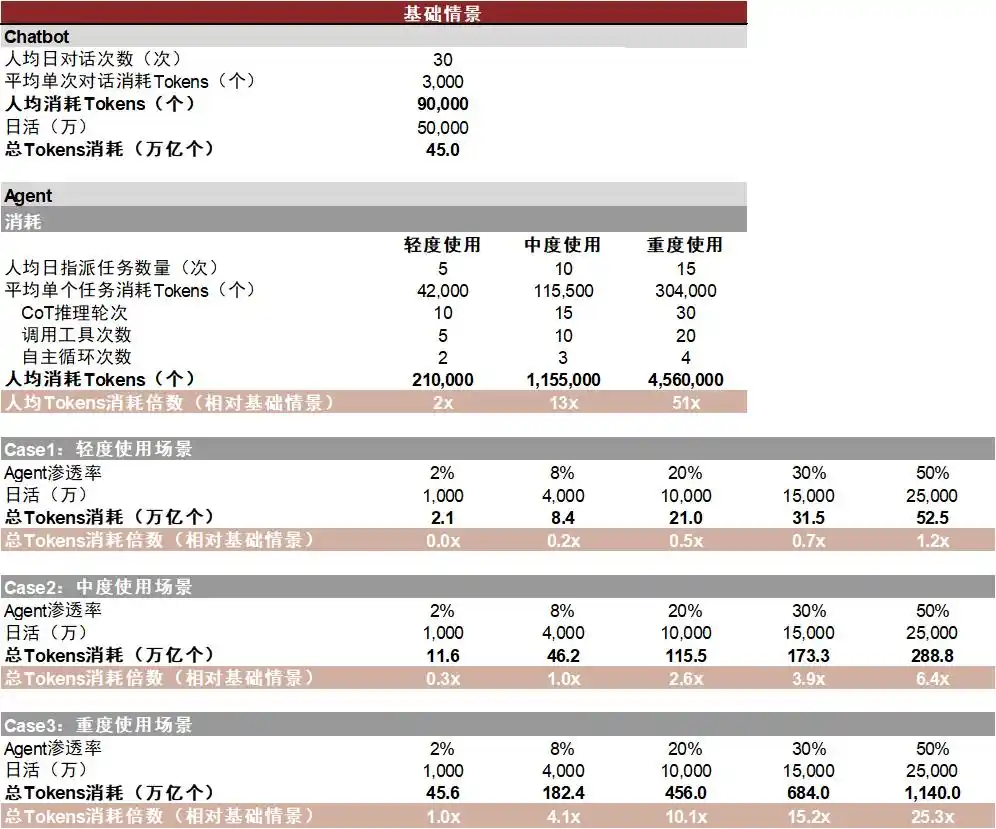

中金公司在一份研报中指出,当Agent的渗透率达到8%时,来自Agent的总Token消耗量已经与Chatbot相当。如果Agent使用率继续突破,比如到16%的渗透率,Token消耗量就会翻一倍。

当不确定的前路突然变成了一条康庄大道,大模型公司们的估值飙升,就一点也不奇怪了。

但AI公司的估值,总要有个上限。

估值狂飙,资本追赶下一个时代

要理解国内AI公司当前的估值是否合理,除了从行业发展来看,Anthropic就是一个不错的参照系。

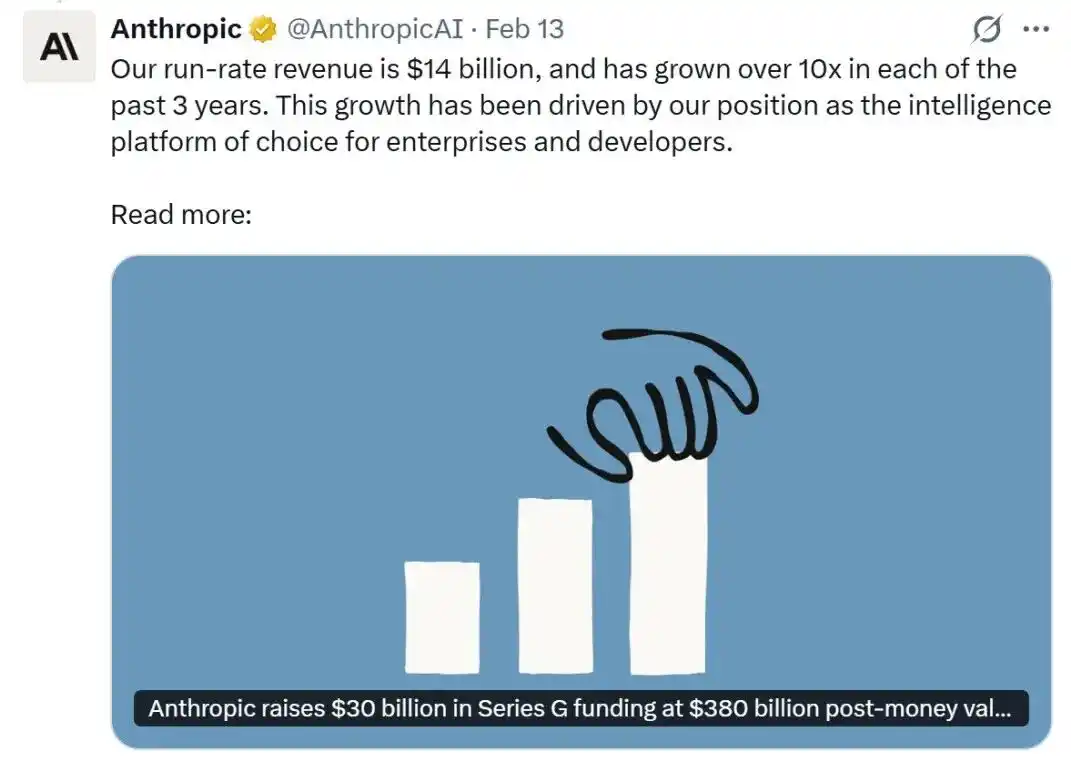

这家OpenAI最大的竞争对手,估值已经实现了反超,同时即将结束亏损、迎来首个盈利季度。

据外媒报道,Anthropic 即将完成新一轮融资,其融资总额预计超过300亿美元,公司估值将有望突破9000亿美元。估值拔高的同时,Anthropic的营收翻了一倍以上,预计今年Q2营收将达到109亿美元,并预计录得5.59亿美元的运营利润。

Anthropic的收入构成,大多来自于B端。去年年底,Anthropic CEO达里奥·阿莫迪曾预测,未来一年,公司超过80%收入来自于向企业售卖AI模型。

收入的狂飙,也来源于AI应用场景跑通,企业、开发者在模型Token消耗的显著增加。其CEO也在今年表示,2个月的时间里,能在Claude平台上消耗百万美元的企业客户数从500家变成了1000家。

Anthropic收入三年持续增长 图源:X@Anthropic

两年时间里,随着卖Token生意成立,估算Anthropic的PS值也在一路下降,逐渐回归到正常区间。

以年化收入400亿美元的数据来估算,Anthropic目前的PS值为22倍左右。但把时间拉回2025年年底,以2024年初年化收入8700万美元、同年2月估值185亿美元计算,彼时这家公司的PS值高达212倍。

PS的下降,显示出Anthropic正在走向成熟。之前预期中的“假设”营收,开始回归到公司账面,公司未来的增长空间,已经不再“难以捉摸”。例如在Coding赛道,Anthropic几乎已经成为事实性的“王者”。当程序员使用Claude Code已经成为共识,这也意味着在Coding赛道,Anthropic已经失去了爆炸式的成长空间。

在国内这边,目前AI公司的成长暂时还看不到“天花板”。虽然国内进程和海外顶尖公司尚有距离,但Token消耗量的指数级增长,是资本市场愿意给出高溢价的底气。

据企业官方披露,MiniMax 2026年2月的单日Token消耗量已增长至2025年12月的6倍以上,其中Coding plan的消耗增长超过10倍;智谱2025年9月发布Coding plan后,6个月内coding plan的Token增长15倍。

至于未来还有多大增长空间,摩根大通在今年的一份报告中给出预测:中国AI推理Token消耗量将从2025年的约10千万亿增长至2030年的约3900千万亿,五年间增长约370倍。算下来,5年复合增长率达到惊人的227%。

中国AI公司估值的高歌猛进不是个例,在海外,为了给AI打地基,建设AI数据中心和基础设施,海外的一众科技巨头正在疯狂发债,以求换一张未来的门票。

今年3月,亚马逊于美国债券市场发行了总额达370亿美元的债券,隔天又在欧洲发行了145亿欧元的债券;4月,Meta在4月30日发行了总额250亿美元的债券,谷歌母公司Alphabet也在当月发行了90亿欧元和85亿加元的债券。据统计,仅2026年至今,这些超大规模科技公司就已发行了约1100亿美元的债券,占到了美国投资级债券总发行量的15%以上。

如果说之前的AI投入,还是这些大厂们基于利润表的再投资,每年从挣的钱里面“消费”的话。那么借钱投入AI,已经是在“赌未来”了。

当资本以如此汹涌的姿态涌入AI赛道,我们正在见证一个行业的成长——在这场决定未来数十年科技格局的竞赛中,没有资本愿意错过这样的机会。

本文来自微信公众号 “光锥智能”(ID:guangzhui-tech),作者:魏琳华

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容