微软 AI 战略的三重困境:从领跑者到追赶者的滑落

深潮TechFlow热度: 13708

微软AI战略正面临安全漏洞、成本失控和市场份额下滑三重困境:Copilot被曝绕过DLP读取机密邮件,内部取消Claude Code许可暴露token成本压力,Gemini付费份额反超致Copilot半年流失7.3个百分点;过度依赖OpenAI、防御性定价及自研滞后凸显结构性危机。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:深潮 TechFlow

微软是 2023 年以来全球 AI 叙事的最大受益者。靠着对 OpenAI 130 亿美元的早期投资,Satya Nadella 把 Office 365、Azure、Windows 全线产品打上 Copilot 标签,市值一度突破 3.7 万亿美元。然而进入 2026 年,这套叙事开始多线断裂。

打击不是单点出现的。安全、成本、市场份额三个维度的负面消息在过去一个月内集中爆发,背后是同一套结构性病灶。技术栈不在自己手里,定价权不在自己手里,企业客户的钱包正在被竞品撬开。

Copilot 绕过 DLP 读取机密邮件,漏洞潜伏六周

2026 年 1 月,Microsoft 365 Copilot 被发现存在一个被内部追踪为 CW1226324 的严重缺陷。据 SecurityToday 及 Cybernews 报道,该缺陷允许 Copilot 在 Word、Excel、PowerPoint 等 Office 应用中读取已被标记为“机密”的邮件草稿和已发送邮件,绕过了客户专门部署的数据丢失防护(DLP)策略。

微软内部文档将此描述为标有机密标签的邮件被 AI 系统“错误处理”。漏洞自 2026 年 1 月起处于活跃状态,到 2 月初微软才开始部署修复,机密通讯面临约六周的潜在暴露窗口。微软至今未披露受影响的企业或用户数量。

这不是孤立事件。2026 年 1 月 15 日,安全公司 Varonis 披露名为“Reprompt”的攻击手法,可通过单一恶意链接绕过 Copilot 的数据防泄漏保护,即使在 Copilot 聊天关闭后仍能持续窃取数据。同月,安全研究员发现 M365 Copilot 存在 CVSS 评分 9.3 的零点击漏洞,攻击者无需用户任何交互即可触发。

ImmuniWeb 首席执行官、欧洲法律研究所研究员 Ilia Kolochenko 向 Cybernews 表示:“类似此次的事件可能在 2026 年激增,有可能成为全球大小企业最频繁的安全事件类型。”他指出,企业部署 AI 助手追求生产力的速度,远超治理框架跟进的速度,而传统的数据丢失防护系统从未被设计来监控 AI 代理如何访问、解释和重新打包敏感数据。

Gartner 预测,到 2030 年全球超过 40%的企业将因未经授权的 AI 工具而经历安全或合规事件;2027 年预测更具体,40%的 AI 数据泄露将源于生成式 AI 的跨境滥用。在 Copilot 深度集成于 Microsoft Graph(即邮件、Teams、SharePoint、OneDrive 的统一数据层)的设计下,一次绕过事件波及的数据面就是企业的全部核心资产。

Claude Code 许可被砍,token 账单击穿 AI 预算

5 月下旬,The Verge 率先披露的内部消息证实,微软 Experiences & Devices 部门将于 2026 年 6 月 30 日前取消大部分内部 Claude Code 许可,转用 GitHub Copilot CLI。这一部门覆盖 Windows、Microsoft 365、Surface 等旗舰产品的开发团队,涉及数千名工程师。

Claude Code 的内部试点项目仅推出六个月。据 Windows Central 援引 The Verge 的报道,Claude Code 在微软员工中获得了广泛欢迎,初期计划是让工程师并行使用 Claude Code 和 GitHub Copilot CLI 以对比反馈,但工程师整体偏好 Claude Code。撤销许可的官方理由是“战略整合”,但多个信源指向真正的驱动因素,成本。

Sesame Disk 及多家行业媒体援引内部沟通显示,Claude Code 的按 token 计费模式导致每月支出难以预测,部分组织的单工程师月成本在 500 至 2,000 美元区间。微软的财年于 6 月 30 日结束,许可终止日期与财年关口完全重合。

平行案例更刺眼。优步首席技术官 Praveen Neppalli Naga 此前披露,公司在向 5,000 名工程师部署 Claude Code 后,于 2026 年前四个月就烧光了全年 34 亿美元的 AI 预算,工程师月使用率攀升至 84-95%。AI Weekly 指出,按席位许可的扁平定价掩盖了真实的 token 消耗,企业级规模的按使用量计费立刻把这一结构性缺口暴露出来。

GitHub 已经在为此调整。从 2026 年 6 月 1 日起,所有 Copilot 套餐将通过 GitHub AI Credits 转向按用量计费。Cryptobriefing 援引行业数据称,全美 AI 软件价格已上涨 20-37%,反映企业预期支出与 AI 工具大规模运行真实成本之间的鸿沟。

这一变化对微软的财务模型构成直接挑战。GitHub Copilot 当前拥有约 470 万付费订阅用户,年化收入约 10 亿美元;M365 Copilot 拥有 1,500 万付费席位,但活跃用户仅约 3,300 万,工作场所转化率仅 35.8%。在扁平定价向用量计费切换的过程中,季度盈利将随工程团队的 AI 使用强度波动,这种波动性是过去十年微软订阅业务从未面对过的变量。

Gemini 反超:付费订阅份额一年蒸发七个百分点

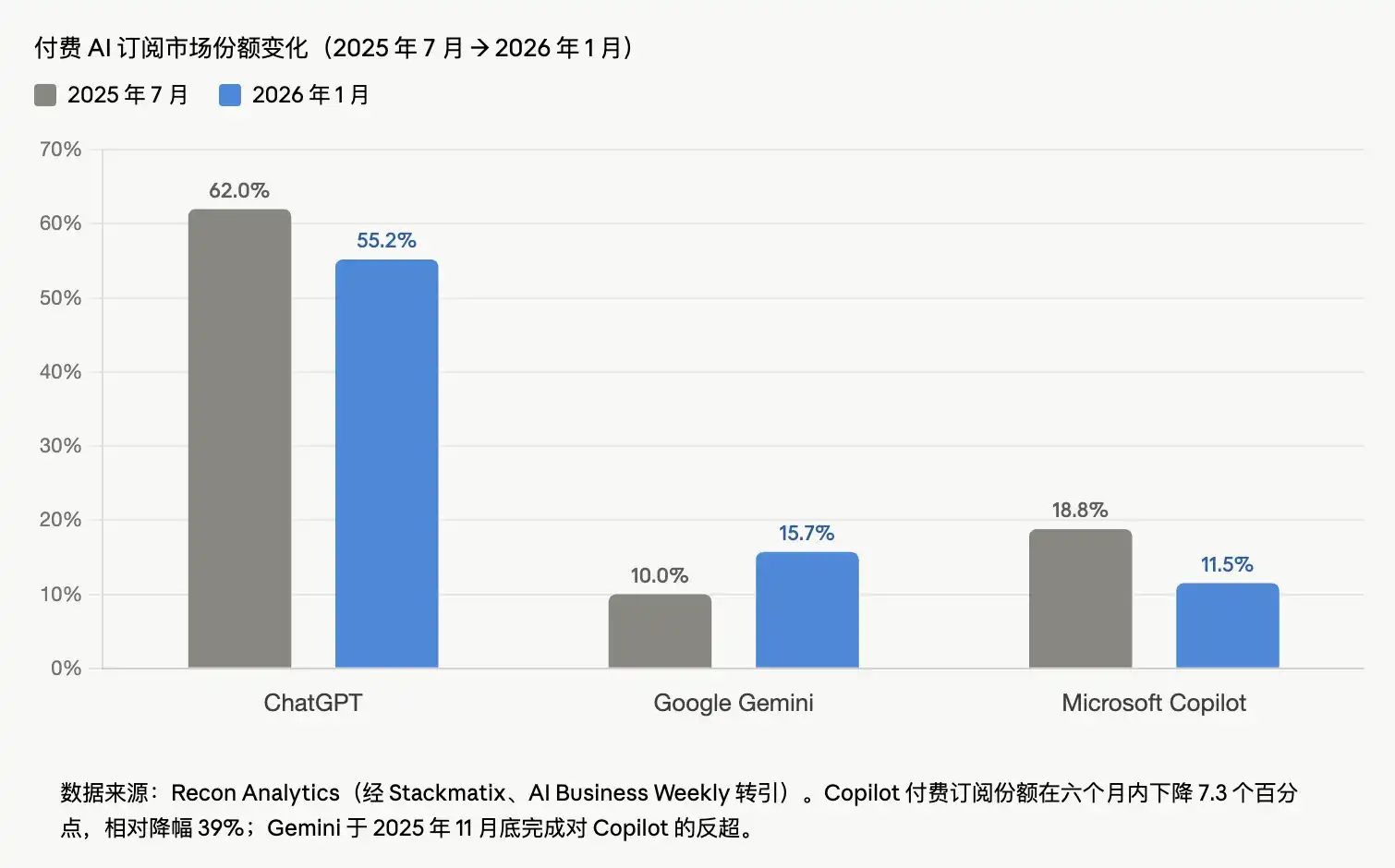

Recon Analytics 发布的付费 AI 订阅市场份额数据呈现出最直接的市场判决。截至 2026 年 1 月,ChatGPT 以 55.2%的份额位居第一,Google Gemini 为 15.7%,微软 Copilot 为 11.5%。这一数字较 2025 年 7 月的 18.8%大幅萎缩,半年内份额损失 7.3 个百分点,相对降幅达 39%。Gemini 则在 2025 年 11 月底完成对 Copilot 的反超。

付费订阅份额被视为最干净的市场信号。它剔除了企业批量分发但员工并不主动使用的“僵尸席位”。微软自身的数据已经印证了这一差距,1,500 万付费 M365 Copilot 席位对应仅 3,300 万活跃用户,意味着大量企业批量采购的许可处于闲置状态。

英国 Compare the Cloud 整理的早期 2026 年企业 AI 采纳研究显示,82%的 Google Workspace 用户报告 AI 功能提供了真正的价值,而 Microsoft 365 Copilot 用户的这一比例为 66%。Gemini 的上下文窗口约为 100 万 tokens,而 Copilot 的限制约为 32,000 tokens,前者大约是后者的 30 倍,在长文档分析场景下形成显著落差。

价格层面的差距同样明显。Google 将 Gemini AI 捆绑进每个 Workspace 套餐而不额外收费,微软则以每用户每月 18 英镑(约 23 美元)的 Copilot 附加费叠加在现有 M365 许可之上。对一支 10 人英国团队而言,全年差距约为 1,932 英镑。

更敏感的信号来自定价权。据 CNBC 报道,微软将于 2026 年 5 月 1 日推出名为 Microsoft 365 E7 的新顶级套餐,定价 99 美元/用户/月,较 E5 的 60 美元高出 65%,捆绑 Copilot AI 附加组件、AI 代理管理及身份管理工具。微软商业业务 CEO Judson Althoff 告诉 CNBC,E7 和 Copilot 升级“应该会带动 Copilot 的进一步采用”,他同时表示 E7 的存在还应该激励组织把更多员工升级到 E5。这种“先涨价、再升级、再绑定”的打法,是企业市场的防御性思维,通过提升基础 SKU 价格把 AI 附加费消化进核心订阅,但代价是企业 IT 采购方对微软定价的容忍度正在被持续测试。

MAI 模型仓促亮相,自研补课能否追平?

面对外部模型成本失控和自研能力滞后的双重压力,微软在 2026 年 4 月 2 日做出了迟来的反应。微软 AI 部门 CEO Mustafa Suleyman 公布了三款自研基础模型:MAI-Transcribe-1(语音转文字)、MAI-Voice-1(语音生成)、MAI-Image-2(图像生成),通过 Microsoft Foundry 平台和 MAI Playground 对开发者开放。

Yahoo Finance 报道,Suleyman 告诉 Bloomberg,其计划是为文本、音频、图像等多种数据类型打造“最先进”的多模态模型。负责 MAI 超级智能团队的 Suleyman 已于 2026 年 3 月卸下日常 Copilot 产品职责,由前 Snap 高管 Jacob Andreou 接任 Copilot 执行副总裁,让 Suleyman 专注于前沿模型开发。

时间线本身说明问题。微软与 OpenAI 2019 年签订的合作协议曾在合同层面限制微软自研具备广泛能力的模型,这一限制在 2025 年 10 月的协议重新谈判中才被移除。换句话说,微软在合同上“被允许”自研前沿模型,距离今天只有六个多月。MAI 超级智能团队于 2025 年 11 月才成立,到推出首批模型仅用了不到半年。

MAI-1-preview 在 15,000 张英伟达 H100 GPU 上训练,专注于指令跟随和日常查询。然而,微软目前仍依赖 GPT-5.4 作为 Copilot 的主要大语言模型,自研前沿级通用大模型的计划目标定在 2027 年。Microsoft Foundry 协议同时维持 Azure API 对 OpenAI 模型的访问权至 2032 年。

World Today News 指出,微软刚刚结束自 2008 年金融危机以来最糟糕的一个季度业绩,投资者对数千亿美元 AI 基础设施投入持怀疑态度。Suleyman 的超级智能团队承受着证明这笔支出能转化为自有知识产权、而不仅仅是充当 OpenAI 高价分销商的巨大压力。

结构性问题:依赖、防御与失速

将三条负面叙事并排观察,微软 AI 战略的结构性问题浮现出来。

第一是对 OpenAI 的过度依赖。微软的 AI 产品架构在很长时间内将 OpenAI 模型作为唯一前沿层,自研被合同条款锁死。当 OpenAI 模型的 token 价格上涨、推理成本攀升时,微软既无法用自有模型替代,也无法在定价端转嫁。因为客户购买的是“Copilot 体验”,不是分项的 token 账单。Claude Code 的取消是一次集中爆发,当外部模型成本失控时,微软的本能反应是把工程师赶回自家 GitHub Copilot CLI,即便后者功能“略逊一筹”。

第二是企业市场的防御性思维。E7 套餐 99 美元/用户/月、Copilot 附加费 18-30 美元/用户/月的定价结构,反映出微软在借助 Office 生态的锁定效应硬塞 AI。问题是这种打法在 Gemini Workspace 的“免费捆绑”策略面前正在失效,付费订阅份额半年蒸发 7 个百分点,比任何分析师测算都更直接。

第三是安全和成本控制的同步失败。Copilot 的 DLP 绕过漏洞和零点击 CVE,反映出快速集成、深度数据访问与治理能力滞后之间的结构性矛盾。而 Claude Code 的预算击穿,则暴露出微软在 AI 使用量预测、token 成本管理上的内部能力空白。在 Gartner 预测到 2030 年 40%以上企业将经历 AI 相关安全或合规事件的背景下,“AI 领导者”的标签正在变得越来越难以维持。

微软仍是市值最大的 AI 玩家之一,持有 OpenAI 27%的股权,掌握着 400 万付费 GitHub Copilot 订阅和 1,500 万 M365 Copilot 席位的分发网络。但从“领跑者”到“追赶者”的角色切换,已经写在了过去三个月的数据里。MAI 能否在 2027 年推出真正的前沿级通用大模型,将决定微软 AI 叙事的下一个章节如何展开。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容