750 亿美元外资出逃,韩国散户用杠杆全接了

Zhou热度: 13180

韩国股市近期出现外资大规模撤离(750亿美元),本土散户和机构以杠杆资金接盘,推动KOSPI指数大幅波动;资金正从加密市场系统性转向半导体等AI相关股票,三星电子、SK海力士成为主要标的,政府政策与产业基本面共同驱动这一轮杠杆牛市。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:Zhou,ChainCatcher

上周日,英伟达 CEO 黄仁勋飞抵首尔,与 SK 集团会长崔泰源、SK 海力士 CEO 郭鲁正共进晚餐。餐后,英伟达与 SK 海力士正式官宣多年期技术合作协议,黄仁勋公开表示 AI 公司股价目前非常低,存储芯片短缺将持续数年。

然而第二天周一开盘,KOSPI 快速下跌超 8.8%,三星电子一度重挫 10%,SK 海力士跌近 10%,韩国交易所触发熔断,全市场交易暂停,创下这轮牛市以来的最大单日跌幅。

韩国总统李在明表示,韩国股市目前仍被低估。今天收盘,KOSPI 大涨 8.18%,SK 海力士单日反弹 15.91%,三星电子大涨 8.97%。

据高盛数据,今年以来外资累计净卖出韩国股票已达 750 亿美元,全球投资者正以空前速度抛售韩国股票。对比之下,韩国本土散户和机构同期累计净买入约 690 亿美元,持续承接外资抛压。

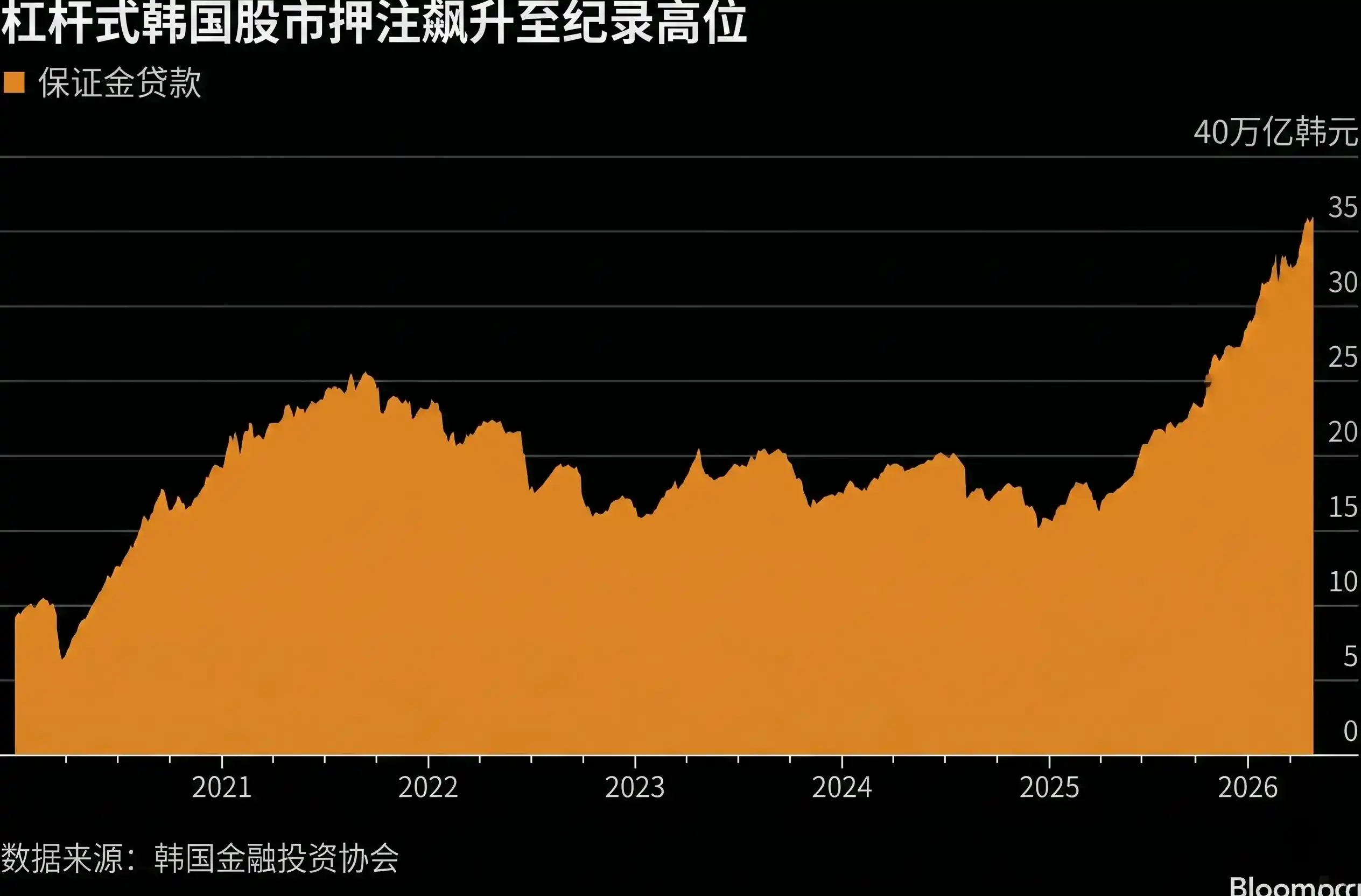

同时,韩国股市的融资余额同步飙升至历史纪录,大量资金绕道流入股市。

韩国加密资金切向股市:持仓规模腰斩、交易量蒸发八成

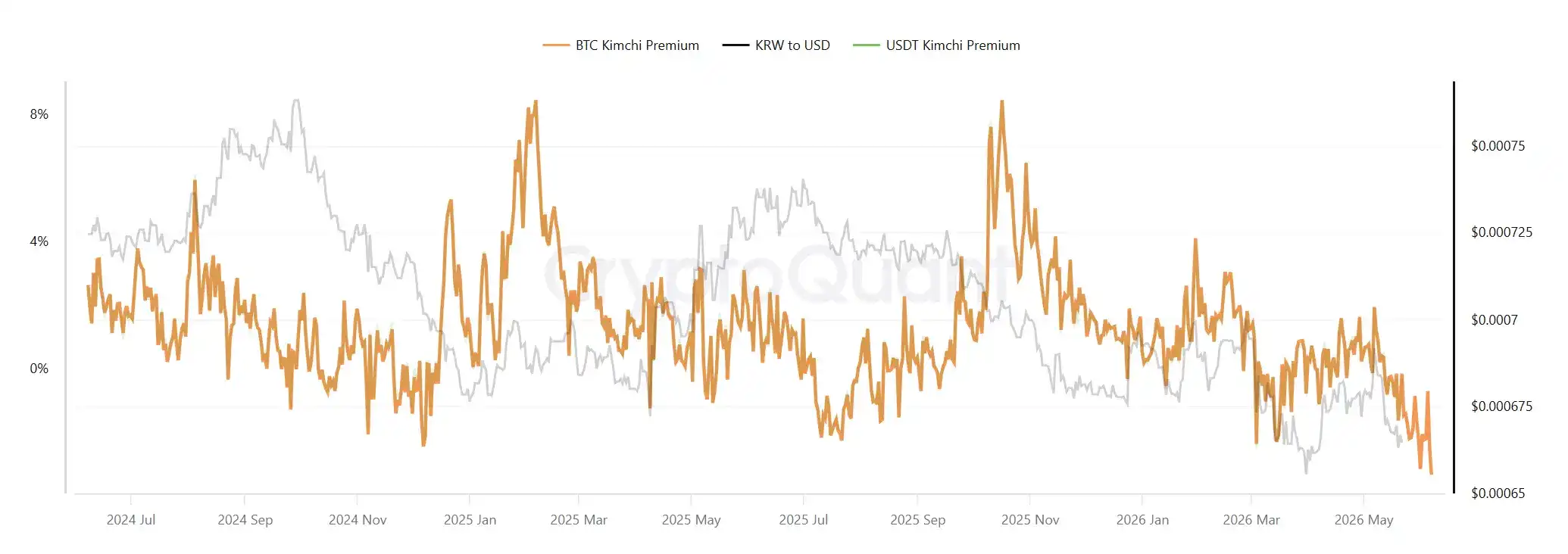

韩国曾是全球加密散户密度最高、情绪最极端的市场之一。Upbit 现货交易量一度位居全球第二,仅次于币安。比特币等加密资产在韩国本土交易所的价格,长期高于全球其他交易所约 10%,这个价差被称为泡菜溢价,是韩国散户 FOMO 情绪最直观的计价方式。

从 2025 年起,这批资金开始明显的系统性迁移。数据显示,韩国投资者加密持仓总值从 2025 年 1 月的约 833 亿美元,骤降至 2026 年 2 月的约 414 亿美元,降幅超过五成。其中,Upbit 日均交易量从 2024 年 12 月的约 90 亿美元,跌至 2025 年 11 月的不足 18 亿美元,萎缩幅度接近八成。

同期,韩国综合指数KOSPI 从 2025 年 4 月低点一路攀升,累计涨幅超过 280%,融资余额在今年 5 月底冲至创纪录的 38 万亿韩元,五大银行个人信用贷款余额激增至 106 万亿韩元以上。许多曾经活跃于 meme 币和 altcoin 的投资者,转向杠杆买入半导体股票。

这种转变已经渗透到韩国人的日常生活中。上班族在地铁或厕所隔间刷行情,老人在超市排队时讨论三星走势,18 岁以下未成年人新开户数同比激增近 10 倍。在三星电子等大型上市公司的股东大会上,经常能看到小学生乃至学龄前儿童股东的身影。年轻父母流行在孩子出生当天为其开通股票账户,买入半导体股票。

据 KB 证券分析,今年儿童节前后通过股票礼物服务赠送给未成年人的股票中,三星电子以 56.3% 的交易笔数排名第一。

韩国股民正在用退休金和信用贷加杠杆

这轮资金迁移背后有三股力量同时作用。

第一是产业叙事足够硬。三星电子 2026 年一季度营业利润同比暴增 756%,创下历史新高;SK 海力士单季营收同比增长 198%,连续四个季度刷新纪录。全球 AI 算力需求的爆发,让这两家企业的基本面在相当长的时间里都有真实支撑。黄仁勋访韩期间明确表示,整个行业从晶圆到封装再到硅光子几乎每个环节都在短缺,这种状况将持续数年。

第二是政府主动做多。李在明政府喊出韩股 5000 点目标,修订商法要求上市公司注销回购库存股,推进股息税改革,把财富效应变成执政合法性的组成部分。市场熔断当日,李在明在就任周年记者会上仍称股市被低估。这种政策信号,对曾经历过加密交易所跑路和 Terra/Luna 崩盘的韩国散户而言,提供了一层心理上的安全感。

第三是加密侧的摩擦在持续累积。22% 的加密收益税已确认将于 2027 年 1 月落地,监管当局同步推进新反洗钱规则,第二大交易所 Bithumb 遭到六个月部分业务暂停处罚,进入加密的门槛抬高,而股市杠杆门槛相对降低。

值得一提的是,数据显示 60 岁以上老年群体持有融资余额的近三分之一,这部分人的融资债务一年内从约 3.95 万亿韩元翻倍至 8 万亿韩元,其中不乏亏损退保、将人寿保险现金价值取出入市的散户。40% 的 30 岁以下散户使用 3 倍以上杠杆,部分投资者通过消费贷和信用卡套现加仓。

这个人群组合,与 2021 年加密牛市顶部的入场结构高度相似,都是被财富叙事驱动的非专业投资者。他们用超出自身风险承受能力的杠杆押注单一赛道,选择相信眼前是千载难逢的机会。

泡菜溢价接近冰点

说到底,韩国人炒加密的底层逻辑,和现在炒股没有本质区别。高科技接受度、极度内卷的社会竞争氛围、近乎关闭的阶层上升通道,共同塑造了一个对高波动资产有天然偏好的散户群体。

而韩国散户的资金进出,早已成为全球高风险偏好零售资本流向的早期信号。

在全球主要加密市场中,美国已进入机构主导阶段,比特币现货 ETF 年化流入规模在 2026 年开年折算超 1500 亿美元,定价权向机构集中。香港和新加坡的重心在合规基础设施和稳定币框架,零售参与度相对有限。东南亚散户活跃但体量分散,且监管环境相对不稳定。

韩国几乎是唯一同时具备高零售密度、强投机文化、集中化交易所基础设施,以及对全球宏观叙事极度敏感的市场。

不过,Tiger Research 指出,韩国加密市场正在经历权力转移。散户主导时代终结,传统金融机构已在监管明朗前抢占关键基础设施。

过去六个月韩国五大加密交易所总交易量同比下降约 48%。泡菜溢价也从约 10% 的高点持续收窄,目前甚至跌至负值。

财报数据显示,Upbit 运营商 Dunamu 2025 年收入同比下降约 10%,2026 年 Q1 更是利润同比下降约 78%。

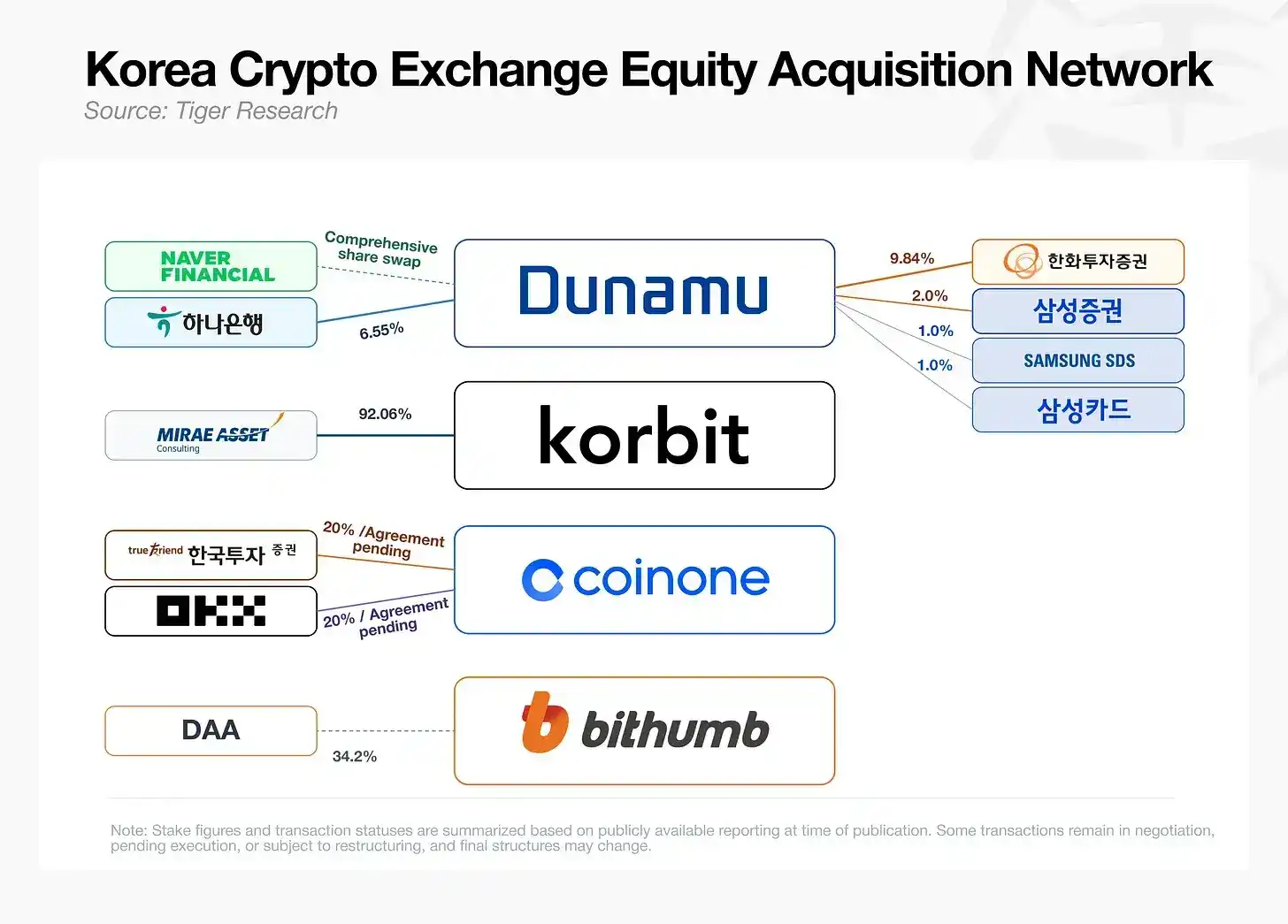

图片来源:RootData

即便如此,韩亚银行仍以约 7.2 亿美元收购其 6.55% 股权,韩华投资证券加码至 9.84%,三星证券、三星 SDS 和三星信用卡更是联合砸下逾 4 亿美元收购 Dunamu 4% 股权。

未来资产则以约 1 亿美元拿下 Korbit 逾九成控股权,韩国投资证券与 OKX Ventures 联合入股 Coinone 近 40% 股权。

这些传统巨头将交易所视为STO、稳定币和托管业务的战略跳板。

分析称,这些收购动作与其说是抢攻市场,不如说是在设计监管——机构在监管定案前抢占有利安排,再用这些安排影响最终框架的形态。

目前韩国加密市场已有 150 家机构参与、196 组合作关系,但没有任何单一枢纽取得主导控制权。连海外项目方进场的策略也在转变,Solana 与新韩卡合作、Avalanche 与未来资产合作,进场重心已从散户社区转向金融机构。

政策层面,韩国政府已在 2026 年经济增长战略中提出,计划于今年推进比特币等数字资产现货 ETF 落地,并由金融委员会加快数字资产第二阶段立法。

结语

韩国的投机文化从未消失,只是当前股市杠杆热潮分流了部分加密资金,而韩国的加密市场正经历“散户退潮,机构入局”的趋势。

当 KOSPI 真正开启去杠杆进程时,那批高风险偏好资本将在哪里寻找下一个出口,是加密市场值得持续追踪的问题。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容