Hyperliquid盘前合约争议:说好的SpaceX股本数字,怎么就不算了?

Azuma热度: 10404

Hyperliquid生态内TradeXYZ平台上线的SpaceX盘前合约SPCX因曾披露又删除118.7亿股股本数据,引发社区对其是否Rebase的争议;TradeXYZ澄清该数字仅为教学示例,强调合约价格仅追踪市场隐含股价预期,不依赖股本或市值参数,未来亦不进行Rebase,凸显产品逻辑与用户预期错位及盘前合约市场对规则透明度的新诉求。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原创 | Odaily 星球日报(@OdailyChina)

作者|Azuma(@Azuma_eth)

昨天,Odaily 星球日报曾发文分析币安、OKX、Hyperliquid 等平台 SpaceX 盘前合约存在巨大价差的原因 —— 建议先行阅读《为什么各家交易所的SpaceX盘前合约,价差那么大?》。

文中提到,此前 Hyperliquid 通过生态内 HIP-3 市场 TradeXYZ 上线 SpaceX 盘前合约 SPCX 时,曾在文档中披露采用了约 118.7 亿股的股本口径,但相关表述随后被删除,从而引发了社区关于该市场后续是否会进行 Rebase 的猜疑。

- Odaily注:所谓 Rebase,即基于现实情况修正股本数据及相应仓位状况,比如在 6 月 8 日晚间,币安曾宣布将对其盘前合约 SPCX 进行 Rebase,股本数量将从 118.7 亿股的预估数字调整为最新 IPO 计划中披露的 130.8 亿股。

TradeXYZ 确认,没有 Rebase 了!

就在今日,TradeXYZ 官方正式对此事作出回应。

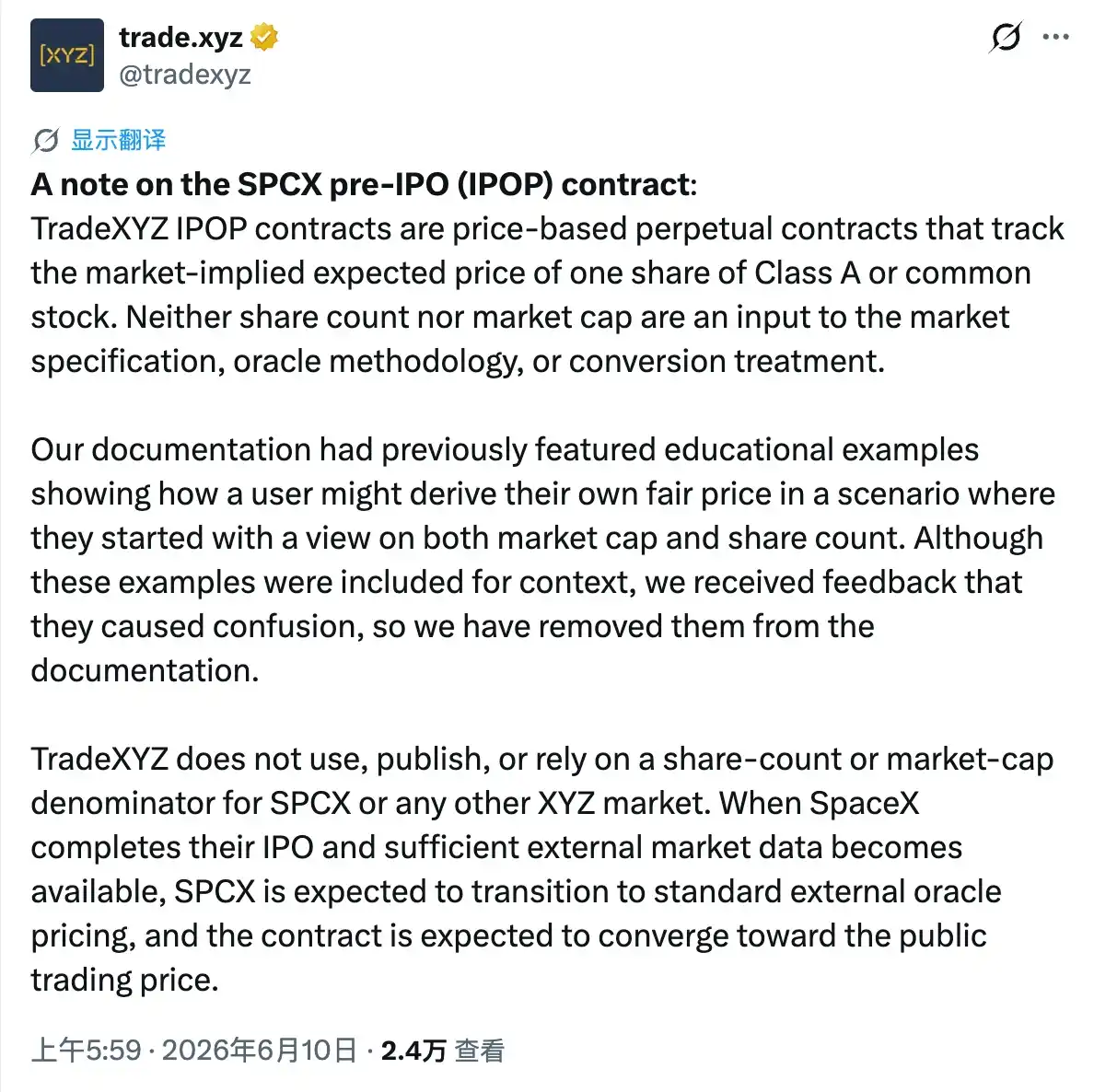

TradeXYZ 表示,包括 SPCX 在内的 TradeXYZ 的盘前合约是一种基于价格的永续合约,其追踪的是市场所隐含预期的 A 类普通股(或普通股)单股价格。股票总数(share count)和公司市值(market cap)均不是该市场规则、预言机定价方法或最终转换机制中的输入参数。

至于此前曾出现在文档中的“118.7 亿股”数字,TradeXYZ 的解释是,此前官方文档中曾包含一些教学性质的示例,说明用户如何在已知自己对公司市值和总股本有预期判断的情况下,推导出一个“合理股价”。这些示例仅用于帮助理解背景,但团队收到了一些反馈,认为这些内容容易引发误解,因此现已将其从文档中移除。

作为澄清,TradeXYZ 确认未来在 SPCX 以及其他所有 XYZ 市场中,均不会使用、公布或依赖任何基于总股本或市值的计算基准。当 SpaceX 完成 IPO,且市场上出现足够多的外部价格数据后,SPCX 预计将切换至标准的外部预言机定价机制。届时,该合约价格预计将逐步向 SpaceX 上市后的公开市场交易价格收敛。

翻译成人话就是,TradeXYZ 已确认不会通过 Rebase 修正股本数据,至于之前提到过的“118.7 亿股”,那就是个例子,大家不要当真……以后 TradeXYZ 的盘前合约也不会再提股本数据了,现实中该公司的实际股本数量是多少,TradeXYZ 追踪的就默认是多少……

社区争议:说好的数字,咋就不算了?

不出意外,TradeXYZ 的这一表态在社区了引发了巨大争议。核心原因在于,对于 SPCX 的参与者(尤其是仅在 Hyperliquid 上开单的用户)而言,此前的普遍预期是 SPCX 的定价逻辑与 SpaceX 的股本数量存在直接关联。

“118.7 亿股”的股本数字曾经明确写在官方文档之内,TradeXYZ 早期也曾解释说明,若投资者预期 SpaceX 估值为某一水平,同时假设公司总股本约为 118.7 亿股,则可以推导出对应的合理股价区间。因此,许多用户早已将其视作产品规则的一部分。

如今,官方却删掉了数据,并改口称这些内容仅属于“教学示例”,这显然会让部分用户有了“背刺感”。

虽然从 TradeXYZ 今日的表态来看,官方试图强调的是另一套产品逻辑 —— 即与币安、OKX 等平台通过市值与股本映射股价的设计不同,TradeXYZ 更倾向于将 SPCX 视为一个独立交易市场,其价格直接反映市场参与者对于未来 SpaceX 股票价格的预期,而非通过股本数据计算得出的理论结果。

但对于绝大多数用户而言,想要去逐帧理解不同市场的产品规则与设计差异并不容易。而同一时间周期内,币安、OKX 等平台都在围绕股本数量、估值映射以及 Rebase 机制进行公开讨论,市场自然而然会拿同样的逻辑去评估 TradeXYZ 和 Hyperliquid……

用户认知与产品设计之间出现的偏差,最终演变成了这场关于产品透明度与预期管理的争论。

盘前合约市场,格局会变吗?

无论这场争议最终如何收场,SpaceX 盘前合约都已经成为加密市场历史上规模最大、关注度最高的一次“IPO 预演”。

更值得关注的是,随着 Anthropic、OpenAI 等候越来越多未上市明星公司被搬上链上交易市场,盘前合约赛道本身也正在进入新的竞争阶段。

在过去,交易所之间竞争的重点更多在于谁能率先上线热门标的,但经历了 SPCX 事件之后,市场或许会开始更加关注另一件事 —— 谁的规则更清晰,谁的定价逻辑更透明,以及谁能够为用户提供更稳定、更可预期的产品框架。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容