以太坊最后的大买家,还能撑多久?

Zhou热度: 13617

Bitmine作为以太坊最大边际买家,正加速推进5%持仓目标,但已出现超105亿美元浮亏;其通过发行9.5%年化永续优先股融资补血,依赖ETH质押收益覆盖股息,然而质押收益以ETH计价且收益率仅3%-4%,难以长期支撑高股息支出;若完成5%目标后停止增持,市场将面临关键支撑消失的风险,而机构资金持续撤离、ETF净流出,新买方尚未显现。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:Zhou,ChainCatcher

随着加密市场持续下跌,BTC、ETH 一度跌至 6 万美元和 1500 美元附近,Strategy 和 Bitmine 浮亏均超百亿美元。就在 5 月底,Strategy 卖出 32 枚 BTC,打破坚持多年的不卖币叙事,融资买币模式进入压力测试阶段。

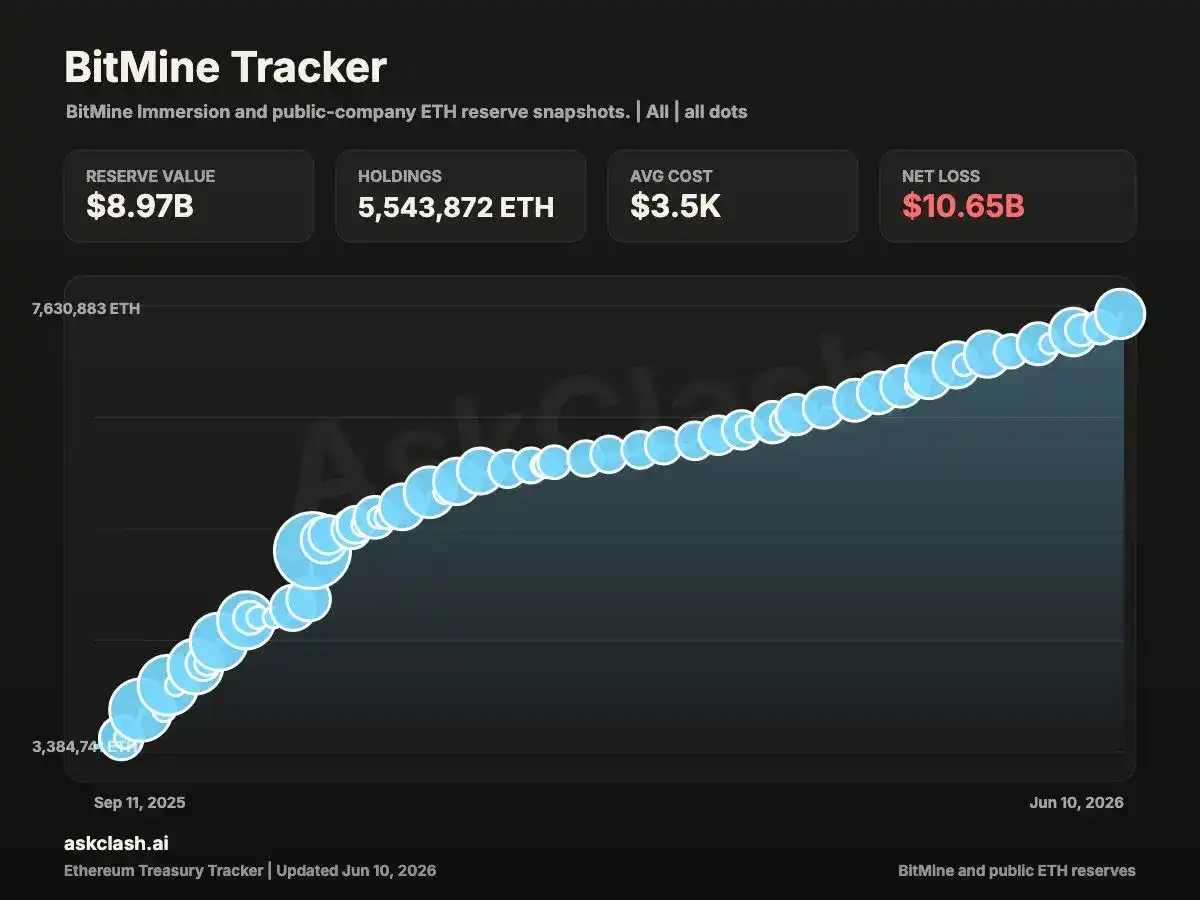

在这一背景下,Bitmine 高调宣布发行 9.5% 年化 A 系列永续优先股,净募资约 2.74 亿美元。截至发稿,Bitmine 上周增持 12.7 万枚 ETH,过去 3 天累计买入 12.5 万枚。目前总持仓约 566 万枚 ETH,距 5% 目标还差不到 40 万枚。

作为目前市场上最持续、最激进的 ETH 边际买家,Bitmine 顶着上百亿美元的浮亏仍在持续加仓。如今连它都需要靠优先股为飞轮补血,一旦融资市场出现异变、囤币机器被迫减速,以太坊的价格还能靠谁来支撑?

年底前买够 5%,然后呢?

Bitmine 于去年下半年开始囤积 ETH,计划 5 年内完成"5% 炼金术"。数据显示,Bitmine 在 2025 年 7 月至 2026 年 6 月期间通过 50 次股权发行筹集 192 亿美元,资金全部用于买入 ETH。

截至发稿,Bitmine 的以太坊持仓量已经来到约 566 万枚,距 5% 目标还差不到 40 万枚,一年的时间实际进度已超 90%。

其中约 471.9 万枚 ETH 已完成质押,占总持仓 85% 以上,预期年化质押收益约 2.3 至 2.96 亿美元。这套质押体系由公司自建的 MAVAN 验证节点网络支撑,被认为是 Bitmine 区别于 Strategy 最关键的结构设计。

不过,激进囤币的代价也很明显,目前 ETH 价格在 1650 美元左右,而公司的持仓成本高达约 3500 美元,其 ETH 国库价值仅约 93 亿美元,公司整体亏损达 105 亿美元,回撤超 50%。公司股价更是从最高点下来跌近 90%。

10x Research 指出,Bitmine 的投资人面临两层损失,ETH 下跌带来的浮亏是第一层,投资者购买 BMNR 股票时,相对底层 ETH 净资产多支付了约 46 亿美元溢价,是第二层。两层叠加,放大了持股人的实际亏损幅度。

面对巨额浮亏,Tom Lee 将此轮下跌定性为表面性的。他认为现有金融体系存在大量虚假交易,而以太坊从未发生过欺诈性交易,运行成本更低,链上交易量和日活地址均已创历史新高,价格回调由宏观因素和杠杆退潮主导,基本面未受损。更长远的押注是 AI 代理系统将依赖区块链运行,ETH 供应量还在持续收缩,以太坊是最直接的受益者。

Tom Lee 最新透露,Bitmine 预计 2026 年底前完成 5% 目标,届时可能无需继续增持。他还提到公司或将于 6 月底正式纳入 Russell 1000 指数,按当时市值测算将为 BMNR 带来至少 21.5 亿美元被动资金买盘。

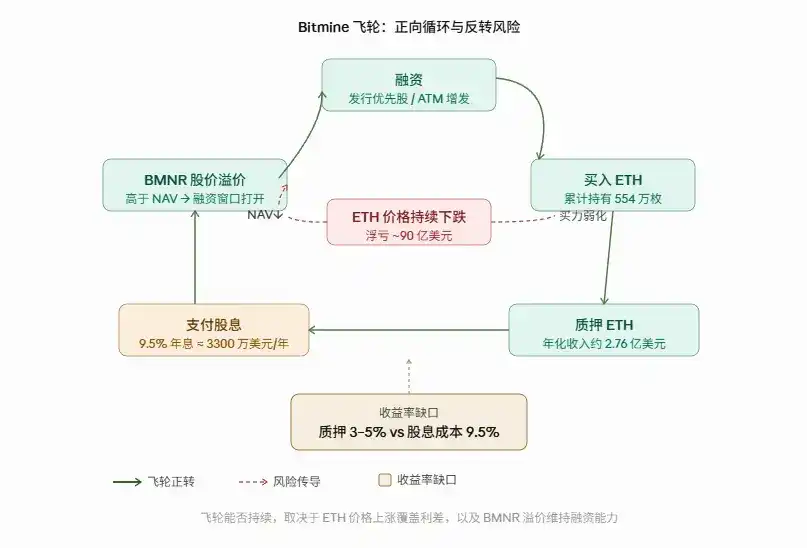

3% 的质押收益,如何支撑 9.5%的股息?

6 月 5 日,Bitmine 完成 A 系列永续优先股定价:350 万股,每股发行价 80 美元,面值 100 美元,净募资约 2.74 亿美元。股息率 9.5%,按周现金支付,即使董事会未宣布分红,股息也持续累积。按面值计算,年化股息义务约 3325 万美元。

Bitmine 拥有提前赎回权,发行后 18 个月内可按面值 110%赎回,18 个月至 3 年期间可按面值 105%赎回,3 年后可按 100%面值赎回,赎回时需额外支付累计未派发股息。

乍看之下,这笔账不难算。5 月底,Bitmine 已累计质押 470 万枚 ETH,预期年化质押收益约 2.3 至 2.96 亿美元,是年化股息义务的 8 至 9 倍。

不过,2 亿美元以上的预测值,是基于近期 470 万枚 ETH 全面完成质押的假设。据招股书披露,截至 2026 年 2 月 28 日的 6 个月,公司质押收入为 1118 万美元,年化约 2200 万美元。

值得注意的是,质押收益以 ETH 计价,不是美元,若 ETH 继续下跌,公司的质押收入也会同步缩水。

这里有一个 Bitmine 和 Strategy 的根本差别。BTC 没有原生收益,Strategy 的 STRC 要付股息,只能靠 BTC 涨价或卖币,ChainCatcher 已在《Strategy 套现 250 万美元,比特币市值蒸发 800 亿美元》一文中详解。

ETH 的质押机制给了 Tom Lee 一条不同的路:价格不动,质押收益照样产生,不必动用底仓。这是 Bitmine 模式在当前熊市里真正的抗压优势。

但这条路似乎走不了太远。加密 KOL chenmo 指出,早期发行量不高,靠质押收益覆盖股息问题不大,但当优先股发行规模持续扩大,3 至 4% 的质押收益率注定无法覆盖 9.5% 的年息,届时只有 ETH 上涨才能维持这套逻辑。

分析人士 Yuyue 也表示,STRC 那套在当前市场都已承压,此时跟进发优先股,即便短期是利好,也可能被市场解读为更糟糕的信号。

据 CointelegraphMT 研究,本次发行的招股书还有两处细节值得关注。审计师于 4 月 27 日更换为 KPMG,同期披露内部控制存在重大缺陷,审计尚未完成,财务数据存在被重述的可能。

另外,董事会对股息支付享有完全自由裁量权,优先股持有人唯一的执行机制是连续 18 个月未收到股息后提名两名董事。

如果 5%之后 Bitmine 不再买入,ETH 的价格会去向何方?

链上分析师余烬表示,按当前的买入节奏,大概下个月就能到位。那么,买够之后还会继续买吗?如果停手,这个市场上最后的坚定多头消失,ETH 靠什么支撑?

Bitmine 是过去一年 ETH 市场上最持续、最激进的边际买家。其他潜在买盘分散而薄弱,ETH 现货 ETF 上周整体净流出 1.73 亿美元,在连续 17 天流出后虽于 6 月 8 日短暂转正,但力度远不及此前流出规模。

与此同时,高盛在 2026 年一季度将 ETH ETF 持仓削减约 70%,哈佛大学捐赠基金彻底清仓约 8700 万美元的 ETHA 持仓,仅持有一个季度便全部卖出——机构资金的进退详见《哈佛等机构清仓、一个月 6 位核心人才出走,以太坊出啥问题了?》。

此外,稳定币立法、RWA 代币化带来的机构增量需求是慢变量,短期内难以填补 Bitmine 量级的缺口。

若没有加密市场整体的反转,可以预见的是,财库飞轮将难以为继,传导下去就变成:ETH 价格持续下跌,BMNR 股价承压,相对净资产溢价收窄,增发融资窗口收缩,买入节奏放缓,ETH 进一步失去边际支撑。这个循环甚至不需要 Bitmine 主动卖出一枚 ETH,买力消失本身就足够。

图片来源:AI 生成

悲观情景下,若融资市场对优先股接受度走低,BMNR 持续创新低,买入大幅放缓,ETH 或将下探到下一个有共识的关键位(1000 美元附近)。DWF Labs 联创 Andrei Grachev 认为 Strategy 和 Bitmine 有很大机会制造加密货币历史上最大的市场崩盘。这是尾部风险判断,不作为基准预期。

基准情景下,Bitmine 维持买入,质押收益提供缓冲,优先股顺利消化,ETH 在 1500 至 2000 美元区间震荡筑底。尽管 Bitmine 损失惨重且 ETH 短期难以复苏,10x Research 报告提到,当股票跌得足够深时,底层资产几乎无关紧要,投资者购买的实际上是纯粹的期权性——即 ETH 未来反弹的免费看涨期权,目前尚未被市场充分定价。

乐观情景下,Russell 1000 正式纳入带来被动资金,GENIUS Act 等稳定币立法落地扫清机构入场障碍。渣打银行维持 2026 年底 ETH 目标价 4000 美元,认为近期价格下跌并未反映以太坊网络基本面的持续改善,并将当前处境类比为亚马逊 2001 年泡沫破裂后的阶段——价格暂时脱节于网络价值,但基础设施的搭建从未停止。该行预计 ETH/BTC 汇率到本十年末将回升至约 0.08,2030 年底目标价 4 万美元。

结语

归根结底,这笔融资能为 Bitmine 的飞轮续多久的命,还是要落到 ETH 的价格上。只不过,Bitmine 买币本身也是支撑价格的重要一环。

所以问题的核心在于,当 Bitmine 完成 5% 目标、逐步淡出之后,谁来接这个棒?传统机构在撤离,ETF 资金进进出出,稳定币和 RWA 带来的真实增量需求尚未大规模显现。

或许以太坊不缺叙事,但流动性拐点何时出现、新的边际买方从哪里来,是接下来决定 ETH 价格走势的关键问题。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容