伯恩斯坦上调高通目标价至235美元,为何评级仍按兵不动?

区块律动BlockBeats热度: 4374

伯恩斯坦将高通目标价大幅上调至235美元,反映对其AI数据中心、汽车和IoT等非手机业务长期增长潜力的认可,但维持Market Perform评级,因手机业务下滑、运营费用上升及数据中心毛利率不确定性构成短期制约,远期故事尚未转化为确定性盈利。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

TL;DR

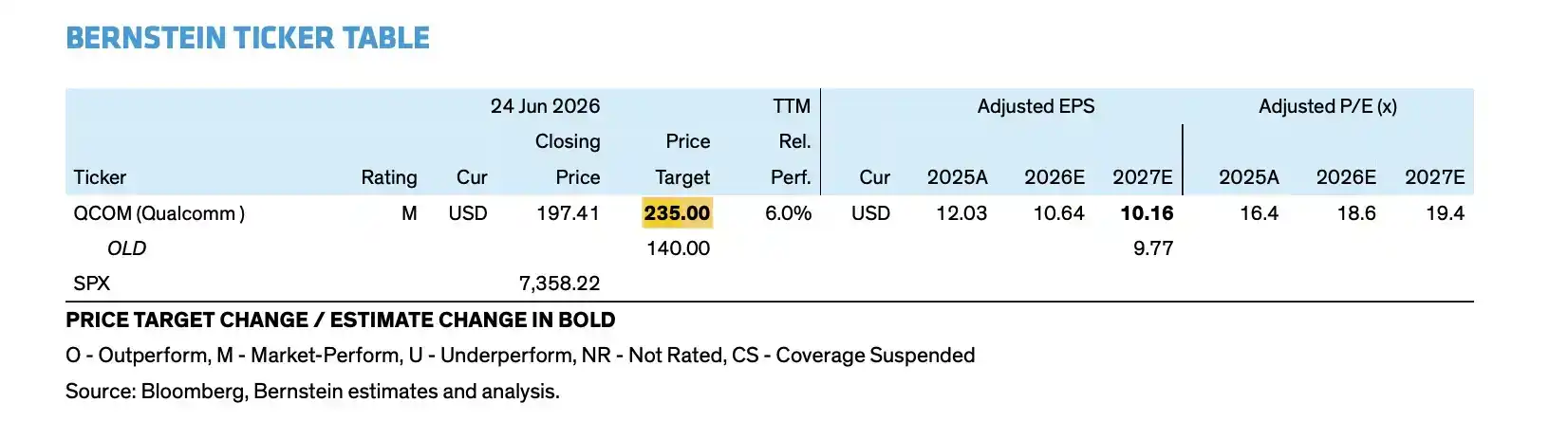

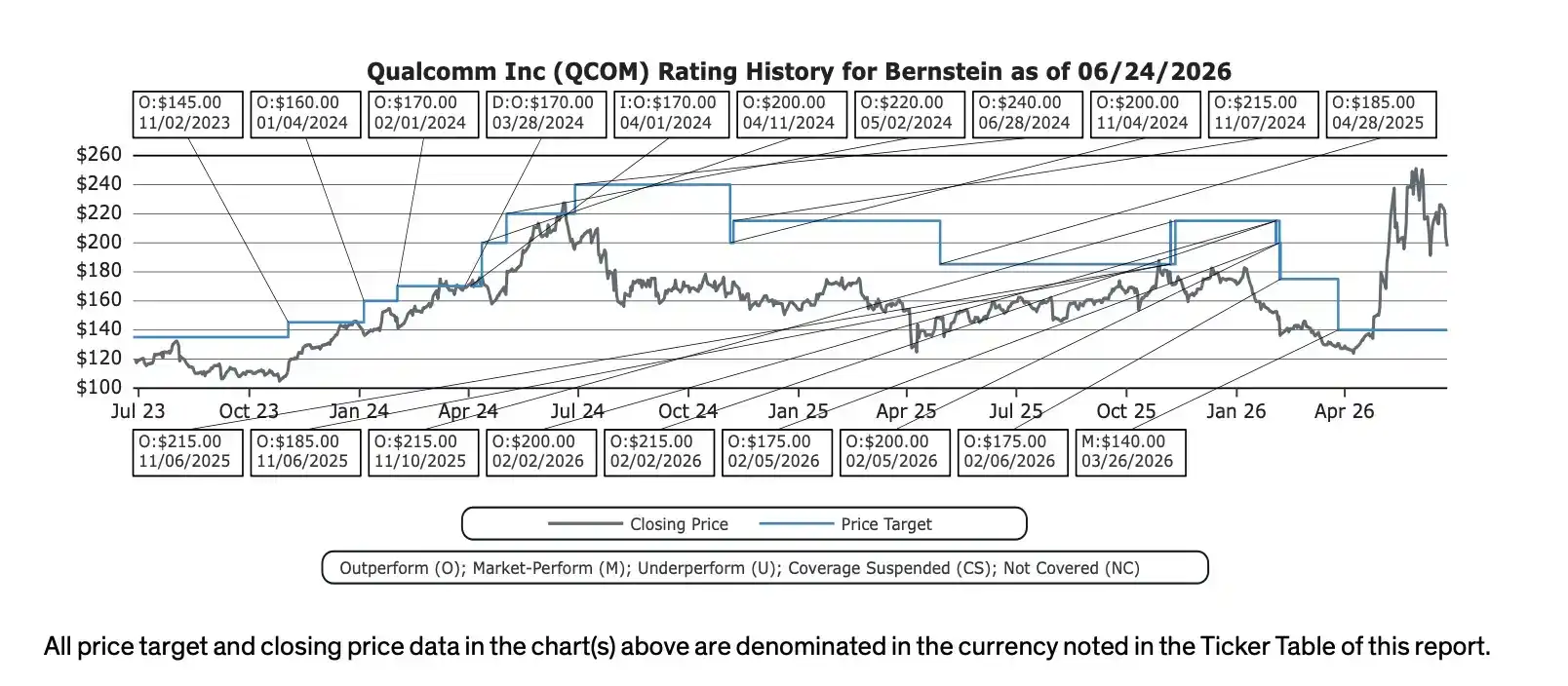

- 伯恩斯坦将高通目标价从 140 美元上调至 235 美元,但评级仍维持 Market Perform。

- 高通 FY2029 目标押注数据中心、汽车和 IoT,非手机收入目标约 400 亿美元。

- 手机业务下滑、OPEX 上升和数据中心毛利率不确定,仍是评级未上调的核心约束。

目标价大涨,但评级没有跟着升

高通在纽约 Investor Day 后,给市场抛出了一套更大的远期增长目标。伯恩斯坦随后将高通目标价从 140 美元上调至 235 美元,但评级仍维持 Market Perform。

目标价上调,说明伯恩斯坦认可高通的长期故事正在变大。公司不再只把自己放在手机芯片供应商的位置,而是试图进入 AI 数据中心、汽车、IoT 和个人 AI 设备等更宽的计算市场。按照高通官方目标,到 FY2029,公司非手机收入将达到约 400 亿美元,数据中心收入超过 150 亿美元,Non-GAAP EPS 超过 18 美元。

但评级没有上调,也说明卖方并不认为这个故事已经足够确定。真正的约束在于时间差:数据中心和汽车业务的兑现更靠后,手机业务下滑、苹果收入退出、OPEX 增加和毛利率压力,则会更早进入财报。

这解释了为什么 235 美元目标价并不等于「买入」信号。伯恩斯坦承认高通远期估值天花板被抬高,但在当前股价已反映部分乐观预期的情况下,风险回报还没有明显倾斜到买入一侧。

新故事:从手机周期转向 AI 数据中心

高通这次最重要的新故事,是数据中心。

公司官方目标显示,FY2029 数据中心收入将超过 150 亿美元。相比当前约 3000 万美元的数据中心收入基数,这意味着高通要在未来几年真正进入云厂商 AI 基础设施预算,而不只是停留在移动芯片和边缘计算市场。

高通披露的数据中心路线包括定制 ASIC、AI 推理加速器、Dragonfly C1000 CPU、连接产品和相关软件层。公司还提到两家未具名 Hyperscaler 客户,预计它们将在 FY2027 各自贡献超过 10 亿美元定制硅收入。

Meta 合作是另一个重要验证点。高通与 Meta 宣布达成数据中心 CPU 多代合作,Dragonfly C1000 CPU 计划在 2028 年下半年开始投产。不过这里需要谨慎:官方表述是高通将成为供应商之一,金额、产能和是否独家均未披露。

汽车和 IoT 则构成第二增长曲线。高通官方目标显示,FY2029 汽车业务收入达到 100 亿美元,IoT 收入超过 140 亿美元。汽车 design-win pipeline 已从 18 个月前的 450 亿美元增至 650 亿美元,公司继续押注数字座舱、辅助驾驶和车载连接。

235 美元目标价,押的是 2029 年而不是明年

伯恩斯坦上调目标价的核心,不是高通短期业绩突然变好,而是估值模型开始纳入更大的数据中心收入和更均衡的业务结构。

按伯恩斯坦模型测算,高通 FY2029 营收约 648 亿美元,EPS 约 18.12 美元,基本贴近公司「Non-GAAP EPS 超过 18 美元」的远期目标。相比过去市场主要围绕手机周期给高通定价,数据中心、汽车和 IoT 让公司有机会获得更高估值倍数。

目标价 235 美元对应的是更高的估值框架。伯恩斯坦采用 FY2027/FY2028 平均 EPS 约 11.75 美元、20 倍市盈率估值;此前 140 美元目标价对应的倍数约为 14 倍。换句话说,目标价上调的关键不是明年盈利大幅上修,而是市场开始愿意为高通的 AI 数据中心和多元化收入故事付出更高倍数。

但这里也埋着分歧。伯恩斯坦模型假设数据中心业务毛利率约 40%,低于高通现有公司平均水平。即便数据中心收入放量,早期也未必能抬高整体盈利质量。报告测算显示,随着业务结构变化,高通整体毛利率可能从 FY2026 的 55.2% 降至 FY2029 的 51.6%。

手机压力先至,数据中心兑现还要等

高通想用数据中心、汽车和 IoT 证明收入结构会改变,但手机业务压力没有消失。

卖方报告和管理层问答口径显示,FY2027 安卓手机收入预计持平或略降。再叠加苹果收入退出,总手持设备收入可能同比减少 50 亿至 60 亿美元。手持业务仍是高通当前最大收入来源,这种下滑会直接影响未来两年的利润基数。

公司对安卓手机的长期假设也更谨慎。FY2026 至 FY2029,安卓手持收入复合增速预计约 5%,明显低于此前周期中的高增长阶段。高通仍可能在安卓高端机、AI 手机和射频前端上保持优势,但这很难完全抵消苹果退出和智能手机行业放缓带来的压力。

费用端也会提前承压。高通明确 FY2027 OPEX 将出现双位数增长。为了推进数据中心 CPU、AI 加速器、定制硅和软件生态,公司需要提前投入研发、销售和客户支持。收入确认通常滞后于投入,这意味着 FY2027 前后的 EPS 预测反而可能存在下修风险。

这就是目标价上调但评级不变的关键:高通长期故事更大了,但未来两三年的利润曲线不一定更顺。投资者需要同时接受两个判断:FY2029 EPS 可能被 AI 数据中心抬高,FY2027 前后的盈利压力也可能更明显。

分歧落在 150 亿美元数据中心收入能否变成真实利润

伯恩斯坦的报告不是简单看空高通,而是在重新定价高通的同时,提醒市场不要把远期目标当成已经兑现的业绩。

在下行情景中,如果数据中心收入显著低于 150 亿美元目标,个人 AI 和计算业务增长也较有限,高通 FY2029 EPS 仍可能达到约 15 美元。这说明高通的基本盘并不脆弱,汽车、IoT、授权业务和成本控制仍能支撑一定盈利水平。

但 15 美元和 18 美元以上 EPS 之间的差距,对估值影响很大。如果市场已经按更乐观的数据中心收入和更高估值倍数给高通定价,公司就必须证明三件事:云厂商客户能够按计划放量;数据中心毛利率不会持续拖累整体利润率;手机业务下滑不会在新业务兑现前过度压低 EPS。

因此,235 美元目标价并不是「高通 AI 转型已经成功」的结论,而是把远期多元化前景纳入估值后的新价格。高通的故事确实比过去更大,也更像一家横跨手机、汽车、IoT 和 AI 数据中心的芯片平台公司。

但 Market Perform 评级提醒的是,在手机逆风缓解、数据中心收入放量和毛利率经受验证之前,市场仍有理由不急着把高通当成确定性的 AI 赢家。接下来真正需要验证的,不是高通能不能讲出 150 亿美元的数据中心目标,而是这个目标能否按时变成收入,并最终变成足够好的利润。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容