上半年,VC们的钱一半投向了AI,光这30家公司就融了超1700亿元

IT桔子热度: 5394

2026年上半年中国AI赛道融资总额超3000亿元,远超2025年全年;大模型以1598.53亿元居首,具身智能和AIGC应用紧随其后;北京、杭州、上海、深圳四城贡献超八成融资额,其中DeepSeek单轮获510亿元创纪录;资本布局呈现早期重孵化、成长期重仓、成熟期压舱特征,大模型赛道进入淘汰赛阶段。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

一、上半年AI赛道狂奔,融资额暴涨

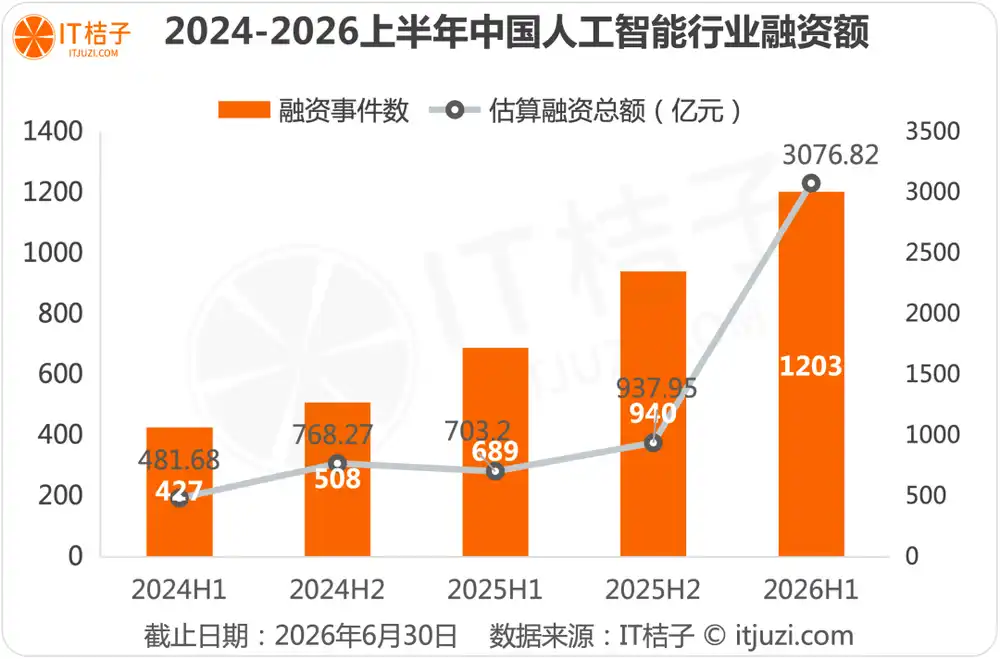

2026年1-6月,IT桔子数据显示,国内AI赛道股权融资呈现“总量高增、融资额大幅爆发”的核心特征,资本对AI的投入力度持续加大,仅6个月的融资规模已远超2025年全年水平。

数据声明:

1.数据筛选标准为IT桔子数据库“事件库”中标签为“人工智能”的条目,非人工智能行业

2.统计范围仅限于一级市场的股权融资事件,不包含公司上市(IPO)及上市后的再融资、并购交易等

IT桔子数据显示,2026年上半年AI赛道融资事件达1203起,融资总金额已突破3000亿元,远超2025年全年,反映出资本对AI赛道的投资信心持续增强,AI产业已从技术验证阶段全面进入规模化落地的爆发期。

2026年上半年AI赛道融资节奏从3月起融资规模持续维持高位;3月、4月、5月国内AI融资规模持续维持在400亿元以上;6月迎来爆发式增长,单月融资总金额突破1000亿元,主因DeepSeek的510亿元首轮融资落地,持续推高赛道整体融资规模。

2026年上半年AI赛道融资地域格局呈现“北京、杭州、上海、深圳四城绝对领跑,长三角区域集聚效应显著,新一线城市加速跟进”的格局,产业集群化发展特征突出。

在上半年的AI行业融资格局中,北上杭深四城绝对领跑,贡献了73.89%的总融资交易数,并垄断86%的融资规模,成为中国AI融资的绝对核心。

其中,北京凭借以321起融资事件、955.17亿元融资总额位居全国第一,是国内AI赛道融资的绝对核心。杭州得益于Deepseek的爆火和首轮超500亿元认购,融资额一举超越上海、深圳位居全国第二,成为新一线城市中的绝对领跑者。

上海上半年AI行业有211起融资事件、595.70亿元融资总额,深圳有215起融资事件、359.43亿元融资总额;两者虽融资体量相当,但上海AI企业总体吸金能力更强,反映上海AI企业估值中枢更高、机构单笔下注更重。

苏州以190.22亿元,全国排名第5,成为长三角的第三极,其中Momenta的基石轮29亿港元+Pre-IPO轮10亿美元融资贡献了约97亿元总额,占苏州上半年AI融资额的一半以上。

除杭州、上海、苏州、无锡、南京等长三角城市外,合肥、成都、广州、西安、武汉等新一线城市均有AI项目完成融资,部分城市实现了融资事件零的突破,反映出AI产业的辐射范围持续扩大,二线城市正通过政策扶持与产业外溢承接,加速布局AI赛道。

二、AI各细分赛道的融资规模

由于人工智能行业覆盖范围广泛,仅依靠一个概念词汇无法窥见其全貌,因此,我们进行了更大范围的细分领域的统计分析。

从细分赛道的分布特征来看:总融资额分布上,大模型一家独大,拿走全赛道超半数资金。

大模型赛道以1598.53亿元融资总额成为AI赛道的绝对核心技术底座,头部项目单笔百亿级融资频现,资金马太效应最强,是一级市场第一重仓赛道。

此外,2026年上半年AI基础层融资总额725.68亿元,算力、AI芯片、训练框架属于重资产赛道,大额融资频发;AI技术层偏向仿真、空间算法,融资事件数量与资金均低于基础层,多配套大模型、具身智能企业同步融资。

这两大赛道合计事件258起,融资合计1067.83亿元,占汇总资金总量18.00%,是除大模型以外,AI产业技术底座核心投资方向。

AI+具身智能赛道是第二增长极,融资总额达到906.44亿元,是AI技术落地的核心硬件载体赛道,融资事件数达312起,是全赛道融资事件最多的赛道,项目活跃度最高。

AIGC应用赛道半年融资总额596.05亿元,是AI技术商业化落地最成熟的赛道,资本对其商业价值认可度最高。

在融资事件分布来看,AI+具身智能赛道融资事件数达312起,占全赛道26.02%,是全赛道项目最密集的赛道,覆盖从早期初创到成长期头部的全阶段项目,行业创新活力最强。

从单项目融资能力看,大模型、AIGC最突出。单起平均融资金额最高的三大赛道依次为:AIGC(7.10亿元)、大模型(7.04亿元)均远超全赛道均值,反映出资本对这三大赛道的头部项目愿意给出极高的估值溢价和大额资金支持,是资本重仓的核心标的。

三、资本的核心押注节奏

&

不同AI企业融资发展阶段的匹配深度分析

2026年上半年AI赛道的资本布局呈现“成长期重仓、成熟期压舱、早期孵化”的清晰节奏,三个投资阶段的融资规模、事件数量、资本偏好差异显著。

从核心数据可以清晰看到资本的核心押注逻辑:

处于极早期(种子、天使、Pre-A轮)阶段的这些企业是AI赛道技术创新的核心源泉,贡献了626笔的事件数,占比超一半,但单笔平均融资金额仅0.73亿元,早期投资的核心逻辑是“广撒网、早布局、押注未来”,通过小额高频的投资,提前锁定具备创新潜力的早期项目。

成长期(A轮、A+轮、B轮、B+轮)阶段AI企业是2026年上半年AI赛道资本布局的核心战场,这个阶段的企业已经完成了技术验证,具备了初步的产品落地能力和商业化潜力;合计贡献了49.40%的总融资额,单起平均融资金额达3.80亿元。

处于成熟期AI企业是赛道的压舱石,虽然仅有177笔事件数,却贡献了超千亿元的总融资额,单笔平均融资金额最高达6.24亿元,这些形成行业龙头地位、具备稳定盈利能力的成熟期企业,往往能得到更大的资金支持。

为了穿透“融资额度”的表层信息,我们将拆分为两个阶段——早期与中后期,对融资额最高的企业进行深入拆解,回答一个核心问题:资本的每一分钱,到底赌的是什么?

1.早期阶段:赛道的创新源泉与孵化池

据IT桔子统计,早期TOP10企业合计拿下了165.89亿元,占极早期总融资36.7%。那些能在早期阶段就能获得大额、甚至超10亿元融资的公司都有谁?

早期TOP10的四大关键洞察

洞察一:世界模型成为早期投资的“第一共识”。

世界模型方向有6家企业合计融资97亿元(占58%),世界模型被视为具身智能的“操作系统”——谁掌握了世界模型,谁就掌握了机器人理解物理世界的能力。早期VC的逻辑是在操作系统层面卡位,比在应用层面内卷更具战略价值。

洞察二:天使轮融资额“通货膨胀”显著。

TOP10中有4家企业在种子轮或天使轮即完成超7亿元的融资(卜拉格21亿、无界动力19亿、逆矩阵9亿、大晓7亿),这在2024年之前是不可想象的。这一现象说明AI赛道创始团队的学术/产业背景溢价极高;头部VC在向更早期迁移,以争夺稀缺的顶级团队。

洞察三:大厂系人才生态溢出效应显现。

成立于2025年的大晓机器人是商汤科技孵化的具身智能公司,推出首个国内开源且实现商业应用的“开悟”世界模型3.0。而大晓机器人的上榜代表了一种趋势——大厂的AI人才和技术正在通过孵化/创业的方式向外扩散,形成"大厂系"创业生态。

洞察四:早期TOP10中没有一家纯大模型公司。

这是一个极为重要的信号——大模型赛道的早期窗口已经基本关闭。资本判断基础大模型的竞争格局已初步形成,新的早期大模型项目很难获得顶级VC的支持。资本转向了“大模型的下游”——世界模型、具身大脑、物理AGI。

2.成长期/成熟期阶段:资本重仓的核心标的

成长期阶段和成熟期阶段大额融资高发,因此放在一起来看,据IT桔子统计,TOP20企业合计融资达1565亿元,占全赛道总融资过半。那么,谁才能获得资本的密集押注?

根据聚焦方向,我们将处于中后期期阶段的TOP20 AI企业分为五大阵营进行拆解:

阵营一:大模型三巨头(合计930.06亿元,占TOP20的59.4%)

Deepseek、阶跃星辰、Kimi一举包揽了前三席位,均拿下了超百亿元的融资;其中DeepSeek仅凭1轮A轮融资就获得510亿元,是2026年上半年AI赛道最大的融资事件。

但三巨头的融资逻辑存在显著差异,DeepSeek单笔510亿元在A轮完成,估值弹性和资本信任度极高。阶跃星辰的密集融资(半年完成4轮)则反映Pre-IPO冲刺阶段的资金需求,其230亿元的融资中有相当部分可能在为上市做最后的资源储备。Kimi的189亿元分两轮完成,节奏相对均衡。

阵营二:人形机器人“七武士”(合计282.26亿元,占TOP20的18.0%)

人形机器人是第二极,产业正处于规模化落地的前夜,像自变量机器人、智平方、千寻智能、极佳视界、星海图、银河通用机器人、星动纪元这七家具身智能企业均拿下了超20亿元的大额融资。

且他们的融资阶段集体进入B轮至战略投资,代表资本不再是赌技术路线,而是赌谁能率先量产。另外,自变量机器人半年完成4轮63亿元融资,融资节奏之密集在金机器人赛道罕见,说明资金在向其快速集中。

阵营三:AIGC应用“三剑客”(合计67.78亿元,占TOP20的4.3%)

在AIGC应用赛道方面,生数科技、Sand.ai和LiblibAI、爱诗科技则聚焦多模态视频/图像生成这个核心场景,并已经初步实现了规模化的AIGC技术的商业化落地。

与2024年AIGC企业多处于天使/A轮相比,2026年H1的AIGC赛道已明显进入商业化验证期。值得注意的是,三家企业融资额高度接近,并未出现明显的“一家独大”格局——这反映出AIGC应用层尚处于“分蛋糕”而非“定胜负”的阶段。

阵营四:自动驾驶&其他(合计258.93亿元,占TOP20的16.6%)

Momenta和酷哇科技均处于Pre-IPO阶段,反映了自动驾驶赛道正在进入退出窗口期。华深智药以55.33亿元成为AI制药赛道最大单笔融资,说明AI在医药研发领域的商业化前景已获资本重仓验证。曦望Sunrise的40亿元战略投资则代表了AI芯片在国产替代逻辑下的融资能力。

四、下半年展望

站在2026年中的节点看AI行业,我们预测全年融资规模大概率突破6000亿元,但下半年节奏将“前高后低”。

上半年3076.82亿元的融资总额已奠定高基数。按季节性规律,下半年通常融资更为活跃,全年突破6000亿元是大概率事件。

此外,大模型赛道将迎来第一轮“淘汰赛”。

上半年大模型三巨头拿走了930亿元,还有智谱、Minimax这两家站上了二级市场,留给其余200+家模型企业的资金窗口正在快速收窄。我们预计下半年将出现首批大模型创业公司的裁员/转型/并购案例。

能够存活的企业要么找到了清晰的差异化场景(如AI制药、AI编程等垂直模型),要么获得了产业巨头的战略投资。纯“通用大模型”的创业窗口已经关闭。

本文来自微信公众号: IT桔子 ,作者:吴梅梅

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容