学 Strategy 囤币的韩国公司,从牛市里走到退市?

Chloe热度: 6915

韩国KOSDAQ市场一批以持有比特币等加密资产为核心业务的上市公司(DAT公司),因比特币价格暴跌、KOSDAQ整体疲软及监管新规提高市值退市门槛(7月升至200亿韩元,明年1月升至300亿韩元),面临集中退市风险。这些公司模仿Strategy和Metaplanet模式,但盈利高度依赖币价上涨,新规堵住合股等财务操作漏洞,使其难以维持上市地位。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者: Chloe, ChainCatcher

KOSPI 指数年初至今大涨约 95%、几乎翻倍。就在韩股气势如虹之际,另一群韩国上市公司却正逐渐被挤出股市。

据朝鲜日报,韩国提高股市留存门槛的修订上市规定已于 7 月 1 日实施,部分通过投资加密资产获利的 KOSDAQ DAT 上市公司面临退市风险。它们一边面对币价暴跌,一边承受 KOSDAQ 市场资金流失,市值连连跌破新门槛,随时可能被踢出市场。

韩国政府收紧政策,上市地位将难以维持

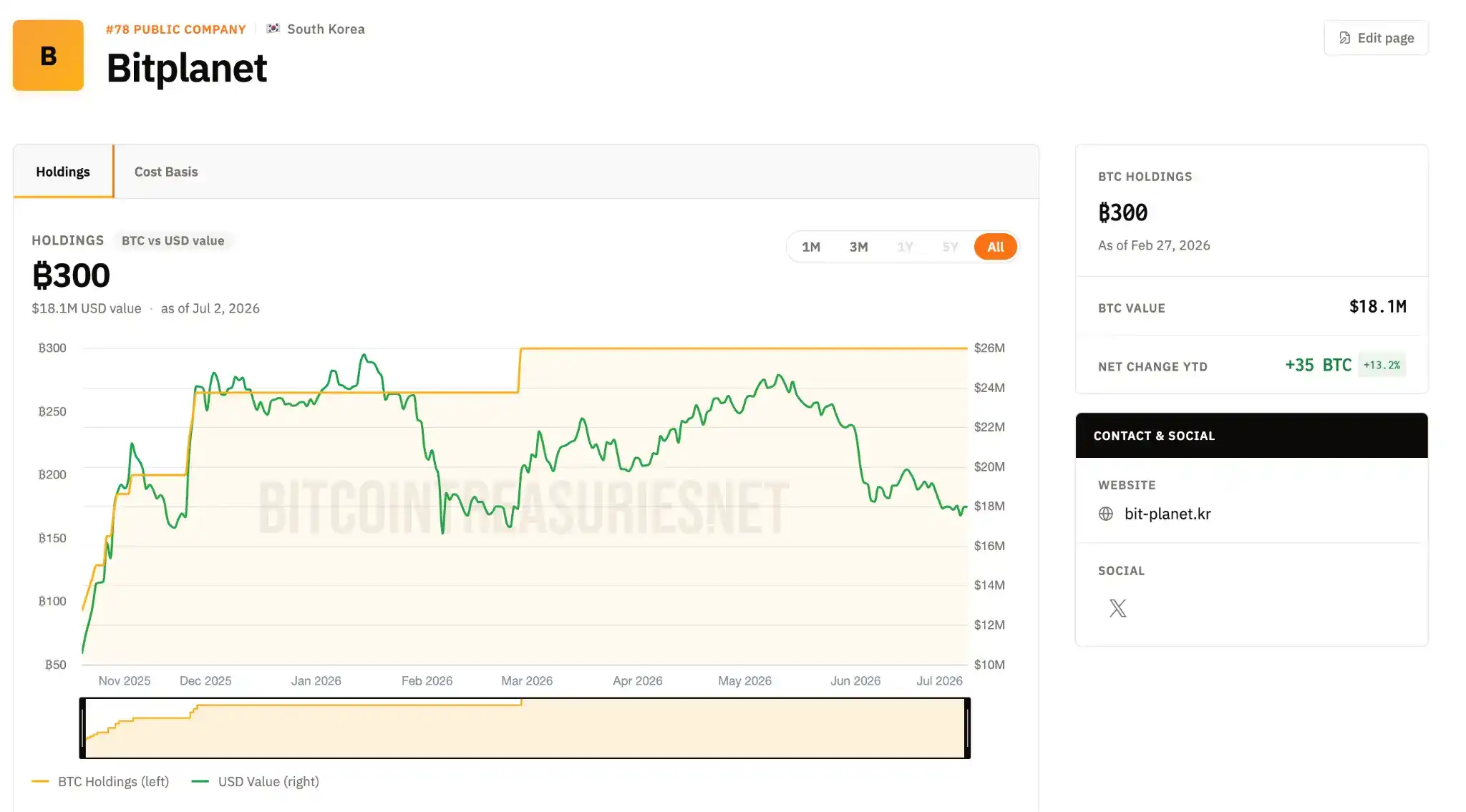

DAT 起头由 Strategy 开创,日本的 Metaplanet 随后在资本市场上跟进,韩国的 DAT 公司正是复制了同一套剧本。以 BitPlanet 为例,这家公司在 2025 年 7 月由 Asia Strategy 与 Sora Ventures 主导的财团收购 KOSDAQ 上市公司 SGA 而来,目前持有 300 颗比特币,长期目标是累积到 1 万颗;其执行长 Lee Seong-hoon 公开表示,公司模式的灵感正是来自 Strategy 与 Metaplanet。

问题在于,这套“发股筹资、买币、股价涨”的飞轮高度依赖币价上行;一旦币价反转,韩国这些多为中小型的 DAT 公司,得先过的不是融资关,而是“能不能保住上市地位”这一关。

据《韩国先驱报》(The Herald Business)整理,这次改革围绕四大退市要件全面收紧,其中对 DAT 公司杀伤力最大的是市值门槛。KOSDAQ 维持上市的市值标准,从现行的 150 亿韩元升至 200 亿韩元(逾 1,300 万美元),明年 1 月再一次跳升到 300 亿韩元。

新制的判定机制相当紧凑:一档股票若股价连续 30 个交易日低于 1,000 韩元,或市值连续 30 个交易日低于 200 亿韩元,就会被指定为“管理股(Caution)”;被指定后有 90 个交易日的恢复期,若在这段期间内无法连续 45 个交易日重新站回标准,就正式进入退市程序。关键是,股价与市值两项要件必须“同时”达标,只要其中一项不合格,就足以构成退市事由。

同时,过去公司常用的“拉股价花招”也被封死。过去当股价太低、快要触及退市线时,公司可以把好几股并成一股,这样每股价格便会立即翻涨,但公司整体的价值其实不变。《韩国先驱报》说明,新规就是要堵住这个漏洞:举例来说,一家股价 300 韩元的公司即使靠合股把股价拉到 1,200 韩元,只要换算后的每股价值仍偏低,一样会被列入退市对象。此外,最近一年内已经做过一次合股或减资的公司,一旦被列为观察名单,就不允许再使用同一招数;就算能用,合并的比例也不得超过 10 比 1。

其余要件也一并加严:衡量公司是否完全资本蚀损的时点,从只看年末财报,扩大到半年报也要查核;因财报不实或违规揭露而累积的退市罚点门槛,从 15 分降到 10 分,而且单一一次重大或蓄意的违规就足以触发审查;被列入退市审查后,公司能争取的最长改善期,也从 18 个月缩短为 1 年。

KOSDAQ 本身疲弱,加上加密市场走弱

据朝鲜日报报道,退市风险已不是假设。目前许多家公司都处于暂时“达标但不安全”的状况:Parataxis Ethereum 市值约 268 亿韩元、BitPlanet 约 331 亿韩元,两者都在下半年的 200 亿韩元门槛之上,但 Parataxis Ethereum 若对照明年 1 月上调到的 300 亿韩元标准,存在潜在风险。情况最糟的是 Parataxis Korea,它早在 4 月就因资本蚀损被列入上市适格性实质审查,股票已遭停牌。朝鲜日报指出,若市值下滑趋势延续,这些 DAT 公司恐将从明年初的 BitMax 开始,接连面对退市程序。

而回头看,这场危机的直接导火线是币价走弱。据 Bloomingbit 报道,比特币在美国特朗普第二任政府上台与亲加密政策带动下,去年 7 月一度突破 12 万美元;但自去年 10 月美中贸易摩擦为转折点后回落,本月已跌到 5 万美元的后段。由于今年第一、二季币价双双下跌,DAT 公司必须在账上认列大规模评价损失,财报季的股价冲击可能更大。

雪上加霜的是 KOSDAQ 本身的疲弱。今年以来 KOSPI 几乎翻倍(上涨约 95%)的同时,KOSDAQ 反而倒退约 10%,资金集中涌向三星电子、SK 海力士等 KOSPI 权值股,让 KOSDAQ 及其中的 DAT 公司被边缘化。这些公司曾试图通过发行可转换公司债(CB)、优先股来填补资金缺口,却挡不住加密资产价格的大势下跌。

KOSDAQ 的整体弱势在数字上一览无遗。《韩国先驱报》统计,KOSDAQ 指数从 1 月初的 945.57 跌到上周五的 851.37,跌幅近 10%,连带把成分股市值往下拖。截至上周,剔除 SPAC 与特别股后,市值不足 200 亿韩元的 KOSDAQ 公司达 178 家,约占全体 1,748 家的一成,较年初的 66 家暴增近 3 倍;股价低于 1,000 韩元的“铜板股”也有 180 家,合计市值高达 6.14 万亿韩元。

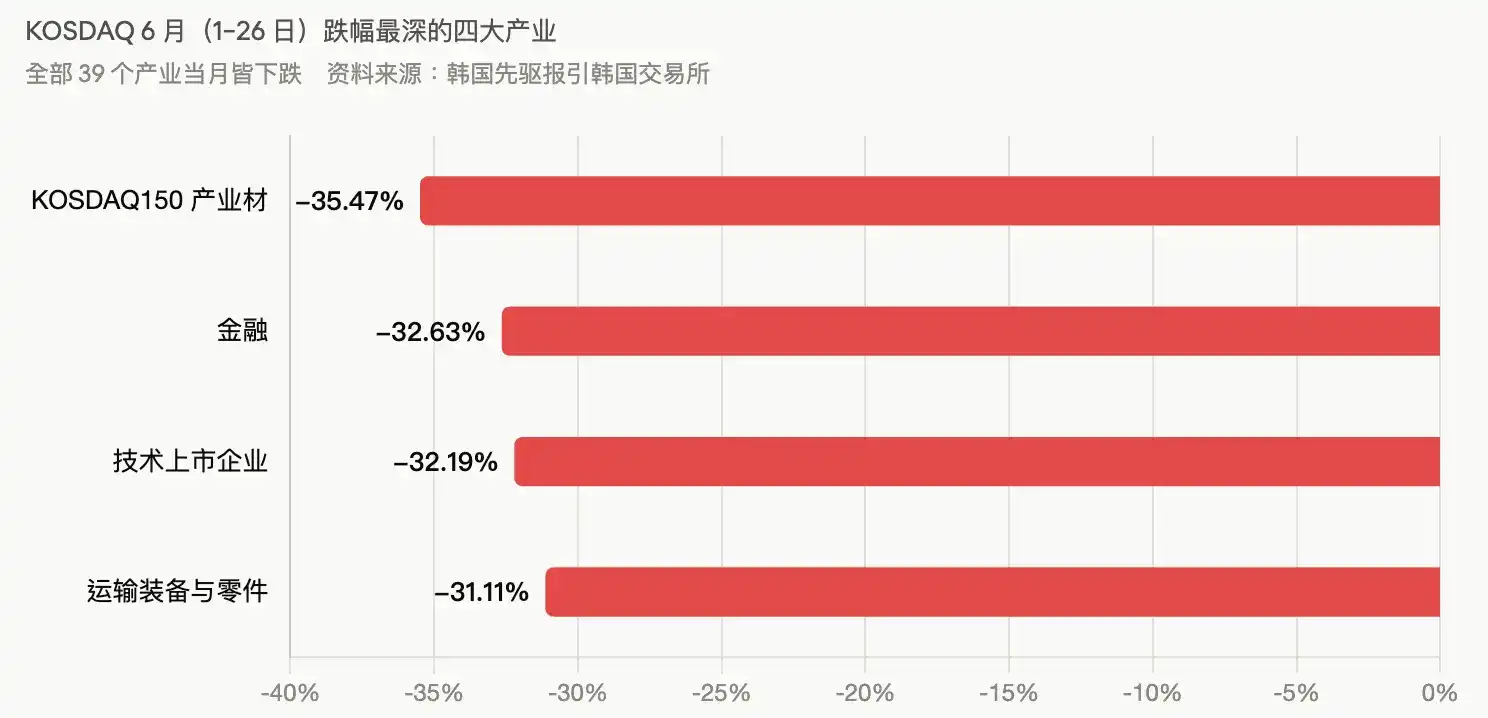

韩国先驱报并援引韩国交易所资料指出,6 月(1 至 26 日)KOSDAQ 的 39 个产业全数收黑,其中 KOSDAQ150 产业材以 -35.47% 领跌,金融(-32.63%)、技术上市企业(-32.19%)、运输装备与零件(-31.11%)等跌幅也都超过三成。

结语

对这些超小型公司而言,靠财务工程自救的空间正在被压缩。《韩国先驱报》引述业界看法认为,新制中“市值要件”会比“股价要件”更难达成,一名 KOSDAQ 上市公司人士坦言,铜板股至少还能靠无偿减资、股票合并把股价撑上去,但市值若没有股价实质上涨就很难达标;短时间内想靠并购解套也不容易,只要 KOSDAQ 低迷持续,达不到市值门槛的公司只会越来越多。

一个很有代表性的例子是形地 I&C(형지I&C),它在 3 月做了 10 比 1 的无偿合股减资,把股价拉到接近 4,000 韩元,市值却仍停在约 106 亿韩元,远低于新门槛,说明了就算股价一时达标,市值这一关依旧过不了。朝鲜日报也强调,修订后的上市规定含有“管理股指定后限制减资、合股”的条文,使得没有实质股价反弹的公司,想继续赖在股市里变得更困难。

韩国交易所官员则淡化冲击,指 7 月不会立刻出现退市潮,因为被列入管理股名单的公司仍有一段改善期才会进入下一步。但券商研究员的判断偏悲观。元大证券(韩国 유안타증권)研究员李在元表示,就资金供需、获利与利率三项来看,目前的环境全都对 KOSPI 有利;在个人资金回流与获利预估反弹获得确认之前,KOSDAQ 的相对弱势很可能延续。

换句话说,当韩股整体气势如虹,这批打着“韩国版 Strategy”旗号的加密概念股,却在币价、市场资金与监管新规的三面夹击下,站上了生死存亡的岔路口。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容