野村上调中际旭创目标价,1.6T光模块能否撑起20%上涨空间?

律动BlockBeats热度: 3675

野村证券将中际旭创目标价由1015元上调至1325元,主要基于对2027年EPS上调至66.06元的乐观盈利预测,核心驱动力是AI数据中心对1.6T及更高速光模块(如2.4T、3.2T)的强劲需求放量,同时假设公司高端产品占比提升带动毛利率改善;但该预测显著高于市场共识,面临供应链瓶颈、客户重复下单及技术升级节奏不及预期等风险。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:野村上调中际旭创目标价,1.6T光模块能否撑起20%上涨空间?

原文作者:律动BlockBeats

原文来源:https://www.theblockbeats.info/news/63007

转载:火星财经

TL;DR

· 野村将中际旭创目标价从 1015 元上调至 1325 元,较 7 月 6 日收盘价仍有 20.6% 空间。

· 目标价基于 2027 年 66.06 元 EPS 和 20 倍 PE,押注 1.6T 及更高速光模块放量。

· 这一预测明显高于 Wind 共识,供应链瓶颈、客户需求兑现和重复下单仍是风险。

据同花顺转载财闻 7 月 7 日报道,野村维持中际旭创「买入」评级,并将目标价从 1015 元上调至 1325 元。按中际旭创 7 月 6 日 1098.92 元收盘价计算,新目标价隐含约 20.6% 上涨空间。

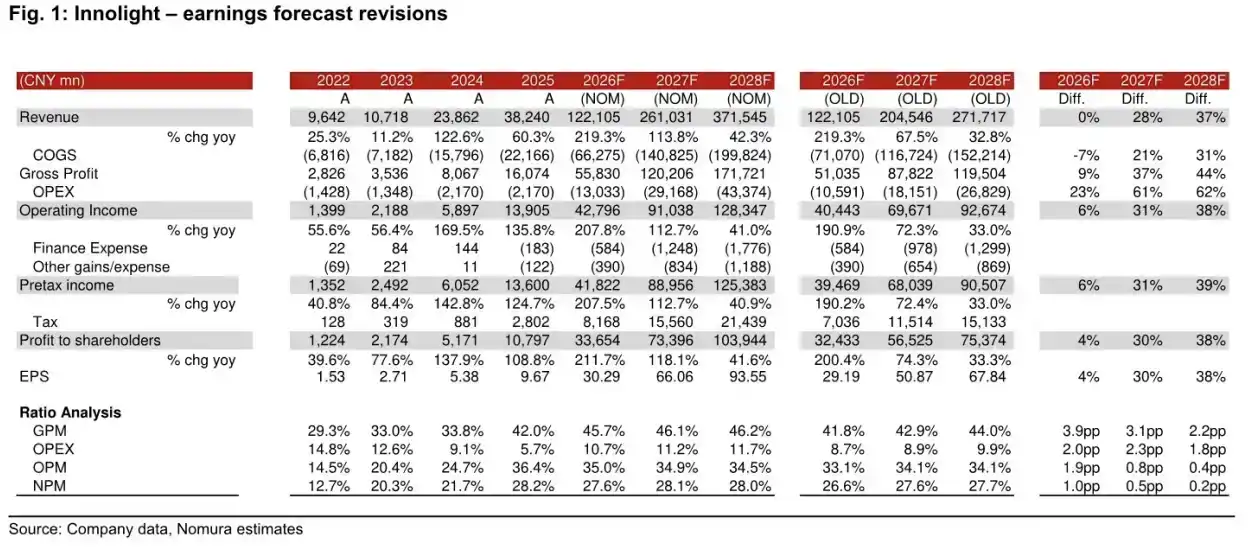

这次上调最重要的变化不在估值倍数,而在盈利预测。按源报告口径,1325 元目标价基于 2027 年每股收益 66.06 元、20 倍市盈率推导。20 倍 PE 大体接近 Wind 中国 A 股科技及电子元件板块中位水平,中际旭创当前约对应 16.6 倍 2027 年预测 PE。

对投资者来说,报告真正抬高的是 AI 数据中心光模块需求上限。中际旭创的核心故事仍围绕高速光模块升级,从 800G 到 1.6T,再到 2.4T、3.2T,以及更远期的 NPO/CPO 形态。野村的判断是,这条升级线会把公司 2027 年以后的收入和利润推到明显高于市场共识的位置。

目标价抬到 1325 元,靠的是 2027 年盈利上修

按源报告数据,中际旭创 2027 财年收入预测被上调至 2610.31 亿元,归母净利润预测上调至 733.96 亿元。2028 年调整幅度更大,收入预测上调至 3715.45 亿元,归母净利润预测上调至 1039.44 亿元。

这不是只押注短期订单改善,而是把更高速率产品在 2027 年至 2028 年的放量节奏整体提前或放大。

利润率假设也被抬高。源报告将 FY26-28 毛利率预测上调至 45.7%-46.2%,营业利润率维持在 34.5%-35.0% 左右。背后的逻辑是,1.6T、硅光等高端产品占比提升后,产品结构改善可以抵消部分价格压力。

FY26-28 收入、净利润和毛利率预测调整,是 1325 元目标价的主要依据。

目标价上调的直接来源也在这里。估值倍数没有变,仍按 20 倍 2027 年 EPS 计算。变的是 2027 年 EPS 从此前 50.87 元提高到 66.06 元。1325 元目标价主要来自盈利预测抬升,而不是给出更激进的估值。

1.6T 之后还有 2.4T、3.2T,乐观假设明显高于共识

支撑盈利上修的最大假设,是 AI 数据中心高速光模块出货继续抬升。

按源报告口径,全球 800G 光模块出货预测上调至 2027 年 5500 万台、2028 年 7800 万台。1.6T 出货预测上调至 2027 年 7150 万台、2028 年 1.26 亿台。更关键的是,报告首次纳入更高速产品假设,2027 年 2.4T 出货 200 万件,2028 年 2.4T 出货 500 万件,3.2T 出货 200 万件。

这些数字对应的是云厂商 AI 集群继续扩容。GPU 数量增加后,服务器之间、机柜之间、数据中心内部网络对高速光模块的需求同步放大。对光模块厂商来说,速率升级通常意味着单价、技术壁垒和客户认证门槛提高,头部厂商更容易拉开差距。

野村预计,中际旭创有望维持全球 AI 数据中心光模块市场 30%-35% 的份额。若这一份额假设成立,行业出货量上修会直接传导到公司收入端。若高端产品占比提升顺利,利润率也会得到支撑。

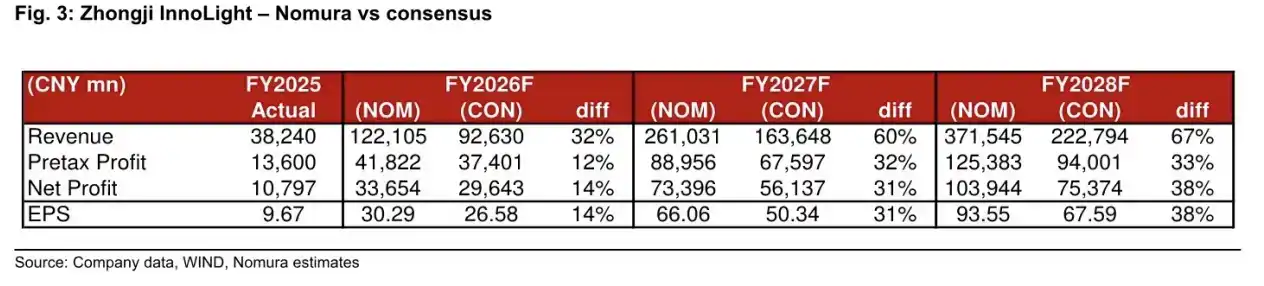

分歧也在这里。按源报告口径,中际旭创 FY26-28 收入预测较 Wind 共识高 32%-67%,净利润预测高 14%-38%。其中 2027 年收入预测为 2610 亿元,而 Wind 共识约为 1636 亿元。到 2028 年,收入预测较共识高 67%,净利润高 38%。

Nomura 与 Wind 共识对比显示,2027 年收入预测较共识高 60%,2028 年收入预测较共识高 67%。

1325 元目标价背后包含了比市场平均更乐观的需求、份额和产品升级判断。它能不能兑现,取决于大客户 AI 资本开支是否继续加码,以及 1.6T 以后产品切换是否如预期推进。

NPO/CPO 是远期故事,还不能当成已兑现收入

在 1.6T 之后,NPO 和 CPO 被视为 2028 年以后继续增长的来源。

简单说,传统可插拔光模块在 AI 集群规模扩大后,会面临功耗、带宽密度和散热压力。NPO、CPO 试图把光电转换模块更靠近交换芯片,减少传输损耗,提高整体效率。如果这类架构被大规模采用,头部光模块厂商仍可能参与新的产品形态和供应链分工。

把 NPO/CPO 写入长期增长逻辑,说明增长故事并不止于 1.6T 放量。2.4T、3.2T 以及新封装形态推进后,2028 年以后的收入曲线仍有上行想象空间。

但这部分不能写成确定结果。NPO/CPO 仍涉及客户架构选择、交换芯片配合、热管理、良率和成本等问题。即便技术方向明确,规模化采用节奏也可能慢于乐观假设。对股价来说,这类远期产品更像是估值支撑,而不是已经进入财务报表的确定收入。

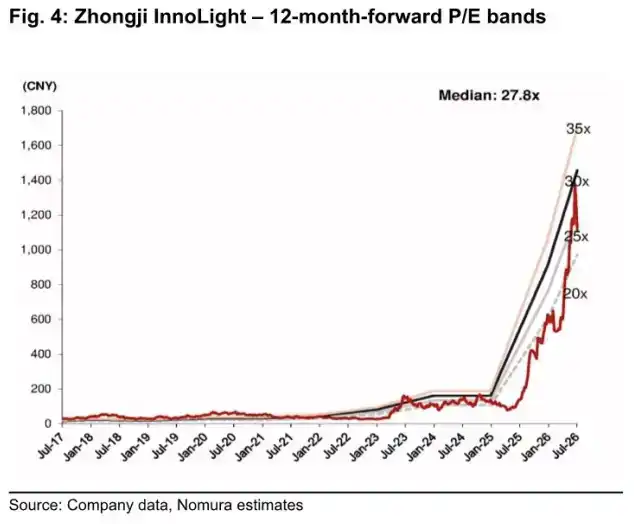

12 个月前瞻 P/E 倍数区间图,可配合 1325 元目标价和 20 倍 2027 年 PE 假设使用。

供应链还没完全松,重复下单也可能反噬订单

短期约束主要在上游供应链。

InP 晶圆、MOCVD 设备、200G EML 等环节仍可能出现紧张,原因包括良率爬坡、设备交付周期和供应链扰动。公开报道提到,野村预计中际旭创 2026 年二季度盈利环比增长约 20%-22%。但供应链能否持续支持更高出货,仍会影响短期业绩兑现。

长期看,产能扩张可能缓解部分短缺。JX Advanced Metals 6 月 16 日公告称,拟在未来四年最高投资 1200 亿日元扩充 InP 基板产能,结合既有投资计划,至 2030 财年前后产能目标约为 2025 财年的 7-10 倍。只是从产能规划到稳定供应仍有时间差,高端材料和器件还要经过良率、客户认证和规模交付检验。

另一个风险是重复下单。AI 基础设施链条在高景气阶段容易出现客户提前锁货、重复下单或供应商高估真实需求的情况。一旦云厂商资本开支节奏调整,订单能见度可能快速变化,库存和价格压力也会传导到上游。

1325 元目标价的含义并不是股价一定还能涨 20%,而是野村在更高出货、更好产品结构和 2027 年 EPS 上修基础上给出的乐观估值结果。中际旭创仍是 AI 光模块链条里最受关注的核心标的之一,但当前分歧已经集中到一个问题:1.6T 之后的需求和利润率,能否按比市场共识更激进的节奏兑现。

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:律动BlockBeats

24H热门新闻

暂无内容