从OpenSea的挑战者看NFT交易平台的演进

吉时通信热度: 34106

归纳五类“OpenSea的挑战者”,以展示NFT交易这个激烈竞争、快速发展的赛道全貌。

作者:宋嘉吉 唐尧

摘要

OpenSea作为行业第一的NFT交易平台,成交额最高接近50亿美元/月,单月手续费收入超1.2亿美元,估值达130亿美元,是Web3领域名副其实的独角兽。在去年OpenSea的成交额占比一度超过95%,而今年年初最低跌倒了不足50%,发生了什么?我们归纳了五类“OpenSea的挑战者”,以展示NFT交易这个激烈竞争、快速发展的赛道全貌。

代币激励NFT平台,将平台利润返还社区。OpenSea并未发行自己的项目代币,这给了其它项目运用代币机制抢占市场空间的机会。这些项目通常会对OpenSea的交易用户进行奖励空投,吸引流量以实现交易平台的冷启动,以平台手续费支撑比价,并通过代币激励用户行为。最典型的包括代币奖励用户交易的LooksRare,以及奖励用户挂单的X2Y2。LooksRare上线之初的成交额一度超过OpenSea,上线当日成交额就突破3亿美元,代币经济带来的网络效应是值得关注的项目竞争力。

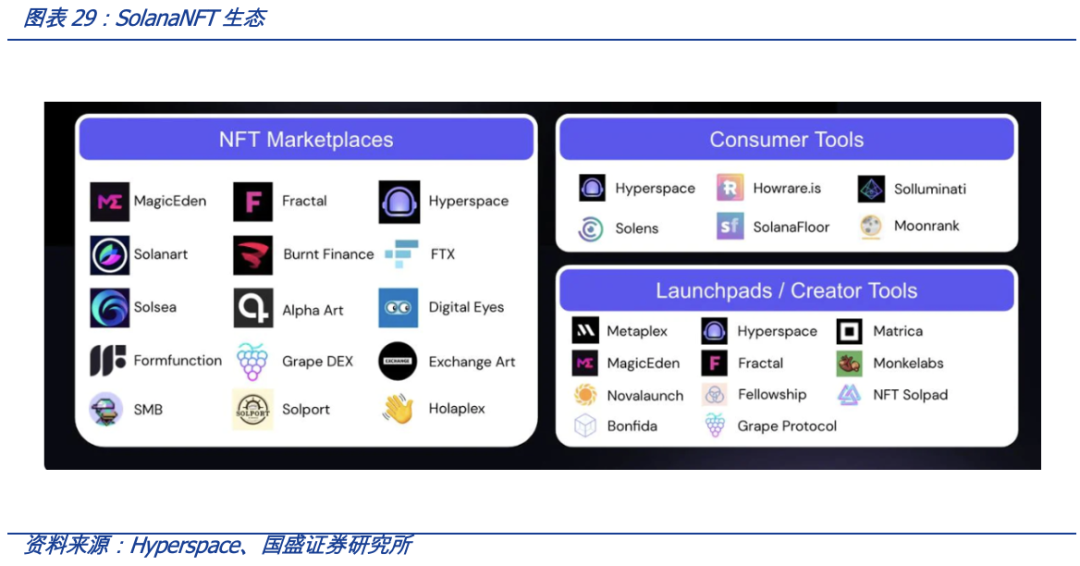

高性能链NFT平台,“下沉市场”的专业服务商。Layer2、高性能链NFT生态的快速发展,使得这些生态中的原生服务商成为OpenSea有力的竞争对手。SolanaNFT生态逆势上涨,体量已经是以太坊的1/5,在各公链的NFT生态中排名第二,Solana以更快速便宜的交互吸引一众NFT爱好者。MagicEden之于Solana如同OpenSea之于以太坊,成交额占比超95%。OpenSea在两个月前进军Solana,支持该公链NFT,但完全没有影响到MagicEden的地位。

聚合器,用交互体验占领流量入口。用户在NFT聚合器上可以浏览与购买多个平台的NFT,同时聚合器还会提供多币种交易、地板价、跨平台比价等多种功能。聚合器龙头Gem上线的短短半年,其用户数已达OpenSea的十分之一。严格来说,NFT聚合器并不是OpenSea等交易平台直接的竞争者,随不影响平台手续费收入,但对平台的产品入口造成了流量威胁。Gem在上线的半年内累计成交额已超过12亿美元。

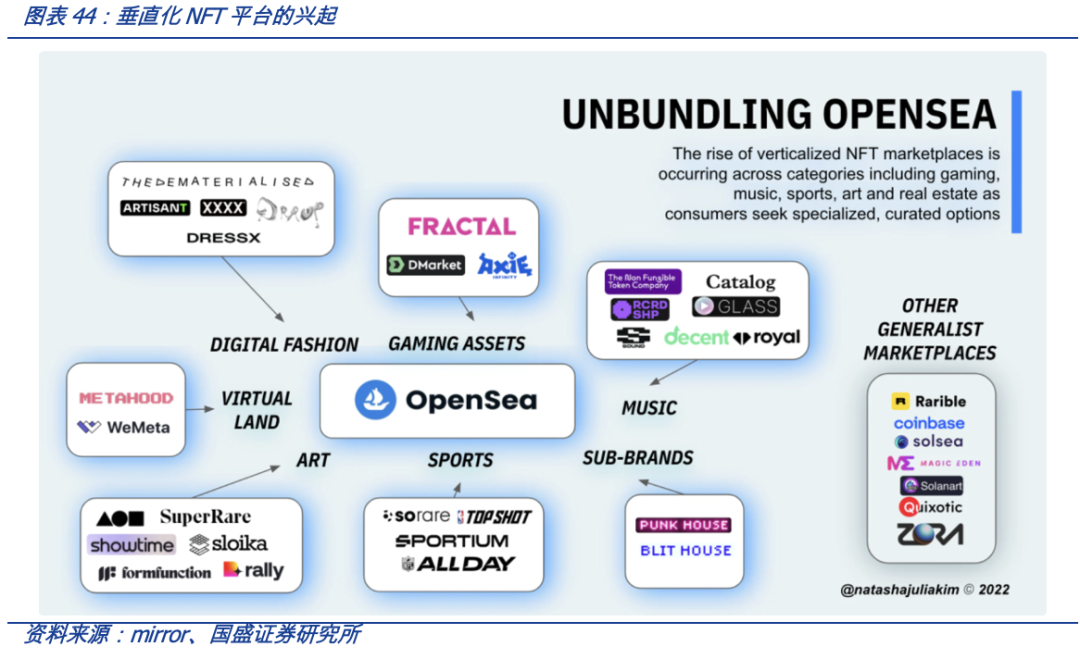

垂直化NFT平台,提供差异化的产品和运营能力。OpenSea的在NFT交易市场的垄断地位,很大程度上取决于目前NFT的玩法创新和用户成交集中于PFP NFT。而在游戏装备、音乐、艺术品这些NFT的细分赛道,都有深耕于此的竞争者,NFT生态的演进也将可能影响OpenSea的霸主地位。例如加密艺术平台ArtBlocks、游戏AxieInfinity,这些垂直化市场都需要平台具备差异化的产品、运营能力。

中心化NFT平台,品牌信任的优势。中心化NFT交易平台在用户流量、粘性、品牌信任的优势,使得在交易等金融服务上更具优势。尽管从市场表现上尚未展现出足够的竞争力,但中心化NFT交易平台依旧值得关注。

引言

5月25日,视觉中国海外NFT交易平台Vault by 500px上线测试。项目首发上线了10幅作品,竞拍起拍价格0.25ETH-0.35ETH之间,折合人民币约3000元-4200元,每件竞价作品仅可售一幅。与早前上线的“元视觉”相比,Vault更接近公链上的NFT交易平台,基于以太坊、需要链接钱包、用ETH计价。市场对全球NFT交易平台的关注度提升,我们认为,虽然opensea仍占据首位,但NFT交易市场的竞争才刚刚开始,未来将“八仙过海各显神通”,本文我们将聚焦行业生态及竞争格局的演变。

首先看Vault所在的NFT交易平台赛道目前是什么情况?市场规模有多大?参与者和竞争格局如何?

要回答这些问题,长期垄断市场的OpenSea是绕不开的话题,其在2021年长期占据市场90%成交额以上,在今年最低不到30%,发生了什么?本篇报告通过梳理OpenSea和它的“挑战者”们,以展示“NFT交易”这个快速发展、竞争激烈的赛道全貌。

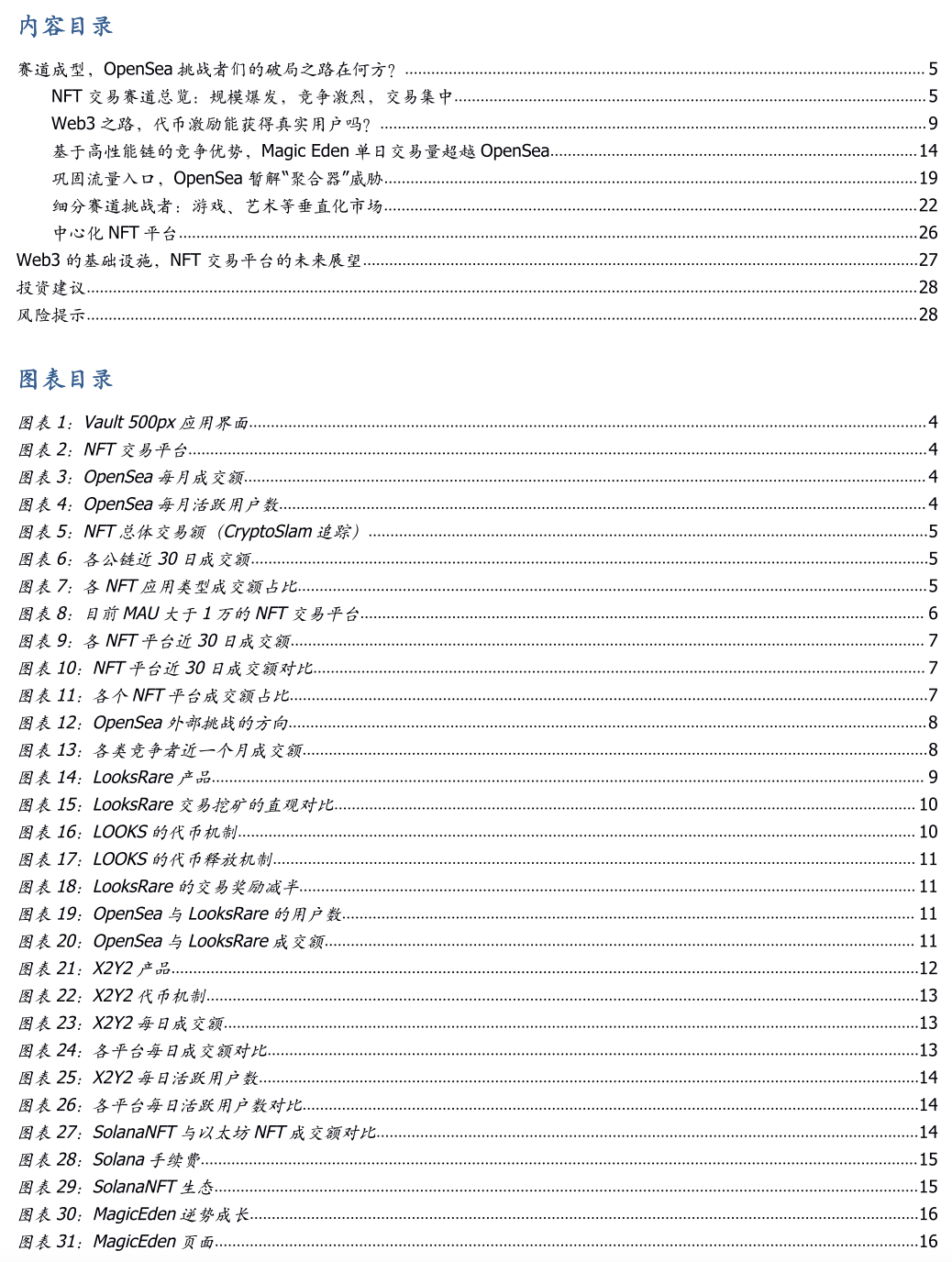

OpenSea——估值超130亿美元的Web3独角兽。随着NFT市场爆发,OpenSea的收入规模在今年1月份到达顶峰,平台成交额49.69亿美元,平台手续费收入约1.24亿美元。同期,OpenSea官方宣布获得最新一轮融资,由Paradigm等领投,该公司本轮获得3亿美元的融资,其投后估值达到133亿美元。根据OpenSea的网站,该平台上的NFT项目(collection)超过100万个,可供购买的单个NFT超过3400万个。

而随着NFT生态爆发,大量竞争者开始提供NFT交易服务,但面对占据流量优势的OpenSea,他们又如何破局?

赛道成型,OpenSea挑战者们的破局之路在何方?

NFT交易赛道总览:规模爆发,竞争激烈,交易集中

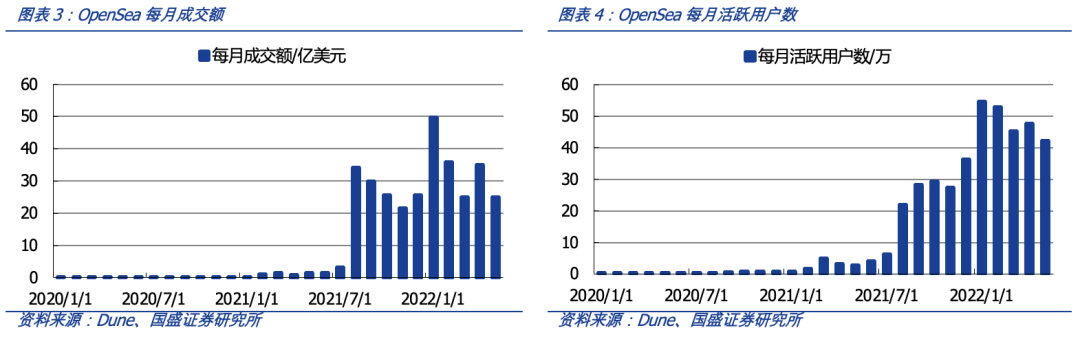

从市场整体规模来看,赛道扩容数百倍。NFT生态从2021年下半年爆发,根据CryptoSlam的统计,NFT累计成交额已超过1万亿美元。今年5月份的交易额据年初有回落,但仍接近30亿美元,而去年同期这个数字仅仅是125万美元,短短不到一年的时间,NFT交易赛道增长数百倍。

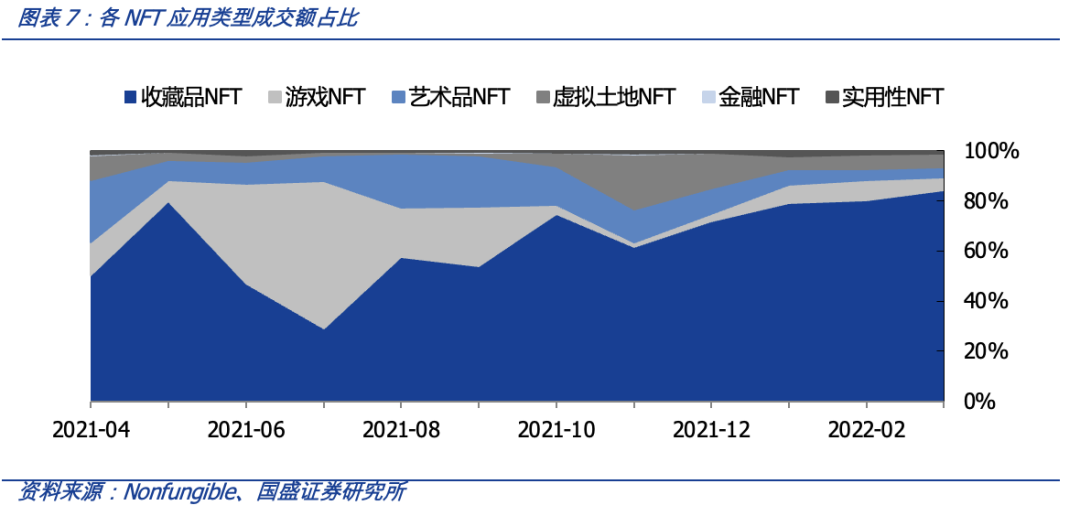

从市场交易结构来看,特点为“三个集中”。NFT市场从交易结构来看呈现多“3个集中”趋势:底层公链集中于以太坊、应用类型集中于PFP、平台集中于少数头部平台。以太坊长期处于NFT生态的头部地位,根据CryptoSlam数据,近30日以太坊NFT成交额占比接近85%。以NFT的应用分类,头像等收藏品NFT占据绝对领先,虚拟身份和社群经济的创新成为NFT目前的热门方向。

在NFT生态中,NFT交易平台的竞争最为激烈。主流公链纷纷上线NFT交易平台,如Magic Eden(Solana)、Treasureland(BSC)、PiantSwap(Fantom)等,而头部中心化交易所也推出自己的NFT交易平台,如币安Binance、Coinbase、FTX等。与此同时,各类细分赛道的NFT平台也在快速发展,如Artblocks(艺术品)、Adius(音乐)、Axie(游戏)。根据DappRadar网站,近30天活跃用户超过一万的NFT交易平台有16个,超过一千的有55个。

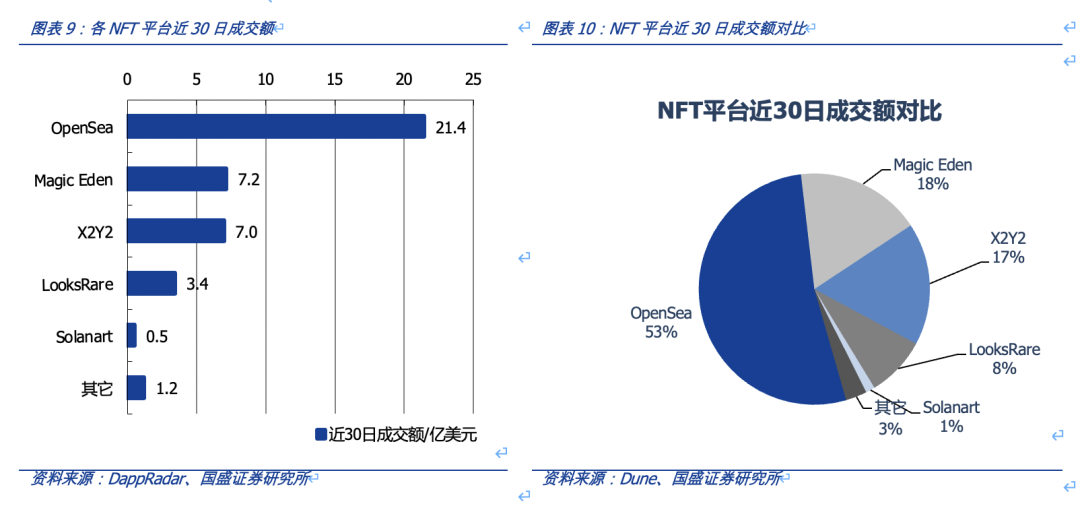

参与者众多,但交易量头部集中。尽管存在着大量竞品,但从DappRadar统计的近30日成交额看,OpenSea、MagicEden、LooksRare、X2Y2的处于绝对领先地位,而其它各类平台的成交量可忽略不计。而从近30日的平台的用户数看,OpenSea仍占据着领先优势,约占59%。早期上线的SuperRare和Rarible对OpenSea已经难以构成挑战。

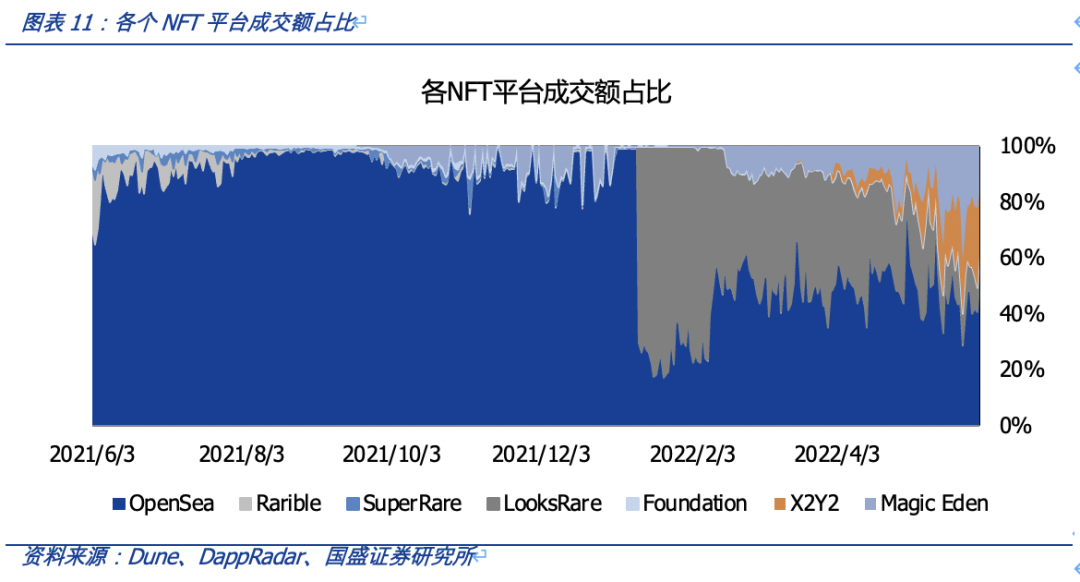

OpenSea长期处于NFT交易的优势地位,但竞争者们对OpenSea的挑战从未间断。除了LooksRare,以太坊生态上针对OpenSea的挑战者从未间断。从早期精品艺术交易平台SuperRare、多链NFT交易平台Rarible,到最近热度较高的“交易挖矿”NFT平台LooksRare,以及首推“NFT质押挖矿”的X2Y2等。总体来看,OpenSea的外部挑战来自于以下几个方向:代币激励、高性能链、聚合器、垂直化市场、中心化平台。

1、代币激励:OpenSea并未发行自己的项目代币,这给了其它项目运用代币机制抢占市场空间的机会。这些项目通常会对OpenSea的交易用户进行奖励空投,吸引流量以实现交易平台的冷启动。最典型的包括代币奖励用户交易的LooksRare,以及奖励用户挂单的X2Y2。

2、高性能链NFT生态:OpenSea的成功很大程度上得益于对以太坊的深耕,而其它高性能链生态的崛起和链上原生的交易平台(比如Solana上的MagicEden),也会挑战OpenSea的核心地位。

3、聚合器:随着各类NFT交易平台的崛起,NFT流动性再次陷入分裂。用户需要在多个平台进行比价、交易,这使得NFT聚合器快速发展起来。聚合器不会影响OpenSea等平台的手续费收入,但威胁到交易平台的流量入口。

4、垂直化NFT市场:以音乐NFT、游戏NFT、艺术品NFT等为代表的细分赛道的NFT平台尽管尚未被市场证明,但我们认为NFT本身的生态创新发展会使得这些领域的竞争者也存在挑战OpenSea的潜力。

5、中心化NFT交易平台:而中心化NFT交易平台在用户流量、粘性、品牌信任的优势,使得在交易等金融服务上更具优势。尽管目前从市场表现上尚未展现出足够的竞争力,但中心化NFT交易平台依旧值得关注。

Web3之路,代币激励能获得真实用户?

从数据来看,代币激励能帮助新平台快速启动。这一类NFT交易平台代币的总体机制是:发行平台代币,以平台交易手续费为价值支撑,通过二级市场定价,空投OpenSea的用户以实现引流,再运用代币机制激励用户行为从而良性发展。

OpenSea未发行代币,在“上市风波”后,引发社区不满。OpenSea的CFO曾公开表示:在公司快速发展之时,不考虑上市是愚蠢的。同时OpenSea以133亿美元的投后估值实现了C轮3亿美元融资,市场对OpenSea的IPO预期进一步增强,这激怒了OpenSea的用户们,因为相当一部分用户因为期待该计划推出,孜孜不倦地为OpenSea贡献活跃交易。社区情绪催生诸多去中心化组织挑战OpenSea的垄断地位。从OpenDAO到LooksRare、X2Y2,这些项目都在市场上产生了相当的影响。

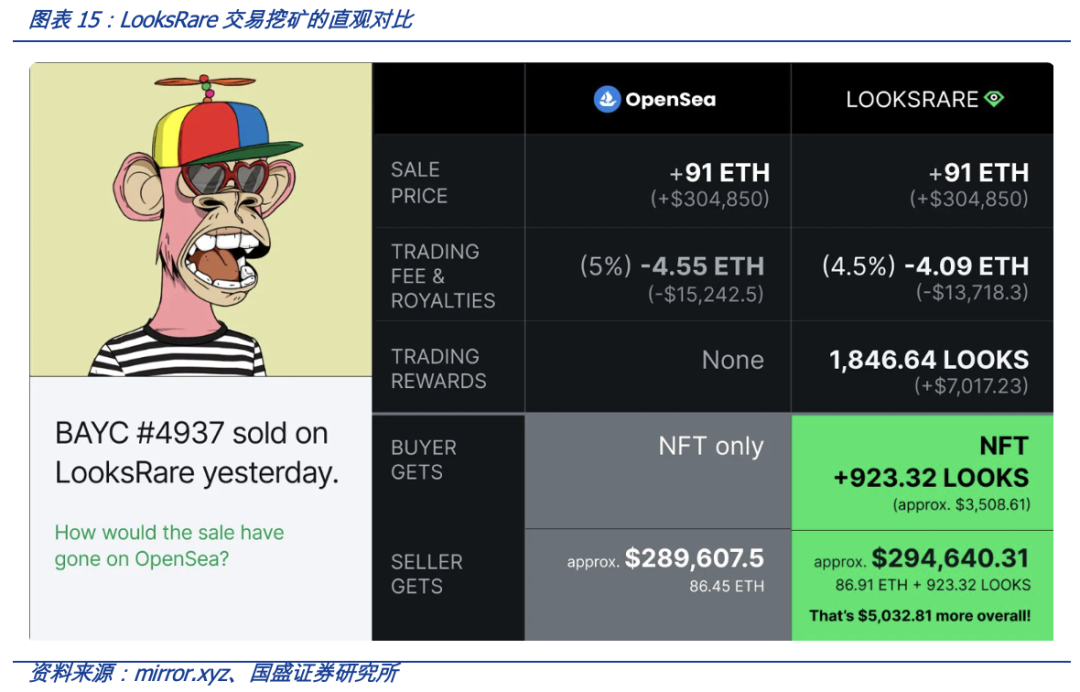

LooksRare是一个建立在以太坊NFT综合交易市场,交易平台和代币均于2022年1 月12日上线。2022年1月通过向OpenSea用户空投代币,对OpenSea进行吸血鬼攻击(利用一个协议提供比另一个协议更好的收益以争夺其客户的行为)。通过代币质押奖励和交易奖励,吸引用户使用平台。借助社区对OpenSea中心化的不满情绪,LooksRare打着“For the NFT people,by the NFT people”的口号,其上线后受到较多关注。LooksRare正式上线并推出交易挖矿激励方案,当天平台交易量就达到3.2亿美元,约是OpenSea的两倍。

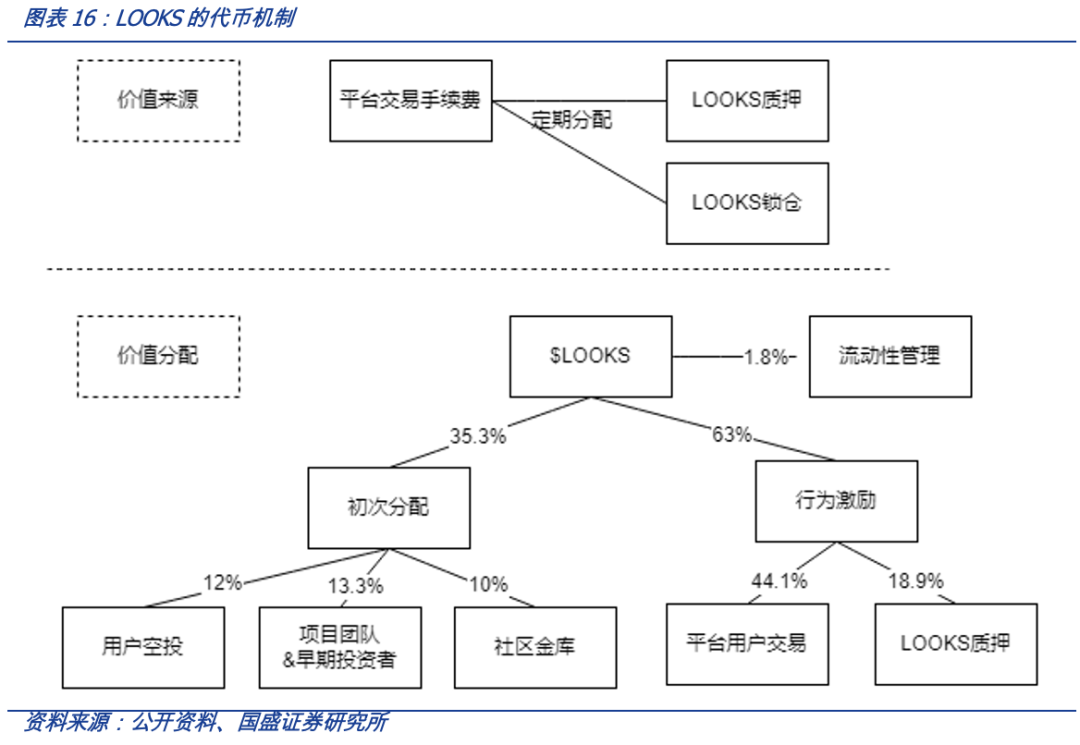

LooksRare以平台手续费为价值支撑发行了代币LOOKS。代币LOOKS可以通过质押参与平台交易手续费的分配,价值捕获力提升,激励用户长期持有。LooksRare对所有NFT销售收取2%的手续费。从交易中收取的所有手续费在24小时合并,然后再分配给LOOKS质押者。LOOKS质押者根据其质押代币占比获得相应的平台手续费。

63%的代币用于用户的行为激励,主要是奖励用户进行交易和质押代币:

参与NFT交易挖矿。用户在LooksRare平台交易NFT,买卖双方均可获得代币奖励。每笔交易除了2%的手续费,还有5% ~ 10%的版税,同时只有经过认证的NFT交易才能参与奖励分配。

质押LOOKS代币。用户质押LOOKS除了获得代币奖励外,还可以WETH的形式获得平台交易手续费的分红。

锁仓LOOKS代币。团队、国库和投资者的锁仓代币,可获得交易手续费分红。

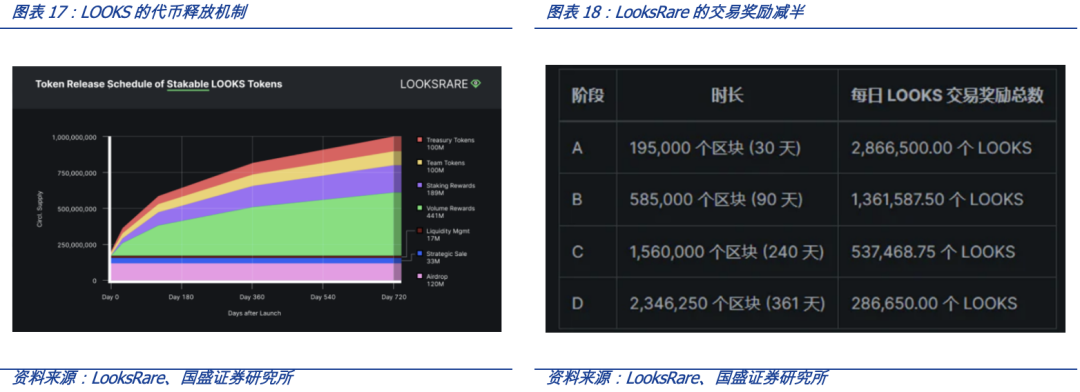

为了减缓代币上线初期来自空投领取者和交易挖矿投机者的抛压,LooksRare采取质押奖励分阶段减半的模式。即早期质押者能享受更多的LOOKS奖励,能在一定程度上减缓来自空投领取者和交易挖矿投机者的抛压。

为了避免刷量交易,LooksRare设计相关机制。LooksRare除了收取2%的手续费外,还有5% ~ 10%的版税,而且只有经过平台认证的NFT交易才能获得代币奖励,提高了刷量亏本的风险,能在一定程度上减缓投机行为。这些措施提升了刷交易量的成本,降低了投机者的交易挖矿动机。

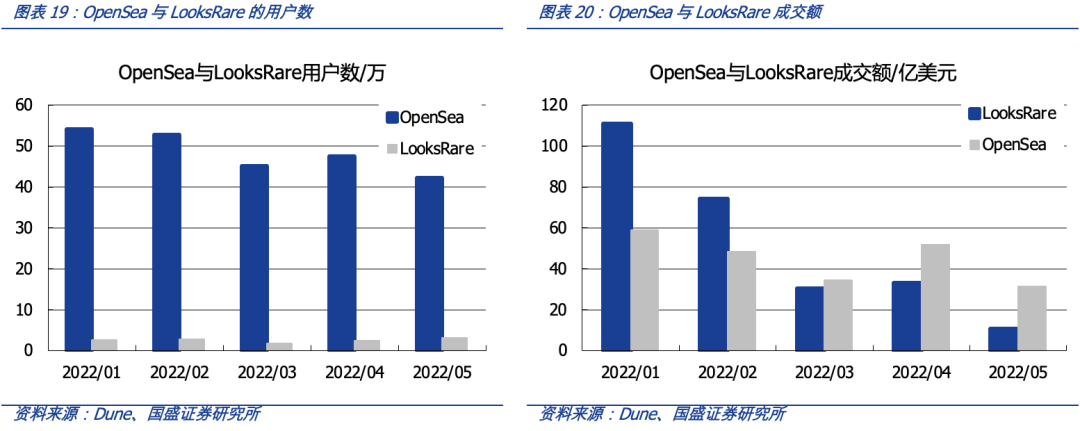

交易挖矿为Looksrare带来了巨大的交易量,但币价的下跌也使得交易量丢失。根据Dune Analytics数据,在上线后的近一个月中,LooksRare的交易量一直领先OpenSea。截至2月15日,OpenSea平台的市场份额从之前的约98%降低至47%左右,曾一度低至约17%。但是,随着交易奖励的减半和币价的下跌,平台的交易量也在迅速下降。在5月份,LooksRare的成交额只有OpenSea的不到三分之一,用户数更是不到十分之一。

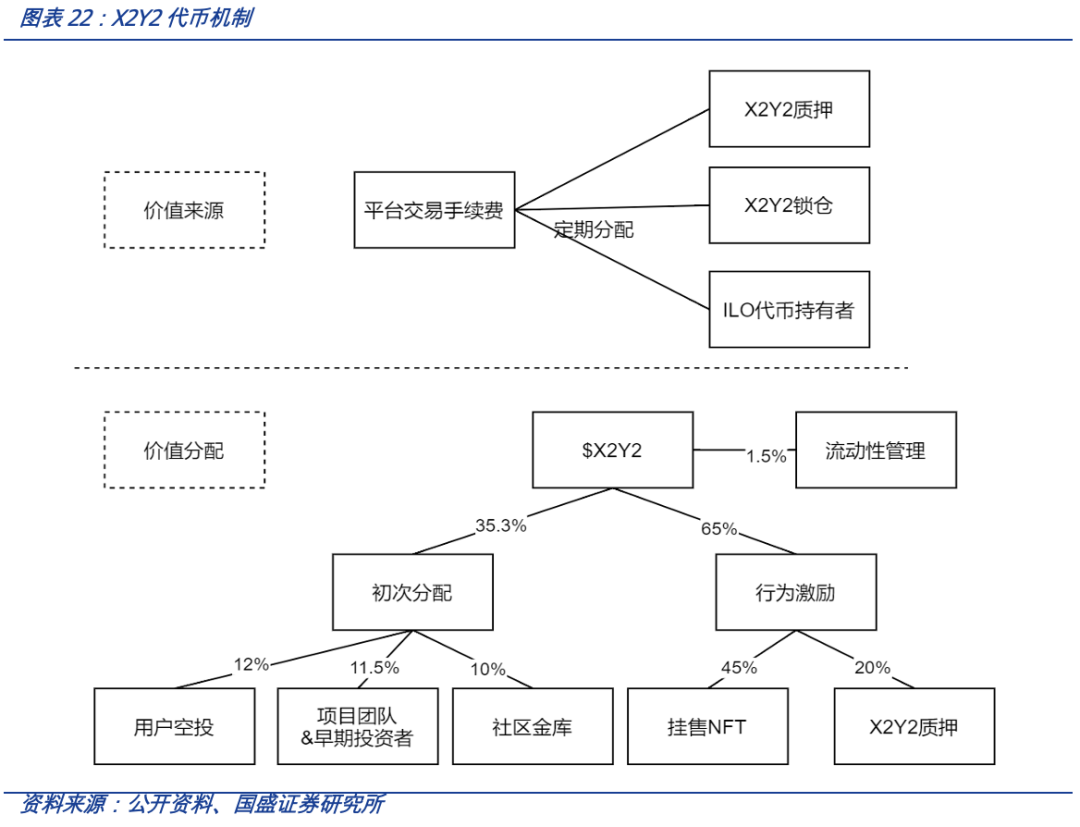

LooksRare模型是否具有可持续性还需要观察,但利用代币经济实现的火箭式启动确实令市场瞩目。X2Y2同样选择了代币空投、手续费支撑代币等机制,只不过与LooksRare奖励交易不同,X2Y2选择奖励NFT挂单的用户。

X2Y2——NFT挂单才是流动性的核心,奖励根据挂售的NFT对平台的贡献度来计算,对普通用户更为公平。除了提供最基本的NFT交易市场功能外,X2Y2还提供批量发送和列表、综合稀有度排名和分析、买卖的即时推送通知及对集合或特征进行竞标等功能,且未来还将与多交易所聚合、开发具有3D/VR沉浸式NFT市场、更高级UI/UX体验等。

X2Y2平台推出“NFT质押挖矿”来吸引用户挂售NFT,旨在解决平台供应端(卖家)不足的问题。代币奖励是按照挂售的NFT对平台的贡献度来计算,刺激买家因为NFT的价格热度和优势来购买,且减缓投机者刷量的行为。挂出新铸造的或者流行的NFT等,有利于X2Y2平台发展,将获得更多奖励;在X2Y2平台设置的价格比其它平台更高,以及挂出不活跃的NFT等,都不利于平台发展,将会收到更少的奖励。

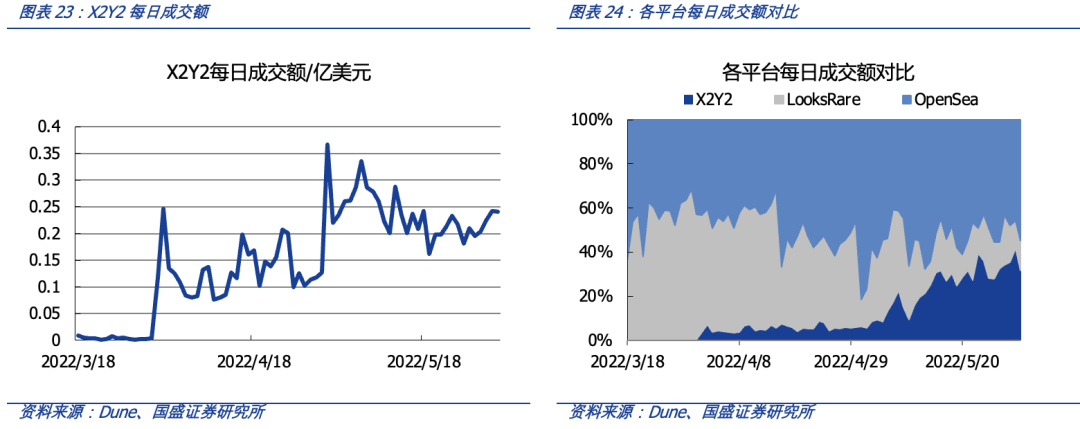

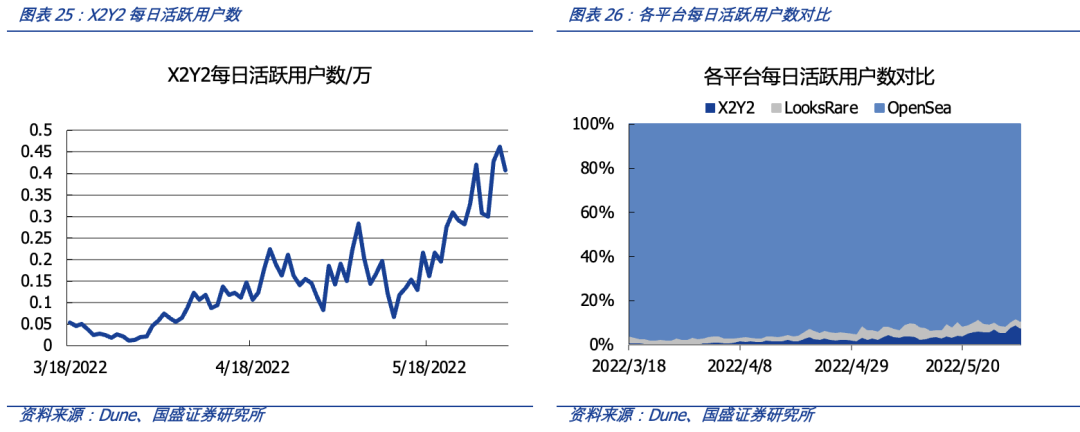

采取“NFT质押挖矿”的激励方案,对普通用户更友好。交易挖矿是依据交易量来分配奖励,大户相对于普通用户占据资金的优势,所以普通用户能获得的奖励有限。“NFT质押挖矿”根据用户挂售的NFT对平台的贡献度来分配奖励,避免大户以虚高价格进行左右手倒卖获取更多奖励,对普通用户更公平。同时,X2Y2激励用户挂售NFT,尤其是新铸造和流行的NFT,有利于解决平台作品的供需问题。从市场表现来看,X2Y2比LooksRare更有竞争力,目前成交额和用户数都超越了LooksRare。

基于高性能链的竞争优势,Magic Eden 单日交易量OpenSea

以太坊的NFT生态一直以来远超其它公链,但会一直如此吗?NFT交易平台MagicEden规模追赶OpenSea的背后,不仅是两个产品技术和运营的PK,更是其背后所深耕的公链生态的竞争。而如今L2、高性能公链的崛起,在各类公链的NFT生态中,OpenSea还具有竞争优势?至少从Solana的NFT生态来看,原生NFT交易平台MagicEden完美地阻击了OpenSea进军Solana。

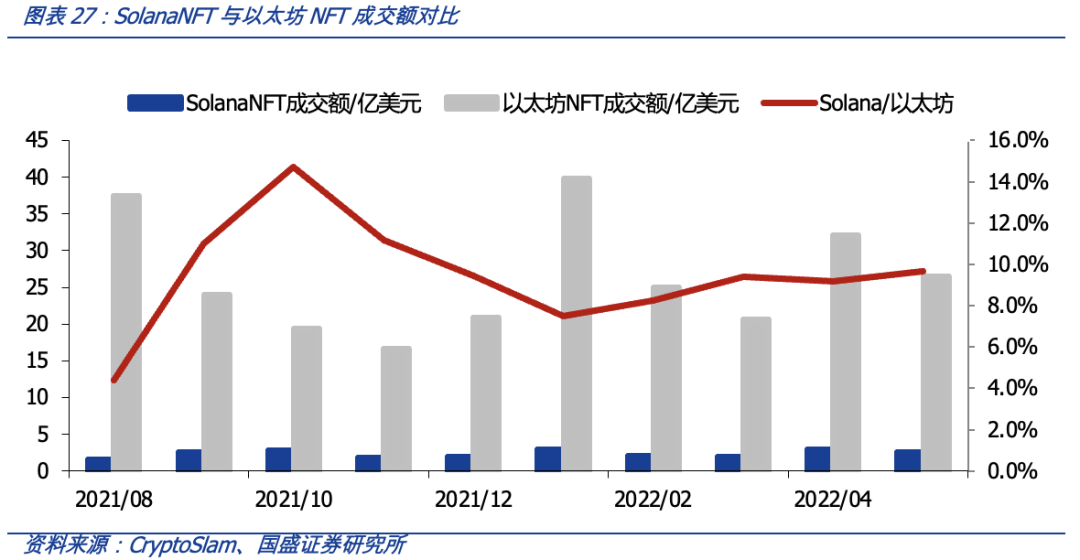

从用户数和成交额来看,SolanaNFT已经成为了第二大的NFT生态,仅次于以太坊。NFT数据统计平台Cryptoslam显示,近7日Solana链上的NFT交易额达4038万美元,体量已经是以太坊的1/5,在各公链的NFT生态中排名第二。尽管Solana链上NFT在交易额规模上与以太坊仍有差距,但该链上的NFT交易用户数和交易笔数都超越了以太坊。近7日内,Solana链上的NFT交易用户数约为6.93万人,交易笔数为31万;而以太坊链上NFT的交易用户数约为6.26万人,交易笔数为15万。

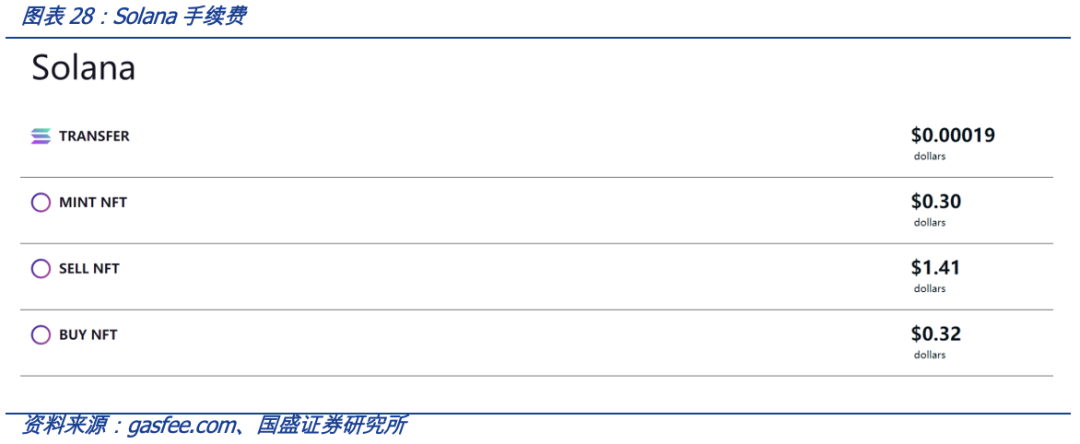

Solana的高吞吐量为用户带来了更廉价快捷的交互体验,促进了NFT应用生态的发展。Solana 从最开始就致力于成为“速度最快的高性能公链”。它采用了历史证明机制(PoH)、Tower BFT 算法、Turbine 传播协议、海平面引擎(Sealevel)等技术搭建了完全不同的系统架构,这让它比其他区块链有着更高的速度和更低的成本。比特币每秒可以处理大约7笔交易,以太坊每秒可以处理30笔交易,而Solana目前每秒可以处理65000笔交易,可以与 Visa 和 Mastercard 相媲美,。除了交易速度,Solana 的交易手续费也比 Ethereum低得多。以太坊上的一笔交易通常要花费10元以上的 Gas Fee,而在 Solana 上做一笔交易仅需要0.00001美元。目前Solana公链上的NFT交易额快速增长,越来越多的生态应用、项目团队选择Solana。

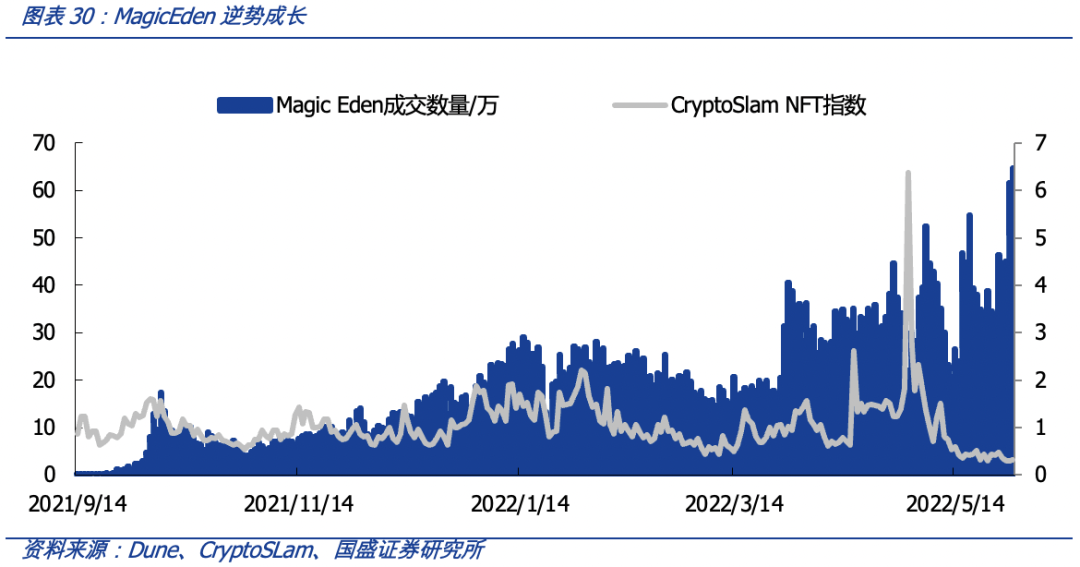

以太坊太贵,Solana快速抢占了“下沉市场”。以太坊仍然是NFT最繁荣的链上生态系统,但短板正在NFT应用的不断发展中暴露,高额的Gas费和网络时不时的拥堵已经成为最大的问题。当普通玩家开始寻找高性价比的NFT时,公链市值排行第三的Solana接住了这些用户,形成了一个NFT的下沉市场。Solana能接得住,一方面在于其网络性能本身,速度快、Gas费低是基础;另一方面是该链上形成了较为完善的NFT生态,包括NFT铸造能力、交易场所以及各种NFT应用项目,这些基础设施能够支持NFT应用从发行、上线到资产交易的商业闭环;更重要的是,Solana链上的一些NFT项目已不再是简单的“仿盘”,开始出现原创和有差异性的新NFT产品。从4月份开始,NFT市场有一段整体的回调,但以MagicEden为首的SolanaNFT生态并没有减速,反而加快了发展。

MagicEden构建于2021年9月,最初是专为Solana生态打造的NFT交易市场,主要为用户提供NFT铸造和交易服务,功能包括NFT发行、数据分析、资产管理等。MagicEden在Solana链上站稳脚跟,一方面得益于它的功能性,另一方是在对标最大的以太坊NFT交易平台OpenSea时,让出了低于竞对的手续费费率。在OpenSea上,每笔NFT交易的手续费是交易额的2.5%,Magic Eden将这个费率设为2%,且NFT的上架费用为0,并支持创作者在10%的高限内设置版权费用。

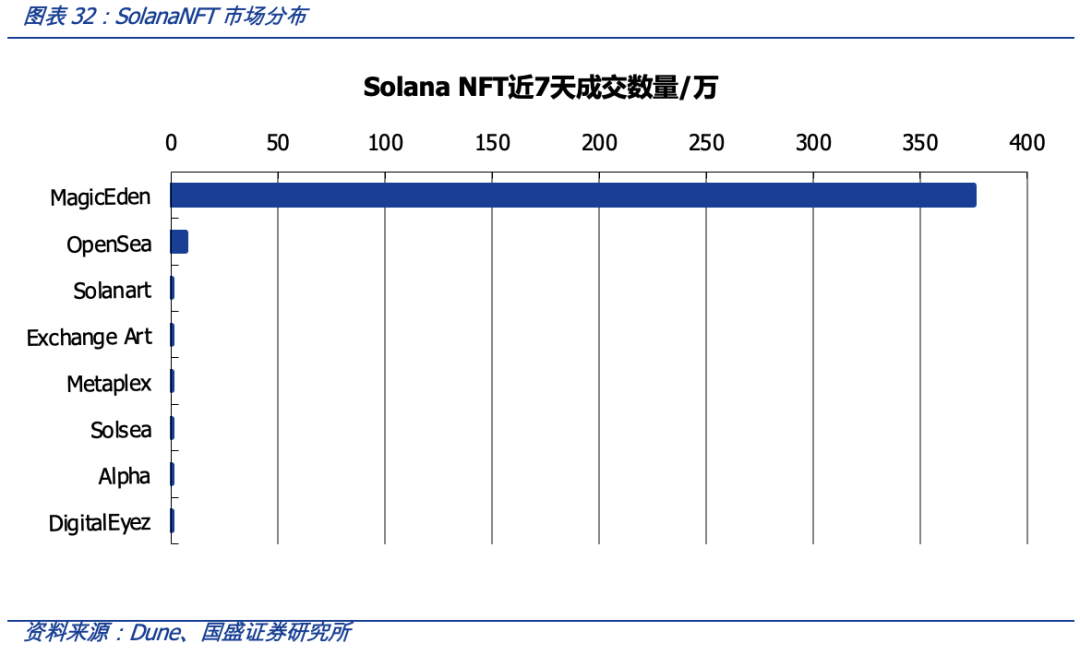

MagicEden在SolanaNFT生态具有统治地位。随着SolanaNFT生态的快速发展,OpenSea也不免被吸引。今年4月7日,OpenSea在Solana链上集成部署,开始上架该链上的NFT资产,由此也可看出Solana链在NFT领域的潜力。根据Dune链上数据显示,无论从交易量、成交笔数、挂单数中的哪个维度去看,Magic Eden 当前都是 Solana 上的头号 NFT 交易市场,整体市占率超过95%,堪比此前OpenSea在以太坊上的地位。

而进军Solana不利的OpenSea,在单日成交额上也失守第一的位置。根据DappRadar数据显示,5月25日,Magic Eden的24小时交易量达到了4571万美元,在实时交易量上已超越了NFT领域的绝对霸主OpenSea(24小时交易量为2860万美元),与交易量同步实现超越的还有用户量,在当日Magic Eden的DAU约5万,OpenSea则只有约3.6万。这次超越的主因是Solana上的热门项目OKayBears发行,但从更长周期的成交额来看,OpenSea依旧优势明显。

Magic Eden在产品体验上也不断精益,例如Launchpad和Edengame:

MagicEdenLaunchpad——NFT初次发行平台,该平台为创作者提供技术工具、营销支持以及自动上市功能,创作者可以通过它启动自己的新项目。为一些不太熟悉技术的创作者们提供了一个操作简单的 NFT 铸造窗口,艺术家们可通过 Magic Eden 完成自身作品的 Launchpad,从而获得 Solana 之上最大的市场曝光量,对接至更多的买家。

EdenGames——专为Solana链上游戏开发者、游戏玩家推出的一站式平台,游戏玩家可以通过这个入口进入该链上的所有游戏,游戏内的NFT资产都可以通过Eden Games平台交易。

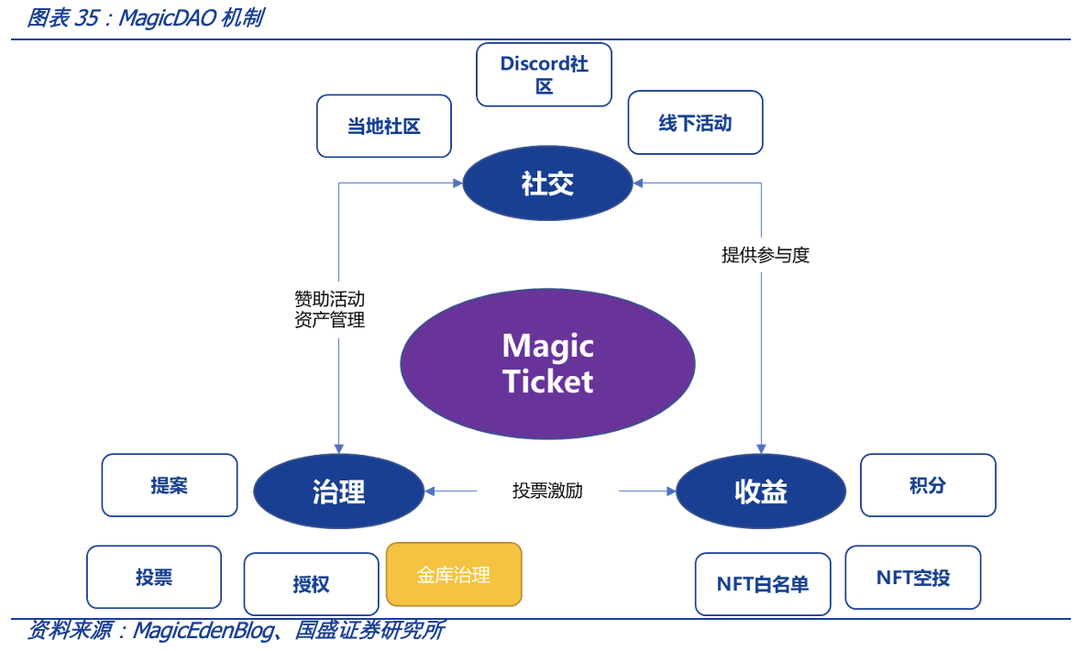

与OpenSea不同,Magic Eden将走一条更加去中心化的道路——MagicDAO。为了推动DAO的建设,MagicEden向市场用户空投Magic Ticket——一种会员通行证NFT。平台根据他们的活动空投给Magic Eden NFT市场的用户,但也可以在二级市场上购买。Magic Eden 总共空投了 30602 张门票,根据用户进行第一次交易的时间,它们被分为 OGs、Degens和 Normies 三个类别。持有MagicTicket可以进入MagicDAO的专属Discord频道,参与平台组织的活动和对平台发展进行治理。

团队目前正在设计和推进DAO的激励系统,将根据用户行为进行代币激励,并让社区投票决定DAO金库的用途,MagicEden团队也发布了MagicDAO的指导原则:

多层次奖励:将根据Magic Ticket的级别(Normies,Degens,OGs)逐步奖励用户更多积分;

保障安全:该项目应当防止人们破坏规则(例如,每天在 Discord 上发布数千条消息以累积积分,防止刷量交易以获得奖励等等);

社交属性:DAO的激励应该让人们有社交参与感,用户可以与他人展示他们的积分,或者他们认为合适的时候赠送/捐赠积分;

Web3及趣味性:不希望像航空公司奖励计划一样乏味,从web3中汲取灵感,提供 NFT 收藏者关心并具有趣味性的奖励。

巩固流量入口,OpenSea暂缓“聚合器”威胁

随着各类NFT交易平台的崛起,NFT流动性再次陷入分裂。用户需要在多个平台进行比价、交易,这使得NFT聚合器快速发展起来。聚合器不会影响OpenSea等平台的手续费收入,但威胁到交易平台的流量入口。

4月25日,OpenSea官方宣布收购了NFT交易聚合器Gem,根据OpenSea的官方博客,收购后:Gem将继续作为一个独立的产品和品牌独立于OpenSea运作。之后,OpenSea会逐渐把Gem的主要功能集成到OpenSea。Gem作为最成功的NFT聚合器应用,OpenSea有1/10左右的交易量都来自Gem平台。Gem暂未发币,OpenSea通过股权收购的方式巩固了自己在NFT流动性的霸主地位,将聚合器这一流量入口的威胁暂时解除。

什么是NFT聚合器?

NFT聚合器,能为用户提供多个NFT平台的交易和信息的单个入口。Gem基于以太坊开发,聚合了OpenSea、LooksRare、Rarbible、Larva Labs等市场中的NFT挂单信息,还支持用户使用多种代币进行交易支付,甚至同时用多种代币进行交易。(比如钱包里的Eth不足,可用Uni等其它代币补足余额)Gem集成了更加丰富的数据展示功能,能够比较直观地展示了每个系列的销售额、持有人数以及实时成交数据和图表。可以简单理解为,Gem为NFT用户提供了更加方便的各种功能,用户在Gem上可浏览与购买各个主流交易平台上的NFT。

NFT流动性的分裂为Gem的发展提供了外部机遇。在NFT聚合赛道中,Gem通过简单易懂的UI设计与大幅度Gas Fee减少的优势,为用户提供更加方便的购买体验。更关键的是,分崩离析的NFT交易市场使得用户搜寻、比价、交易的操作成本高。而Gem提供的统一的交易环境,减少了使用者在NFT搜寻、购买、比价的成本。

额外提供服务的同时,还能帮用户省钱。目前Gem不收取平台费用,并且通过智能合约的优化减少了交互费用(优化了代码)。而关于Gas费,官方称使用其平台交易NFT可节省最高39%的费用。经社区反馈,使用Gem不管是在购买一个或多个NFT的情况下要比直接在其他平台上购买所需的Gas费确实便宜不少。Gem还提供NFT投资组合管理功能,在连接钱包后,Gem 可以快速检测用户持有的 NFT,将相关NFT系列添加到用户投资组合中,并显示关键的统计数据,如地板价和交易量等。

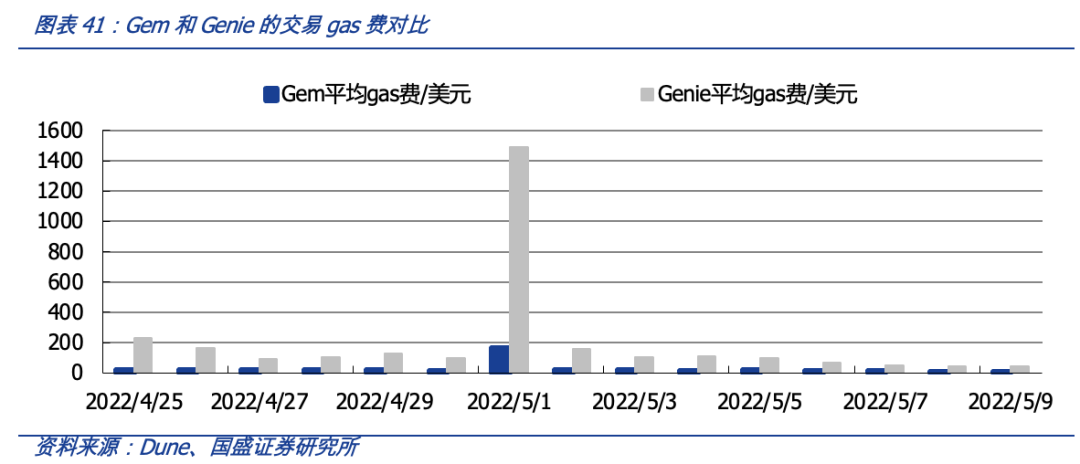

Gem发展迅速,产品竞争力强,在半年内超越了先发者Genie。目前,Gem平台的累计成交额已突破12亿美元。

NFT市场的聚合赛道出现的首个有影响力的产品是Genie,接入了OpenSea, Rarible, NFTX等多家NFT市场,在社区的大量关注中上线。随着时间推移,更能节约gas费用的聚合器协议gem横空出世。更大幅度减少gas费与更全面的功能设计下,Gem快速追赶Genie的先发优势,并在NFT聚合战中获得大幅领先。目前,Gem的成交量稳高于Genie,有时能达到Genie的五倍以上,5月份Gem的成交额达2亿美元,而Genie只有4000万美元左右。

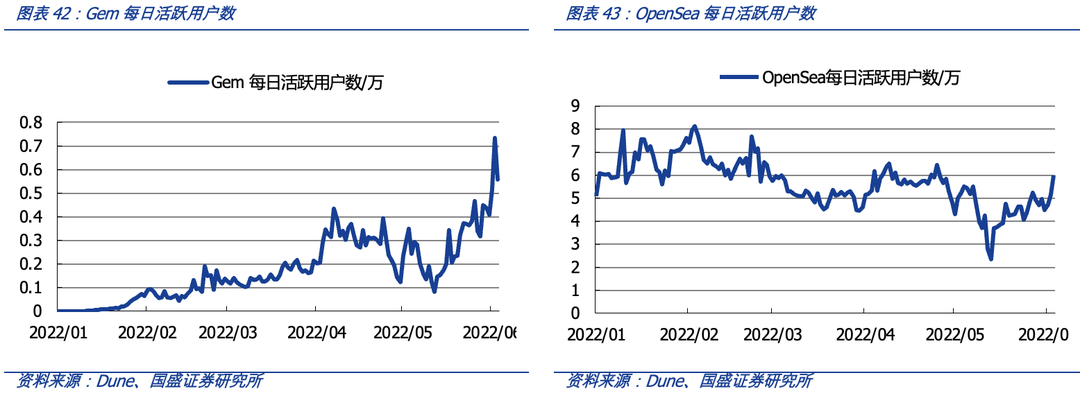

Gem在减少gas费上比竞争对手更省一筹。Gem和Genie均通过聚合交易降低了Gas成本,不过综合来说,Gem上单件NFT所花费的Gas费要比Genie低5%到40%,拿5月9日来说,Genie 上平均成交一个NFT需要约7美元的Gas费,Gem上需要46美元。这表明Gem团队在合约开发优化方面相较Genie更具竞争力。

为什么Gem会威胁到OpenSea的业务?

Gem并不是OpenSea直接的竞争对手,更像是上下游的关系,用户与Gem交互后仍然是在OpenSea等交易平台的合约中进行交易。

事实上,Gem逐渐成为OpenSea的“套壳”,虽不影响OpenSea坐收手续费,但在前端流量入口上带来巨大威胁。目前 Gem约8成的交易还是最终发生OpenSea上,与其说是交易聚合器,更像是套在OpenSea交易协议上的另一套前端应用。目前通过聚合器Gem购买NFT和通过NFT市场直接购买的比例达到10:90,尽管其中的相当仍是贡献于OpenSea,但对于长期占据 NFT 市场交易量份额95%以上的OpenSea来说,用户被 Gem 隔断分流。而从用户结构来看,大户和活跃玩家会更偏好聚合器交易。从这点上,Gem可能比其它交易平台对OpenSea造成了更大的威胁。

NFT交易平台更像电商平台而非金融交易所,商品展示的重要程度高,是项目真正的护城河。因此尽管Gem所属的聚合器并不与OpenSea直接竞争市场份额,而抢断前端流量入口更被忌惮。在这一点上,NFT聚合器和DeFi聚合器所面临的发展机会和竞争格局是完全不同。在聚合前端流量后,NFT聚合器能快速冷启动自身的交易协议,而DeFi聚合器这种优势不明显,NFT聚合器的用户交互流量是更有价值的。

虽然Gem被OpenSea中心化的方式收购,但聚合器赛道的发展并不会被阻碍。就像Gem在短期超越Genie成为聚合器龙头,其核心是为用户提供更优秀的交互体验,直接依靠其下游的NFT平台提供流动性。用户迫于平台流量垄断地位难以迁移,而平台又不去完善功能体验,就会遭到类似NFT聚合器这种“套壳攻击”,这也是Web3开放性优势体现。

细分赛道挑战者:游戏、艺术等垂直化市场

OpenSea跨越牛熊的坚持,成就NFT流动性的基石。很难判断假如没有OpenSea,NFT生态能否到达今天的高度。OpenSea上线于2018年2月,在市场长期下跌的趋势坚持打造加密资产行业的ebay。如果说NFT资产协议为Web3提供了虚拟资产数字化的基石,那么OpenSea可以说承担了NFT早期发展过程中流动性的基石功能,通过打造去中心化交易协议、完善交易功能、降低创作者发行NFT的门槛、使NFT交易这一复杂过程标准化简单化,在NFT发展初期凝聚了绝大部分流动性,推动了NFT生态的快速发展。

OpenSea的在NFT交易市场的垄断地位,很大程度上取决于目前NFT的玩法创新和用户成交集中于PFP NFT。而在游戏装备、音乐、艺术品这些NFT的细分赛道,都有深耕于此的竞争者,NFT生态的演进也将可能影响OpenSea的霸主地位。

OpenSea的价值已超过130亿美元,未来垂直领域NFT市场将能够共同创造更大的价值。目前,行业已经出现的一些垂直领域NFT服务商,包括游戏、艺术、体育。NFT垂直领域平台在近一年有许多融资行为,尽管还未出现“现象级”产品,但各个领域都有典型的项目在细分领域进行了服务创新。就如同电商平台的分化,NFT平台也需要时间发展自己的差异化优势,提高产品体验以获得竞争优势。

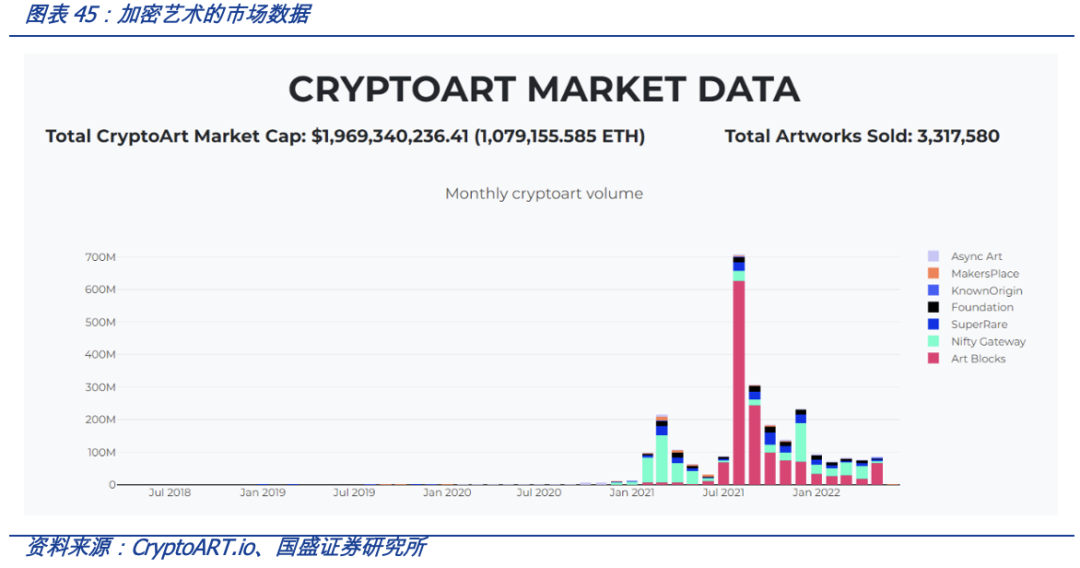

NFT“入侵”艺术领域已成必然趋势。艺术品NFT也称为加密艺术,指的是以加密资产为价值载体的艺术品。艺术创作者对其评价仍然褒贬不一,但NFT“入侵”艺术领域已成必然趋势。2021年3月,艺术家Beeple的作品《每一天:前5000天》以超过6900万美元的拍卖成交,一时间加密艺术也开始广为所知。根据Nonfungible的统计,2021年,传统艺术品交易市场的交易总额超过146亿美元,而加密艺术NFT的总成交额为28亿美元。也就是说,NFT艺术品占整个艺术市场还不到16%。同时,通过佳士得、苏富比等传统拍卖行的艺术品NFT销售额已接近链上交易额的10%,随着传统市场入局,加密艺术的影响力有望持续扩大。

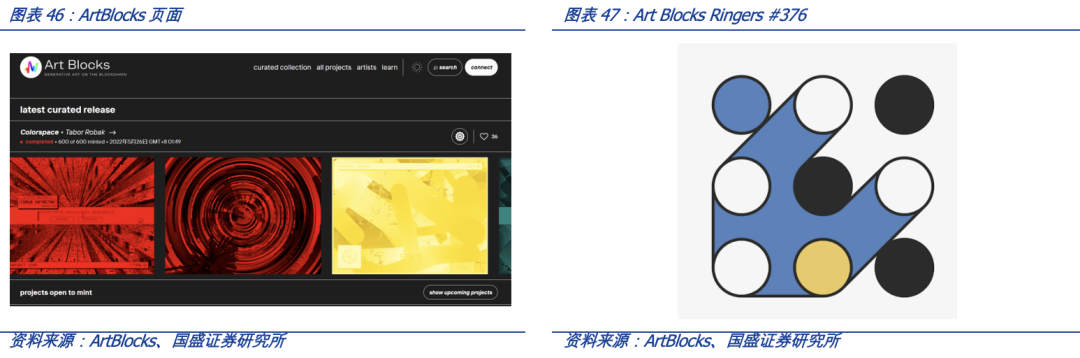

Art Blocks 是以太坊最成功的艺术品NFT平台之一,是一个“程序生成艺术品”平台,艺术品内容存储在以太坊上且不可更改。在 Art Blocks 平台部署项目时,艺术家可以通过修改脚本和设置,把作品调整到他们感觉到满意为止,最后锁定项目上链形成种子,一旦项目被锁定,生成的作品就永久被冻结,最大迭代次数,脚本,项目名称、艺术家名称和生成的哈希数值等属性就永远无法更改。

Art Blocks 的项目分成三类:

策展项目:此系列的作品由 Art Blocks 的策展委员会精心挑选,纳入策展收藏,且定期发布;

游乐场项目:作品被挑选到策展项目的艺术家可以正在游乐场部署他们后面的项目,并且进行测试和实验;

工厂项目:艺术家或创意编码人员无需经过策展会员的批准和挑选,即可创建生成自己的艺术品。

ArtBlocks的成功离不开平台对社区和品牌的运营,让用户认同ArtBlocks是高质量加密艺术的生产平台。Art Blocks 虽然生成和查看内容的过程属于去中心化,但是平台组织和运营是中心化的。买家成为了 Art Blocks 品牌的推广者、营销者、拥护者,在整体形成了正循环,每当 Art Blocks 新策展项目发布,都会被抢购一空。

游戏NFT市场也是最值得关注的垂直领域之一。区块链游戏从最开始就和NFT密不可分,但直到2021年,链游才随着“Play to Earn”趋势而真正快速发展。区块链游戏可以被定义成:主要资产存储在区块链上(以代币的形式)的游戏体验。这种模式的优势在于玩家的游戏成果能够直接在开放自由的二级市场进行定价。相较于传统游戏,玩家有着更大的自主权,NFT为玩家提供了更大的资产控制权。游戏NFT市场的特征是NFT的实用属性强,单价低,头部游戏往往内置交易市场。4月份GameFi游戏项目从1406个增长到1479个,环比增长5.2%,增长集中在BSC和Polygon链上。月活跃用户922万,交易额3437万美元。

区块链行业的投资重心逐渐向游戏倾斜,有较大发展前景。根据Footprint Analytics的数据,截至今年5月,GameFi项目总数达到1498个,同比增长99%,上半年投资额达到37亿美元,超过2021年全年的7.8亿美元。根据Nonfungible的数据和预测,2021年游戏NFT市场将超过40亿美元,仅占电子游戏市场总额的2.18%。预计到2026年,游戏NFT将占整个行业的近10%,市场规模可能超过250亿美元。

去中心化NFT平台

总的来看,中心化交易所入场时间晚,而用户已经接受了OpenSea等去中心化NFT交易模式。相较于普通加密货币,NFT的交易和使用往往发生在统一区块链,中心化交易所的跨链优势并不大。但中心化NFT交易平台往往背靠流量平台,在取得用户信任的前提下,在金融服务的设计上有更多自由,因此中心化NFT交易平台的未来发展也值得关注。

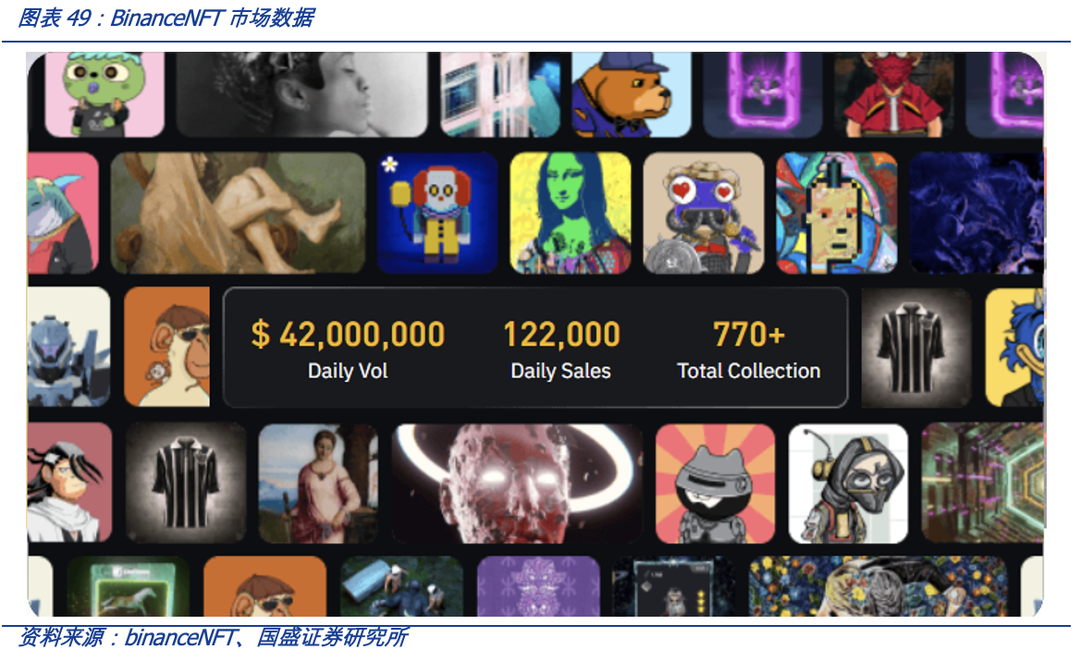

币安NFT市场是一个中心化NFT市场,其上的NFT基于BSC链,2021年6月24日正式上线,上线伊始,市场主要是盲盒与创作者的个人作品。截至目前,币安NFT市场可以分为三大部分:链游与IGO、交易市场、盲盒。受益于币安交易所的庞大流量,日均约有0.42亿美元成交量,日均约有12.2万个NFT成交。

第一部分的链游与IGO,相当于一级市场,用户可以申购各类链游NFT资产。IGO,即首次游戏发行,IGO支持用户在链游的早期开发阶段预先购买NFT或代币,参与者通常通过币安NFT平台投资,需要将BNB锁定一段时间以提前获取游戏代币或NFT。IGO提供的NFT资产通常包括盲盒、角色、皮肤、配饰、武器及其他物品,通常这些NFT用于链游,参与者有时需要持有或质押购买的游戏代币或NFT一段时间才能在市场中交易。币安NFT的IGO采用申购机制,参与者需要达到先决条件才能申购:1)BNB持有量满足最低要求;2)持有制定的前置NFT资产并锁定;3)维持最低BNB持有量和锁定的NFT资产。

第二部分则是交易市场,亦即二级市场,用户可以自由购买各类NFT资产,包括了链游NFT、PFPNFT、艺术品NFT等类型。目前仅对合作伙伴和合作艺术家开放NFT创建权限,这使得NFT创建自由度降低,不过币安NFT也支持NFT充值,可以使用如bakeryswap等支持自由创建NFT的去中心化平台创建NFT,然后充值到币安NFT平台再上架出售。

第三部分盲盒,用户可以购买NFT盲盒,获得不同品质等级的NFT资产,可以在交易市场上售卖拆出来的NFT。

币安NFT在使用上也与OpenSea等平台有区别。币安NFT可以通过关联去中心化钱包来提取、充值NFT资产,支持的有metamask、币安钱包等,也可以通过WalletConnect关联多种钱包(如Token Pocket、Trust Wallet等),而且除了BNB链,币安NFT也支持以太坊链上NFT资产的提取与充值。在币安NFT平台上交易、充值、提提取和创建NFT时,币安NFT会收取交易费用。充值NFT时需要支付燃料费,而提取则仅需向目标网络支付费用,币安NFT不收取任何费用;出售或者购买NFT均需缴纳1%的平台服务费。

Web3的基础设施,NFT交易平台的未来展望

OpenSea跨越牛熊的坚持,成就NFT流动性的基石。很难判断假如没有OpenSea,NFT生态能否到达今天的高度。OpenSea上线于2018年2月,在市场长期下跌的趋势坚持打造加密资产行业的ebay。如果说NFT资产协议为Web3提供了虚拟资产数字化的基石,那么OpenSea可以说承担了NFT早期发展过程中流动性的基石功能,通过打造去中心化交易协议、完善交易功能、降低创作者发行NFT的门槛、使NFT交易这一复杂过程标准化简单化,在NFT发展初期凝聚了绝大部分流动性,推动了NFT生态的快速发展。

从爆发至今短短一年左右,NFT的总成交额超过了1万亿,大部分互联网平台都选择跟进这一数字资产新范式。而为NFT提供流动性的交易平台,在不断发展中封装了NFT交易本来的复杂度。在NFT生态刚开始的时候,各个NFT在交易、信息展示上的做法也并不统一,比如Cryptopunk拍卖交易等功能内置于项目合约,不同的项目会用自己的办法实现用户交易。而以OpenSea为首的交易平台,在运营开发的过程中组建统一这种差异性,使得更集中的流动性得以实现,NFT的交易模式被广为接受。

Web3的兴起将会是NFT更加全面地渗透到各个细分领域,底层公链的发展也需要专注于本生态的交易平台。这种市场空间是远超目前OpenSea 130亿美元估值的,就像电商平台也在不断垂直化发展找到新的市场空间,Web3的加持下,NFT市场细化速度可能会更快。

投资建议

NFT的未来发展值得期待。从NFT原生市场而言,无聊猿驱动下的NFT升维将聚焦更多IP创作者、资金与用户,对NFT的期许不仅是用于展示的头像,而是基于该社群衍生出的游戏、剧本杀、演唱会以及周边创意。另一方面,国内互联网大厂在合规框架下陆续发力NFT、元宇宙等,同样值得期待。

二级市场而言,可重视平台、IP资源和文交所相关标的。数字藏品平台类包括:腾讯控股、阿里巴巴、天下秀、天舟文化。IP类包括:视觉中国、蓝色光标、数码视讯、阅文集团、腾讯音乐、拓尔思、米奥会展、中青宝。文交所标的:三人行、新华网、博瑞传播、浙文互联、华媒控股。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容