Dopex 研报:探索 DeFi 可能性的期权先锋

CYC Labs热度: 11474

Dopex是一个去中心化的欧式期权交易平台。有独具特色的单币质押期权库(SSOV),利率期权,以及大西洋期权。未来会发行抵押型算稳

本文作者:CYC Labs

本文来源:微信公众号

TL;DR

- Dopex是一个去中心化的欧式期权交易平台。有独具特色的单币质押期权库(SSOV),利率期权,以及大西洋期权。未来会发行抵押型算稳

- SSOV:支持质押单种代币作为流动性的期权库,如果标的资产价格上涨,SSOV 质押者将保留其美元价值;如果标的资产价格下跌,则保留代币价值。并且在任何一种情况下都会获得DPX奖励和期权溢价

- 利率期权:升级了Curve war玩法,让参与者有了更多的对冲手段或获利手段

- 大西洋期权:传统期权的质押品在期权到期前都无法被使用。但是大西洋期权支持用户使用这些抵押品在一些合作的项目方里进行资产运作,相当于对你的杠杆头寸买了一份保险,达到类似如下几个目的:

- 不会被清算的永续合约

- 不会被清算的借贷

- 涨跌都能赚的straddles

- 两类代币:

- DPX:veToken类型。引导奖励分配,治理等

- rDPX: 精髓所在,但是目前没有任何实质作用。补偿在Dopex上购买/出售期权的部分损失用的“折损”代币。目前这个补偿对应的“option pool”还没上线。

为什么看Dopex

对于没有接触过期权的小白,可以不懂期权的很多东西,比如delta, gamma, theta, vega等概念,甚至不需要了解期权是什么,依旧可以通过SSOV卖出期权,无风险拿到期权溢价分红和DPX分红。Dopex帮你解决了最难的期权定价问题。

对于期权玩家,除了提供基于Black-Scholes公允定价的期权外,还利用DeFi本身极强的可组合性提供了提高杠杆率的“大西洋期权”,以及针对Curve本身特性的利率期权。

所以我们今天的重点就是SSOV和大西洋期权,利率期权。然后略微提一下双代币里的rDPX的一个未来效用。

SSOV:Single Staking Option Vaults

如同一池staking类似,Dopex也支持锁定单个代币一定时间到对应的SSOV池子中,获得近乎无风险的代币收益+DPX收益。不过这里有几个点和传统的staking不太一样:

- 因为SSOV是期权池,所以在锁定代币的时候需要在给出的四个strike price里选择一个,然后锁定对应的代币到池子里。当然,在到期前可以通过转让NFT的形式把仓位转让出去。

- 因为Dopex是欧式期权,所以在epoch到期前,你的钱和奖励都无法取出

- 获得的币本位奖励是按照你所提供的流动性对应的期权买家付出的premiums(类似于常规二池里的手续费奖励)

- 获得的DPX代币奖励是按照期权到期时的执行价格和ATM的接近程度成正比。这也容易理解,因为到期执行价格越靠近strike price,期权越容易达到ITM,从而使得期权卖家(也就是SSOV的LP)越容易遭受损失,所以需要更多的DPX补偿

- 所谓的近乎无风险是以U本位计算。币本位计算还是会有风险。

- 看跌期权的抵押品是Curve的2pool LP token。

这个东西看起来有点复杂,但是如果我们抛开其中的一些术语,而是用一个实际例子来解释的话,SSOV的原理就会变得非常清晰。

因为SSOV大多数都是看涨期权,所以我们此处以ETH一个月的看涨SSOV来做个示例。

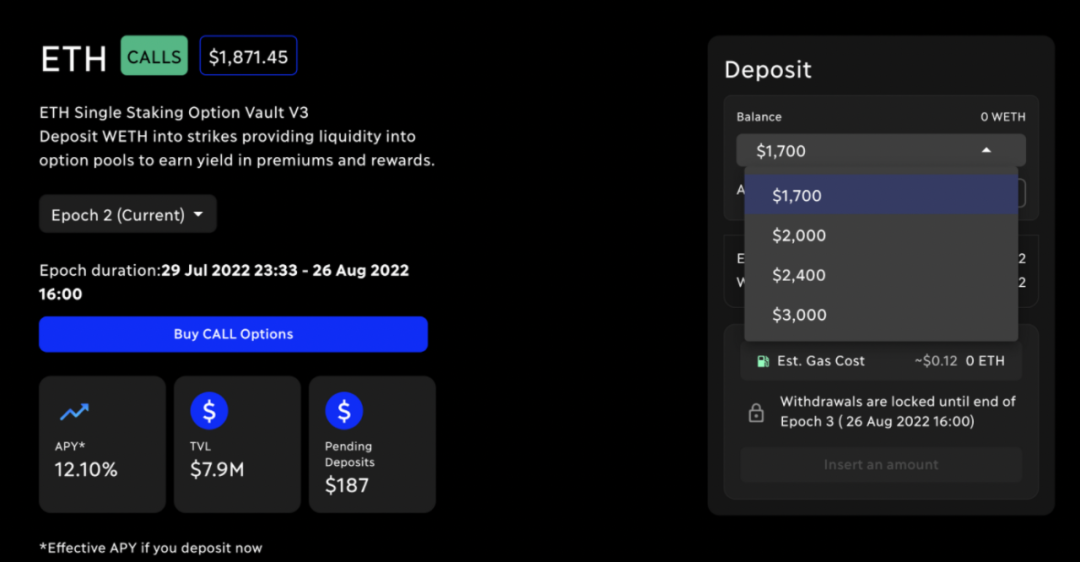

- 我们可以看到目前这个SSOV的四个strike price为:1700 ,2000,2400,3000。epoch时间为7.29~8.26。支持锁定的资产是WETH,现在锁定的有效APY是12.1%。

图片来源:https://app.dopex.io/ssov-v3/ETH-MONTHLY-CALLS-SSOV-V3-2

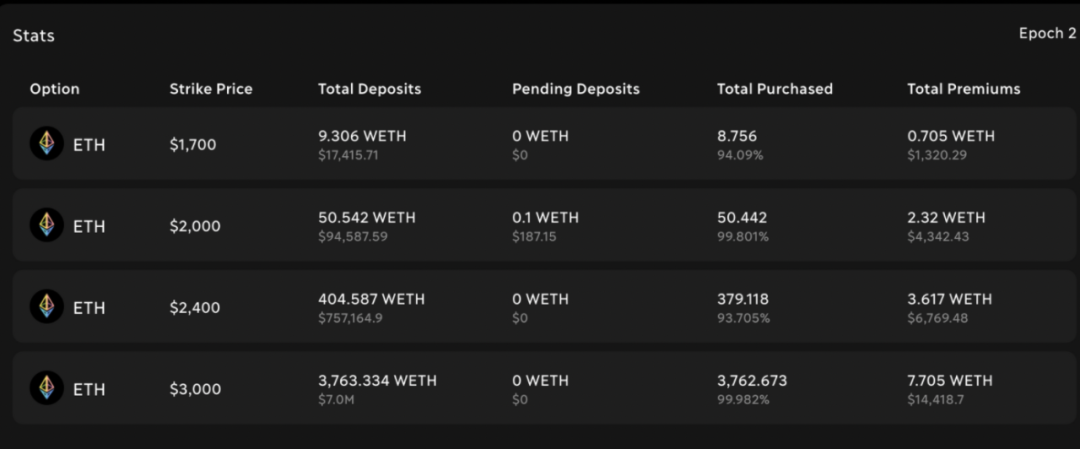

- 现在池子里的期权分布如下:四个strike price分别大约对应了9.3,50,404,3763个WETH。同时已经被认购的期权数量分别为:8.7,50,379,3762个WETH,同时已经赚到的premiums有了0.7,2.32,3.61,7.7 个WETH

图片来源:https://app.dopex.io/ssov-v3/ETH-MONTHLY-CALLS-SSOV-V3-2

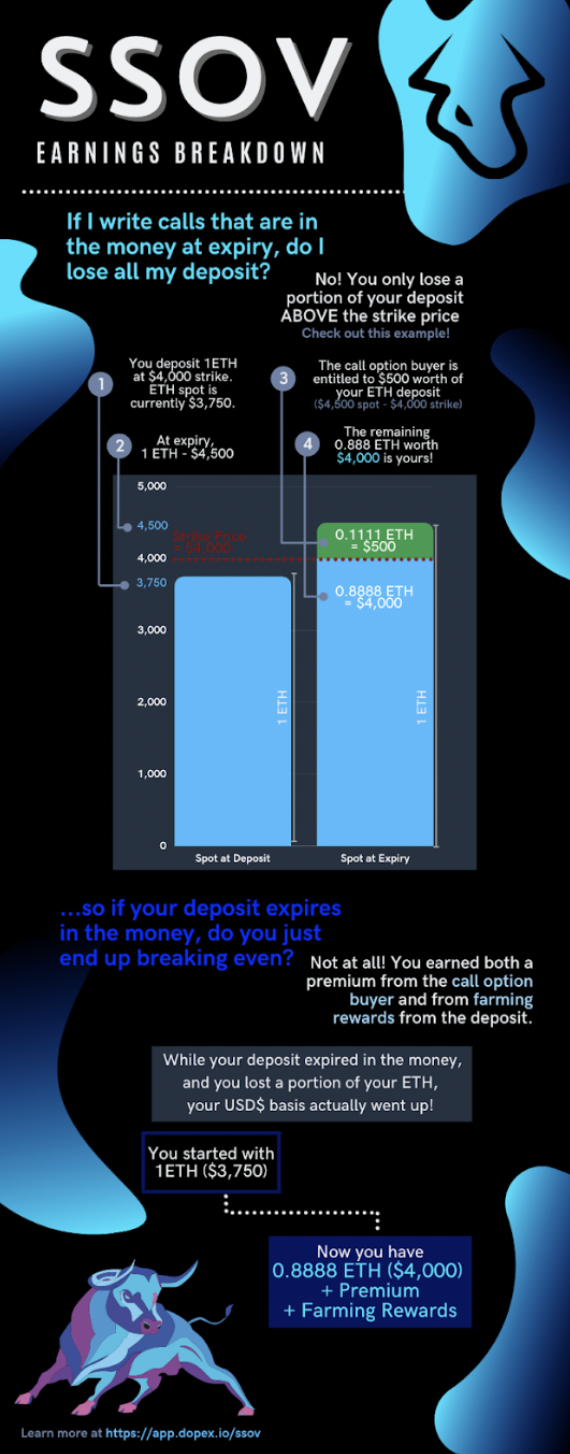

- 假设我在7.29把20个ETH按照1,4,8,7的比例,投入到该池的四个档位里。如果在8.26的时候ETH价格达到了1800刀,那么只有第一档(strike price = 1700)的期权到了ITM的位置,而其他三个档位的LP就属于纯赚。这里我们知道第一档的option buyer能够赚100*8.756/1700 ≈0.51个ETH,但是,这一档的LP亏损是多少呢?是不是就是8.756个ETH都没了?当然不是,这些LP一共只会损失期权买家赚到的钱。我们可以用一张图来表示:

图片来源:https://drive.google.com/file/d/1QnNwIwJ6RdlIG_9A6qltTonWcDBF0vqW/view

这里我们可以发现,按照U本位计算,我们其实是没亏的,并且加上premiums和DPX奖励以及rDPX奖励的话,我们还是赚了。但是,如果按照ETH本位计算,我们的ETH本金可能确实是亏了。

可以看到,和传统的option writer相比,通过SSOV去卖期权省去了很多事情,尤其是关于期权定价的问题。常规期权卖家需要考虑期权的定价,这就需要去计算对应期权的delta, gamma, theta, vega,进行合理的建模,确保自己权益的最大化,过程繁琐而且需要的专业化程度很高,所以期权一直是一个门槛较高的事情。但是SSOV就把这种门槛降低了很多,通过自己的BS方法去自动帮助LP进行期权定价。这可以诞生出非常好玩儿的事情。比如最简单的思路,我持有ETH现货,同时锁定ETH到SSOV看涨池,设置最高一档的strike price,这样当成一个ETH stake to earn的产品就好用,关键还比ETH PoS的锁定时间短,收益却不会少。同时,配合上下面要讲的大西洋期权,加上DeFi的可组合性,达到最大的资金利用率和收益率(别忘了看跌SSOV的抵押品是Curve 2pool,能还能赚CRV)。

当然,这也嫌麻烦的话,可以直接用dopex生态里的JonesDAO等项目进行自动化期权投资。

大西洋期权:Atlantic Options

我们都知道,Defi的可组合性本质上都是“资产流动性”的可组合性。但是对于普通期权产品,在行权或到期前,其期权抵押品都无法被利用。但是在DeFi目前的流动性为王的背景下,这样做势必会造成资本效率的低下。于是,在进年5月份,Dopex发布了大西洋期权的白皮书,并且在今年8月初的时候上线了第一个大西洋期权产品:Straddles。

大西洋期权本质上是一种特殊的SSOV。该SSOV的抵押品可以借给期权买家。当然,为了防止买家捐款跑路,大西洋期权借出的抵押品并不能直接通过用户钱包进行使用,而是直接通过合作项目方以代理合约的形式来使用这些资金。目前合作项目方包括GMX和Vesta(借贷平台)。具体来说:

- 买入 Atlantic Call (AC) 使你可以使用其标的资产。如果你买入的是 ETH 看涨期权,你就可以借出 ETH。

- 买入 Atlantic Put (AP) 使你可以使用其标的资产也就是稳定币。如果买入的是 ETH 看跌期权,你就可以借出稳定币。

了解基础原理后,我们就可以看看Dopex自己出的第一个大西洋期权产品:Straddles。具体来说,是Long Straddle。

Long Straddle策略是通过组合具有相同执行价格、相同期限、相同标的资产的一份ITM看涨期权和一份看跌期权来合成,其收益函数为看涨期权和看跌期权的收益函数的叠加。

这个东西看起来很好理解,但是在实际运用的时候涉及到诸如比例,期权价格计算等问题,对专业知识的要求较高。本质上来说吃的是赚高波动的钱,也就是寄希望于Vega的大幅度上升来盈利。不过,需要注意的是Theta是会磨损的。

与Long Straddle对应的是Long Strangle策略,只不过买入的是OTM的看涨和看跌期权,赌的也是高波动性。

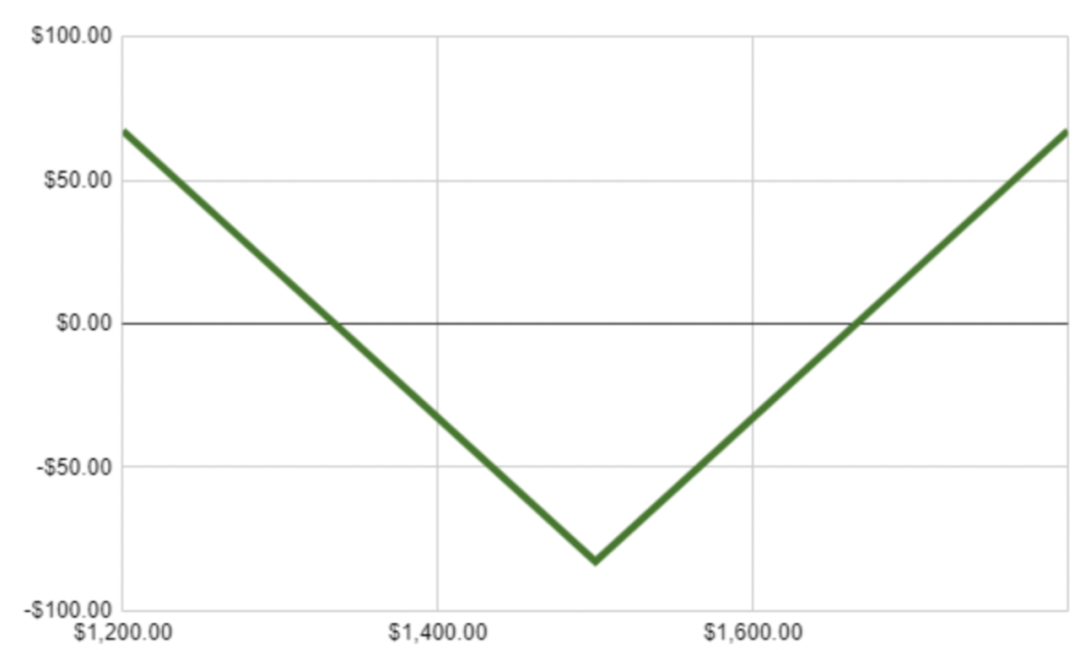

而Long Straddle的收益,我们以ETH为例来看的话大概如下:基本上就是波动越高收益越大。

图片来源:https://blog.dopex.io/zh/articles/dopex-papers/atlantic-strategies-atlantic-straddles

但是我们从它的原理就可以看到,想要采取这种Long Straddle的策略就需要同时买入看涨看跌期权。这时候你需要买两份期权,除了付两份premiums外,还要承担两份theta损耗。

但是,如果采用Dopex的大西洋期权,你只需要买入一个 Atlantic Put (AP) ,然后用借出的稳定币买入标的资产。购买一个期权的费用肯定比买两个要少,因此这在商业世界被称为是特殊交易。

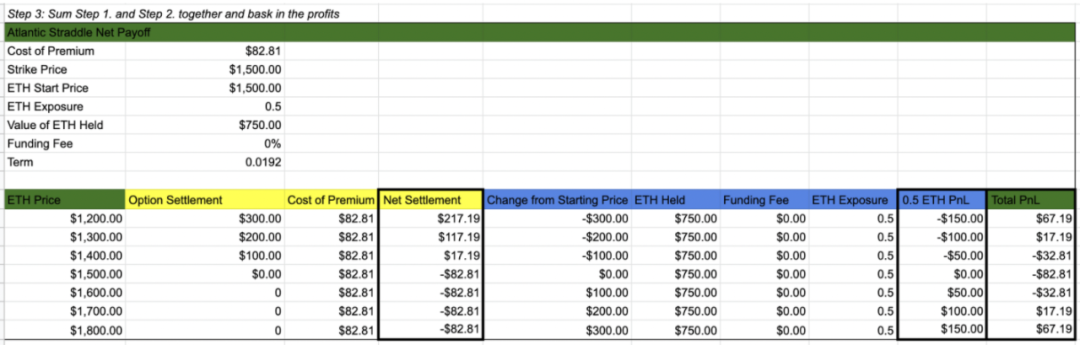

当然,我们依旧举一个例子来解释下Dopex的long straddle是怎么做的。该策略的简单描述如下:

- 买入 1 ETH 的价内 AP,行权价格为 $1500。

- 借出 50% 的抵押品 ($750 USD)。

- 用借出的抵押品买入 $750 的 ETH。

- 买入 ETH 的 AP,意味着你需要支付期权费,换来的是如果 ETH 的价格下跌你就获利的权力。购买 ETH 意味着如果 ETH 价格上涨你就获利。两个加在一起的结果就是上面展示的收益图。

(官方提供了一个google sheet让你可以输入任意数据来查看收益结果:

https://docs.google.com/spreadsheets/d/1xRlKbLzsvC9nO1bycoSEnncVuwCMN-Pw4uONqNN3MsQ/edit#gid=0)

收益情况我们可以看下这个表格的结果:可以看到涨跌都会有收益。

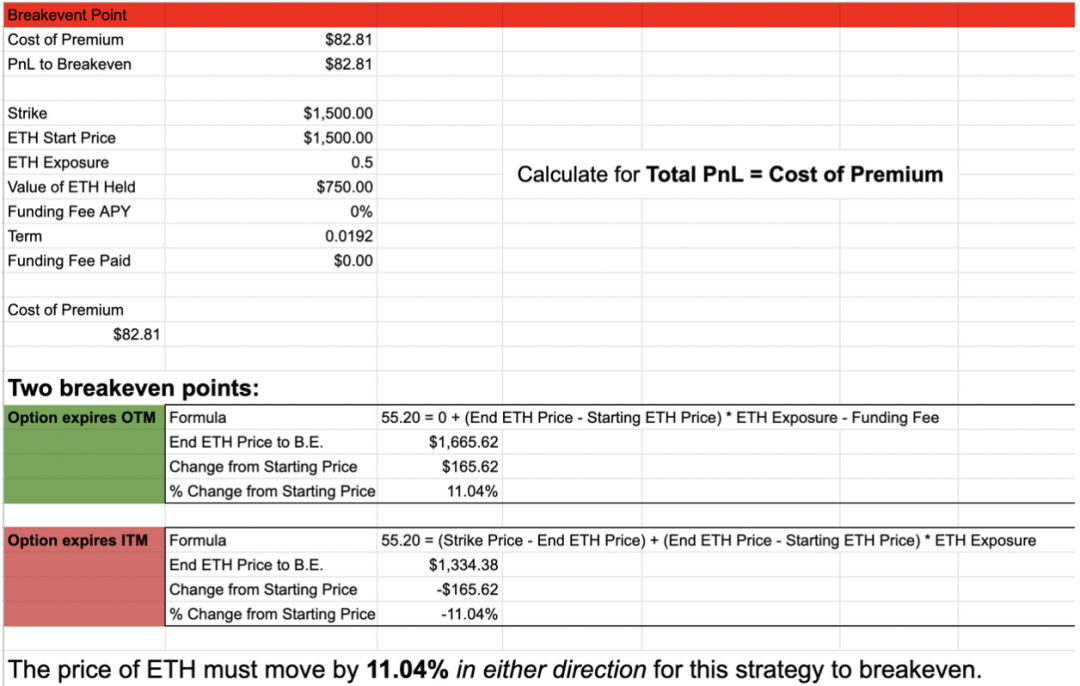

同时为了抵消premium,需要ETH的变化要有11.4%才行:

当然,这个过程在Dopex上是全自动化的。

除了直接购买Dopex的产品外,还可以用大西洋期权的抵押品来做借贷提高资金利用率:

假设在借贷平台以1个ETH为抵押品借出U,清算价格是1500。此时,我可以购买一份AP(strike price > liquidation price即可,例如1600)作为保险来保护我的仓位不被清算,在AP有效期内,大概会发生如下几种情况:

- 如果ETH跌破1600,因为你买了 strike price是1600的AP,所以Dopex会把对应的抵押品,也就是稳定币移动到你的借贷平台,保护自己的仓位不被清算。

- 如果ETH回到1600+,则这些稳定币被移动回AP。

不仅如此,我们甚至压根连这一个ETH都不需要有。你只需要:

- 购买一份AC(大西洋看涨期权),使用其中的抵押品——ETH。

- 用这些抵押品ETH解锁一份AP,使用其抵押品——稳定币。

- 这样就形成了一次不会有清算的借贷。限制只是这个过程必须在Dopex支持的生态内进行才行。

至于其他的,不会被清算的永续合约,基本原理也是类似,例如:

- OHM bonding+循环借贷(AC借贷→AP保护清算→bond OHM→vested OHM→还款获利)

- 期权价差(2000刀的AP→放到1500刀看跌SSOV,形成价差获利)

- 循环借贷

- 算稳保险

- 低成本撬动贿赂协议(主要是CVX,CVX锁定变成的vlCVX一般不具有流动性,但是Dopex可以支持vlCVX Locker以50%的LTV借出稳定币,同时相当于购买了对应金额的AP。当然这个功能是后面DPXUSD上线后才知道具体是怎么样的)

上面的一堆细节我们可以忽略,我需要知道,大西洋期权极大的释放了期权里的资金利用率,配合越来越扩大的Dopex生态,势必会引起一波新的Defi玩儿法。同时还能为我这种对衍生品不熟悉的人提供新的被动收益途径。

利率期权:IRO

一句话总结:IRO允许用户猜Curve pool的利率走向和波动。这个产品乍看起来很没用,因为Curve上的利率都是稳定币利率,波动变化并不大,但是牛就牛在Dopex支持以500倍杠杆来卖IRO, 并且支持同一个抵押品发行看涨&看跌双边IRO,这样最大的杠杆理论上能有1000倍。

对于writer来说,IRO就是个特殊的SSOV(但是期权计价是用过的black-76模型,而不是BS模型),将Curve 2pool LP存入进去出售涨跌期权。所以卖家的IRO对应收益也分为两类:

- 看涨IRO:浮动收益,固定成本。即允许卖家按照即期利率收取利息,同时支付约定利率给买方。

- 看跌IRO:固定收益,浮动成本。与看涨IRO相反。

我们用一个例子来看下IRO writer的获利情况:假设我们有5000刀的资本,以200倍的杠杆,获得100w刀的名义价值,发行一个strike price = 5%, duration = 14天的看涨期权。那么到行权日的时候,会出现两种结果:

- 即期利率在价外,例如4%:IRO卖方按照100w的名义价值收取保费,并且获得全额保证金退款。

- 即期利率在价内,例如6%:IRO买方获得1,000,0001%/36514≈383.56刀,同时卖方的保证金损失这么多钱,但是依旧会获得100w名义价值的保费。

那么,谁会IRO的买家会是哪些人?因为IRO和Curve息息相关,那么对应的策略应该有三种:

- 对冲:假设我是Curve pool的LP,其利率在2%~5%之间浮动,那么如果我想让利率保持在4%的话,我可以选择发行一个利率是4%的看跌IRO,这样当利率跌到4%以下,我也能获得4%的收益。简单举例来说:

- 假设我的LP仓位是100w刀,发行了14天到期的4%的看跌IRO。

- 如果结算时的即期利率是3%,那么我本身的Curve LP可以获得 1,000,0000.03%/36514=1,150,68刀的回报。

- 同时因为即期利率<执行利率,那么该期权属于OTM,所以我可以获得1,000,000*(0.04-0.03)/365*14≈383.56刀的额外收益。那么总收益等于1150.68+383.56 = 1534.24.刚好等于4%的利率收益

- 投机:比如某人知道某个池子的APY会上涨,就可以买入一个看涨IRO,支付固定利率获得额外浮动利率,反之亦然。这次就不举例子了,基本上和上面类似。

- 贿选投票:巨鲸专属。诸如FRAX等协议拥有大量CVX/CRV,所以对于Curve利率有很强的控制力。所以他们可以利用这种信息的不对称来获得更多收益。举例来说:

- 假设Frax正在为自己的Frax-2pool进行贿选投票,现有利率是2%,随着贿选的进行,利率很有可能大于2%。所以我可以买入该池的看涨IRO期权,以获得超额收益。

- 假设你是CRV巨鲸。平时都是给A投票,从而为A带来高APY,但是你可以利用手中的选票,做空A,做多B,买A的看跌IRO,B的看涨IRO。这样既可以获得更高收益,同时还能获得贿赂奖励。

所以,IRO这个东西,基本上是各个协议或巨鲸们参与的东西。普通人很难去搞。但是,如果将来的Curve war有协议没有考虑IRO的存在,那么其资金利用率将会非常低。反过来,是否会有人反其道而行,根据IRO去影响Curve pool利率,这就是另一个事情了。

代币经济

DPX:没啥好说的,veToken那一套。

rDPX: 目前来说真正的效用都是在白皮书里写的,还没正式起效。其作用是补偿在未来上线的option pool里遭受损失的期权卖家。目前暂定的补偿份额是损失金额的30%的rDPX。但是,我们都知道这种单纯的补偿代币是没有价值的。所以rDPX的核心就是赋能。根据其白皮书,rDPX的主要效用可能有:

- 以rDPX为抵押品的算稳

- 合成资产

- 作为费用

- 燃烧机制

其中最复杂的就是关于算稳这一块儿。根据白皮书里的说法,Dopex发行的算稳是DPXUSD,该算稳以50%的rDPX/USD LP+50%的美元稳定币或两倍的50%的OTM 大西洋rDPX看跌期权。如果rDPX价格为100美元,就是两倍50美元认沽期权,使得协议可考虑使用100美元的稳定币用作抵押品。同时这些美元抵押品会在Curve上赚取收益。

这样来看,DPXUSD是以75%的稳定币为抵押品的不足额抵押算稳。我们举个例子来看下这个过程:

- 假设rDPX=100刀,一个用户抵押了1个rDPX/USD+200刀的其他美元算稳(或rDPX大西洋看跌期权),这样总的抵押品价值是400刀,其中300刀是稳定币。总价值是4个rDPX。

- 协议会以一个x%的市场折扣率取出抵押品等值的rDPX,销毁rDPX, mint DPXUSD。如果x=5,那么这个例子中协议就会从储备中拿出4*1.05=4.2的rDPX, 烧毁,然后Mint 420刀的DPXUSD

- 新铸造的DPXUSD需要在5天后才能取出使用

当然,这里面会牵扯到一些问题。比如rDPX价格涨跌怎么办?比如x%增大减少怎么办?

- 对于第一个问题,因为在这个例子中rDPX和交付的DPXUSD的价值比例始终是4:1,所以rDPX价格变化并不影响DPXUSD的mint数量。例如现在rDPX变成了50刀,那么你所需要的美元抵押品也就只用150刀,最后Mint 200刀的DPXUSD

- 对于第二个问题。X会随着储备库里rDPX的数量变化而变化,数量越多,x越大

另外的一个mint DPXUSD流程涉及到Bond机制。这个流程还涉及到双债券化的机制,较为复杂。这种机制是否靠谱,有待商榷。所以此处暂时不提。

总结

可能在数据方面,Dopex的表现不如几个做期货的产品。看不过目前来说,Dopex的讨论度越来越高,尤其是它的利率期权和大西洋期权带来的Defi上的可组合性,是否会成为一匹黑马,不得而知。但是它的创新精神和探索Defi本身可能性的精神,值得我们持续关注。

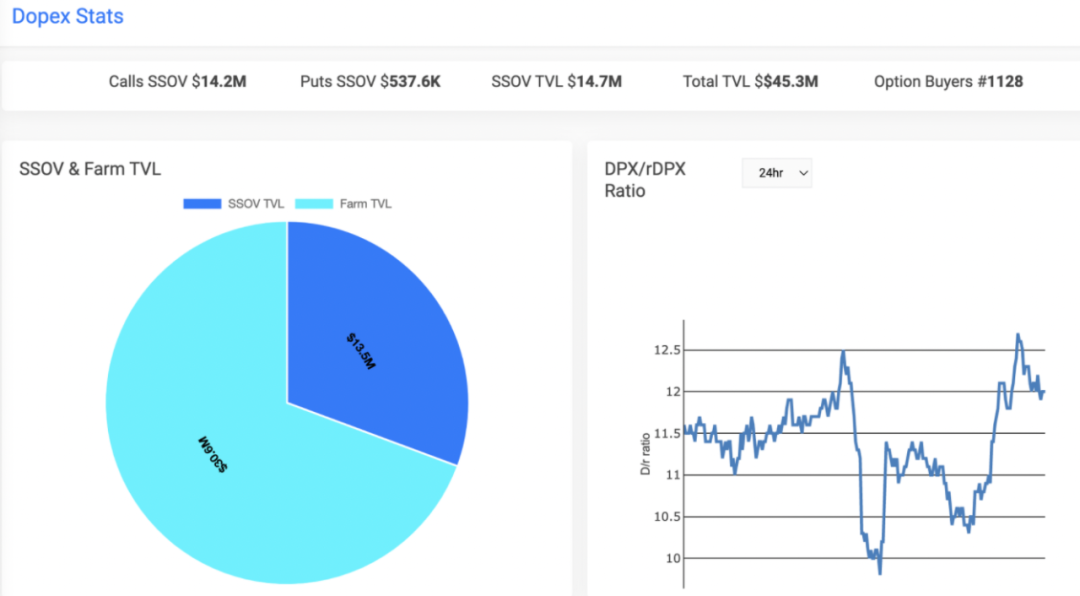

图片来源:https://www.dopexanalytics.io/TVLCharts/Index

文献参考:

https://docs.google.com/document/d/1JSfuNMVp7OGHlKZuhSKDDby4WpzYEF9rfrXNnAqnogA/edit

https://blog.dopex.io/zh/articles/dopex-papers/atlantic-strategies-atlantic-straddles

https://medium.com/@tztokchad/dopex-rate-vaults-crv-and-cvx-7afc534e3bb7

https://medium.com/@tztokchad/dopex-atlantic-options-50a2d3b77aa7

https://twitter.com/bee_926/status/1531377047578169344

https://weibo.com/ttarticle/p/show?id=2309404731577325191225

责编:Lynn

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。