如何对加密 VC 进行尽调?

MarsBit热度: 20524

风投是一个“头重脚轻”的行业——大部分价值都流向了创始人和普通合伙人。要想找到最适合你的初创公司的资金,了解融资过程中的这种动态至关重要。

原文标题:Diligence on Crypto VCs

原文作者:Marco Manoppo

原文来源:Substack

编译:Kate, Marsbit

概述: Clearblock发布了一个Web3 风投排名数据库,本文是对其中9家风投基金的数据解读,同时更建议所创业者在接受VC投资之前也要对其做尽职调查。

先生,我在增值吗?

大家好,

本文的起源是作为一个记录我想法的地方,同时希望为他人提供价值。9月28日,Clearblock的@codygarrison_发布了一个Web3 VC排名数据库,供创始人更好地了解加密风投领域。我一直喜欢反向问责制。对审计师进行审计,对监管者进行监管,对风投进行尽职调查。Clearblock在为这些风投提供分数方面做得很好,所以我将把重点放在财务方面。

对加密风险投资的研究

投资者经常仔细检查创始人的“烧钱”情况。他们在形势好的时候大喊“快点打破一切”,而当形势艰难的时候,他们会高谈阔论如何管理“烧钱”。尽管这可能很烦人并且“回想起来很明显”,但上述态度是有道理的,因为风险投资公司的最终责任是为他们的有限合伙人创造回报。尽管我们非常喜欢风投公司为其投资的公司“增值”,但现实往往很难对付。对于风投来说,没有完美的增值公式。这取决于很多因素,比如他们投资的公司所处的阶段,以及创始人的经验如何。年轻的创始人可能需要运营方面的帮助,而有经验的创始人可能更希望你闭嘴。

在这篇文章中,我试图理解加密风险投资基金的经济学。对于希望在加密投资领域工作的创始人或专业人士来说,了解这些基金背后的数学原理是至关重要的,以便为各种情况做好准备。

有时候,问题很简单:如果没有绩效费,基金还能吃吗?

如果我们即将进入一个持续多年的熊市,这一点尤其重要。2019年,我在一家加密货币基金工作,没想到加密货币市场的低迷可能会如此严重。当然,我们可能再也看不到如此严重的情况了。自那时以来,加密生态系统已经显著成熟,有大量的资本在场外等待——但是;这并不意味着我们不应该像审查创业公司那样审查基金。

私人市场常常是不透明的。由于监管法规较少,很难找到关于风险投资公司的最佳实践和审计标准的信息。这个问题在加密领域更加明显,因为两个原因:(1)代币和(2)全局性质。代币创造了流动性反身性,使私人市场投资者能够更精通他们的退出策略,而加密货币的全球性意味着基金可以根据其管辖区域在世界各地遵守不同的标准。

PS:在你发表评论之前,我并不是在提倡更多的监管,事实上,我认为认证投资者规则已经非常过时了。

此外,风险基金的职位头衔也可能相当模糊。什么是研究伙伴?你是有收益吗,还是说你只是个高级投资助理?@Darrenlautf在整理Web3分析师薪酬调查结果方面做得很好,你可以在这里访问。不管怎样,让我们开始吧。

以下是快速要点:

● 私募市场往往不透明,这使得我们很难清楚地了解一家基金的薪酬结构和财务状况。

● 投资DAO(Investment DAO)可以通过将所有内容存储在链上来提高基金的透明度。

● 作为创始人或年轻的投资专业人士,将风险投资公司本身作为一个企业来仔细审查是至关重要的。

● 牛市催生了许多新的风投公司,它们本身也可以被视为“初创公司”,因此值得更多的关注。

● 风投是一个“头重脚轻”的行业——大部分价值都流向了创始人和普通合伙人。要想找到最适合你的初创公司的资金,了解融资过程中的这种动态至关重要。

背景

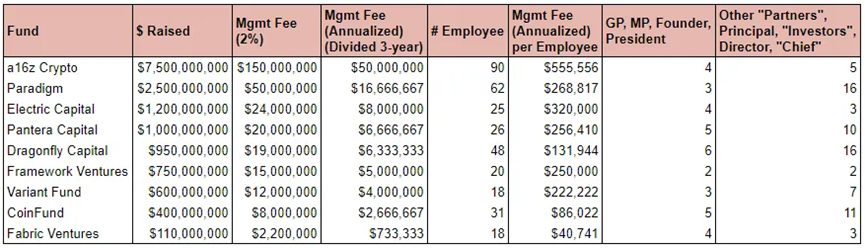

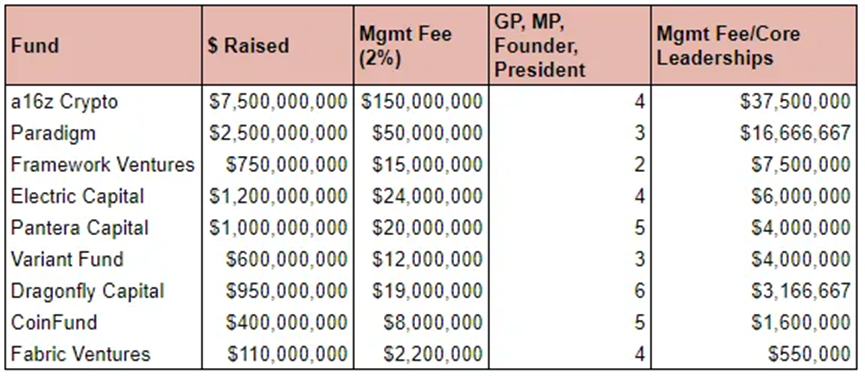

我正在使用 Clearblock 的 Web3 VC数据库。Clearblock已经汇总了很多很好的数据,但我将只关注前50家公司,它们的融资金额很容易确定,不包括公司分拆出来风险投资部门(Coinbase Ventures、Binance Labs)和较老的基金。因为他们在过去几年中通常没有筹集多少资金,而且很难区分他们从2016年以来持有现货ETH的回报和最近的投资回报。因此,我将重点评估以下 9 家风投 公司。

注释和假设:

● 管理费为2%

在现实中,情况会有所不同。这取决于基金发行后数年的资产净值(基于投资组合公司未来的融资)。这也取决于与不同类型LP的具体协议。在一些司法管辖区,特别是新兴市场,由于行业动态与美国金融市场成熟度不同,费用也往往略低(在1%的范围内)。

● 基金投资周期为3年

实际上,大多数这样的公司在完全分配现有基金的收益之前,很可能会募集另一只基金。一般需要3年时间来部署资金,另外2年时间回收和分配收益。大多数信誉良好的基金将能够在5年周期结束前筹集到新的资金,从而带来更多管理费以继续运营。

● 员工:信息来自基金网站。

GP、MP、创始人、总裁专栏跟踪基金的最高领导层。

最右边的一栏记录了担任高级管理职位的员工数量,包括GP/MP以外的“合伙人”(如研究合伙人),以及负责人、董事和任何C级高管。

● 我相信这些数字中有一些是可以改进的,但这里的重点是要有一个如何评估这些风投的起点。由于每个基金的薪酬结构不同,其准确性必然会有所不同。

● 这些都是顶级的加密基金,得益于过去两年的牛市,它们为独角兽提供了资金,所以我相信它们都不会真正陷入困境。我希望展示的是风投基金在市场低迷时期的表现。

发现

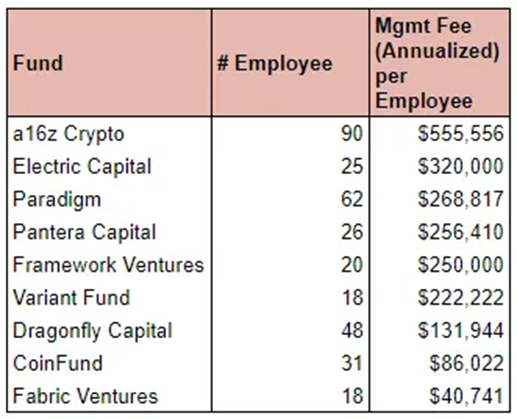

1. Electric Capital的每位员工管理费最高

风投公司也可以被视为“初创企业”,这反映在这些数字中。例如,a16z的每位员工管理费可能是最高的,但我们还没有考虑这些费用中有多少流向了可能不直接参与a16z加密基金运营的更广泛的公司高管和创始人(Marc、Ben、Margit等)。这些细节不为公众所知,可能会影响我们对这些数字的理解。

除a16z外,这里的其他基金都是加密原生基金,因此更容易以准确的方式消化数字。Electric Capital的每位员工管理费最高,而Fabric Ventures最低。

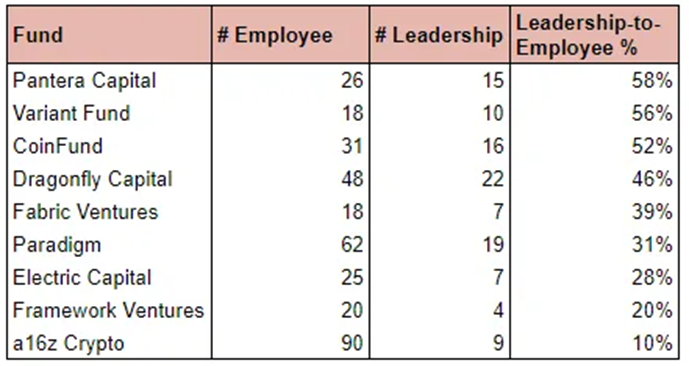

2. Pantera Capital的领导与员工人数百分比是最高的

这个数字只是表明与员工总数相比,哪些公司拥有更多的领导职位。它可以被视为积极的或消极的,这取决于你如何看待它。例如,Pantera Capital 以 58% 的比例领先。一方面,这可以被看作是雇佣足够的人员来做工作,并实际支持你的投资组合公司。另一方面,这也意味着这些领导角色会获得较少的费用分成(管理或carry)。几个月前,Pantera有一群高管离职。对这持保留态度。

另一方面,我很肯定 a16z 作为一家非加密原生公司,有更多的员工在处理基金的运营方面,这些员工可能不在 a16z 加密团队中。这就是为什么他们的人数最低,只有 10%。

3. a16z和Paradigm的每位核心领导的管理费最高

同样的情况也适用于非加密原生基金a16z。

抛开这些不谈,根据公开的信息和对领导个人头衔的主观判断,Paradigm 领先于每个核心领导职位的管理费。我们不知道这些公司与不是公司创始人(因此不属于“核心领导”类别)的高级管理人员之间协议的具体细节,但这是一个开始。

链上的透明度

在理想的情况下,我们会从风投基金那里得到更详细的薪酬结构报告,以便创始人也能对投资他们的风投的健康状况进行调查。虽然上述评估的顶级风投公司可能永远不会有任何流动性问题,但由于市场低迷而可能倒闭的小公司将对影响到创始人。创始人将无法获得未来的支持和网络;甚至可能需要浪费时间处理清算基金的二次销售。

随着许多小型加密风险投资公司的兴起——如果你是需要从这些新实体筹集资金的创始人,或者你是想为这些基金工作的年轻专业人士;确保执行上述基本模型,并仔细审查公司的财务状况。或许投资 DAO 可以通过将其所有经济都放在链上来铺平道路,使任何想要与 DAO 开展业务的各方都可以验证它,从而使其他人能够对进行尽职调查的实体进行尽职调查。

在加密领域的年轻人

昨天,@knowerofmarkets,一个伟大的作家和有趣的人,在加密推特上发布了以下推文。我真的很喜欢Knower的作品。事实上,他的作品重新激发了我写作的动力。所以,当我看到这些推文时,我觉得有必要对他说的话做出回应(或者至少在心里思考一下)。Knower很年轻——我知道这一点,因为他经常说自己还在上大学。在很小的时候就进入加密领域会让一个人接触到很多有趣的知识,有好有坏,你的成长取决于你如何使用这些知识。有些人变得“太在线”,形成了一种前卫的自由主义的个性,而另一些人则对世界的复杂性更加深思熟虑。

图:感觉世界一天天变得越来越愚蠢和荒谬。很难理解所有市场,感觉一切都是骗局,纸牌屋很快就会倒塌——但它永远不会。剩下要做的就是乘风破浪,活到最后

加密处于技术、金融、博弈论、政府监管、隐私、个人自由和其他领域的交叉点。当你年轻的时候,被所有这些想法轰炸是很困难的。大多数人都无法成为其中一个领域的大师,更不用说所有这些领域的交集了。加密技术还常常为年轻企业家带来荣耀;这个18岁的年轻人通过捕捉MEV赚了8位数,还有一个PFP。虽然其中一些人取得的成就令人惊讶,但我们需要正常化的来看待加密领域的工作。毕竟,一个行业的伟大程度取决于它的下一代建设者。

换句话说,我20岁出头的时候,每周有三个晚上都在喝酒,结果被万链ICO给耍了。

图:说人话就是:是的,我做交易一直赔钱

直到下一次,

Marco M.

责任编辑:Felix

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容