Sardine:Web3 的反欺诈斗士和入金天使

程天一热度: 11609

Crypto 在短期仍然具有一定的不确定性和剧烈的波动,但是长期只要我们仍然相信未来 3-5 年有 10 亿人进入 Crypto 世界

原文作者:程天一

原文来源:海外独角兽

当欧洲最大的数字钱包 Revolut 进入美国并推出加密货币产品时,它在美国的核心团队发现自己一个周末会因为欺诈问题损失将近 30 万美元,而 Revolut 本来在欧洲行之有效的许多反欺诈策略突然变得千疮百孔 —— 仅仅做身份验证已经无法防御住美国的诈骗者,一个完全 KYC 了的用户可能正在被伪装成理财顾问的欺诈者控制着桌面。

Soups 是 Revolut 美国加密货币产品的负责人。他和自己未来的联合创始人 Zahid 和 Aditya 搜寻了市面上的反欺诈软件,却只发现它们过于分散和割裂,并且很大程度是为电商场景所构建的,最终,他们决定自己创立 Sardine 来解决 Revolut 这类高风险商户的欺诈问题。

Soups 过去的经历让他拥有这个领域完美的创始人画像:他站在 Fintech 和加密货币的交叉点上,在为 Revolut 效力前是 Coinbase 的数据科学及风险总监,一直是个欺诈斗士。这让 Sardine 在诞生初期就迅速签下了 Brex、MoonPay、FTX 等明星客户,为其机器学习模型和规则引擎打下了黄金开场。

在 2022 年 9 月,Sardine 宣布完成 5150 万美元的 B 轮融资,由公司 A 轮领投方 a16z 的成长期基金接棒领投,其他参投者中还包括 Visa、Google Ventures、ConsenSys、Cross River Bank 和 Uniswap Labs 等顶级战略合作方。拾象也作为参投方参与了 Sardine 的本轮融资。本文是我们在 2022 年第二季度对 Sardine 的投资 Memo,我们将它脱敏后分享,期望能帮助提升投资行业的信息民主化程度。

在拥挤的反欺诈堆栈中,Sardine 有其独特的竞争优势:All In One(更全面的数据集和功能)、便宜、有行业 Know-how。但是 Sardine 的目标绝不止是另一家反欺诈软件公司,而是靠这个核心能力走向支付业务,成为“高风险商家的 Stripe”。就像我们在 Persona 的文章最后所总结的,KYC/AML 是一项“合规成本”,Sardine 正在做的反欺诈更进一步,成为一项“减少资损的投资”,而它的星辰大海是走向支付,帮助客户提升用户入金转化率,把自己的战略价值从控成本变成增收入。它正在实现这个目标的道路上,打开 Metamask App 或是 Brave 浏览器,它们的即时 ACH 转账入金功能背后的驱动者正是 Sardine。

以下为本文目录,建议结合要点进行针对性阅读。

01 摘要

02 Theis

03 Sardine 正在做什么?

04 Sardine 能成为什么?

05 团队

06 财务&回报

07 结论

附录

01.摘要

Sardine 是由前 Coinbase 和 Revolut 的 Risk 与 Crypto 团队的核心管理者创立的反欺诈与支付公司,它正在打造高风险商家(Crypto/NFT、大麻、跨境及订阅电商等)的 Stripe,提供无风险的即时 ACH 银行转账和卡支付产品,让消费者入金时无需再等待 3-5 天,帮助商家提高转化率。

在 2022 年 9 月,Sardine 宣布完成 5150 万美元的 B 轮融资,由公司 A 轮领投方 a16z 的成长期基金领投,XYZ、Nyca Partners、Sound Ventures、Activant Capital、Visa、Google Ventures、Eric Schmidt、Vikram Pandit、The General Partnership、NAventures、ING Ventures、ConsenSys、Cross River Digital Ventures、Alloy Labs 和 Uniswap Labs Ventures 等参投。

本篇 Memo 原始写作于 2022 年 5 月,Sardine 的 B 轮融资进行时。我们认为这是一个在 5 亿美元时进入有机会收获 10 倍以上回报的公司,值得在 B 轮参与。在这篇 Memo 里讨论了:

1. 为什么 Sardine 有机会成为一家传奇的支付公司?

2. 为什么市场上似乎没有百亿美元的反欺诈公司?

3. 我们为什么应该在 B 轮投资?

02.Thesis

重新回顾我们之前内部 mapping 中的观点:目前加密货币的整体用例还是交易和金融服务,跟钱有关的基础设施具有最高的确定性。而 Sardine 是这类基础设施中罕见的真 FinTech 公司(而不是依赖 balance sheet 的资管或借贷公司),其业务本质是 SaaS,客户从加密货币公司切入,是我们看好的两个板块交集下的股权资产。

除此之外,我们基于以下具体原因对这家公司感到兴奋:

市场层面 :

- 随着 Crypto 和金融服务普惠到下一个 10 亿人,FinTech 跟 Crypto/NFT 相关的公司的反欺诈及无风险支付需求正在爆发。目前市场上有 25000 家 FinTech 相关的初创公司(过去 4 年增长了 5 倍),反欺诈能力关乎它们在熊市/资本市场寒冬时的生死存亡 —— 它们需要尽可能减少每年数百万至数千万的资损,不再是粗放地追求用户数/交易量增长。

- 过去的反欺诈产品非常割裂,并且也不是服务以 Crypto/NFT 为代表的高风险商户的。传统的 KYC 和 AML 产品都是围绕单点构建的,客户接入多个供应商耗时且伤财。同时,市场上现有的反欺诈和支付解决方案主要围绕电商的信用卡支付,而 Crypto 在链上有交易不可回撤、匿名等特点,ACH 转账的整体生态也跟信用卡不同,有机会跑出 Stripe/Checkout.com 级别的公司。

Sardine 的竞争力层面:

- 反欺诈能力是时间的朋友,Sardine 还拿到了最好的数据集。PayPal 和 Stripe 在过去都是真金白银掏钱买学费,跟各类欺诈者和羊毛党各取所需,而 Sardine 从行为数据切入,从服务 MoonPay、FTX 和 Brex 等业务规模最大、场景最复杂的头部客户开始,拿到了最全面和优质的数据集,高资本效率地用机器学习完成了反欺诈能力的积累,未来在数据集和模型上的竞争优势会持续扩大。

- 反欺诈能力是“推荐引擎”级别的技术资产,让 Sardine 可以下场做支付等第二增长曲线。Sardine 目前的业务还只是“内涵段子”,它围绕这个核心能力延伸场景可以找到自己的“今日头条”和“抖音”。目前 Sardine 正在尝试的即时、无风险 ACH 结算就是这样的业务,未来还有很多链上链下支付的拓展空间。

- Sardine 正在尝试的 ACH 支付产品将成为客户业务最核心的基础设施之一。入金是交易所和 FinTech 业务最具战略意义的功能模块,但是过去用户要么需要为信用卡支付溢价,要么需要等待 ACH 3-5 天的到账时间,Sardine 基于自己反欺诈能力构建的即时、无风险 ACH 转账产品能大幅降低客户流失和提高转化。

团队层面:

- Sardine 拥有 FinTech 领域绝对的 S 级团队。CEO Soups Ranjan 在 Coinbase 负责数据科学和风控,经历了公司交易量 1000 倍增长的全过程,两位联创 Zahid 和 Aditya 则是他在 Revolut(欧洲最大的数字银行,330 亿美元估值)的老同事,带领了 Crypto 产品和北美的扩展。整个创始团队都打过硬仗,在圈子里人脉跟口碑都很好,对拿关键客户非常有帮助。

03.Sardine 正在做什么?

Sardine 的团队在 Coinbase 经历了交易量的暴涨、Revolut 的 Crypto 产品的推出以及美国市场的扩张,当时 Revolut US 一个周末会因为欺诈损失 30 万美元,Coinbase 和 Revolut 都没有找到理想的反欺诈供应商,所以创始团队在 20 年离开 Revolut 打造一款能一站式解决高速增长中 FinTech 和 Crypto 公司需求的反欺诈产品。

过去一年 Sardine 从 Fraud Prevention as a Service 切入,以 API 的形式为最头部、反欺诈场景最复杂的客户提供一站式的反欺诈服务,拿到了市场上最全面、优质的数据集来训练自己的反欺诈机器学习模型。

Sardine 的长期整体定位是“高风险商户的 Stripe”(我很确定这不是这轮融资的故事,创始人在 21 年 7 月的客户演示就开始这样称呼 Sardine),他们现在正在把自己的反欺诈能力前台产品化,推出无风险的 ACH、卡的即时结算业务。

3.1 产品

1. 反欺诈即服务

按照我们之前的 Mapping,反欺诈是一个笼统的概念,可以被分为两派:

a) 围绕合规的 KYC 和 AML 服务,这对于客户来说是一项配合监管部门的投入;

b) 围绕资损的反欺诈服务,这对于客户来说是一项提升自己利润的投资。

Sardine 所做的是两者的结合,为客户提供一套单一的欺诈检测 API,能够结合数百万个数据点检测欺诈,服务用户的生命旅程包括注册、登录、入金、转账和出金等,目前主要拥有以下几种核心用例,收费模式是最低月费 + 用量(每个 API call 或每个用户及交易)

什么是 Sardine 的核心能力?

设备及行为数据是 Sardine 的核心技术能力,它的欺诈检测服务首先是“基于行为的”,创始团队观察到:

- 5-10% 的 FinTech 和 Crypto 注册行为来自移动模拟器、远程桌面控制应用或是设备农场,欺诈者可以购入这些干净的设备,而 Sardine 的设备智能技术可以识别出真实的操作系统,并借助手机的传感器数据判断设备是否是模拟器

- 正常用户和欺诈者的行为截然不同:正常用户从不复制粘贴自己的姓名或 SSN,同时欺诈者的打字速度很快,但是每个键的停留时间很长,说明他们使用的是带有笨重弹簧键盘的旧设备,或者在打字时有所犹豫……

这类行为数据需要在客户的应用内埋点才能获取,传统的 KYC 厂商往往没有能力和动力去获取客户的这类数据。而 Sardine 可以在保证隐私和数据安全的情况下监控客户如何输入、点击、滚动和移动鼠标。这种行为数据的噪音非常多,而 Sardine 能接入 MoonPay 和 FTX 等最顶级的客户,这确保了它的机器学习模型在这个能力上的训练是充分和领先的。

账户接管欺诈保护则是 Sardine 的创始人在 Coinbase 带领数据科学和风控团队深入攻克的难题,几乎是业界的最佳实践:

- Sardine 可以让公司检测最复杂的账户接管,包括撞库攻击、SIM 卡交换(欺诈者诱骗电信运营商以合法客户的名义为他们激活 SIM 卡)、电子邮件和短信钓鱼等;

- Sardine 的多因素编排(MFA,双重身份验证 2FA 就是一种典型形式,用户通过提供 Google Authendicator 的验证码来证实身份)可以让公司尽可能地在无摩擦地情况下额外验证用户身份。

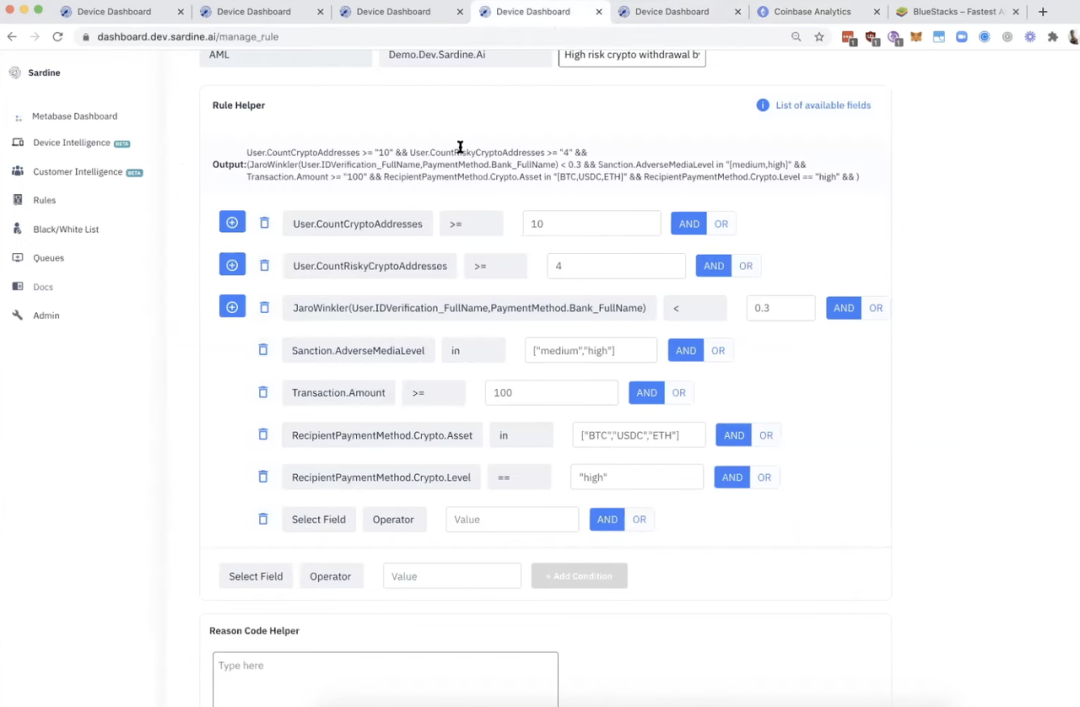

最终,客户可以通过 Sardine 提供的 Dashboard 来实时监测各类设备、客户和交易信息,并且可以无代码地配置交易监控的相关规则 —— 甚至是 Crypto 相关的。

为什么说 Sardine 的反欺诈用例是全面和综合的?

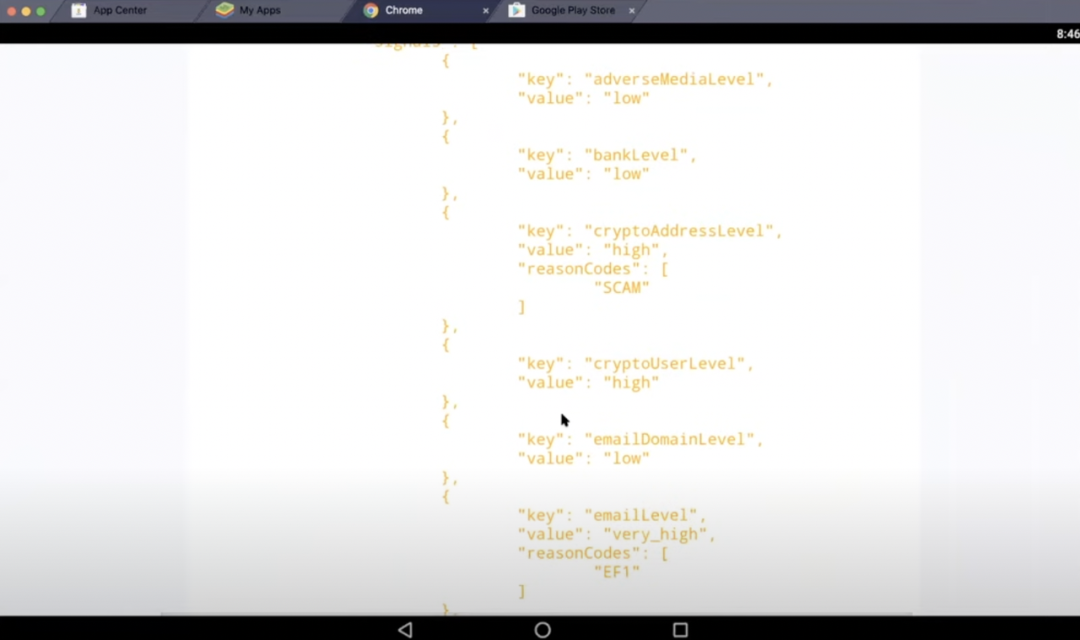

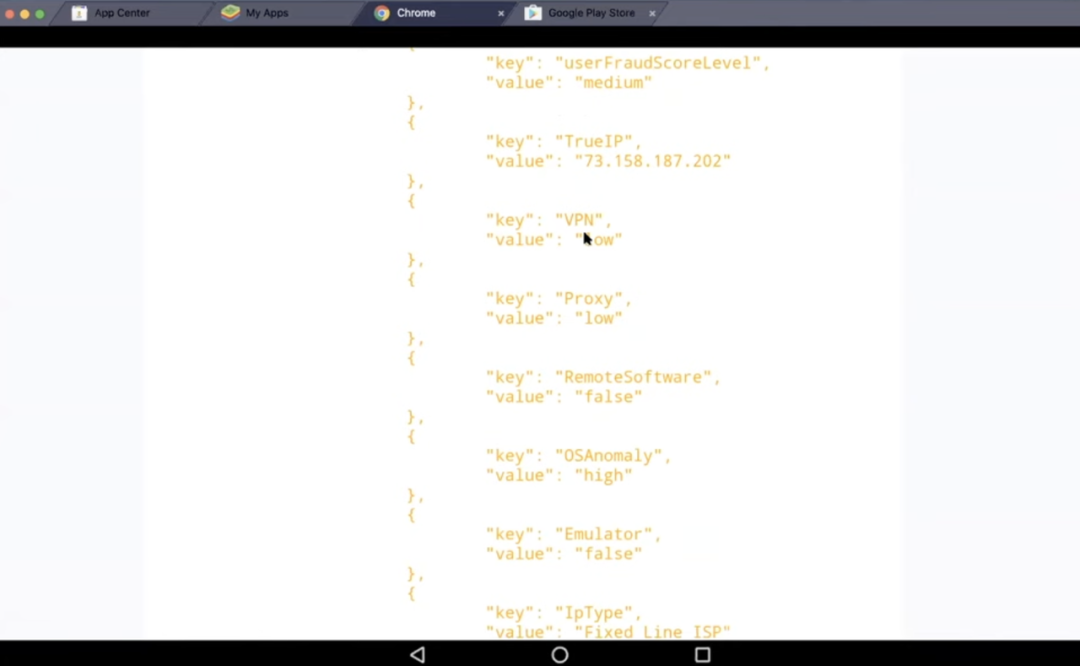

Sardine 的欺诈检测平台结合了每个用户数百万个数据点,包括浏览器指纹、移动设备属性、流量数据、传感器数据、用户行为和横跨信用局、运营商、社交网络、银行、卡网络、邮箱以及链上地址的用户身份。

Sardine 自建目前阶段的重点行为数据,而其他的数据点它可以通过合作伙伴获取,甚至直接提供白标服务。它的合作伙伴包括 Au10tix、Blockset、Chainalysis、Checkout.com、LexisNexis 的 EmailAge、Prove、Sentilink、Very Good Security 等,其中每一个合作伙伴都是专门深耕某个数据源多年。

它的合规、KYC 与身份欺诈、证件验证及自拍识别业务都是合作伙伴的白标产品,比如 Sentilink 解决信用卡相关的身份欺诈,Chainalysis 有线上地址的身份标签。如果客户没有现成的合规或者 KYC 相关供应商,那么他们可以使用 Sardine 的一站式白标服务,不用再自行对接和整合多个供应商。而 Sardine 的收入需要分给背后的合作伙伴,拉低了这部分收入的毛利。

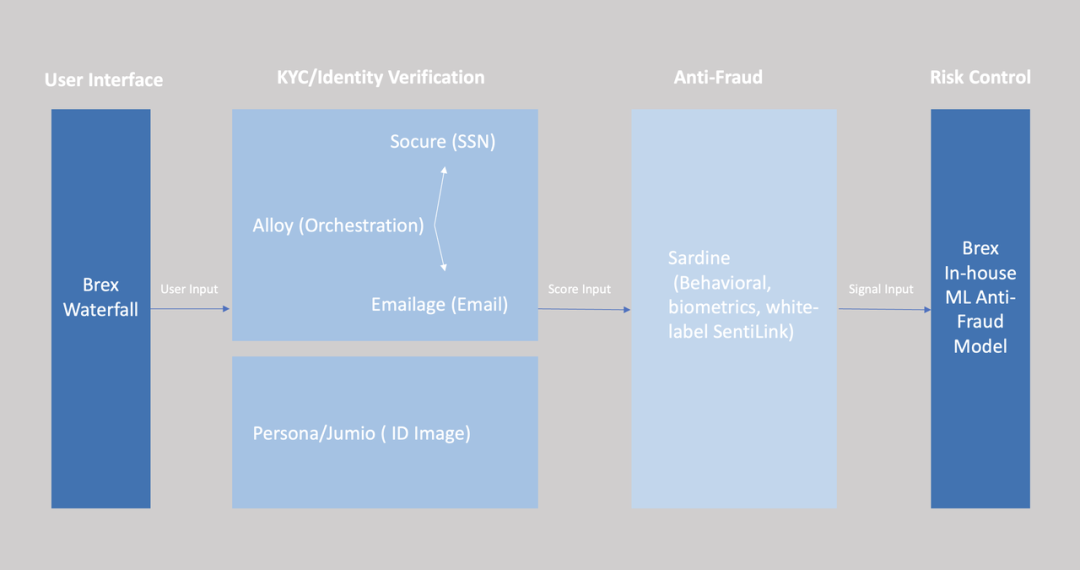

如果客户已经有了 KYC&AML 供应商,下图展示了 Sardine 和合作伙伴之间的关系:

- Brex 是美国创新公司的企业信用卡和费控管理软件,在 2021 年取消了推荐审核制度,开始让客户自行填报信息注册;

- Alloy 是 Brex 使用的 KYC 编排层,帮它一站式接入多个 KYC 供应商,包括专注于 SSN 的 Socure、监控邮箱注册日期和活动的 Emailage 以及识别护照/ID 照片的 Persona;

- 上述 KYC 供应商也在向反欺诈领域拓展,会得出身份验证的结果并且给出一个自己黑盒算法下产生的 risk score;

- Brex 会将 KYC 供应商吐出来的数据统一返还给 Sardine,Sardine 已经做好数据接入,可以很快地清洗和处理这部分数据,Sardine 的反欺诈模型会综合处理后将非黑盒的、透明的处理结果以及 risk signal 传给 Brex。

Sardine 的独特之处是什么?

反欺诈是一个历史悠久且拥挤的赛道。结合客户访谈,Sardine 目前给我的感觉和 ClickUp (所处的任务管理赛道同样拥挤)类似,核心的价值主张包括三点:All In One(更全面的数据集和功能)、便宜、懂客户。

Sardine 从 Day One 就把自己定位成综合的反欺诈斗士,而不是单点的 KYC 或者 AML 供应商,它的 All In One 体现在 3 方面:

- 从 KYC、反欺诈到 AML 产品,客户都可以一站式在 Sardine 采购;

- 全面的合作伙伴和数据源,Sardine 在早期就选择接入市场上最全面的数据源,并且愿意搞定客户埋点拿到行为数据,而不是像 Socure、Persona 等新一代 KYC 独角兽一样从 SSN 等数据入手。虽然 Socure 也号称正在提供反欺诈解决方案,但它的欺诈监控和核心数据仍然局限于 SSN 相关的用例;

- 直接为结果负责,Sardine 正在构建的 ACH 结算产品为风险兜底。

同时,Brex 和东南亚排名靠前的交易所 ZipMex(在当时 ZipMex 还发展迅猛,但是随后受到三箭资本债务问题影响而破产)都表示 Sardine 的服务比同行便宜 25-30%。Sardine 不光比 BioCatch 等同样监控行为数据的同行便宜,而且它作为白标的 SentiLink 也会比直接采购 SentiLink 要便宜。我们推测 Sardine 通过两种方式为客户提供更低的价格:

- 通过自有设备和行为数据预先检测欺诈,减少实际调用合作伙伴 API 的次数;

- BioCatch 和 SentiLink 等都逐渐专注于大型金融机构客户,设置了比较高的保底年费来天然地过滤客户,而 Sardine 充当了 SentiLink 这种解决方案服务 Mid-Market 的 Crypto 和 FinTech 客户的管道,作为白标供应商仍然有利可图。

最终,Sardine 更懂 Crypto 和 FinTech 客户,而传统的反欺诈供应商更习惯于服务银行、电商和零售企业。这体现在两方面:

- Crypto 和 FinTech 公司都希望能同时搭建自己内部的数据科学团队。 不同于各种黑盒的反欺诈供应商(只提供一个风险分),Sardine 给客户的数据结果是完全透明的,除了风险分之外还包括各个欺诈检测项的值

- Sardine、Coinbase Analytics 和 Chainalysis 等链上数据产品进行了深度的集成,能识别用户链上身份信息的风险和设置链上交易的监控规则

MoonPay 对 Sardine 的反馈印证了它在这个客户群的认可度:

我们最关心的是拒绝交易的精确度——不想抓太多也不想抓太少。之前的供应商的拒绝率太高了,MoonPay 会直接接入这些供应商然后收集它的反馈跟自己线上的真实情况做对比,最后发现 Sardine 抓欺诈者和放行好的交易的表现都更好。以前的工具是 25% 都会被拒绝,现在是10-12%,降低了一半。

同时反欺诈不是接入就完了,供应商需要不断训练自己的模型,欺诈者会换金额、发起国家等,之前的供应商没有持续地提供改进。

Sardine 的团队真的对 FinTech 和 Crypto 是有行业经验的,在欺诈监控里集成了很多链上地址相关的信息,证明真的懂这里的机会。Crypto 的欺诈是最难的,能做好可以降维打击 Netflix 订阅的那种欺诈。

这是否是一项有壁垒的业务?

是。反欺诈没有网络效应,但是有自己的飞轮:更好的效果带来更优质的客户,这些客户的数据以及标签又会进一步提升效果。

同时,客户的粘性非常强,大多数客户需要 3-6 个月才能切换已经创建的规则和线上在跑的逻辑,过程中需要消耗大量的工程和数据分析资源。尽管竞争非常激烈,目前大多数客户的做法也不是替换自己已有的供应商,而是同时引入一个新的供应商。

2. 无风险的即时 ACH 结算

这是 Sardine 在 2022 年 2 月宣布 A 轮融资时同步官宣的新业务,将自身的反欺诈能力产品化,为客户提供一个垫资且风控、监管、合规全包的 ACH 支付产品。

简单的理解这项业务:银行转账版的 MoonPay,用户将支付比用卡更少的溢价,也无需再像以前用银行转账那样等待 3-5 天的转账时间。

在 B 轮给投资人的 Model 中,Sardine 团队把入金业务视作送给投资人的 Upside,做了单独的测算,没有将这部分收入混入反欺诈 SaaS 的 ARR 收入中。

在 2022 年 10 月,这项功能已经在 Metamask 钱包和 Brave 浏览器等场景上线。

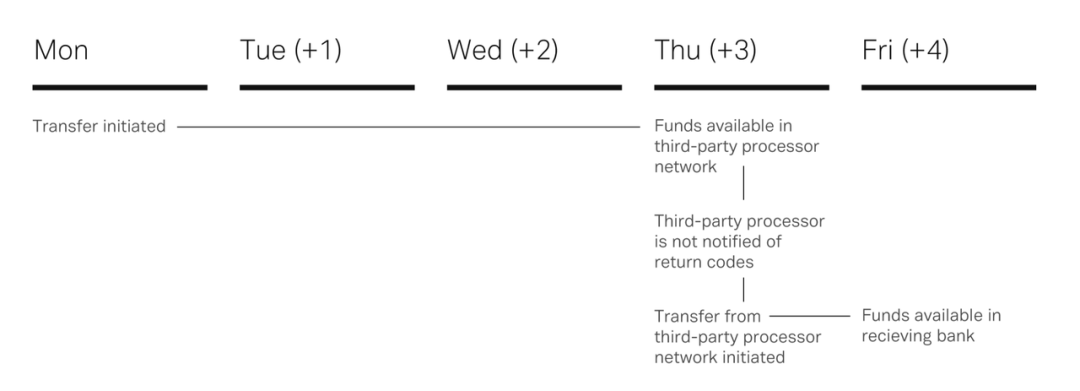

什么是 ACH?为什么入金要等 3-5 天?

ACH 全称叫做 Automatic Clearing House,即自动清算所。通俗地理解 ACH:它把支票的开和收相关行为给线上化处理了,是美国乃至全球最大的支付系统。

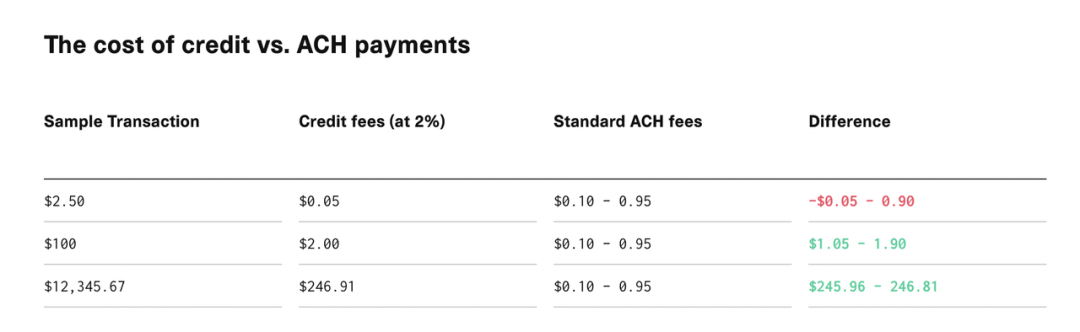

ACH 的好处非常明显 —— 极低的处理费用,比卡网络低一个数量级:

但是 ACH 在背后的做法是把银行的交易打包起来,一天分四次发给对手银行,受限于整套机制设计、成本和处理能力,通常需要 3-5 天完成实际结算(这是最理想的情况,一旦消费者填错自己或者交易对手的信息,就需要重新走一遍流程):

FinTech 和 Crypto 交易所也可以选择先提前垫资,但是就要承担欺诈的风险:

- 客户可能开了一张空头支票(专业点的说法叫做 Non-Sufficient Fund)

- 客户的银行账户可能被盗了(在线信用卡支付需要输入 CVV、账单地址、卡号、卡到期日期,而 ACH 转账只需要账户号码和路由号码)

- ……

更重要的是,客户的这笔交易可能存着其他稀奇古怪的原因导致的欺诈。而 ACH 对消费者的保护是**付款本身存在问题时**,ACH 付款才会被撤销。消费者购买的产品或服务出现问题时不符合条件。一般的 ACH 退款期限是 90 天,一些银行能达到 120 天。这导致过去围绕电商拒付设计的反欺诈产品都天然和 ACH 场景不匹配。

为什么 FinTech/ Crypto 交易所需要 **无风险和即时**的 ACH 结算?

“无风险”关乎资损,而“即时”关乎用户增长。

ACH 的欺诈问题我们在上面已经介绍过,可以设想这样一个具体场景:

用户使用 Revolut 从自己原有银行转了笔钱过来,这里会发生大量的欺诈 —— 骗子可以盗用身份绑定第三方银行账户把 1 万美元存到 Revolut,然后用 Revolut 去购物或者买币花掉这些钱,受害者可能在 1 个月后意识到自己丢了并且向发卡行投诉,最终 Revolut 需要部分或全部赔偿这笔钱。(这是典型的欺诈风险)

或者压根没有骗子,用户自己开了张空头支票 —— 向 Chime 转账后,把原来银行账户的钱给花掉,而 Chime 的无摩擦转账已经先给这个用户进行了垫资,他可以同时把 Chime 的余额也花掉,然后等到 5 天后 ACH 转账失败,Chime 需要自己补上垫资损失的窟窿。(这是典型的 Non-Sufficient Fund 风险)

由于上述原因,许多商家已经不接受 Chime 和 Cash App 发行的借记卡,比如某些地区的用户无法使用 Chime 支付 Uber。

还有大量不进行垫资的 FinTech 和 Crypto 产品甚至等不到资金诈骗那一天,大量不愿意为信用卡/借记卡实时买币支付 5-10% 溢价的用户被 3-5 天才能成功入金给吓跑了。

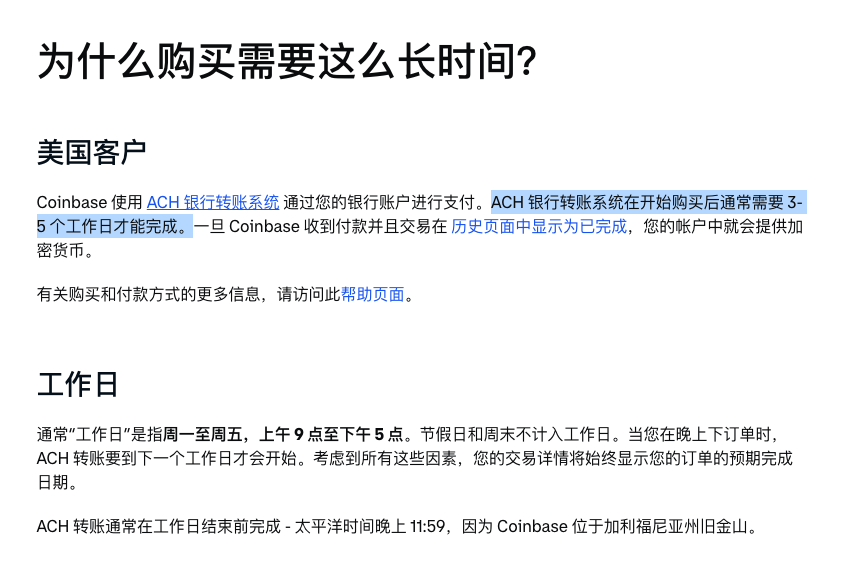

下面两张图来自 Binance 和 Coinbase:

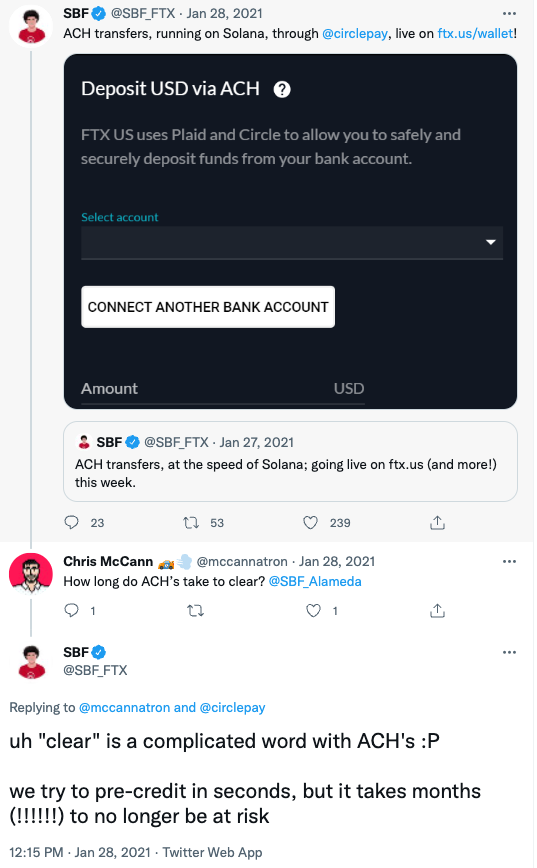

FTX 的 SBF (FTX 已经成为 Sardine 的客户,并且对其评价很好)也指出 ACH 转账目前存在的痛点和风险:

Sardine 团队把这种情况描述为:“对欺诈的恐惧阻碍了增长,造成糟糕的用户体验,减少收入并降低了客户信任度”。a16z 把目前交易所的做法称作“长期以来减轻风险的必要权衡”,他们必须等待 3-5 天后等到用户资金结算完成才让他们进行交易,大量的客户在这个过程中流程(据说国内互联网券商的入金流失率高达 70%,各个交易所的漏斗不会更高效)。

Sardine 的垫资和风险全包的解决方案让每一个客户都有机会改善这个流程,在提升客户入金成功率的同时无需承担资金风险。

3.2 市场机会

总体而言,由于 Crypto 发展有一定的不确定性,这是一个很难建模的市场。我们可以通过一些数据总体感受一下 Sardine 所处的市场。

Crypto 和 FinTech 公司正在面临史上最严重的欺诈资损现象,而资本寒冬已经来了:

- 根据 Chainalysis 的数据,诈骗者 2021 年盗取了创纪录的 140 亿美元加密货币,增长了 80% 以上。美国国税局刑事调查机构在 2021 年查获了价值超 35 亿美元的加密货币。同时,诈骗数量本身增加了 60%,有 3300 个接受诈骗资金的活跃地址。

- 根据 Sift 的数据,2021 年 FinTech 遭受到的支付欺诈量激增了 70%,其中加密货币交易所提升了 140%。而 Aite-Novarica Group 的数据显示 Neobank 为代表的金融科技公司平均欺诈率约为 0.3%,是信用卡 0.15% 的两倍和过去借记卡平均 0.1% 的 3 倍,这导致一些商家开始停止接受 Chime、Cash App Card 等 Neobank 的借记卡。

Coinbase 在年报里这样描述欺诈带来的风险:

我们面临着由于欺诈导致的退货、退款而造成的交易损失,可能会对我们的业务、经营业绩和财务状况产生不利影响。我们的某些产品和服务是通过银行账户的网上转账支付的,这使我们面临与退款以及账户资金不足的风险。此外,我们的一些产品和服务通过支付处理器来获取信用卡和借记卡支付,这使得我们面临与拒付和退款的风险。这些索赔可能源于欺诈、误用、结算延迟、资金不足等原因。

此外,犯罪分子正在使用越来越高深的方法从事犯罪活动,比如造假和欺诈。如果我们因为用户破产或拒绝而无法从用户那里收回款项,我们将承担退货、退款金额的损失。

在 2021 年,Coinbase 的 Transaction Expenses 增长了 836% 达到 12.7 亿美元,其中上述风险带来的逆向交易损失净增长了 2 亿美元。而这 2 亿美元还仅仅是客户入金买币且币被提现到链上地址造成的损失,被计入了费用项。客户法币相关的入金欺诈导致的资金损耗被视作 COGS,而 Coinbase 只报告 Net Revenue,因此我们没有具体的数据,但是也会在 1 亿美金以上量级。

而全球 25000 家 FinTech 和 Crypto 公司一定不会比 Coinbase 做的更好,Sardine 要达到 1 亿美元 ARR 需要的 1000 家客户和单个客户平均贡献 10 万 ARR,市场容量足够。

我们也没必要纠结于反欺诈 SaaS 的市场,因为 Sardine 正在激烈进攻的目标是 B2B 支付以及 ACH 转账:

- B2B 是一个每年 125 万亿美元交易额的市场,而目前在这个领域进行创新的企业都在围绕卡网络做事(Brex、Ramp);

- ACH 是一个每年 84 万亿美元交易额的市场,而欺诈带来的资损让 ACH 的实时化创新停滞不前。

在 100 万亿美元的交易额中捕获 50 亿美元,做到 2% 的 Take Rate 就意味着 1 亿美元的 ARR。

为什么过去没有出现百亿美元的反欺诈公司?

事实是这个领域的确出现了百亿乃至千亿美元级别的公司,只是我们不把它们视作反欺诈公司 —— PayPal 和 Stripe 这样杰出的支付公司的另一重身份是反欺诈公司。

Stripe 在我看来是一家电商支付反欺诈公司。它早期的核心支付处理能力都是接的 Wells Fargo 和 First Data,实际上只做了两件事:a) 靠简单的 API 更高效获客;b) 做好反欺诈。

Stripe 的前早期高管也认为它的核心能力是反欺诈(风控):

2011 年的 Stripe 是你填写名字和邮件就能收单,等收到 200 美元之后 Stripe 会验证你更多的信息,比如社会安全码等等,一些非常大的公司每年在 Stripe 上收数十亿美元,但是它们的 Stripe 账户id,就是创始人的名字和他们的 gmail 地址。

Stripe 的风控能力是核心竞争优势。支付本身差异不大。Shopify Pay 是 Stripe 的白标客户,前期先尽可能让商家入驻,等它们规模扩大,再要求提供更多信息。这些都是通过 Stripe 的 API 询问信息,Stripe Connect 就是基于的这种风控能力。

而 Stripe 的风控能力是真金白银掏钱买学费买来的:

其实收单行对商户的银行,一般都是 T+1 结算,但是由于 Stripe 是 visa 的 ISO 代理,他们把钱打出去,如果出现欺诈这些,都是要 Stripe 背锅,众所周知,深圳和福建的部分卖家,从 2012 年开始就撸 Stripe,差不多十年,造就了Stripe 的风控系统。16 年后,Shopify + Facebook 火了,部分独立站卖家做起 drop shopping 站群,当然玩的也是一地鸡毛,导致所有的收单公司对于这种玩法都深通恶绝,毕竟是拒付和争议率非常高,再牛逼的公司也扛不住,国内收单要是出现这种情况,基本整个公司都要被拖垮,毕竟没有 Stripe 哪个背景,人家是看着你白嫖,然后记录了欺诈商家的每一个特征,然后根据深度学习来塑造商户的模型。

——知乎

PayPal 也类似,早期几乎死在了欺诈上,后面陆续开发了 CAPTCHA 技术反羊毛党和 Igor 算法来识别异常商户。根据 LexisNexis 2015 年的统计,PayPal 的欺诈资损占收入的 0.32%,其他支付厂商的平均值是 1.32%。PayPal 每年雇佣数千名代理商来手动筛选和标记数据来帮助改进其反欺诈模型,每年为反欺诈投入约 3 亿美元。

Sardine 的“高风险商家的 Stripe”的定位和目前的产品布局都在正确的道路上,单独的反欺诈引擎是独角兽级别的机会,而成为 B2B、ACH 以及账户对账户转账领域的支付产品是一个百亿美元级别的机会。

3.3 客户

Sardine 目前服务两类客户:

- FinTech(Neobank):美国最大的创新企业信用卡和费控管理公司 Brex,非洲支付宝 Chipper Cash 等;

- Crypto(交易所及出入金匝道):FTX、Bakkt、MoonPay 和 Transak 等,前两者是世界顶级的交易所,后两者是市场最领先的信用卡和借记卡入金匝道。

Sardine 在 2022 年 5 月时还没有丢失过客户,唯一一个 Churn 是 dharma。dharma 是一个 DeFi 钱包,在 2022 年 1 月被 OpenSea 收购后关停了产品。团队当时有信心未来 12 个月保持每个月获取 8 个新客户,并且超额做到了这一点。

Sardine 目前的客户非常优质,而且展现出了非常高效的销售能力,公司直到 200 万美元 ARR 公司才招聘了第一个销售,前 50 个销售线索都是 in-bound 的。Brex 等客户是团队内部有 Coinbase 跳槽来的工程师推荐了 Sardine 而开始使用产品,创始团队在 Coinbase 和 Revolut 积累的老同事资源和行业口碑对销售帮助会非常大。Sardine 早期打下了 Brex 和 MoonPay 两个标杆客户非常重要,还新赢得了 FTX,有利于拿下 Binance 和其他中长尾客户。

而且 Sardine 目前客户的地理范围没有被局限在美国,非洲的 Chipper Cash 和东南亚的交易所等公司都是海外本土最头部的客户。

客户数量的天花板不会是特别大的担忧,Sardine 还可以服务大麻交易平台和商户、跨境电商等(它在 2022 年第三季度签下了第一个大的大麻商户),理论上所有需要用户自助注册和后续登录进行交易的产品和服务都会需要 Sardine 的反欺诈能力。

3.4 竞争

目前 Sardine 面对的核心竞争对手包括两类:

1. 基于生物特征识别和行为数据的 BioCatch 和 FingerprintJS,估值都还没到 10 亿美元,它们都想做更纯粹的单环节反欺诈技术供应商,BioCatch 服务的客户以银行等金融机构为主,FingerprintJS 则更多是电商和 OTA,根据 Brex 的反馈,Sardine 明显要比这两个竞争对手便宜很多;

2. 综合型反欺诈的 Sift,Insight Partner 领投多轮的一家 YC 系公司,它的新经济客户也电商零售公司为主,解决方案也更偏向卡而不是 ACH。

更间接的竞争来自于更大型的竞争对手:

1. 美国征信巨头Equifax 最近几年不断加注反欺诈,2021年2月收购了 Kount;PayPal 在2018年收购了 Simility,Mastercard在 2017 年和 2021 年分别收购了 NuData 和 CipherTrace。

- Equifax 收购的 Kount 是一家AI驱动的欺诈预防和数字身份解决方案提供商,为9000多家领先品牌和支付提供商提供个性化的客户体验,客群主要为电商和零售商。Equifax 收购 Kount 是为了更好利用其庞大且差异化的数据资产优势,扩大其在数字身份和欺诈防范解决方案方面的全球足迹;

- Mastercard 收购的 NuData 是一家行为生物识别公司,能够根据用户的在线互动行为来识别用户身份,帮助银行、电商、消费电子、医疗保健等行业的客户保护用户免受帐户盗用和数字身份欺诈;CipherTrace 则是一家提供加密货币 AML 合规解决方案的公司,Mastercard收购CipherTrace 的目的是 CipherTrace 的数字资产套件集成到自己的网络安全解决方案中,从而为企业提供更大的透明度、帮助其识别和了解风险,并帮助管理其数字资产监管和合规义务;

- 目前来看,这些供应商仍然在市场上独立获客,但大部分没有针对 FinTech 和 Crypto 客群,服务的核心客户仍然是金融机构、电商和零售商,与 Sardine 不构成直接竞争。

2. Stripe也不断完善其在身份验证与反欺诈领域的布局,先后发布了 Stripe Radar 和 Stripe Identity。

- Stripe Identity 使用身份证件和自拍照验证,可以程序化地确认全球 33 个国家的用户身份,以防止欺诈、简化风险操作,客户包括 Discord、Peerspace、Shippo 等。该产品的架构是 Stripe 在过去十年中为自己的使用而开发的;

- Stripe Radar是Stripe基于机器学习的欺诈预防工具,目的在于保护公司免受退款滥用和其他欺诈行为。2021年Stripe收购基于卡认证技术以减少在线交易欺诈的公司Bouncer,以期进一步增强Radar的功能;

- 与竞品相比,Stripe Radar和Identity的共同优势在于可以访问Stripe近200个国家的数十亿的支付信息,这种数量优势使Radar和Identity能够提高身份验证和欺诈保护的准确度,在保证安全的情况下减少对合法客户的阻止、提高接受率。此外,Stripe的产品矩阵非常丰富,Radar和Identity能够与Stripe平台其他功能无缝集成,提供单一、一致的体验,这也是许多竞品不具有的优势。

Zipmex 对 Sardine 的评价:Sift 跟 Kount 也都不错, Sift 的 AML 能力不太行,Kount 更聚焦于电商。Sardine 的核心好处在于它回传数据的方式非常透明,而其他的反欺诈供应商是黑匣子,只告诉客户批准或拒绝,而团队无法拥有数据和背后的决策因素,有工程能力的团队一定也会训练大量自己的数据集。Sift 的客户在早期还好,后面发展壮大后一定搭建自己的数据分析和数据科学团队。

04.Sardine 能成为什么?

我们不希望仅仅投资一个反欺诈公司,Sardine 也不想仅仅做一家反欺诈软件供应商,它正在尝试的入金服务是一个好的开端。按照从短期到长期,下面是 Sardine 在未来可能在市场占据的生态位:

- Crypto 和 FinTech 的无风险即时入金匝道

- Crypto/NFT、Neobank、大麻交易平台、跨境和订阅制电商等高风险商家的 Stripe

- B2B 交易的即时结算平台(Bill.com 的核心业务本质是订阅制 SaaS,不参与 B2B 的交易本身)

- 各类账户对账户交易的实时支付系统

- ……

Crypto 和 FinTech 的无风险即时入金匝道是一个正在实现的目标,高风险商家的 Stripe 也没那么难。Sardine 正在构建自己跟主流银行的关系,靠反欺诈能在全球做广(特别是基于行为数据,这是唯一一个全球化通用的数据点,其他的数据更合适的方式的确是跟本地合作伙伴合作),靠实时支付解决方案在美国这个最高 ARPU 的市场做深。

05.团队

绝对的 S 级团队,投资信心最大的来源,Soups 在 Coinbase 和 Revolut 的风评都非常好,属于最优质的操盘手类型创始人。Zahid 在 Uber 业绩一般,但是在 PayPal 证明了自己的技术成色。

- 创始人&CEO Soups Ranjan:前 Coinbase 的数据科学及风险团队负责人,经历了 Coinbase 从 2015 年到 2019 年牛熊交替的快速成长期,随后加入 Revolut 陆续担任金融犯罪风险负责人(负责在保证用户增长的同时降低支付欺诈率)和 Crypto 产品负责人,在美国市场推出了完全合规的 Revolut Crypto US。Soups 拥有 Rice U的电气及计算机工程的博士学位。

- 联合创始人 Zahid Shaikh:陆续在 PayPal 和 Uber 担任了 10 年的资深产品经理,经历了 PayPal 分拆和 Uber 的黄金年代,在 PayPal 创建的设备智能专利 FraudNet 每年帮助公司减少 4000 万美元欺诈,随后加入 Revolut 负责推出 Crypto 买卖功能并且管理 一支数据团队。

- 联合创始人 Aditya Goel:在 PIMCO 做投资出身,之后在欧洲最大的证券交易所 Deutsche Börse(接近 300 亿美元市值)担任 VP,负责产品战略及上下游投资,在 2018 年加入 Revolut 担任美国产品及运营负责人,从零到一搭建了美国团队并且完成 120 万用户获取。

Soups 还是 Risk Salon 的联合创始人。Risk Salon 是风控领域最具有影响力的智库机构。

客户对团队的一些评价:

Brex 对 Sardine 团队的评价:整个创始团队都很聪明,Soups 是一个斗志昂扬的人,但是后续要做哪些方向的用例需要持续想清楚。

MoonPay 对 Sardine 团队的评价:团队在 FinTech 和 Crypto 行业有洞见,行业里其他的玩家光想着卡网络和传统的系统,Sardine 的团队跟其他团队给人的感觉完全不一样。

Deel COO(他跟 Sardine 的 Aditya 是 Revolut US 最早的员工)对 Sardine 团队的评价:Sardine 团队做了自己真正理解的机器学习模型,Jumio、Onfido、Verisk、Socure 这些玩家都是 incumbents,跟 Sardine 不是同一个物种。

06.财务&回报

*由于合规原因,我们在此不会披露 Sardine 的财务数据。

按照 SaaS 投资者的标准,NNARR/S&M 及 NNARR/Burn 为 1 是 Good,能达到 2 就是 Excellent。Sardine 的表现非常优秀,2021 年 NNARR/S&M 12.4,NNARR/Burn 1.5,2022 年预计能分别做到 4.8 和 1.6。

从 Upside 角度看,Sardine 非常有机会贡献 10 倍以上的回报:反欺诈业务做到 1 亿美元 ARR 需要 1000 个客户和单个客户平均贡献 10 万美元 ARR。这个客户数稍微有点高,但是从市场容量层面讲空间很宽裕。如果 Crypto 在度过未来 2 年左右的熊市后能再次享受 20 和 21 年的牛市上涨,Sardine 这块业务的平均单个客户贡献 ARR 有机会做到 30 万美元,那 300-400 个客户就能完成 1 亿美元 ARR 的目标。此外 ACH 入金业务有空间在 5 年左右时间做到 3-5 亿美元 ARR,这意味着 50-100 亿美元的交易量,是 MoonPay 21 年交易量的 3-5 倍,由于 ACH 也非常适用于大额交易,完成这个交易量目标是可以期待的。

从 Downside 角度看,最悲观的情况会是整个 Crypto 的市场没起来,那么 Sardine 也就很难完成用户数的增长。更可能的现实是 Sardine 的核心用例集中在反欺诈,没能成功拓展到 ACH 结算,那么它可能难以成为数百亿美元的公司,这时候我们可能的退出路径是收购 —— MasterCard 6.4 亿美元收购了反欺诈供应商 Kount、8.5 亿美元收购了身份欺诈供应商 Ekata,PayPal 收购 Simility 也大约支付了 5-10 亿美元。鉴于 Visa 已经成为了 Sardine 的战略投资方,在这一轮进入最坏的情况下我们也有机会收回成本。

总体而言,在 5 亿美元的 B 轮进入保底买到反欺诈业务,而 ACH 入金业务附赠一个非常大的想象空间。

07.结论

Crypto 在短期仍然具有一定的不确定性和剧烈的波动,但是长期只要我们仍然相信未来 3-5 年有 10 亿人进入 Crypto 世界,同时 Crypto 市场价值能够持续增长到美国股市的体量,那么 Sardine 就是让人激动的基础设施资产之一,非常值得在 B 轮进入。

附录

Sardine 的 CEO Soups 在 Fintech DevCon 上做了 Keynote 演讲,他分享了下面这些 Web3 /数字银行欺诈案例,可以帮助我们更直观地理解 Sardine 所面对的欺诈类型:

- 技术支持诈骗:受害者通常是 Facebook 等社交网络账户被盗的人,他们会 Google “Facebook account tech support” 然后拨打某个热线号码,对方会要求远程控制其屏幕并且要求其注册/登录加密货币交易所,随后号称自己无能为力并挂断电话,而受害者随后登录该交易所就会发现自己购买了一些比特币并转给了陌生人;

- 加密货币投资顾问骗局:诈骗者会伪装成加密货币投资顾问,随后说服客户注册交易所并且给其 TeamViewer 控制屏幕的权限,受害者使用自己的身份完成了 KYC,而假顾问则拥有其账密;

- NFT 破价骗局:诈骗者通常会盗刷信用卡来购买 NFT,然后立马以地板价或低于地板价的价格卖出,然后将 ETH 提现;

- 智能合约授权骗局:受害者可能之前授权了对某种币无限提取的合约权限,随后用卡购买了更多的该币,合约则自动将这些币转移走;

- Zelle 诈骗:诈骗犯可能在出售东西时要求受害者先付款,随后永不发货;诈骗者可能人肉了受害者,并且与其进行虚假的退款流程;

- 钱骡诈骗:诈骗者会伪装成熟人盗取对方的交易所账号,然后用盗取的信用卡购买加密货币,随后提现;

- 假发薪诈骗:诈骗者盗取了一个银行账户,随后创建一个新的邮箱域名和数百位虚假的雇员,在发薪日当天将资金盗走;

- ……

Soups 还回答了一些我们关心的问题:

Sardine 怎么建立欺诈相关的数据壁垒?

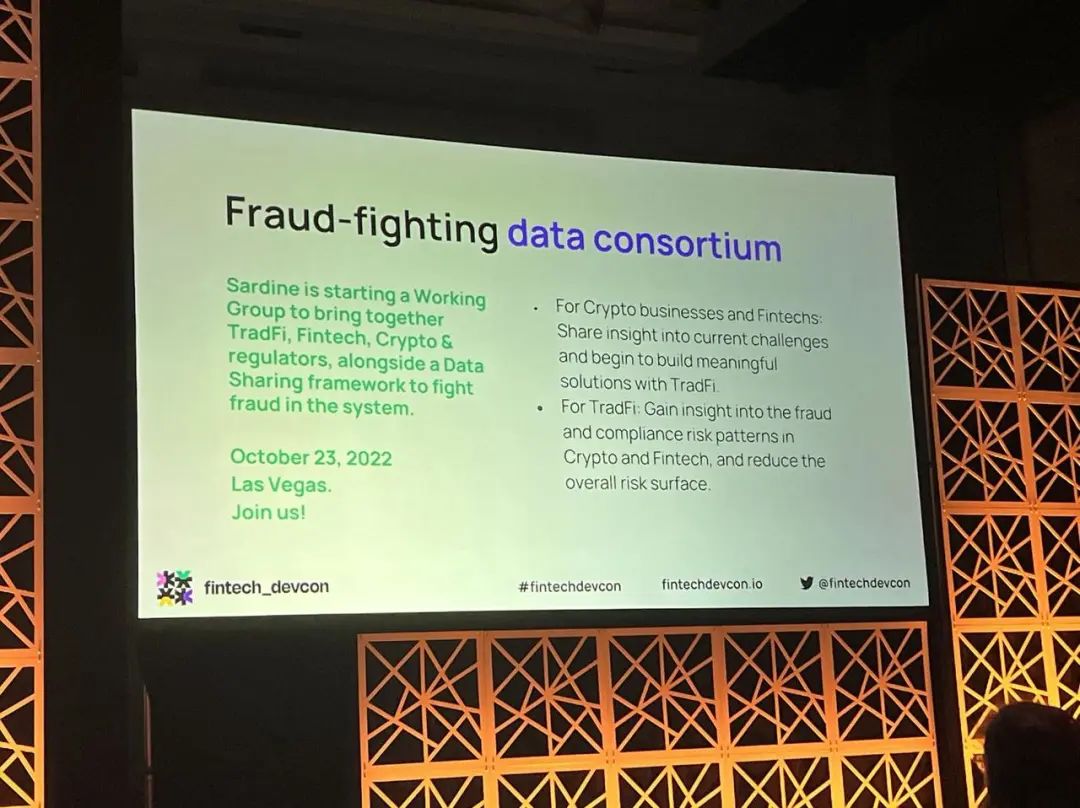

Soups 认为解法是 Sardine 正在建立的 Data Consortium,预计将在 10 月底 Money 20/20 大会上宣布,Sardine 将牵头串联起传统金融机构(大银行们)和交易所及数字银行等受欺诈困扰的新玩家。Sardine 专门招了一个在 AWS 有战略 consortium 经验的人和 Zelle 背后的 consortium Early Warnings 的首席分析官 Ravi 加入团队来做这个项目。

浏览器目前的隐私保护更加充分,fingerprint 的缺失是否会影响 Sardine?

Soups 表示 Sardine 对这些隐私保护政策的改变都有充分准备,并且其解决方案并不依赖 fingerprint,因为这些专家的欺诈者都懂得处理自己的 fingerprinting。

Sardine 的 data 怎么交付?如何衡量错误率?什么情况下会更新模型?

Sardine 是 API First 的,每个人都可以充分出入参和提取结果数据。在欺诈拦截方面,Neobank 可能是 10%,加密货币相关的会更高。Sardine 通常会观测用户入金转化率这个指标,大多数接入的客户能提升 3x。如果这个转化率有大的波动和向下走的趋势,Sardine 会重新训练其模型。

责任编辑:MK

免责声明:本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况,及遵守所在国家和地区的相关法律法规。