Outlier Ventures:Web3 项目如何设计代币兑现(Token Vesting)?

火星财经热度: 20857

Web3创业公司通常使用加密代币来建立自我执行的生态系统。代币兑现是指在一定时间内释放代币供应,早期投资者和贡献者可以获得折扣或免费的代币。选择正确的兑现条款对早期投资者和出资人至关重要,需要考虑公平性、可持续性和稳定性。通过模拟不同长度的兑现时间表,可以看出对代币估值的影响。兑现计划设计应考虑多方利益,如增长路线图、匹配阶段和解释推迟兑现给早期投资者。没有完美的兑现时间表,应根据能力选择先进设计。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:From Zero to Hero With Token Vesting

原文作者:Achim Struve

原文来源:outlierventures

编译:Kate, 火星财经

Web3创业公司的正确融资+ QTM案例研究

什么是代币兑现?

许多早期的Web3公司都有一个伟大的想法,旨在彻底改变去中心化的技术世界。即使是最好的创新也需要某种形式的资金来启动并建立预期的飞轮经济。这些自我执行的生态系统通常是用可替代的加密代币构建的,这些代币可以用于用户采用、行为激励和产品本身。因此,不仅在你的股权业务上筹集资金,而且在未来的代币上筹集资金是一种常见的策略,特别是在整体市场情绪再次回升的情况下。

代币兑现是指在一定时间内将释放到市场中的代币供应。在融资环境中,代币兑现是指将分配的代币供应释放给早期投资者和贡献者。由于他们在Web3创业公司的构建阶段发挥着至关重要的作用,他们可以获得折扣甚至“免费”的代币分配,这意味着他们作为后期投资者和市场参与者的入门点较低。对这些特权实体的分配应用供应释放时间表,将使他们对Web3初创公司的长期利益保持一致,同时对后来者更加公平。

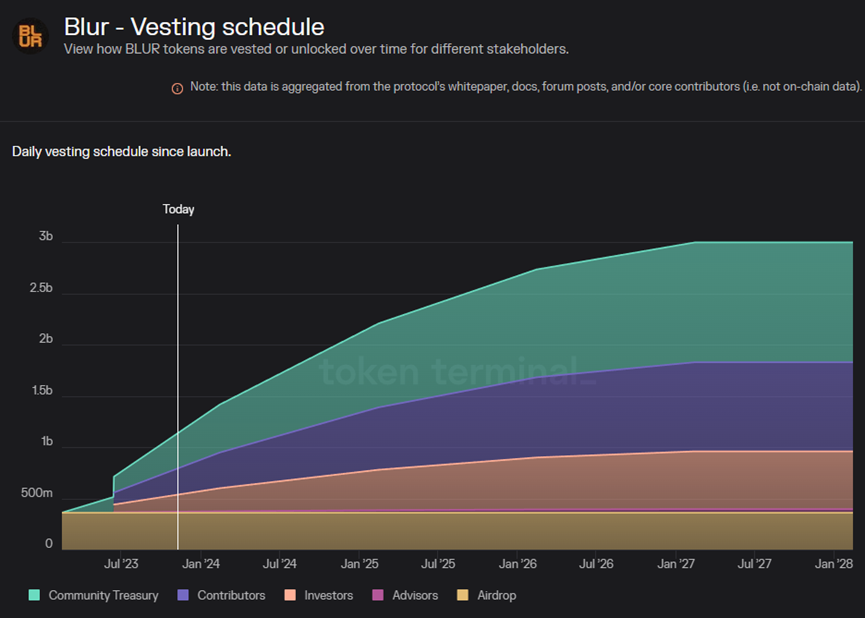

图1:模糊token terminal的代币兑现

图1显示了$BLUR代币的示例性兑现计划。除了空投之外,大部分供应量将在最初的6个月后的4年内释放。这些数字在最近的市场叙述中相当常见。在2021年的牛市周期中,我们认为12至18个月的兑现期限是标准范围。这就引出了本文的主题,即我们如何为早期投资者和出资人选择并掌握正确的兑现条款。

短期还是长期?

前一节指出了我们在市场上看到的可能的兑现时间表范围。这些范围大多是叙述驱动的,并且来自于其他人在当前市场情况下所做的事情,但并不是基于最适合整体 Web3 计划的做法。在设计兑现时间表时,叙事当然应该考虑在内,但还有其他因素也应该考虑在内,例如:

早期投资者和贡献者

在兑现时间表中识别早期投资者和贡献者是关于承认和奖励从一开始就支持项目的利益相关者所承担的风险。这些个人和实体通常为项目的初始开发和增长提供必要的资金和资源。他们有兴趣尽快收到他们的流动代币,同时也对他们投资的初创公司的长期健康感兴趣。

公平

市场参与者在对Web3项目进行尽职调查时会考虑到兑现条件,如果他们认为兑现条款不公平,这可能会导致围绕项目的不良情绪,并阻碍未来的采用。公平是指利益在所有利益相关者之间的公平分配。公平确保没有任何一方因兑现条款而获得不成比例的优势或劣势。这是关于创造一个公平的竞争环境,在这个环境中,长期参与者因他们的承诺而得到回报,同时仍然允许新进入者参与并受益。在大多数情况下,这意味着投资者的估值入门点越低,他们的兑现期限就越长。

保持可投资性

代币估值表及其相应的兑现时间表设计在未来可投资性中发挥着重要作用,与快速融资的创业需求存在紧张关系。与预期的公开发行估值相比,创造较低的估值销售,再加上较短的兑现期限,可能会在早期吸引更多的资金,但这会降低未来几轮融资的可投资性,因为后来的投资者会认为自己在与初始投资者的竞争中处于劣势。

生态系统的可持续性和稳定性

兑现时间表的设计应考虑到项目生态系统可持续发展的需要。这涉及建立一个时间表,以避免代币充斥市场并导致价值稀释,从而保持稳定。一个经过深思熟虑的兑现计划通过防止剧烈的价格波动来支持生态系统,确保代币的发布与项目的增长和开发阶段相匹配。保持可持续性和稳定性的一种更先进的方法是采用调整的兑现方法

时间和间隔

时间方面的考虑与向利益相关者发布代币的特定时间间隔有关。将这些版本与战略里程碑和项目的整体进展结合起来是很重要的。适当的时机可以帮助保持势头,表明项目成熟,并管理市场供应。通过与项目路线图和开发阶段一起安排兑现时间,参与者可以确信兑现是战略计划的一部分,而不是短期激励计划。请记住,代币的实际释放不应该是短暂的,而是渐进的。当大量供应同时进入市场时,可能会造成显著的波动。更好的做法是随着时间的推移逐步释放,以减少市场操纵和波动性。

社区兑现

社区奖励通常也会在特定的时间段内兑现。一些最近的兑现计划设计包括对市场内贡献者的基于个人地址的分配。尽可能有效地利用这些社区激励机制至关重要。这意味着以代币形式发放的每一美元都应该有助于为协议积累超过一美元的价值。在许多情况下,这是通过激励核心生态系统行为和产品采用来实现的。

这些方面并不全面,当涉及到经济中的象征性排放时,有许多不同的角度需要仔细权衡和考虑。一个基本支柱是创造合适的需求汇,以抵消代币排放。供需之间的不平衡会导致代币生态系统的波动和破坏。强大的Web3初创公司会关注这些动态,并尝试预测不同的场景。

模拟兑现计划-案例研究

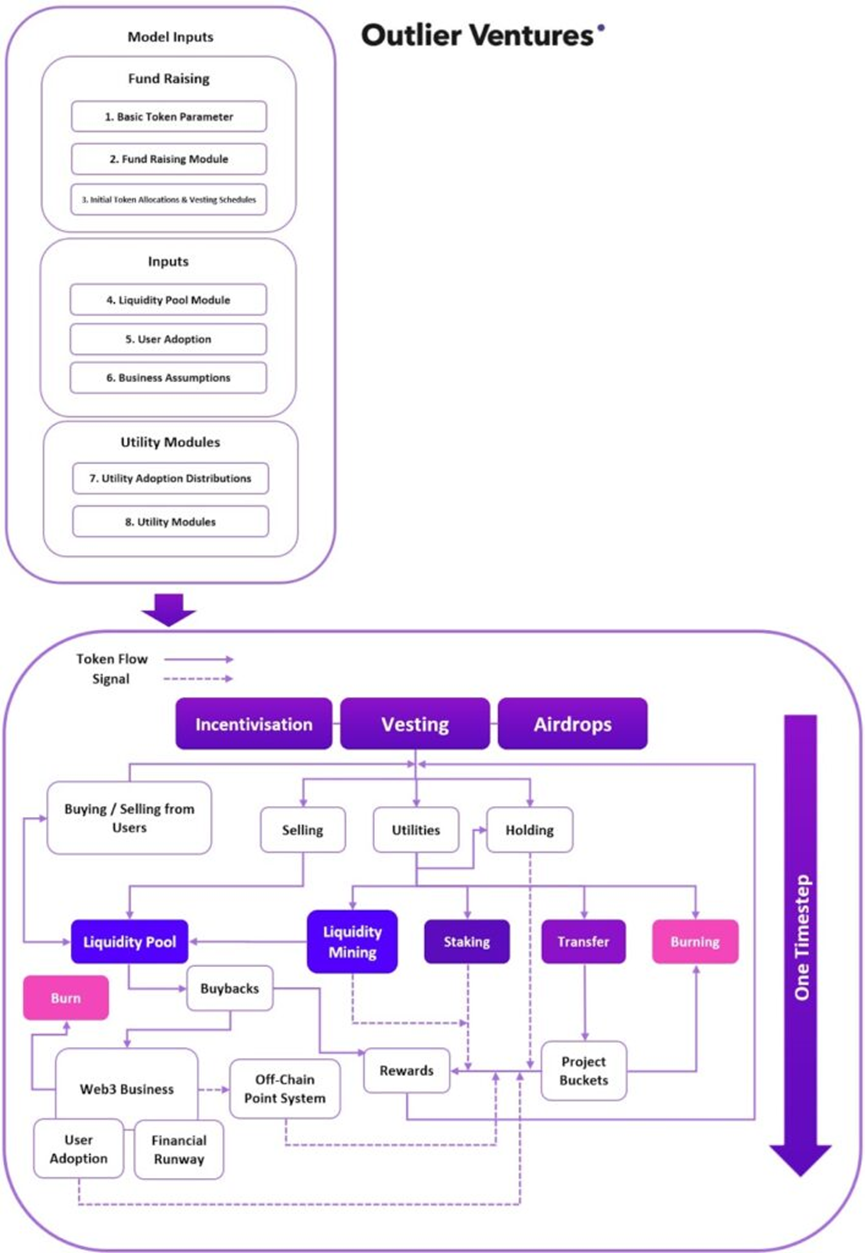

以下案例研究显示了不同长度的兑现时间表对代币估值的影响。它是在标准设置和中等采用假设下与Outlier Ventures开源定量代币模型radCAD实现一起进行的图2显示了QTM的一般结构,它从最初的电子表格QTM首次发布以来一直在不断发展。

图2:量化代币模型的结构抽象

请记住,没有任何模型能够预测任何代币估值,它们不应被解释为财务建议,尤其是来自静态和简化模型的建议。然而,使用QTM,我们可以假设给定了一个特定的采用场景,然后应用不同的兑现时间表来测试如果它们被更改会发生什么。在接下来的研究中,除了不同的兑现期长度外,模型中应用了完全相同的条件,以找出它们对代币估值稳定性的影响。

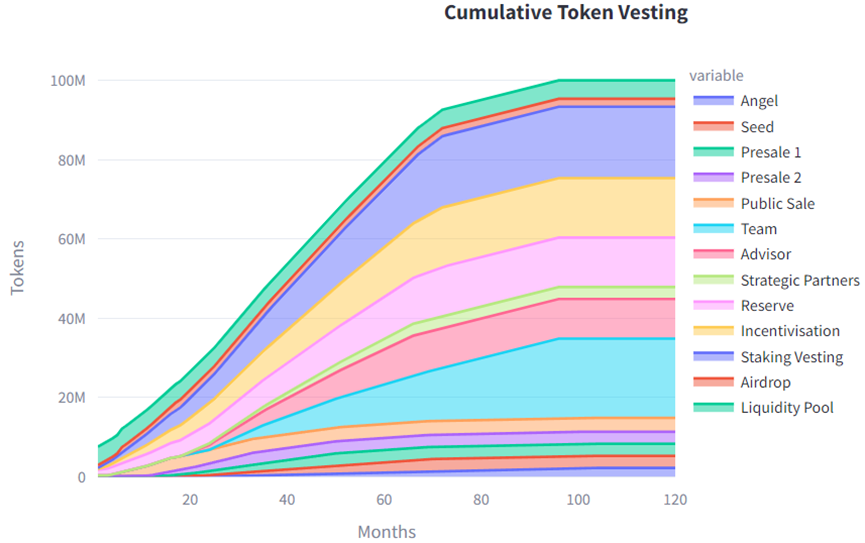

图3:量化代币模型(QTM)案例研究的慢(上)和快(下)兑现时间表

图3显示了两个测试场景的假定兑现时间表。缓慢兑现图在顶部,快速兑现图在底部。我们可以看到有许多不同的利益相关者参与其中,例如不同的筹款阶段、早期投资者团体、团队、顾问、合作伙伴、储备、激励和股权兑现桶、空投和流动性池。这些生态系统参与者对于各种不同的协议非常常见。对于本案例研究,除了一般的质押和可以代表各种不同机制(如商店购买或生态系统费用)的转移实用程序外,没有指定产品或代币实用程序。确切的用例与本研究无关。

在缓慢兑现的情况下,需要8年时间,而在快速兑现的情况中,需要4年时间才能将所有代币完全排放到经济中。这包括代币推出后的时间段,包括陡峭,大多数投资者将提前获得全部股权。

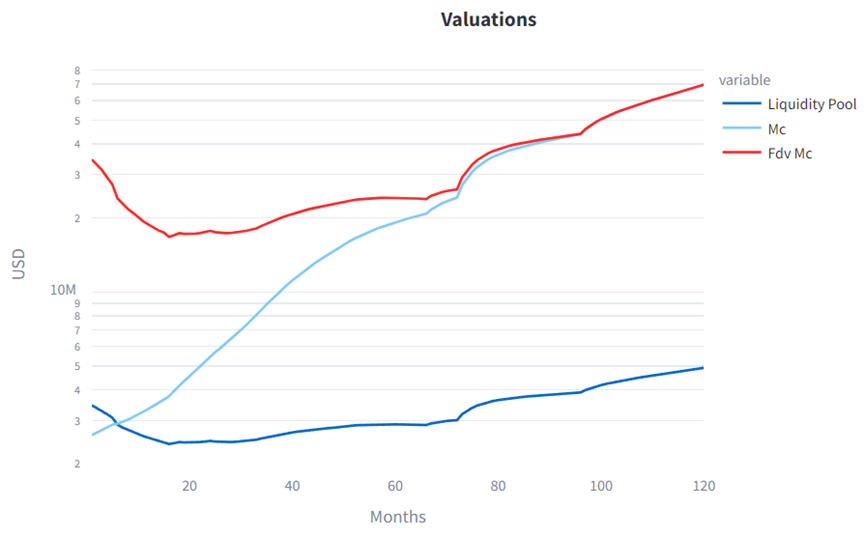

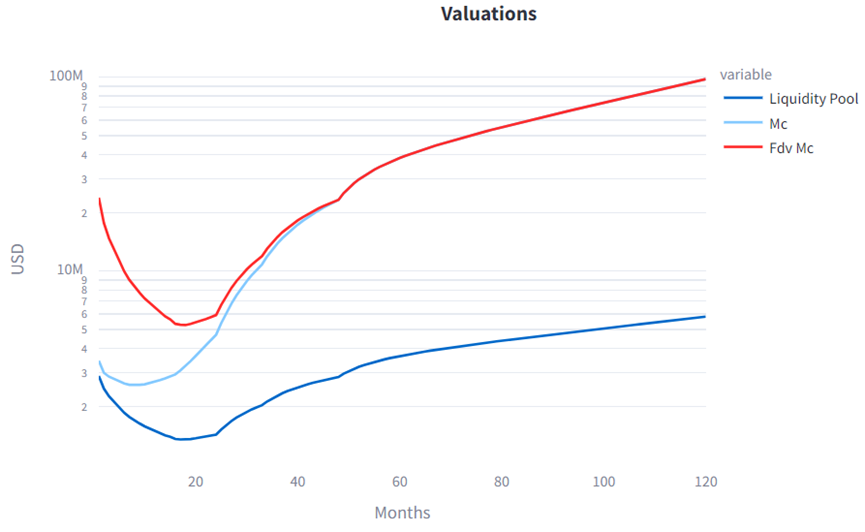

图4:慢(上)和快(下)兑现时间表导致的代币估值

图4显示了在图3给出的两种不同的兑现计划下,QTM模拟得出的代币和流动性池估值结果。值得注意的是,纵坐标以对数刻度表示。在这两种情况下,发行时的完全稀释估值(FDV)市值(MC)都是4000万美元。两种情况都显示出相似的曲线形状,即FDV MC在模拟开始时下降,并在一段时间后开始升值。流通的MC只在快速兑现方案中下降,但在8个月后也开始上升。这种估值在前2到3年的下降可以在许多Web3代币发布中观察到,这是由于在初创公司仍处于构建阶段时大量的代币供应被释放到市场上造成的。之后,由于需求的增加,假设商业模式、代币设计和GTM方法成功,估值可能会再次上升。

一个有趣的方面是两种情况下的估值范围。慢兑现情景的FDV MC在启动16个月后下降约58%,在10年模拟结束时达到峰值,与启动估值相比为+74%。在快速兑现情景下,FDV MC的估值在18个月后下跌约87%,但在模拟结束时达到145%的峰值。尽管QTM不能以绝对的方式预测这些结果,但它可以让我们了解在相同边界条件和基本假设下初始参数变化的影响。在这种情况下,值得注意的是,较慢的兑现导致的估值与启动估值的差异较小,因此与快速兑现情景相比,波动性较小。较慢的兑现会导致估值不那么极端的下跌,但代价是长期上涨潜力的潜在降低。

这里我们需要讨论两个问题:(1)这种观察的潜在原因是什么?(2)这对我们自己的兑现设计意味着什么?

1. 在快速兑现情景中,估值下跌的原因是,在更短的时间内,更多的代币供应被排放到经济中。当更多的供应满足同样的需求时,结果是更大的估值下跌。与此同时,更快地向经济中排放更多的供应,会导致在后期阶段排放更少。在这两种情况下,都假设Web3业务和代币需求端持续健康增长。因此,与较慢的兑现情景相比,较少的后期代币排放满足相同的需求,因此导致更高的后期估值。

考虑到前面的推理,可以得出结论,更快的兑现时间表对长期代币估值更好。在给定的情况下,这是正确的,但在现实中,还有更多的因素,如社区情绪,需要考虑。强烈的代币贬值很少与良好的市场认知相关,因此甚至可能导致对协议形象的长期损害,最终导致采用率下降。尽管协议无法控制市场条件和力量以及对代币的实际需求,但仍有可以控制的因素,例如兑现设计。

结论

上述讨论和案例研究表明,没有一个完美的静态兑现时间表可以考虑所有影响因素,如早期投资者和贡献者的利益、市场参与者的利益、公平性、可投资性、可持续性、代币稳定性和适当的激励。每一个兑现时间表都是一种妥协。

宏观经济QTM模拟表明,在代币估值和波动性方面,慢速和快速的兑现时间表存在差异。我们承认,这不是对未来的准确预测,因为该模型具有静态和确定性的性质,但它支持这样一种预期,即与快速兑现相比,较慢的兑现往往导致更少的波动。尽管模拟显示,在快速兑现的情况下,长期的代币估值更高,但一旦早期市场投资者和代币持有者损失了大量以美元计价的价值,它并没有考虑到协议的潜在声誉损害。

兑现计划设计的另一个不可低估的维度是兑现计划实施的复杂性和复杂程度。在作者看来,最有利的兑现发生在符合实际需求和协议采用的情况下,因为它有利于所有参与者,甚至是早期投资者。然而,这种先进的方法需要仔细的工程设计和干净的链上执行,这可能不是所有早期的,特别是较小的Web3初创公司都能实现的。

如果协议没有能力采用更先进的方法,仍然可以将良好的实践应用于传统的静态兑现计划,以设计更有利于代币经济的计划:

• 兑现计划设计作为协议增长路线图的对应物

• 在没有任何效用和基本需求的情况下,不向市场排放代币

• Web3业务经历三个阶段:构建、扩展和饱和。大多数代币应该在扩展阶段开始发出,而不是在构建阶段。匹配陡峭和相应的持续时间是关键。

• 需要向早期投资者充分解释通过陡峭和更长的期限推迟的兑现。最终,他们将受益于不那么激进的兑现时间表,因为它们为更好的产品采用提供了喘息空间,从而为他们的利润实现提供了更多的对手方。

• 完美的兑现时间表并不存在,只有在Web3业务有能力的情况下,才应该将更多的工程资源分配给先进的设计。因此,在上述讨论的各个方面之间找到一个适当的妥协是很重要的。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容