期权从未如此令人兴奋

JJ THE JANITOR,BEN LILLY热度: 8888

本文讨论了比特币和以太坊市场的倾斜情况,隐含波动率飙升,市场需求下行保护,卖家可能需要平仓现金或购买比特币,导致更大波动。购买看跌期权成本下降,表明市场不再强烈要求下行保护,偏斜图显示市场风险上升。建议关注市场动态,提供直播和通知渠道。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Options Has Never Been More Exciting

原文作者:JJ THE JANITOR,BEN LILLY

原文来源:Substack

编译:Lynn,火星财经

期权市场正在变得疯狂。

如果我,JJ,要写下所有发生的事情,大约需要 15 页,而 Ben Lilly 可能需要连夜将一袋 5 磅的浓缩咖啡豆运送到他的办公桌上。

现在发生了很多事情。

因此,为了及时解决这个问题,让我来谈谈我们需要在明天到期的期权市场上关注的一些感兴趣的话题。

在我这样做之前,现在似乎是提一下我们最近创建的所有有关选项的教育材料的好时机。事实证明,它对于我今天要讨论的一些主题非常方便。因此,如果您还没有,请前往此处获取更多选项。

我想简单谈一下的各个主题是:

- 本周隐含波动率飙升

- 当前的看涨期权销售紧缩

- 随着风险升高,看跌期权被抛售

- ETH 的期权挤压潜力(我将在 PS 中解决这个问题)

我将快速逐一讨论,然后在明天世界标准时间 14:15(纽约交易时段开始前)录制 The Trading Pit 时详细阐述所有细节。请务必收听。

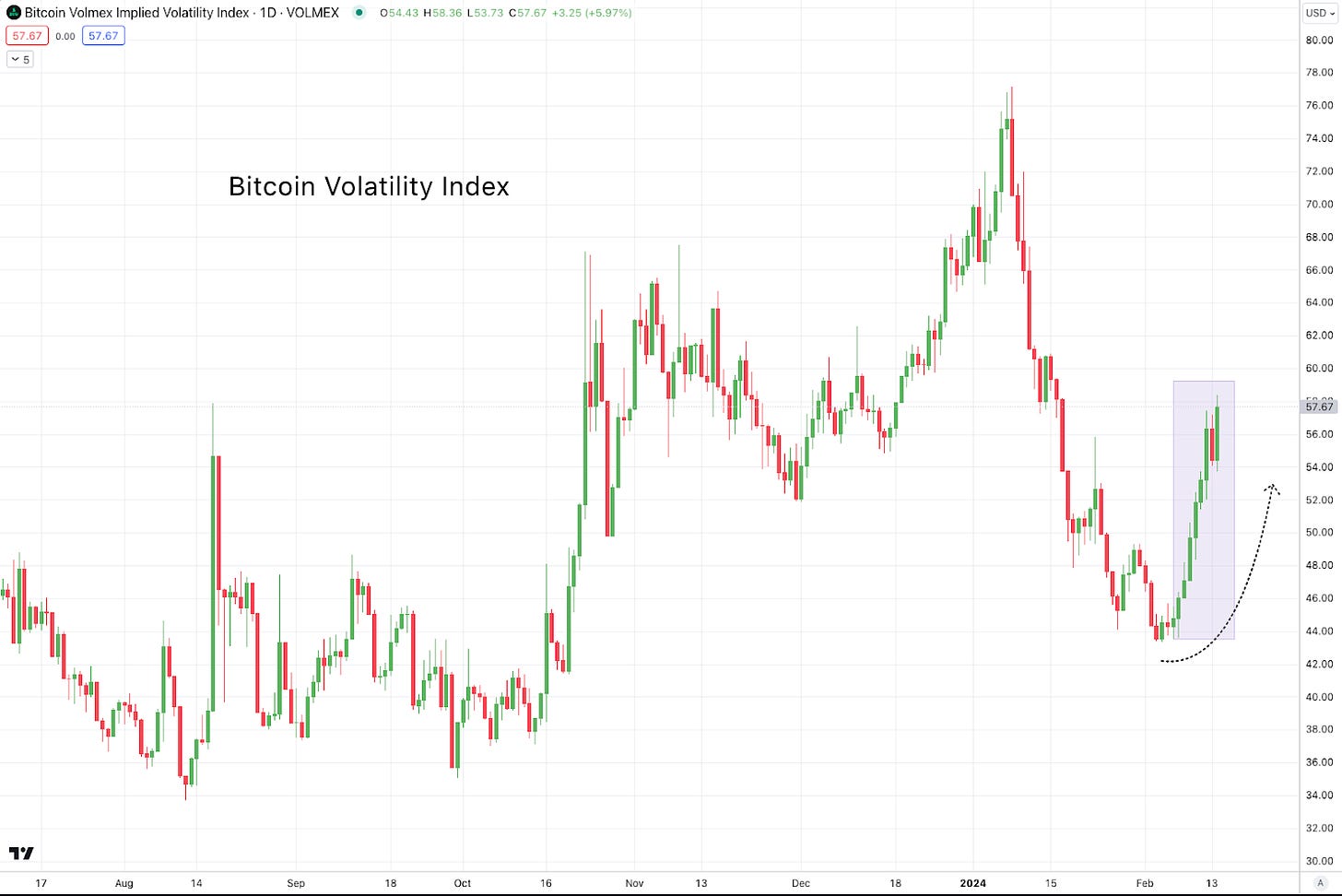

隐含波动率峰值

首先是显而易见的——人们期待已久的 BTC 和 ETH 隐含波动率水平的飙升。对于任何一直关注我们的人来说,我们在过去的两周里一直在暗示它的到来。正如我们在下面看到的,在过去 7 天里,BVIV 的得分飙升了近 25%,从 43 分升至今天早些时候的 58 分以上。BVIV 是衡量比特币期权合约以 IV 形式支付的溢价金额的指数。

EVIV 是一个类似的指数,它只是衡量以太坊期权的 IV。它已经超过了分数,现在再次超过 60 分。

正如我们提到的,无聊会带来机会,而好的选择不会长期保持便宜。

我们上周在名为“Curved Alpha”的更新中指出的 IV 期限结构再次准确地预示了 IV 的这一举动。2月初,期限结构急剧上升——这暗示着市场将寻求获利的机会。

随着这种高速走势的进行,焦点转向看涨期权卖家,他们押注波动性将在第一季度末继续受到压缩。他们现在已经越位了。

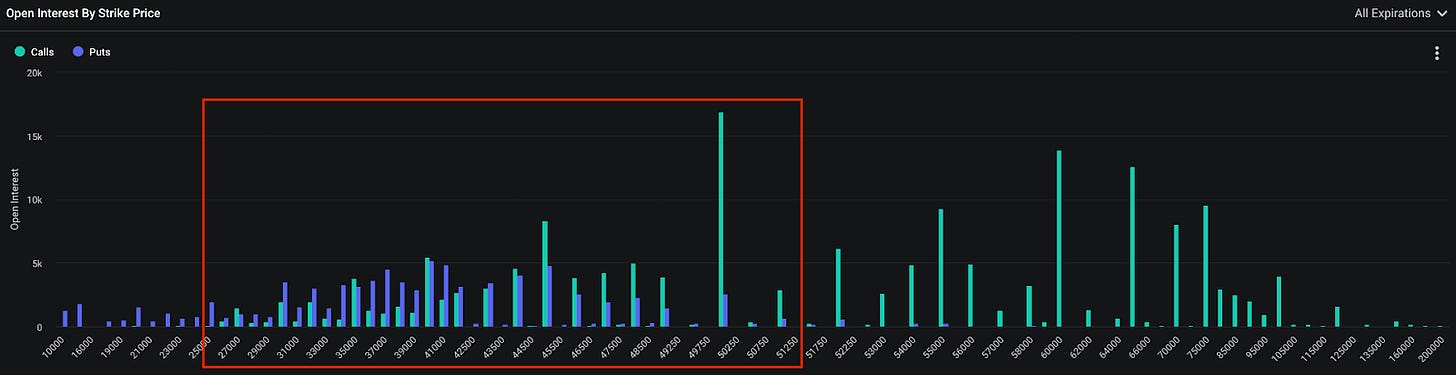

致电卖家受到挤压

正如我们在下面 Deribit 的未平仓合约图表中看到的那样,随着比特币价格高于 51,000 美元,现在在所有到期日中都有价值超过 60,000 BTC 的看涨期权处于“价内”状态。

这意味着,如果价格继续保持在关键的 50,000 美元大关之上,这些看涨期权的卖方有责任解决前几个月出售合约的低成本与其当前价值之间的现金差额 - 这对他们不利。

正如我们在图表中看到的那样,比特币的价格越高,当前价外看涨期权转向价内看涨期权的可能性就越大。这只会使看涨卖家所欠的数字更高。

现在的问题是:这些看涨期权卖家的对冲程度如何,他们是否有足够的现金来支付价值 60,000 BTC 的看涨期权,或者他们是否必须在公开市场上购买所需的比特币敞口,而这只会导致价格上涨更高?

等式的这一部分尚不清楚,但目前看来,市场正在呼吁来自裸露或对冲不足的卖家的潜在虚张声势,而这种动态的潜在反射效应太大,不容忽视。

2020年12月有人吗?

这些卖家是否得到了充分的对冲,将在接下来的几天内显现出来。这是因为卖方必须决定是关闭现金和套利头寸,还是直接从现货市场购买以保持未平仓头寸。无论哪种方式,他们基本上都得到了拍拍。

无论哪种情况,这里似乎都可能出现更大的波动。

如果卖家需要平仓现金和套利头寸,这将意味着被迫出售。它可能会使比特币价格远低于 50,000 美元。如果我们看到卖家需要跑到现货市场,60,000 美元就有可能。

这让我想到了关于倾斜的下一点。

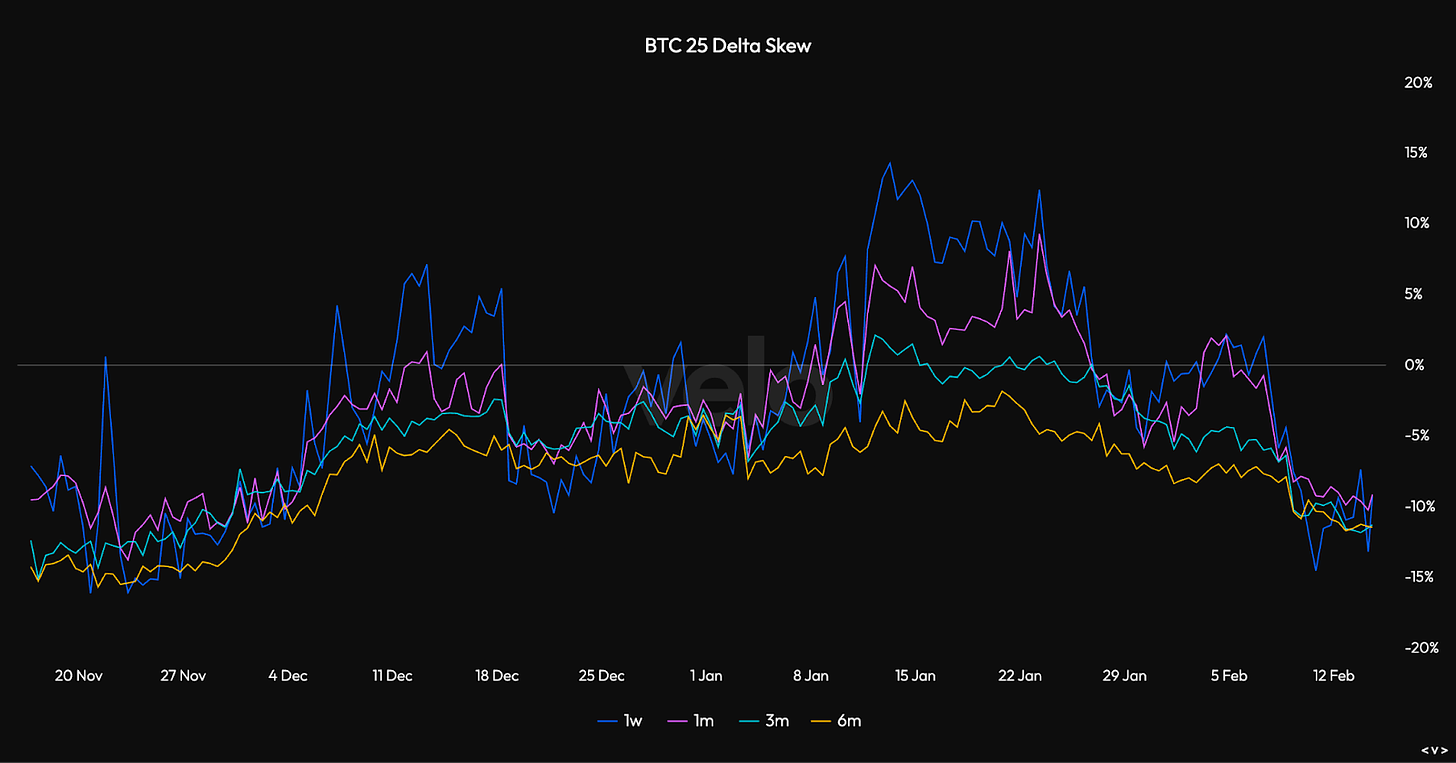

倾斜的市场

术语偏差类似于永续期货市场中的融资利率。它基本上告诉我们市场在一个方向或另一个方向上的越位情况如何。

我们使用一种称为偏斜的方法来衡量期权的这一点。它采用与资产当前价格相似的看涨期权成本与看跌期权成本,并衡量差异。

现在的 Skew 向我们表明,在本周突破 50,000 美元之后,购买看跌期权的成本有所下降。这意味着市场不再强烈要求下行保护。这就是为什么下面的偏斜图跌至 11 月初以来的最低水平的原因。

这似乎是潜在的错误定价,正如市场风险似乎正在上升一样。坦率地说,下行保护已经变得相对便宜。

下次,请欣赏烟花,我期待在明天的直播中更深入地讨论这些动态。如果您想为自己设置通知,它将在此频道上播出。

看着录像带,

JJ

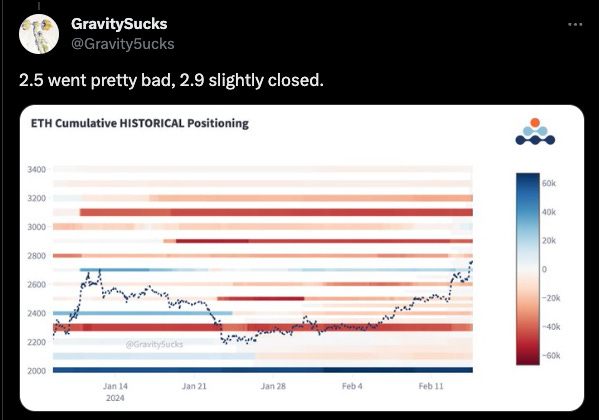

PS:我的朋友 @Gravity5ucks 提供的这张净持仓图表显示,ETH 看涨期权卖家发现自己处于与我之前为 BTC 看涨期权卖家列出的类似困境。随着价格不断上涨并进入最大的卖出价(红线),这将被迫做出与我之前提到的比特币期权卖家类似的决定。

(推文:https://x.com/Gravity5ucks/status/1757802314847383843?s=20)

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容