CoinShares 研究:比特币减半对算力和矿工成本的影响

James Butterfill热度: 20208

比特币挖矿网络算力在2023年增长90%,但仍面临高能耗和成本。减半后,矿工可能面临困境,平均生产成本为37,856美元。比特币挖矿利用搁置能源,可以减少天然气燃除造成的排放。2024年减半后,矿工的生产成本和盈利结构将发生变化,需要降低成本以保持盈利。矿工可以通过提高机器效率和降低能源费用来降低成本,但仍面临高昂的SG&A支出。只有少数矿工能够在比特币价格低于40000美元时继续盈利。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:CoinShares Mining Report: The Halving and its impact on hash rate and miners cost structuresJames Butterfill

原文作者:James Butterfill

原文来源:CoinShares

编译:GaryMa 吴说区块链

概要

● 增长和可持续性担忧:比特币挖矿网络算力在 2023 年增长了 90%,引发了有关其环境可持续性和盈利能力的问题,特别是网络的效率和能源成本。

● 挖矿动态和算力趋势:比特币挖矿的“难度”调整机制确保了供应的不弹性。减半后,成本较高的矿工可能由于收入立即减少而面临困境。本文评估了减半后每比特币的平均生产成本,结果显示平均成本为 37,856 美元。

● 挖矿网络效率改进:尽管网络功耗不断增加,但效率方面取得了显著改进。使用随机数数据有助于分析不同挖矿模型的效率。目前,网络的平均效率为 34W/T,预计到 2026 年中期可能下降到 10 W/T。

● 比特币挖矿和环境影响:比特币挖矿通常利用搁置的能源,通常在偏远地区。根据 Daniel Batten 的说法,现在约 53% 的比特币挖矿能源是可持续的。比特币挖矿可以显著减少天然气燃除(燃除天然气是指通过燃烧的办法去除石油生产过程中伴生的天然气)造成的排放,这是一个主要的环境问题。

● 矿工减半后的财务分析:2024 年减半后,矿工的生产成本和盈利结构将发生变化。我们的分析重点关注上市矿工的不同成本结构以及它们对减半的脆弱性。

● 结论和矿工处境:大多数矿工将面临来自高销售、一般和管理费用(SG&A)的挑战,需要降低成本以保持盈利。只有少数矿工有望在比特币价格维持在 40,000 美元以上的情况下实现盈利。

比特币挖矿网络算力增长

比特币挖矿网络经历了飞速增长,2023 年算力增长了 104%。这种迅猛扩张引发了对其可持续性的担忧,无论是从环境角度还是从挖矿网络的盈利能力角度。在这份文件中,我们旨在解决这两个重要问题。我们对每位矿工减半后的比特币生产成本的最终结果如下,值得注意的是平均生产成本为 37,856 美元。

虽然比特币挖矿在某种程度上与传统挖矿相似,即消耗能源以产生有价值的资产,但相似之处大多在这里结束。比特币挖矿中独特的自我调节机制被称为“难度”调整,确保供应始终保持严格的不弹性。在比特币挖矿周期的某个时候,成本较高的矿工将开始受到影响,而算力将由于价格上涨无法抵消挖矿的难度上升而下降。

无论矿工数量是 2 还是 200 万,新比特币的数量在下一次计划的减半事件之前保持不变。如果网络的总算力显著增加,挖矿难度将上调,以保持生产速率,从而迫使成本较高的矿工退出市场。我们的分析重点关注上市矿工的不同成本结构,以及那些最容易受到 2024 年 4 月减半影响的矿工。

为了预测算力的未来走向,我们最好的方法是分析历史模式。定性推理表明,增长部分将受到比特币价格的推动:积极的增长前景可能鼓励矿工增加算力,认为这是有利可图的。然而,这取决于对未来价格的假设。

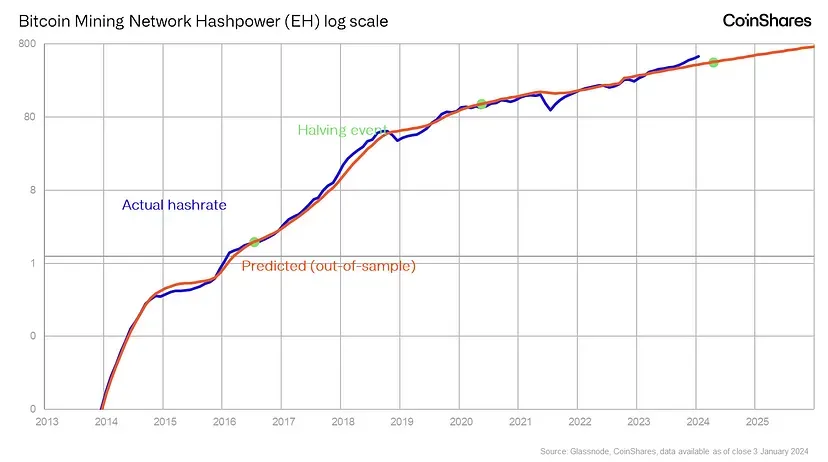

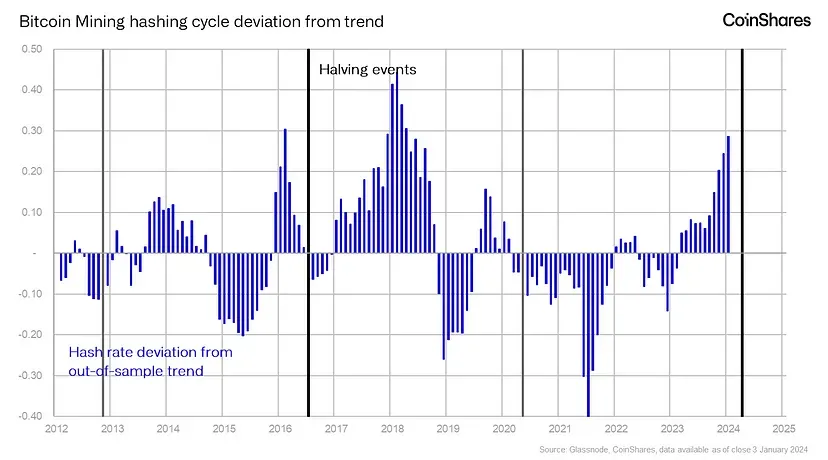

对历史数据的回顾表明,挖矿活动在减半事件之间有所增加。然而,由于其指数增长,识别清晰的周期是具有挑战性的——我们在这里进行了一些研究。由于算力往往是一个波动的数字,与其纯定性方法相比,使用历史数据趋势的偏差可以得到更准确的结果。然而,一个关键问题是,大多数趋势线包含未来信息,这意味着我们今天看到的趋势线在过去看起来会有所不同。因此,最可靠的方法是计算基于样本外数据的趋势线,这不受未来发展的影响。

数据揭示了在减半周期之间出现的一个有趣的规则模式,表明从历史的角度来看,当前算力的峰值在周期的这一点上并不罕见。这一趋势在下图中更为清晰地显示出来,清楚地展示了这些变化的周期性。

自 2012 年第一次比特币减半以来,随后在 2016 年和 2020 年减半,出现了一个模式,即算力在减半后通常下降约 9% 至趋势线以下,这种情况通常持续约六个月。2020 年有点特殊,因为由于中国对挖矿的禁令,这一时期显著延长,导致算力下降了 42% 以下趋势线。然而,该模式通常涉及算力的初始下降,然后在周期中期恢复,然后在下一次减半前约一年发生活动的激增。

这个周期是合乎逻辑的:为了在减半之前保持竞争力,矿工增加了资本支出,将算力显著推高超过趋势。矿工在减半后赚取的收入较少,影响了他们的资本支出周期。当前的周期与以前的周期没有太大不同。值得注意的是,算力增长的高峰通常在减半前四个月左右发生,可能是由于“比特币热潮”导致挖矿难度激增,从而将具有较高生产成本的矿工和挖矿设备挤出市场。当前的挖矿难度处于历史高位,与以前周期中观察到的“相对”峰值一致。

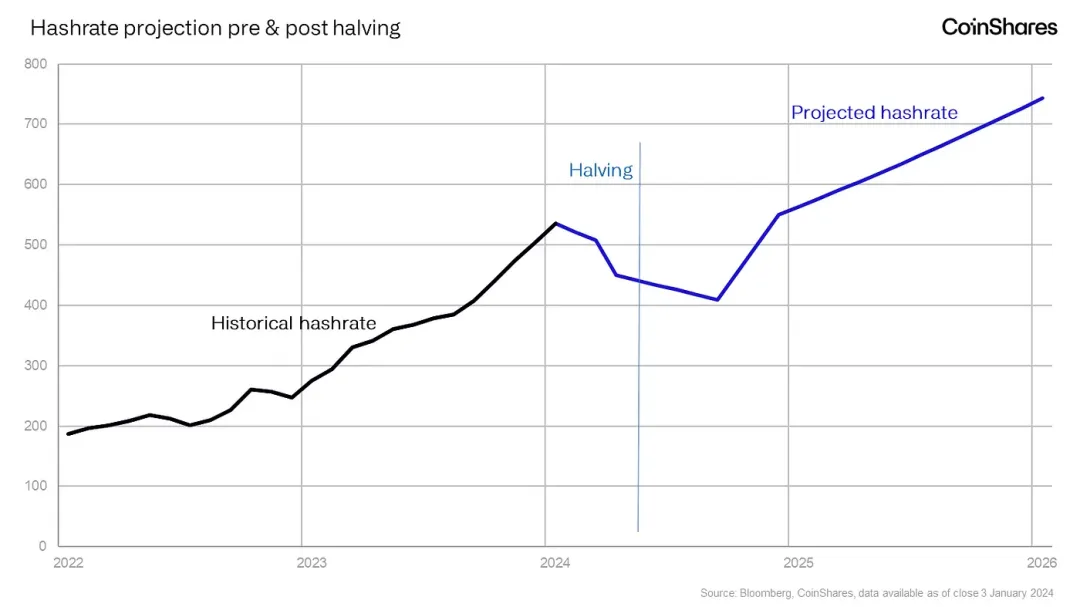

比特币算力的未来会是什么样?使用历史趋势作为指南,我们可能期望算力在 2024 年 4 月的减半时回归到趋势线附近的 450 EH/s,六个月后可能进一步减少到 410 EH/s。此后,趋势线预测算力将在 2024 年底达到约 550 EH/s。

这次减半很可能会淘汰那些成本较高的矿工,留下的那些有足够流动性的矿工有机会以折扣价收购硬件。这种情况很大程度上取决于价格是否上涨超过每个矿工的平均生产成本,可能需要价格大幅下降或交易费用大幅下降,例如 Ordinal 使用减少。

挖矿网络效率的提高

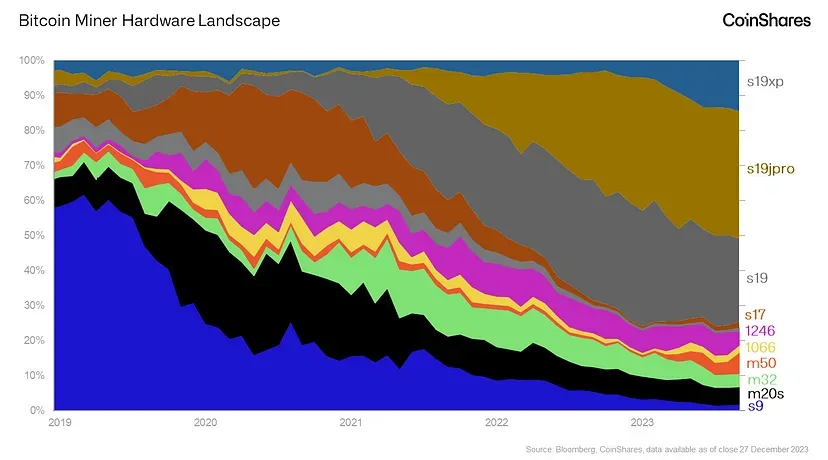

目前用于比特币的矿机种类繁多,包括各种功耗水平、算力和效率。历史上,这种多样性使得确定整个挖矿群体的总体效率变得具有挑战性。CoinMetrics 的 Karim Helmy 通过使用随机数数据进行硬件指纹识别进行了一些引人注目的研究。为了避免深入研究技术细节,发现每个矿机型号都在比特币区块链上留下了独特的“踪迹”。这个独特的标记可以被分析,以确定网络中不同挖矿模型的分布。

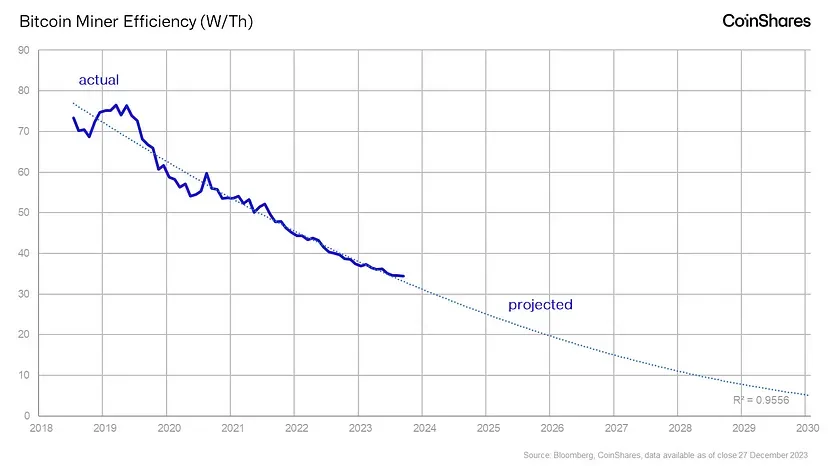

由于每个矿机型号的效率已知(以 W/T 为单位),因此可以计算整个比特币挖矿群体的整体效率。鉴于这条路径的相对线性进展,还可以预测未来趋势。目前,网络的加权平均效率为 34 W/T。仅在今年,效率提高了 8%,在过去三年中,效率提高了 28%。根据这些趋势,预计到 2026 年中期,随着芯片设计的不断改进和更高效的挖矿硬件的投入使用,效率水平可能降至 10 W/T。

比特币挖矿一直在追求最经济的能源来源,这通常推动利用搁置的能源——即不能轻松出售给现有电网的能源。通常,这涉及位于偏远地区的可再生能源项目。因此,越来越多的比特币挖矿操作开始使用可持续能源。根据 Daniel Batten 的估计,目前约有 53% 的比特币挖矿能源是可持续的。这一比例已经超过了金融行业,正如 Daniel Batten 所指出的,金融行业约有 40% 的能源消耗来自可持续来源。

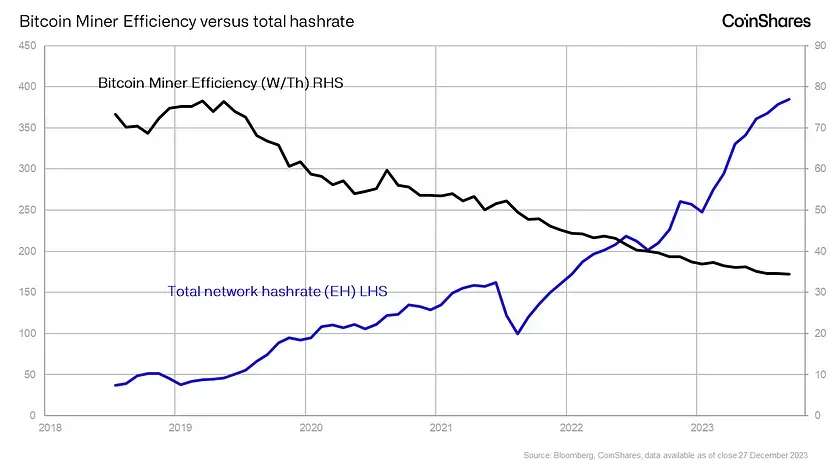

尽管算力最近显著增加,但与之形成鲜明对比的是,网络的效率继续下降(即提高)。

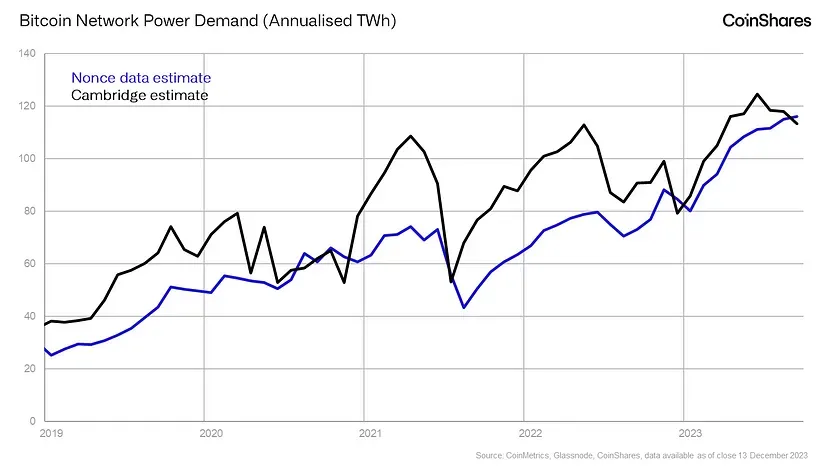

CoinMetrics 的随机数数据的新详细信息意味着我们可以估算年度电力成本,这与剑桥大学的估算非常接近。

数据强调,尽管在效率方面取得了显著进展,但网络的电力需求已经达到历史最高水平,按年计算达到 115 太瓦时(TWh),今年增长了 44%。然而,与算力的增长相比,这种增长相对较小,这要归功于持续的效率提高。

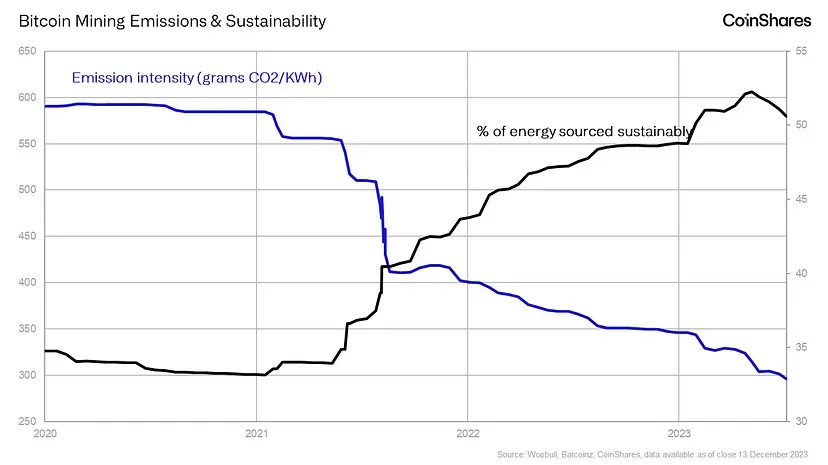

Daniel Batten 对挖矿行业排放强度的研究显示,尽管一些数据来源难以跟踪,但排放量有显著减少的趋势。自 2021 年以来,排放量已经从每千瓦时近 600 克二氧化碳减少到每千瓦时 299 克二氧化碳。这一减少很可能归因于可持续能源的大幅增加,从 2021 年的 33% 增长到今天的 52%。这在某种程度上与 ERCOT(得克萨斯州)电网燃料混合的情况相符,比特币挖矿在其中占据了相当大的比例,根据 IEEFA 的数据,可再生能源从 2017 年占总能源产量的 20% 增长到 2023 年的 31%。

比特币可以为减少碳排放做出贡献

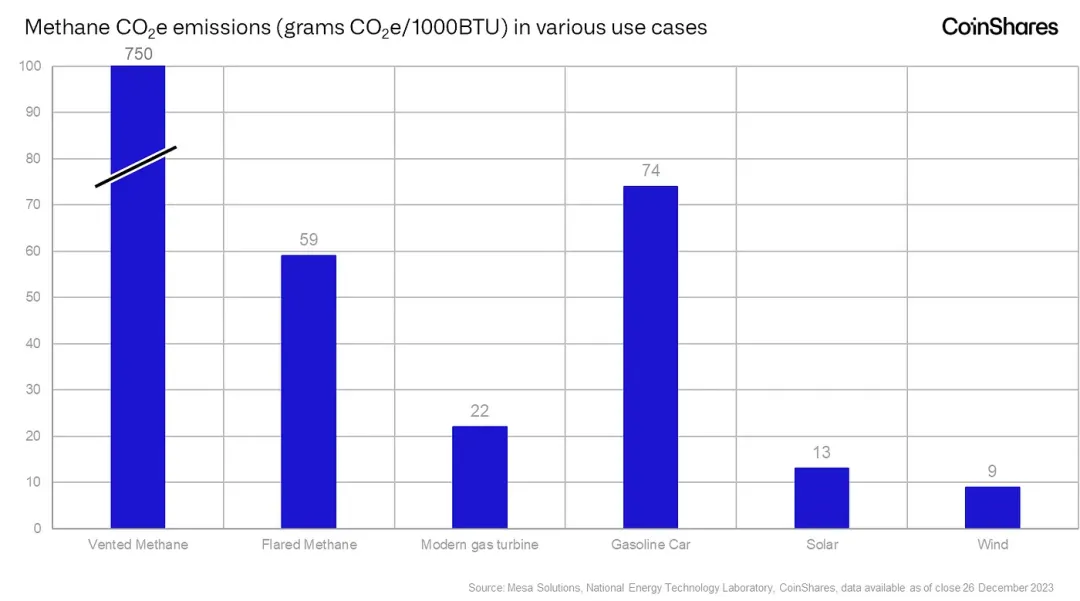

天然气燃除正变得越来越严重,正如最近 BBC 的一篇报道所强调的。该报道引起了人们的关注,指出墨西哥湾的石油钻探活动以及与之相关的过剩天然气燃除实际上对数百万人造成了比之前理解的更大威胁。尽管比起直接排放,燃烧是环境上更可取的方式,因为根据 Mesa Solutions 的说法,它可以将二氧化碳当量排放减少 92%,但其广泛使用仍然令人担忧。SkyTruth 的图像生动地展示了这个全球性问题的程度,黄色点在图中鲜明地标出了燃除活动的区域。

世界银行估计,2022 年全球约有 1390 亿立方米的天然气被燃除。这一数量相当于中南美洲的总天然气消耗。目前,传统的燃除甲烷的做法导致每千英热单位(BTU)排放 59 克二氧化碳当量(CO2e),根据 Mesa Solutions 的数据。相比之下,利用现代涡轮发电机发电只会排放 22 克 CO2e 每千 BTU。这代表了 63% 的减排,使其比汽油车少污染三倍。

燃除的主要挑战在于它涉及经济上无法储存或运输的能源,因此通常被燃烧掉。这通常发生在连接到电网或管道不切实际的偏远地区。我们认为比特币挖矿有望显著减少燃除引起的排放。这是因为挖矿硬件以及必要的发电机可以放置在集装箱中,并在这些远离现有电网的偏远地区运行。

此外,燃除通常会导致甲烷泄漏的风险增加。当一小部分天然气未完全燃烧时,可能在风大的条件下逸出到大气中,这种情况在多风的情况下尤为常见。相比之下,涡轮发电机的甲烷泄漏率较低,大大降低了这类事件发生的风险。

目前,燃除导致每年排放约 4.06 亿吨二氧化碳。然而,如果所有当前燃除的天然气都用于比特币挖矿,这些排放可能会减少到约 1.52 亿吨二氧化碳。由于全球燃除目前占全球二氧化碳排放的 1.1%,比特币挖矿可能将全球燃除排放减少到全球排放的 0.41%。

截至目前,仅有约 120 兆瓦(MW)的比特币挖矿容量已知利用被废弃的天然气能源。因此,如果比特币挖矿扩大对这种无用的燃烧天然气的利用,那么比特币挖矿有望显著减少全球排放。

减半对比特币矿工的影响

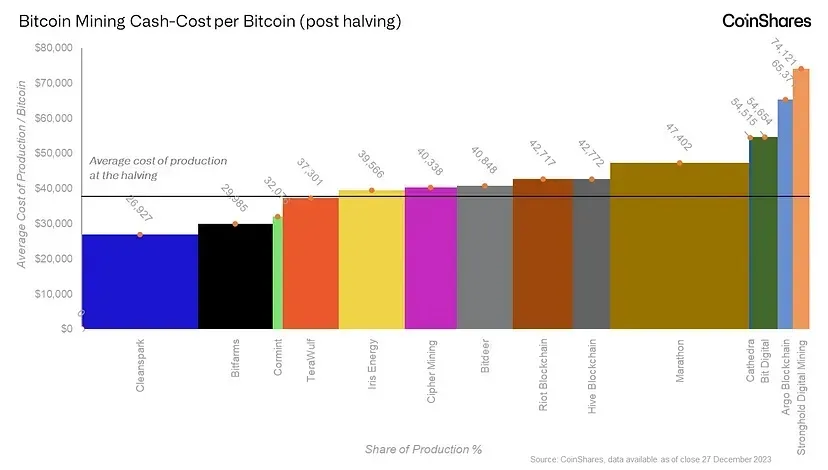

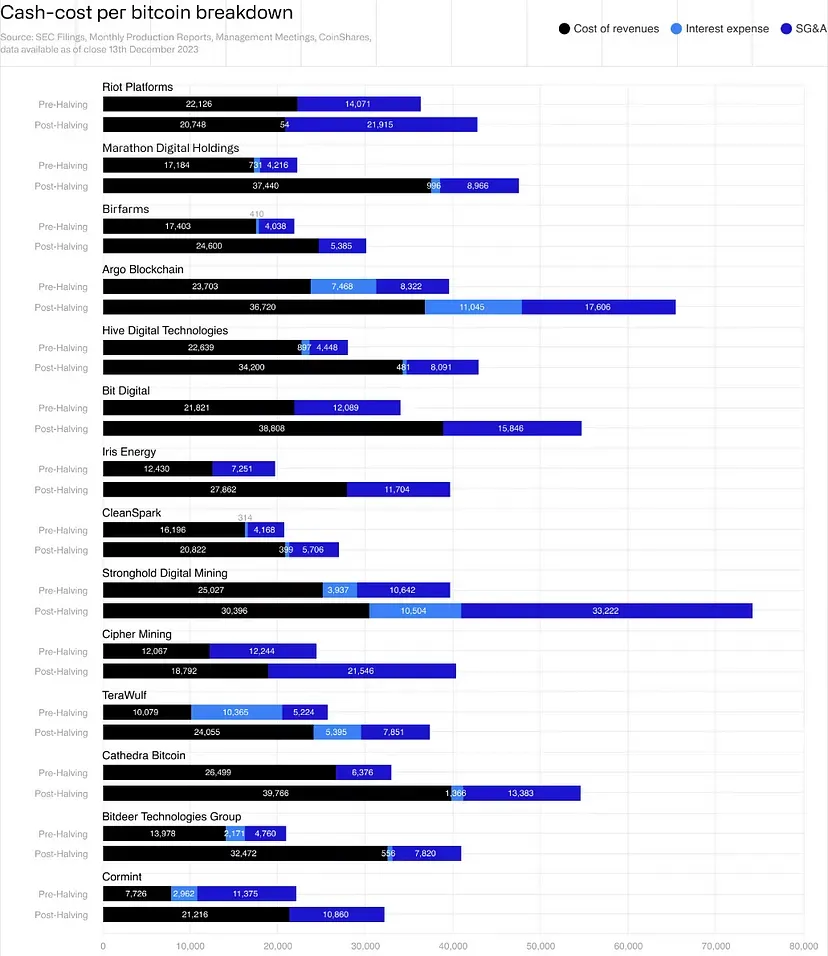

在这篇研究文章中,我们估算了生产成本和现金成本的加权平均值,分别为每比特币约 16800 美元和 25000 美元,截至 2023 年第三季度。预计在 2024 年 4 月发生的减半事件之后,这些成本可能会上升至 27900 美元和 37800 美元。由于其高效的成本结构和长期的资金储备,Riot 似乎是最能适应这些变化的公司。我们对上市和私人矿工财务报表的分析假设比特币价格为 40000 美元,矿工可能会在很大程度上受到 Selling、General 和 Administrative Expenses(SG&A)成本膨胀的影响。

方法论

我们对 2023 年第三季度的财务分析的方法是制定一份调整后的综合收入表。这种标准化应用于 14 个矿工的挖矿运营,其中 13 个是上市公司,代表了截至 2023 年 12 月的哈希率的 19%,在减半后哈希率为 450 EH/s 时代表了约 25%。我们对 2023 年第三季度的数据主要来自于公开可获得的 SEC 文件、网站生产报告或必要时的估算。

我们的方法包括:

● 成本费用代表了自挖矿费用,主要是电费。

● SG&A 消除了非现金费用,如股票补偿、一次性付款。

● 利息费用仅考虑债务利息,不包括租赁费用或其他财务成本。

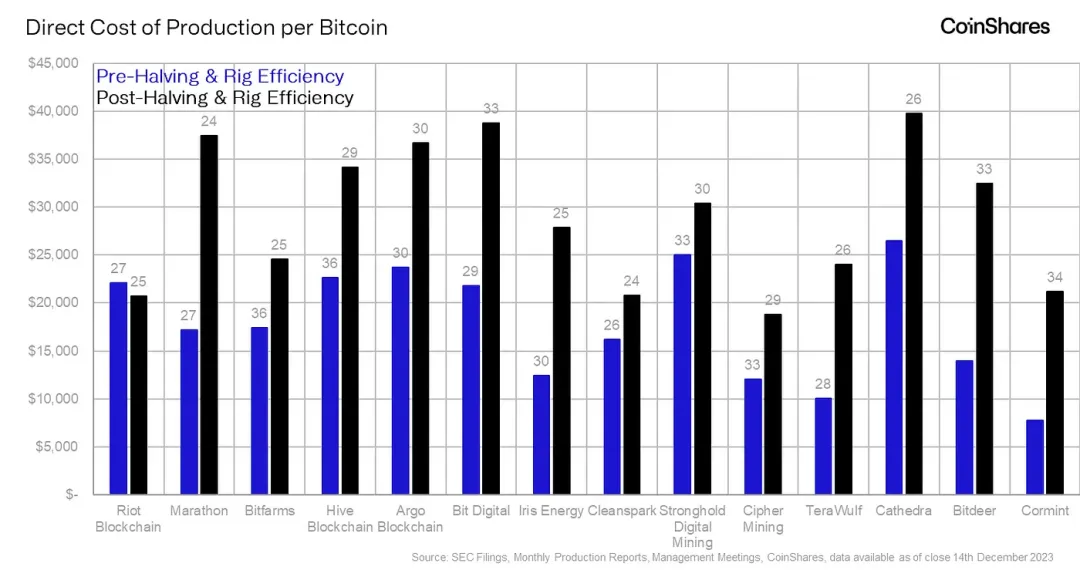

在减半事件后,生产成本和运营盈亏平衡的直接费用发生了巨大变化,分别为 27900 美元和 37800 美元。这一变化是由于减半后区块补贴的减半引起的。我们对收入和支出进行预测的方法如下:

● 哈希率市场份额由每家公司披露的预计哈希率决定,表示为我们估计的在减半时的 450 网络 EH/s 中的百分比,使用从 500 EH/s 减少约 10% 的估计。

● 生产成本的计算使用底部上升的挖矿效率、电费成本、使用的千瓦时(采用平均 Q3 2023 的利用率)和挖掘的比特币数量。

● SG&A 费用假定与 Q3 2023 保持一致,因为由于减半,公司费用不太可能发生显著变化。

● 利息费用是未偿本金金额乘以周期利率的总和。

● 我们的全面方法确保了对于预减半和减半后场景的标准化和可比较的财务分析,有效地指导了我们的运营决策。

矿工算力

每隔平均十分钟,比特币网络通过矿工正确计算('猜测')哈希(一个伪随机的 64 位字母数字组合),其他网络成员验证其正确性而生成一个区块。拥有更多哈希率(更多的设备,则更多的算力)的矿工掌握了更大比例的网络哈希率,因此更有可能创建一个区块并获得区块补贴(目前为 6.25 比特币,但将在 2024 年 4 月左右减半至 3.125 比特币,因为发生了'减半'),再加上交易费用。矿工实际上参与了购买和插入尽可能多机器的竞赛。

矿工拥有的自挖矿设备越多,所需的数据中心就越大(以兆瓦为基础)。这种大规模的资本支出可以通过现金、股权或债务资金,后者可能会因较高的利息费用而影响矿工的全成本,使其在比特币市场低迷时面临风险。这在 Core Scientific 于 2022 年底进入破产程序或 Mawson 未能履行其 Marshall 贷款支付的情况中明显,例如根据他们 2023 年第三季度的文件(这些例子并非详尽无遗)。

比特币产量

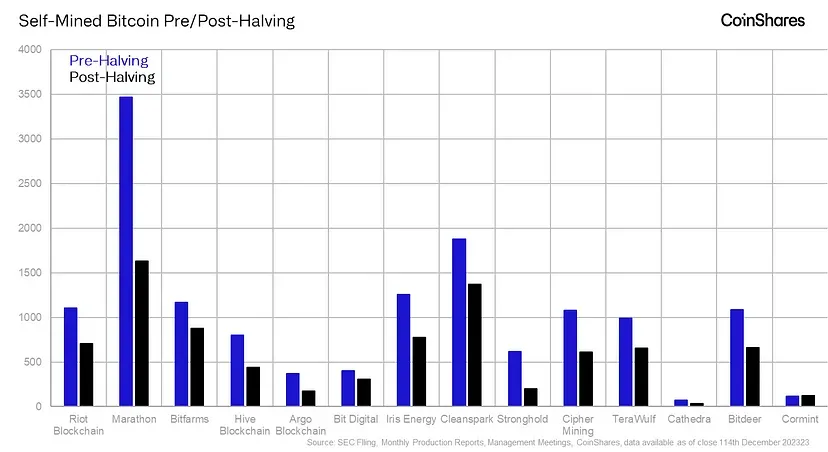

比特币产量对每个矿工的单位经济学和成本结构至关重要。为了使矿工实现减半前的相同比特币产量,他们需要将市场份额翻倍,这在过去三年中网络哈希率增长约 53% 的情况下非常具有挑战性,或者需要交易费用的增长完全弥补减半引起的区块补贴减少。

电费成本

比特币矿工的成本结构是两个因素的函数:能源和设备。我们追踪的公开矿工的能源消耗平均为每千瓦时 4.5 美分。这些能源通常在批发市场购买,很可能是在现货市场或期货市场,或者通过与能源供应商谈判签订的电力购买协议(PPA)合同购买的,这通常提供固定的能源价格,但通常还涉及到采取或支付条款。然而,矿工对其机器群有更多控制权,他们可以通过投资更高效的机器来减少每个哈希的能耗,从而降低能源费用。

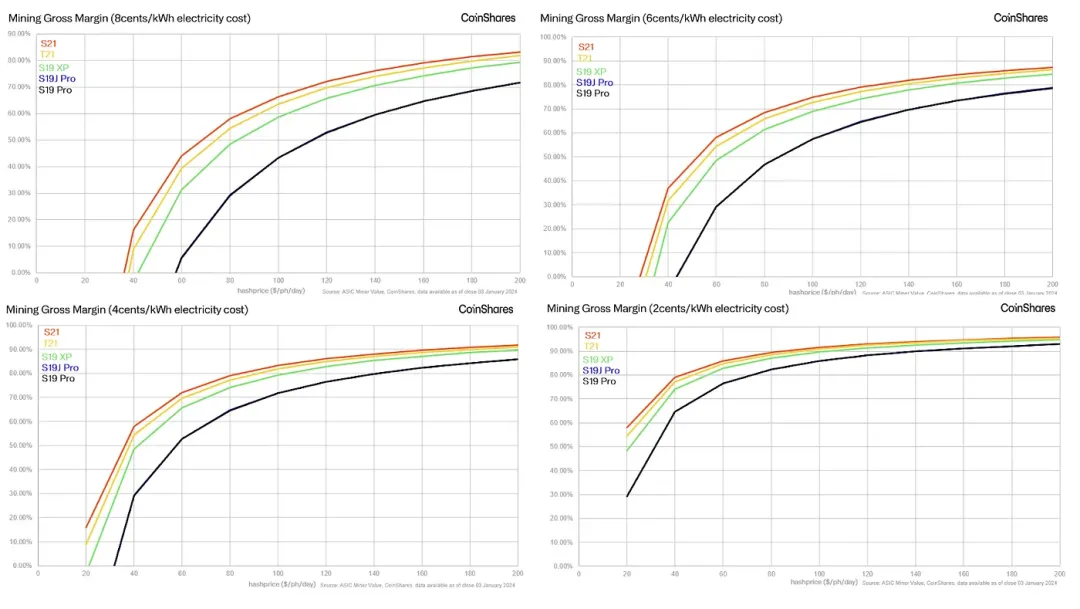

在我们追踪的公开矿工中,机器群的效率也预计将从减半前的 29 W/T 降至减半时的 26 W/T。矿工如何升级他们的机器群以提高效率(即减少W/T)的示例可以在 CleanSpark 和 Iris Energy 最新的机器交易中看到,其中每家公司分别购买了 4.4 EH/s 和 1.4 EH/s 的 Bitmain Antminer S21 矿机,效率比为 17.5 W/T,价格约为每 TH 14 美元。

下表显示了 S21 在各种电费和哈希价格情景下的表现,尽管 T21 是一种更新型号,但由于更高的哈希率(影响收入)和更低的功耗(影响支出),它们在每种电费和哈希价格情景下都优于所有其他矿机类型。

下图显示了减半前后机器群效率的变化。请注意,尽管大多数矿工正在提高机器群的效率(W/T),但他们的直接成本结构并没有改善。这是因为,如前所述,矿工需要增加功耗和能源消耗,以挖掘相同数量的比特币。减半前后,电费占比特币的费用结构的加权平均约为 68% 和 71%,主要归因于规模和稍微较高的能源价格。

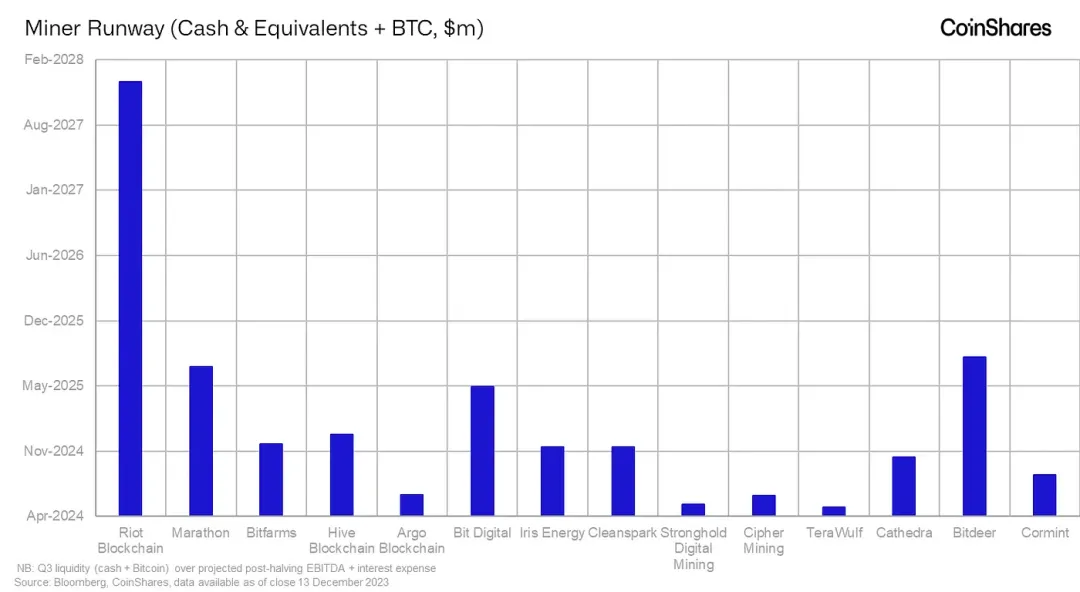

矿工的经济支撑期

我们定义经济支撑期为矿工可以使用其现金和比特币储备支付其现金运营支出的天数。整个行业没有标准的财务管理策略。有些矿工会尽可能多地积累他们的产出,也被称为“HODL”,而其他人则选择在生产时卖出他们的比特币。资金充足、比特币储备较大的矿工在牛市中可能会有更高的股权溢价,例如 Riot。然而,将低的运营时间与每比特币较高的现金成本相结合,使像 Stronghold 这样的矿工面临比特币价格低迷的风险。

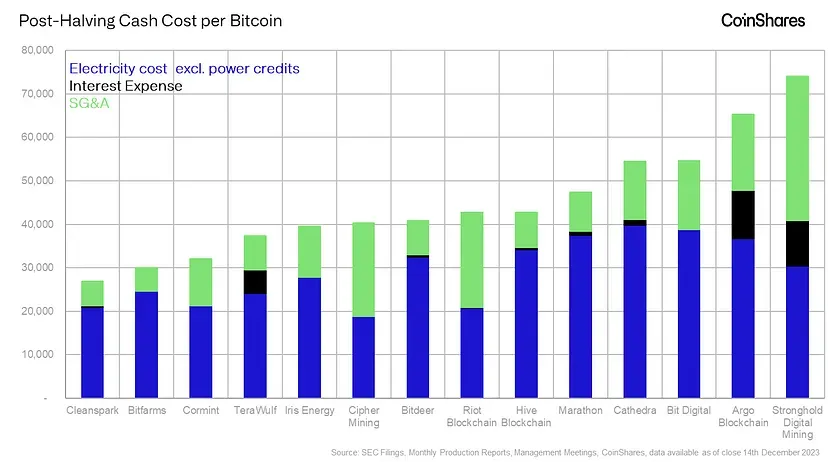

生产成本

根据以下数字,我们认为 Riot、TeraWulf 和 Cleanspark 在减半前表现最佳。矿工面临的主要问题之一是庞大的 SG&A 成本。为了保持盈亏平衡,矿工可能需要在减半时削减 SG&A 成本,否则他们可能会继续经营亏损,并不得不清算其 HODL 余额和其他流动资产。

注:Iris Energy 和 Cormint 的数字基于 2023 年第二季度的文件、管理会议和月度生产报告。

结论

我们的分析表明,Riot 似乎是最能应对减半事件复杂性的公司,主要是由于其成本结构和长期的运营时间。矿工可能会经历的大部分困境很可能源于高昂的 SG&A 支出,而这些支出很可能需要削减以保持盈利。

总体而言,除非比特币价格保持在 40000 美元以上,否则我们认为只有 Bitfarms、Iris、CleanSpark、TeraWulf 和 Cormint 将继续盈利运营。其他矿工很可能会侵蚀他们的经济支撑期,最终迫使进一步稀释股价,因为它们很可能会筹集股本或转换债务。

本内容旨在传递行业动态,不构成投资建议或承诺。