Restaking不会引发加密货币市场的“次贷危机”

北海热度: 21949

Restaking是一种安全且有效的资金使用解决方案,能够获得持续收益和“戴维斯双击”。它源于ETH的转型,通过联合质押提高链安全性。但也存在风险,如资金被挪用、智能合约漏洞等。用户可以通过去中心化协议参与Restaking,但需注意平台安全性和退出机制。Restaking不会引发“次贷危机”,具备正外部性经济模型,长期稳定获利。但需警惕中心化平台和山寨平台。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:北海,Copariot Labs

原文来源:白露会客厅

Restaking 底层协议具备安全性,虽然也是通过增加资产风险提升资金使用效率的解决方案,但底层抵押风险都是温和且可控的,其风险程度远不及之前“三箭资本”暴雷的循环贷,更不可能达到“次贷危机”的程度。只要不贪求“一鱼多吃”的高额回报,持有 Restaking 资产,不仅产生持续升息收益带来的复利增长,还可以实现 U 本位币价带来的“戴维斯双击”,属于少数能够跑赢大盘的资管策略。Restaking 收益的特点在于并非“无中生有”,这是真正具备正外部性、“可持续造血”长期赛道。即使“套娃”最上层的产品出问题,也不会影响底层协议资产的安全,更不会成为整个 ETH 或 BTC 生态最大的雷。

一、Restaking 的发展

一切源于 ETH 从 Pow 转 Pos。一系列质押了 32 个 ETH 的节点共同保障链的安全性。但 32 个 ETH 对于大多数人来说门槛较高,于是就有了联合质押的概念。Eigenlayer 横空出世,模块化产品为各条链提供了安全保障(DA/中间件)。而后面的剧情就有点类似波卡当年的卡槽拍卖,笨重的基础设施和链安全性这些方面不需要重复造轮子,加入生态,都可以共享。于是 ETH 玩家们惊喜的发现 Restaking 不仅可以获得 ETH 质押的收益,还可以获得一系列生态友军的奖励(cosmos 玩家们表示,这种事我们不是玩了好几年了吗)。

简单打个比方,一群人集体出资建立军队守护 ETH 的全境安全,然后 ETH 的日常税收会有一部分返给这些出资人。现在周围邻国直接聘请 ETH 的军队来守护,既节省了建立独立安全部门的时间,也省掉了大笔费用。这时,原本 ETH 军队出资人发现,军队每多守护一个国家,自己就会多出一笔领国的税收收入。

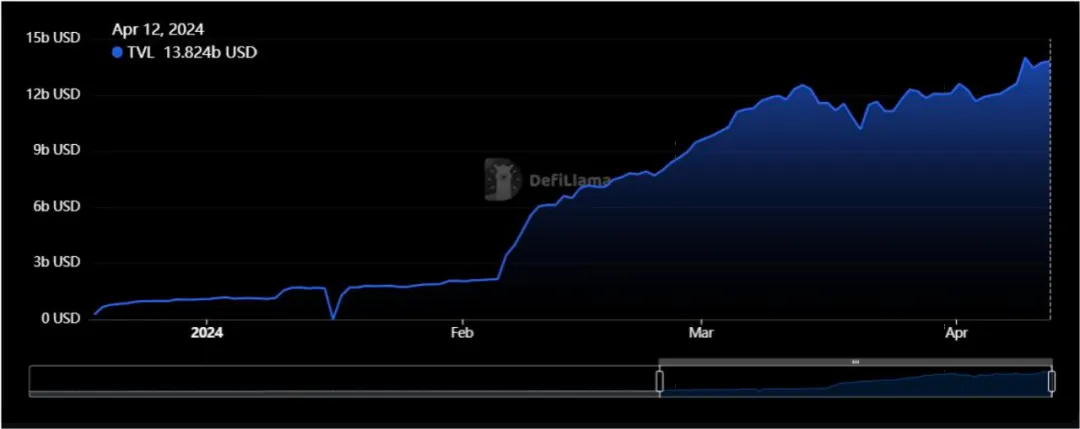

于是 Restaking 赛道的 TVL 开始疯狂增长,短短 4 个月从 10 亿美元增加到了 138 亿。相关生态发展与本文核心观点无关,不详细展开,有兴趣的可以自己搜搜 Restaking 赛道。

二、Restaking 的底层逻辑与资产风险情况

既然 Restaking 资产是通过提升链安全性获得生息奖励,那么 Restaking 资产一定是安全的吗?并不是。能守护他人,并不代表自己就是绝对安全(不然小区保安就无敌了)。

所有资产的收益都来源于资产的流动性,增加资产流动性往往都能提升资产的收益。但资产流动性的提升,往往也会提升资产的风险。这就是我们经常说的“高风险、高收益”的本质。无论是之前三箭资本循环贷暴雷还是 Luna 的死亡螺旋,都是通过提升资产风险增加资金效率,从而获得高额收益,只不过他们的风险敞口太大,也缺乏相应的危机清算机制,所以才会瞬间灰飞烟灭。

那么 Restaking 的收益同样是通过资金效率的提升获得超额收益,其安全性如何呢?是否会有“暴雷”的风险呢?

还是以军队出资人的比喻。Restaking 协议的潜在风险有三条:

(一)出资人的资金被挪用

(二)出资人的证明文件被伪造

(三)Restaking 协议的智能合约存在漏洞

对于以上三点,分别进行分析:

(一)出资人的资金被挪用风险

出资人的资金明明是付给平台委托建立军队,提供安全保障,结果平台将部分资金(甚至全部资金)拿去建“阿旁宫”。目前来看,主流协议如 EigenLayer、Karak、Repl、Octopus 等均为去中心化协议,虽然每个协议都有固定的托管周期,但并不是“我,秦始皇,打钱”这种中心化平台的模式。去中心化的退出机制,私钥和资金的所有权依旧掌握在用户手上,托管到期时,用户无需平台许可就能将钱取回。

不过随着 Restaking 赛道的火热发展,肯定会出现一些打着“去中心化”旗号的中心化平台。由于以太坊提款的设计方式,用户每次连续扫描所有验证器时只能发起一次部分提款(大约需要 4-5 天)。用户通过这些协议做 Restaking 的时候,前端看起来和 EigenLayer 差不多,也是可以看到收益在增加。但其实 ETH已经通过智能合约转给了平台地址,用户需要 Unstake 资产时,必须获得平台的许可。这种项目可以随时 Rug。对于不懂得智能合约的用户,尽量不要到这些不熟悉的平台参与 Restaking。

(二)出资人的证明文件被伪造风险

Restaking 协议的 Defi 机制很容易实现,难点在于以太坊验证者可以将他们的信标链取款凭证设置为 EigenLayer 智能合约,并选择加入构建在 EigenLayer 上的新模块。简单来说就是出资人的证明文件如何确保安全。这一点是整个 Restaking 赛道最大的风险。用户直接和 EigenLayer 交互,这个证明文件几乎不可能被伪造。但是 Restaking 产品需要通过第三方的流动性平台来进行交互。

这就相当于,你自己去银行办理财业务没什么风险,但是把身份证明和资金交给别人代办这项业务,就会出现很多风险点。即使用去中心化的协议限制了代办人无法卷款跑路,但是无法避免代办人被人抢劫、代办人主动(或被胁迫下)将理财资产的权益人写成其他人、有人劫持并伪造了你的权益凭证。毕竟这些场景都发生在链上,理论上任何人取得了你的权益凭证,都可以去链上取钱。

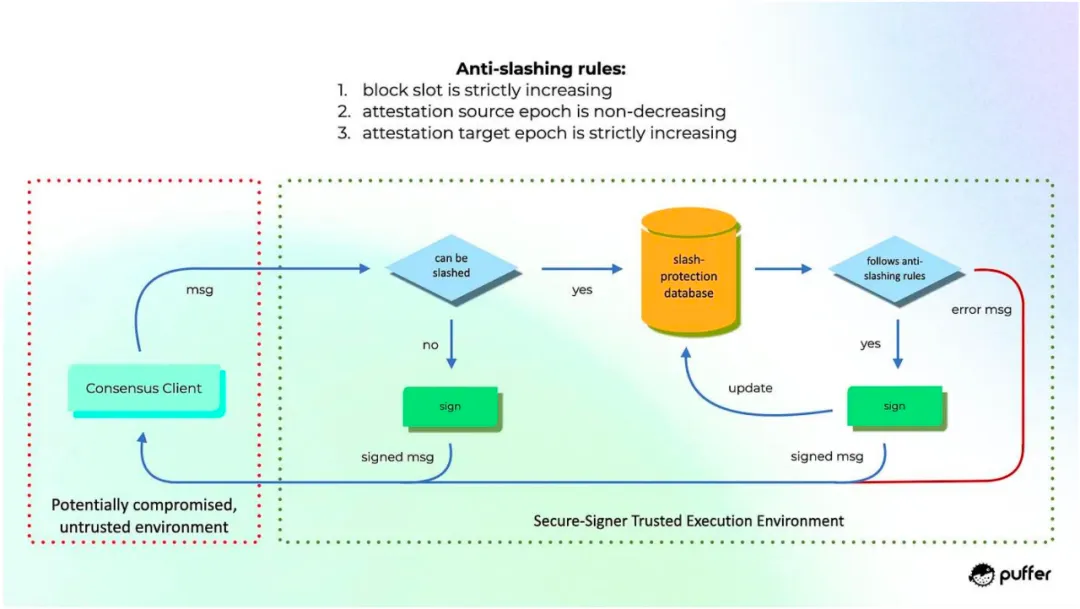

对于解决方案其实 EigenLayer 早已提出多种解决方案,个人比较倾向于 Consensus Client(客户端验证)、threshold cryptography schemes(阈值加密)、trusted execution environments(TEE)。不得不多说几句 TEE——可信执行环境。这个技术并不是 web3 时代才有的,很多电脑和手机中就有(当年阿里云 IoT 的 TEE-eSIM)。就是将一些需要验证过程放到硬件中,安全验证掌控在用户手上(如硬件钱包的验证过程)。这样可以极大程度防止其他人在链上窃取你的权益凭证,毕竟物理隔绝才是最安全的,也是我们看好的 Web3 未来发展方向。

这里不得不多吹一下 Puffer,目前整个 Restaking 里只看到他们使用了 TEE,是我们认为最可靠的解决方案。Puffer 在链上传输数据进行验证时采用了一套远程签名工具 Secure-Signer。远程签名者是验证器中的一个模块,允许将密钥管理和签名逻辑移至共识客户端之外,Secure-Signer 在 TEE 设备 Intel SGX 上运行,可以为验证者提供更强的密钥安全和削减保护保证。

(三)Restaking 协议的智能合约存在漏洞风险

任何新的智能合约都有被攻击的可能性,毕竟这种与钱有关的赛道头部项目都是在无数次“黑客攻防战”中生存下来的。Uniswap 出现过 3 次较大的风险,Binance 曾经被盗过一个季度的利润,Curve 作为整个 Defi 的底层协议还会出现编译器漏洞问题,DYDX 前段时间还在被 YFII 事件挑战其机制存在的漏洞。

Restaking 赛道毕竟还在早期,真正爆发也才 4 个月的时间,智能合约或者某些机制是否是绝对的安全,都尚需时间检验。

三、Restaking 不会引发加密货币市场的“次贷危机”

这轮牛市 Restaking 无疑是热点发动机之一。市场上出现了大量的流动性再质押平台,很多以往做中间件甚至是公链的项目都纷纷推出 Restaking 产品。目前见到最厉害的,算是“一鱼七吃”了,积分膨胀系数比当年 Defi 的 APY 还要夸张。于是衍生品叠加衍生品的机制,不由让人联想到 08 年的次贷危机。但其实底层逻辑并不同。Restaking 收益的特点在于并非“无中生有”,是真正具备正外部性、“可持续造血”长期赛道。即使“套娃”最上层的产品出问题,也不会影响底层协议资产的安全,更不会成为 ETH 或 BTC 生态最大的雷。

(一)Restaking 经济模型具备正外部性,不会陷入死亡螺旋

加密货币市场存在两种经济模型:一种是不具备正外部性的资产,旁氏率很高,但最终都会陷入死亡螺旋。大多 GameFi 和类似 friend.tech 的 SocialFi 都是这种经济模型。另一种是具备正外部性的经济模型。要么和交易强相关,要么和挖矿强相关。Restaking 的经济模型属于后者。无论是 Pow 或 Pos,矿工都是在维护区块链的安全,因此可以分享链上 gas 的部分收入。Restaking的经济模型决定了这个赛道可以长期、稳定、持续的获得收入。

(二)“次贷危机”的根源在于提升高风险资产信用

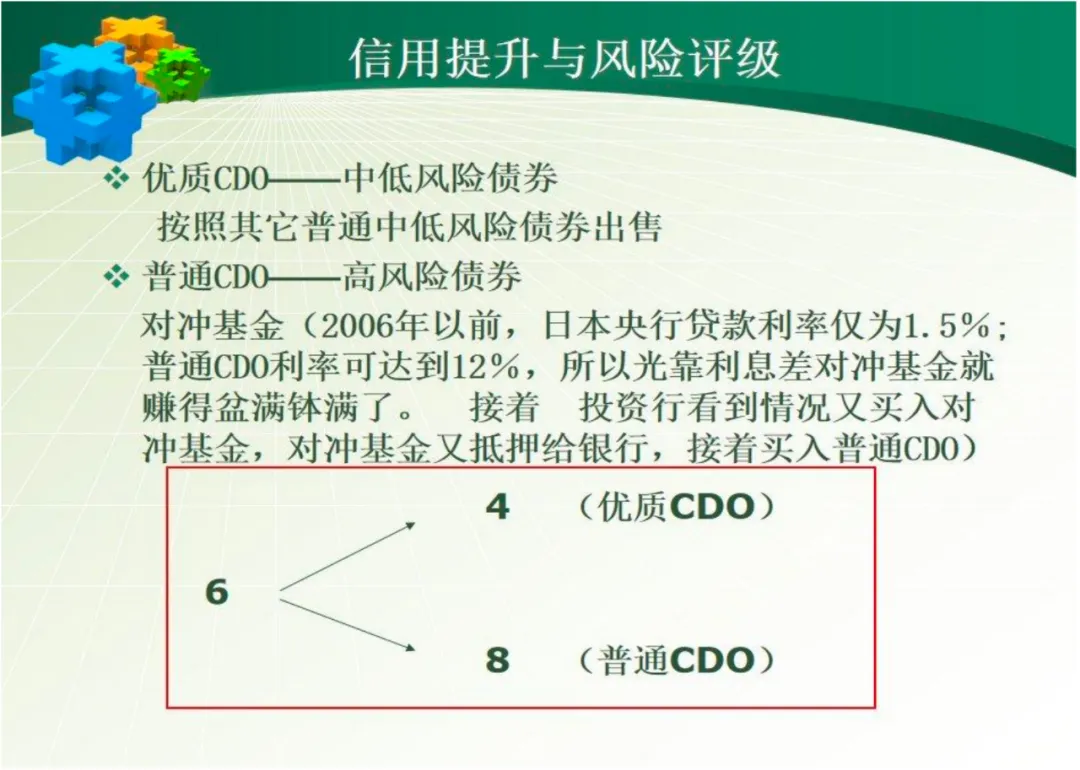

2006-2008 年,大量金融机构通过将高风险资产和低风险资产打包成中风险资产的方式,让垃圾债券能顺利通过投资机构风险控制系统检测。比如原本机构是不会购买风险评级为 8 的高风险资产,但将其与风险评级为 4 的优质资产打包,整个产品就会变成风险评级为 6 的中风险资产,符合机构持有的标准。而这个中风险资产之上又会不断出现新的金融衍生品,比如保险。由于金融衍生品层层叠加,人们会不断加大对这种高收益的中风险资产投资额度,却忽视了其中的风险。

但高风险资产的背后大多是潜在违约率较高的客户,比如容易断供的买房者。于是一旦市场出现大规模违约行为,就会造成连锁反应。当年美联储的升息政策只是压死骆驼的最后一根稻草。毕竟,2008 年的时候,由于金融衍生品的不断叠加,整个市场的风险已经高到完全不可控。最终出现了暴雷。

由于优质资产和高风险资产打包出售,这种情况下,即使优质资产的违约率很低、收益依旧,会被连带出现大幅贬值。

(三)Restaking 的“一鱼多吃”不会引发加密货币市场的“次贷危机”

有人会担心最近出现的“一鱼多吃”中可能出现类似“次贷危机”一般的不良资产,可能会连带 Restaking 中的 ETH 一同出问题。但这种情况并不会出现。首先,Restaking 并不是“次贷危机”中的借贷模式,不存在清算风险。其次,Restaking 的正外部性经济模型可以保证资产获得源源不断的长期收益,也不会发生类似 Luna 一样的死亡螺旋。再次,即使个别 Restaking 的金融衍生品出问题,也不会波及整个赛道,毕竟在底层作为验证的 ETH资产很安全,整个存取款过程也足够去中心化。

综上所述,Restaking赛道不会引发Web3世界的“次贷危机”,存入底层协议或相关衍生品协议时,只要协议足够安全且完全去中心化,可以获得稳定生息收益。我们需要警惕的是那些仅仅只是蹭 Restaking 热度的中心化平台和那些没有任何技术手段对再质押后的链上取款凭证提供有效保护的山寨平台。

本内容旨在传递行业动态,不构成投资建议或承诺。