Bankless:本轮加密周期的四个困境

David Hoffman热度: 19594

加密行业面临着私人市场和公开市场之间的裂痕,主要问题包括风险投资过剩、缺乏新进入者和专横的监管机构。代币发行机制存在优缺点,但大量资金充足的风投公司仍愿意领投,导致加密初创公司长期保持私有化。缺乏新进入者和监管导致加密行业氛围恶化,未来可能面临数千亿美元的抛售压力。SEC限制初创公司筹集资金和分发代币的能力,导致私人市场吸引更多资本。加密货币走向合规,但监管机构的介入导致市场不公平。目前的代币发行没有为社区提供早期敞口的支持,小投资者无法参与。需要更深思熟虑的策略来让早期社区利益相关者变得富有,但缺乏监管使这成为一个白日梦。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Why This Cycle Is Cooked

原文作者:David Hoffman

原文来源:bankless

编译:Kate, 火星财经

“积分”是不可持续的。

EIGEN空投引发了关于私人市场和公开市场之间裂痕的讨论。基于积分、大型私人融资、高FDV空投的模式正在给加密行业带来结构性问题。

变成数十亿美元,低流通量代币的积分计划并不是一个稳定的平衡,但我们仍然发现自己被一系列因素所包围:风险投资过剩,缺乏新进入者,以及专横的监管机构。

围绕代币发行的叙事总是在不断变化,以下是我们看到的主要时代:

•2013年:PoW分叉和公平发行

•2017年:ICO

•2020年:流动性挖矿时代(DeFi Summer)

•2021年:NFT Mint

•2024:积分和空投

每种新的代币分发机制都有其优点,也都有其缺点。可悲的是,这个特殊的元开始于一个结构性零售劣势的地方,这是盘旋在行业上空的无情监管聚光灯的自然结果。

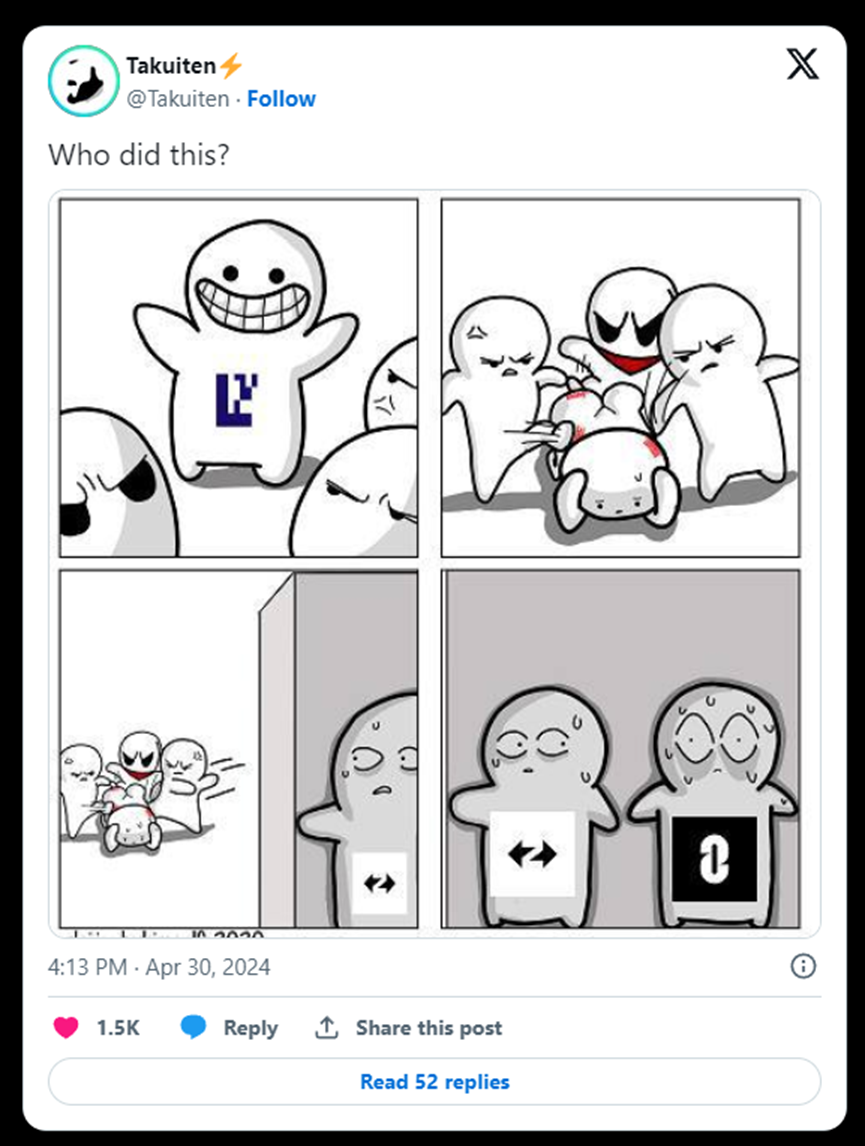

https://x.com/Takuiten/status/1785220889161998635

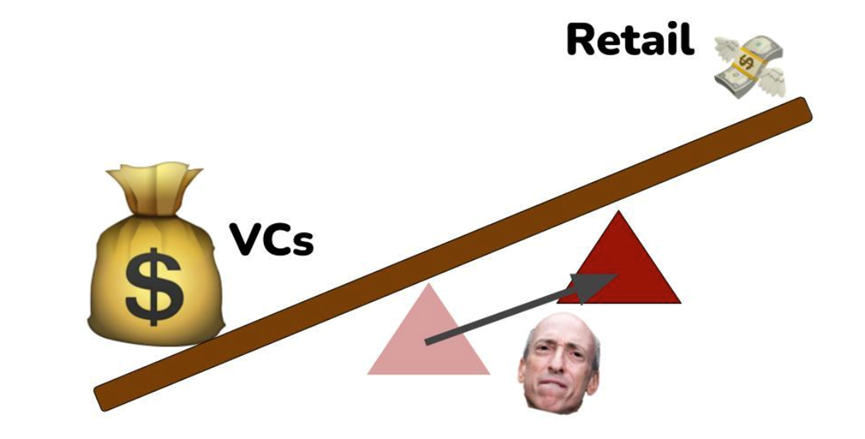

大量的风险投资与散户

目前,加密行业的风险资本供过于求。尽管对于风险投资融资来说,2023年是糟糕的一年,但2021年的融资仍有大量资金,总的来说,加密货币领域的风险投融资是一项持续的活动。

目前,大量资金充足的风投公司仍愿意以数十亿美元的估值继续领投,这意味着加密初创公司有空间越来越长时间地保持私有化。这当然是合理的,因为如果代币目前的发行价格是上次融资的几倍,那么即使是后期的风投仍然可以找到一笔不错的交易。

问题是,当一家初创公司以10亿到100亿美元的价格发行公共代币时,大部分的好处已经被早期的各方发现了——也就是说,没有人会通过购买100亿美元的代币而致富。

由于在结构上对公共市场资本不利,加密行业的氛围正在恶化。

人们希望与他们的网络朋友一起致富,并围绕这一活动形成强大的在线社区和友谊。这是加密货币的承诺,而这一承诺目前还没有实现。

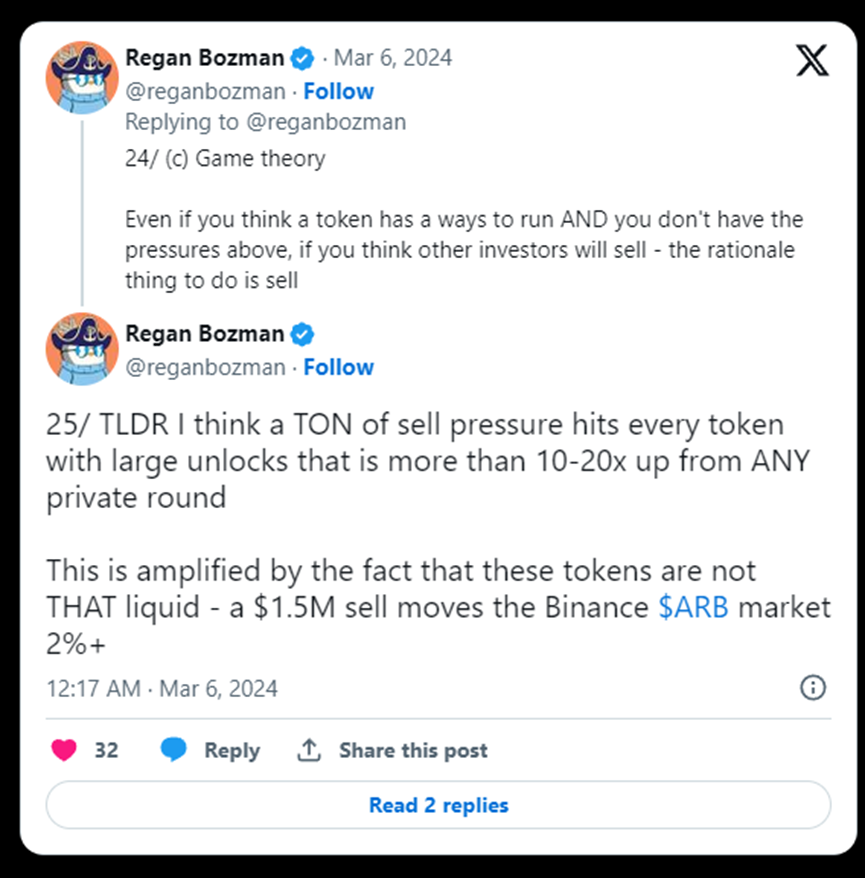

https://x.com/reganbozman/status/1781333623444300150

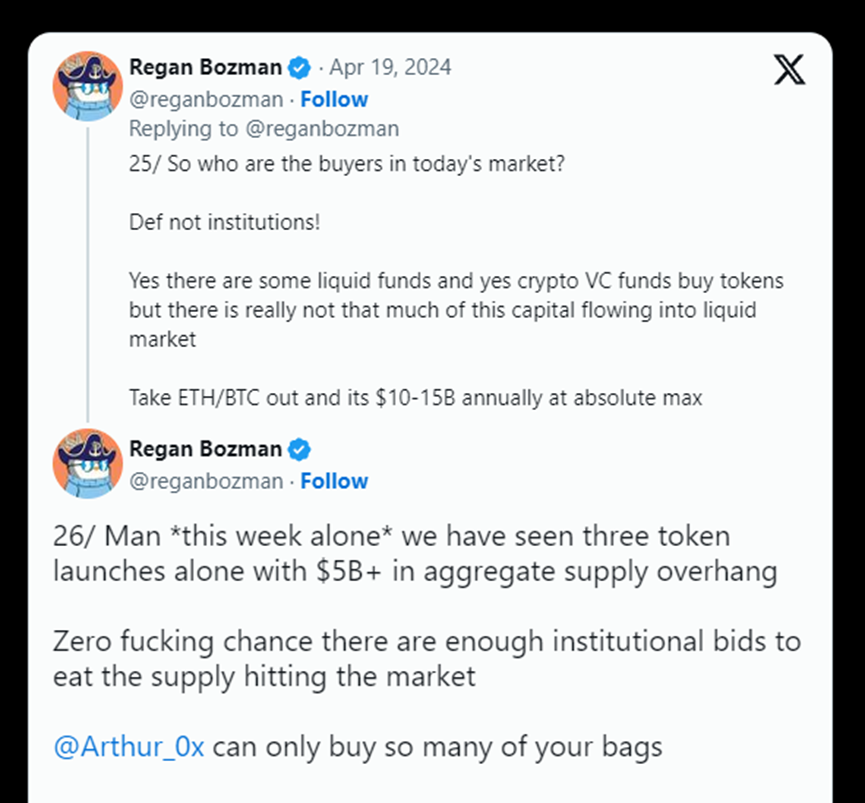

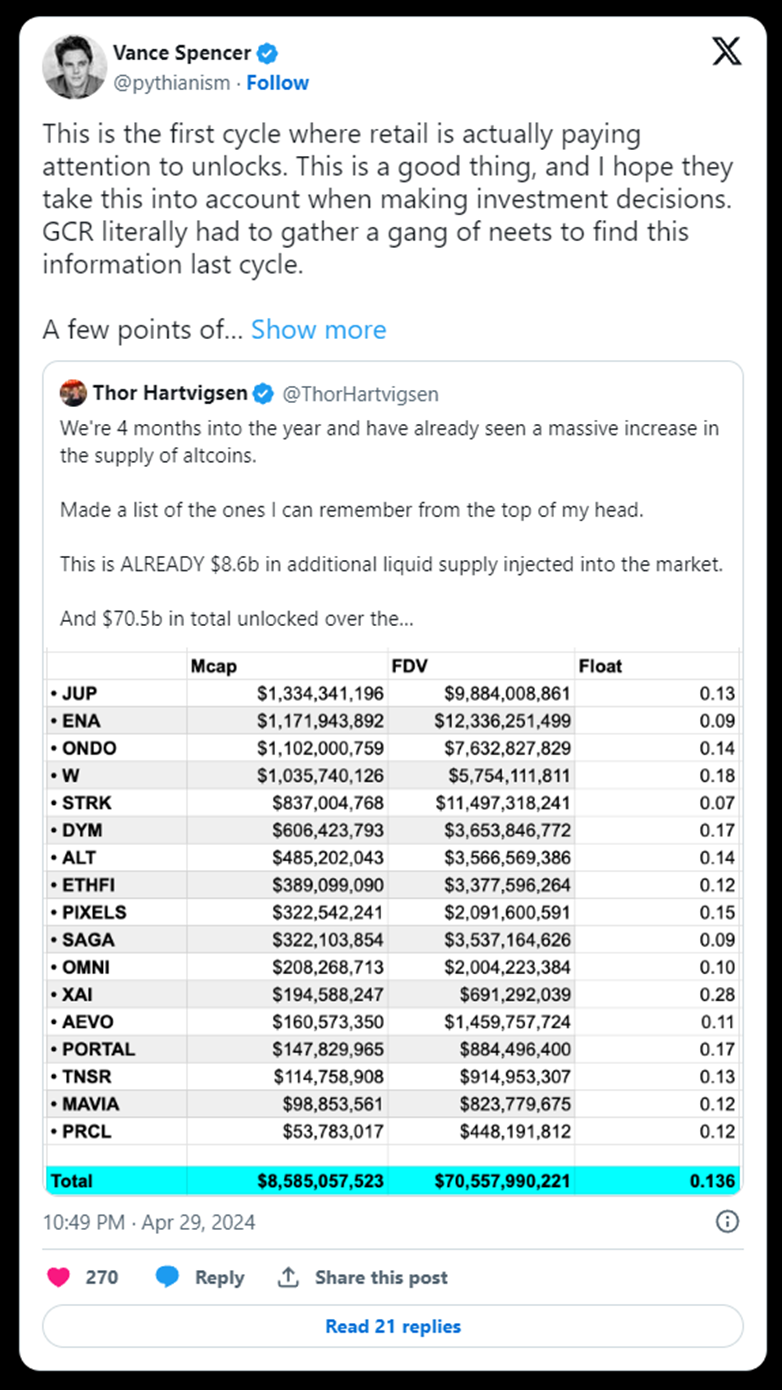

数十亿的解锁,没有新进入者

下面这些数据应该会让你三思而后行:

•Vance的餐巾纸数学表明,在2024+2025年,来自风投的抛售压力将达到2000亿至3000亿美元

https://x.com/pythianism/status/1784958268420522195

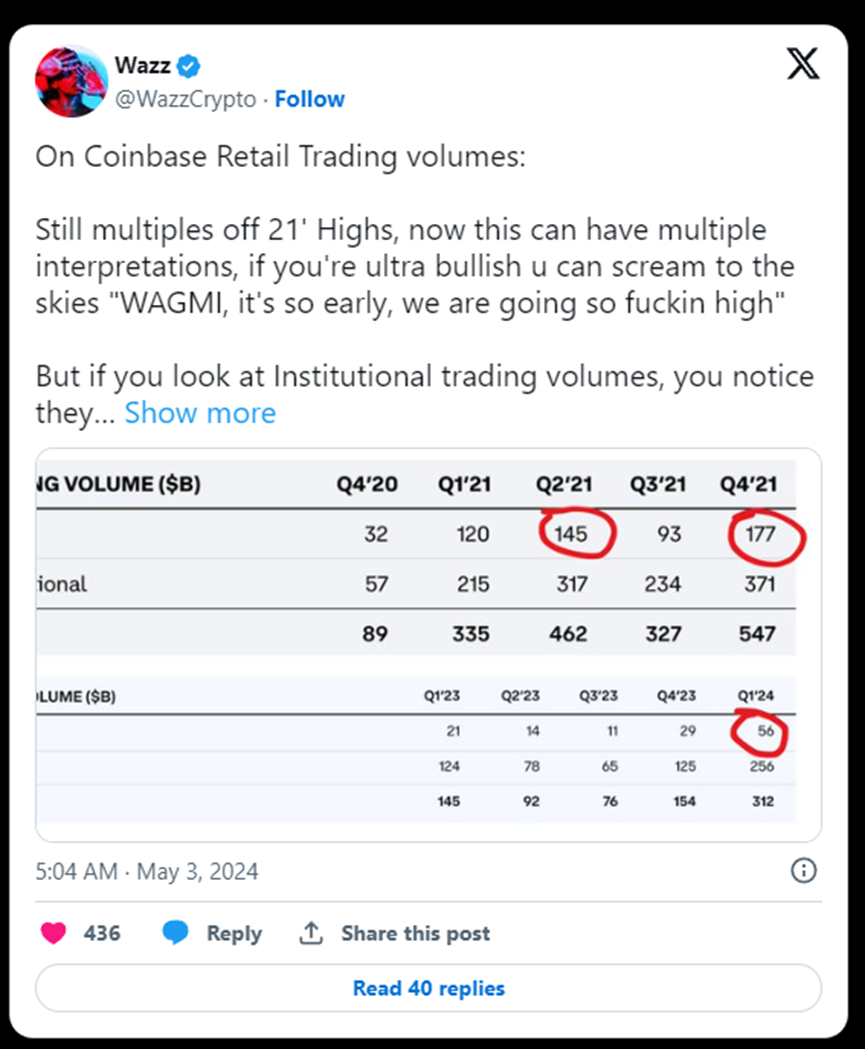

•Coinbase的第二季度报告进一步证明,新的市场进入者并不存在,至少在规模上不存在

https://x.com/WazzCrypto/status/1786139849197551637

•由于这个周期没有大量的新进入者,风投资本大大超过了对这些资本成果的需求。

https://x.com/reganbozman/status/1765048896638824681

由于散户主要拥有加密资产的长尾,因此通过比特币ETF进入的机构流动性不会竞标这些市场。加密货币原住民在拉里·芬克(Larry Fink)上倾销了他们购买的14000美元BTC的资本回收可以在一段时间内支撑这些资产,但这都是来自具有PVP能力的玩家的内部资本,他们知道解锁是如何运作的,以及如何避免它们。

美国SEC的影响

通过限制初创公司更自由地筹集资金和分发代币的能力,SEC鼓励资本流入监管约束较少的私人市场。

SEC对代币本质的腐败和霸道性正在削弱公开市场上的资本价值,因为初创公司无法在不引发法律团队大规模变更的情况下将其代币交易到公开市场资本。

加密货币走向合规

随着加密技术的发展,它已经慢慢变得更加合规。

当我进入加密货币领域时,在2017年的ICO热潮中,ICO被吹捧为一种使投资民主化和获得资本的方式。ICO当然演变成了一种被利用的骗局,但尽管如此,它还是一个故事,迫使我和许多其他人认识到加密技术可以给世界带来的潜力。但当监管机构明显将这些交易视为未注册证券销售时,ICO就结束了。

随后,该行业转向流动性挖矿,也经历了类似的过程。

每个周期,加密设法混淆其向公众分发代币的方法,并且每个周期,隐藏这个过程变得更加困难。这个过程对项目的去中心化和我们行业的性质至关重要。

这个周期是我们所见过的最无情的监管焦点,因此,风投资助的初创公司的律师面临着该行业有史以来最大的合规挑战:向公众分发代币,而不会被监管机构起诉。

打破平衡

监管合规使公私市场的支点向私营方倾斜,因为初创公司可以选择接受风险投资,而不是可能违反证券法。

平衡私人资本与公共资本的支点的位置取决于监管机构对加密市场的扼制力度。

•如果没有投资者认证法,那么这个支点会更加平衡。

•如果有一条明确的监管途径来合规发行代币,那么公开市场和私人市场之间的差异就会变小。

•如果美国证券交易委员会没有参与对加密货币的战争,那么我们将拥有更加公平和有序的市场。

由于美国证券交易委员会不会提供明确的道路规则,我们最终会得到一个复杂而令人费解的“积分”,这让任何人都不满意。

积分是不公平的、无序的市场

“积分”让零售用户无法清楚地知道他们实际收到了什么,因为如果有一个明确的积分实际是什么(对代币的申领),团队就会暴露自己可能违反证券法(从傲慢和腐败的SEC监管机构的角度来看)。

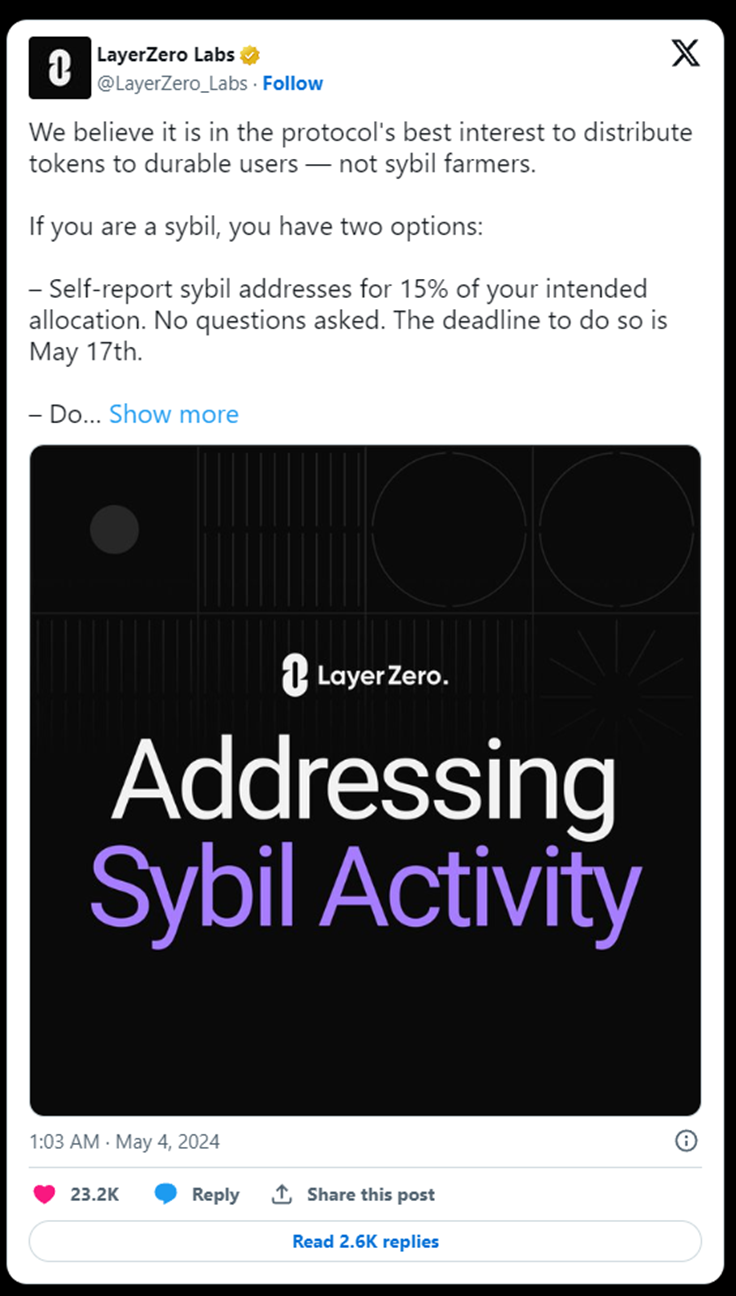

积分不提供投资者保护,因为为了提供投资者保护,这个过程首先需要获得监管合法性。由于这个极其糟糕的结论,我们发现了女巫与社区的争论,LayerZero陷入了进退两难的境地。

https://x.com/LayerZero_Labs/status/1786441554816532646

LayerZero最近宣布了一项计划,让空投的女巫自我报告他们对即将到来的LayerZero空投的女巫攻击,这引发了Kain Warwick写了这篇文章,为女巫辩护,因为这群人大力支持LayerZero的指标,并提高了LayerZero在市场上的感知地位。

实际上,社区成员和女巫之间没有界限。由于普通的加密货币参与者无法参与私人市场,他们获得曝光的唯一方法就是在他们想要代币的平台上进行承诺和有意义的活动。

在没有简单地让小投资者在早期的加密项目中写小支票的情况下,目前的代币发行迫使用户对他们看好的项目进行抛售。因此,在这个周期中,没有一个“社区”像 2020 年的 LINK 或 2023 年的 SOL 那样联合起来致富。目前的代币发行并没有为社区提供以低估值获得早期敞口的支持。

作为回应,Twitter上的暴民对空投创业公司的攻击越来越普遍——这是社区无法表达他们作为项目有效利益相关者的愿望的一个合乎逻辑的结果。“没有代表权就不征税!”

这还不包括另一条潜伏在草丛中的蛇:唯利是图的资本剥削性地挖掘代币以供抛售。小投资者没有能力投资初创公司的早期阶段,这些高度结盟的投资者不得不与有毒的雇佣兵矿工竞争空投,这两者之间没有任何明显的区别。

做不到的平衡

“积分”已经变得过于明确而难以持续。SEC和骗子都来支持它,两者都试图利用它来为自己谋利。

我们将不得不转向一个不同的策略,希望一个更深思熟虑的策略,让许多早期的社区利益相关者变得富有,同时也不会引发SEC的愤怒。可悲的是,如果没有对代币发行的监管,这是一个白日梦。

本内容旨在传递行业动态,不构成投资建议或承诺。