RWA的未来:持牌合规向右,散户代币向左,股币产品联动

叶开热度: 19977

近期币圈和国际形势热闹,比特币涨势、ETF、国际冲突备受关注。2024年进入离火九运,国际局势混乱,中美脱钩已成事实,数字货币将成为关键环节。RWA赛道是关键,需要真正的RWA出现。香港监管严格,RWA产品需要与金融机构合作承销和分销。最优质的RWA资产包括大宗商品数字权证、AI算力、绿色能源、音乐和体育的Fans生态、新内容平台模式等。RWA具有更持续和长周期的热点赛道,可能成为下一个热门投资领域。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:RWA 未来:持牌合规向右,散户代币向左,股币产品联动

原文作者:叶开

原文来源:BlockBeats

近期比较热闹,无论是币圈的热点,比如 BTC 涨势和调整,符文和石头以及 memecoin 的冲锋,还有比特币 ETF 带来的话题和流量等等;还有国际形势的热点,比如老旧一点儿的俄乌和以巴冲突,以及这两天的沙特和斯洛伐克的暗杀、伊朗总统直升机失事等等。进入离火九运的 2024 年,一片大乱。

中美脱钩已成事实,国际冲突彰显的事多极化的趋势,这也必然带来国际货币体系的脱钩和重构,既然国际化回退到区域化的多极化战略,那数字货币将成为关键的环节,而这个又必然要与实物世界进行关联和锚定。

同时,越来越多的以美国华尔街为主的传统机构开始讲未来的代币化趋势,未来实物世界的趋势将会是代币化。但是,这个未来需要一个周期,而代币化的普及、宣导教育以及普惠人群转化和迁移,则需要真正的 RWA 出现。RWA 赛道,不仅仅是中心化的传统金融代币化,还有去中心化的原生代币化,或许还有更新颖和激进的玩法。

其实,从比特币 ETF 的发展势头已经佐证了 RWA 赛道的方向,因为只有与实物世界的金融机构和产业资本打通,才可能带来规模的突变和新的增量用户。同时,在符文和 memecoin 之后,越来越多的声音和观点开始指向下一个更有持续性的热点将会是 RWA 赛道。

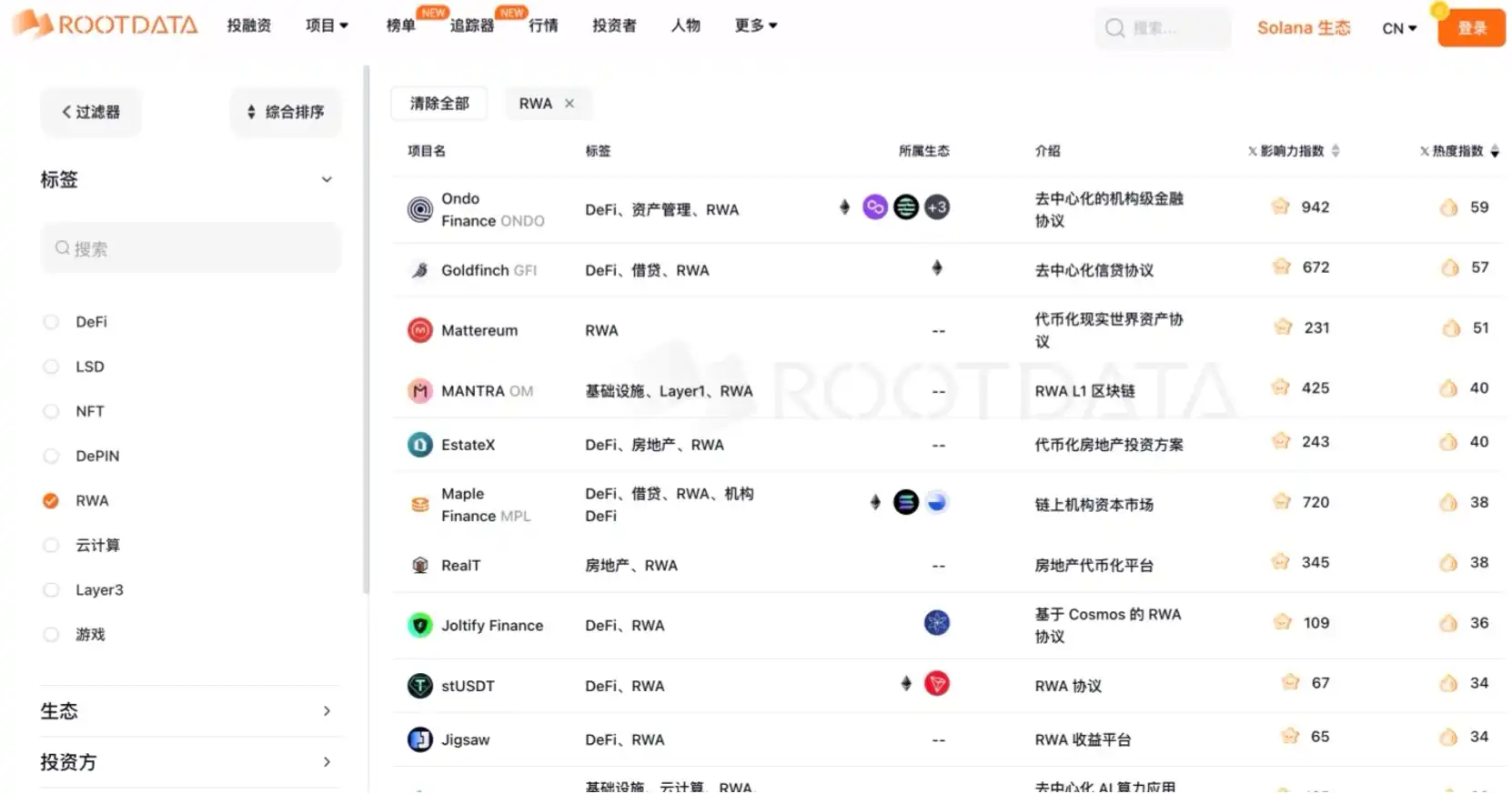

从 ROOTDATA 的 RWA 赛道项目列表来看,目前的 RWA 赛道项目,大多还是比较侧重于传统金融产品作为生息抵押资产的 Defi 产品模式,还没有严格意义上真正的 RWA 代币化产品。

图 1 ROOTDATA 的 RWA 赛道项目

香港 RWA 的未来趋势

自 2023 年的香港 Web3 大会以及系列的虚拟资产新规颁布之后,尤其是 7 号牌的虚拟资产交易所的展业以及证券型代币规例的颁布,很多人认为香港将成为 RWA 的核心阵地。

作为内地基金的转型,有大量优质企业资产资源以及券商基金险资等资源,自然对这个方向也非常看好,所以第一时间就在关注和密切沟通,自去年就跟香港的持牌券商、资管以及交易所甚至 offshore 交易所进行了密切沟通和项目探讨,最后发现事实并非如此,只能说「理想是丰满的、现实是骨感的」。

我们总结了一个香港 RWA 的未来策略:「持牌合规向右,散户代币向左,股币产品联动。」

持牌合规的 RWA,依托持牌交易所,金融产品代币化,主打债或权益型设计,会比较保守,而且偏传统金融机构和监管模式,会主要以机构市场(2B)为主,发行规模适度,但流动性偏弱,代表企业融资的属性;

走非持牌合规路线的 RWA,依托 offshore 的 RWA 交易所或者另类投资的 OTC、Swap 交易所,实物资产代币化,不会主打权益型设计,融合原生代币模式,避开传统证券监管,会主打零售市场(2C 的散户),发行规模灵活,借鉴代币经济模型,追求流动性,代表散户投资(炒币)的属性。

香港 RWA 的成功与否,核心关键是:如何实现 2B 市场向 2C 市场?

这个不是能不能转的问题,而是传统金融机构和觉得利益集团是否愿意分权分利或者被革命?

香港的 Web3 生态目前虽然喊得很响但实际上还是监管机构和各传统金融利益机构在争权夺利,就比如当下的香港比特币现货 ETF,挺好的一个风向标 RWA 产品,搞成这个鬼样子,不给到持牌虚拟资产交易所却还是在传统的港交所,一群老金融在分蛋糕,交易量没交易量,生态带动也没有带动起来。

如果不革命不创新,那香港走持牌合规的 RWA 产品,早晚也会搞成这样,持牌虚拟资产交易所只是 RWA 产品交易和申赎的 OTC,核心还是在券商、资管和各个机构市场的利益机构中。

【原则 1】RWA 产品设计可以有更多的创新,虽然现在是以传统金融方式打包成为证券产品再代币化,但是可以在体外的 OTC 或者 ATS 再进行创新的设计,就类似 GameFi,游戏在 Game 玩但是激励在 Fi 激励,证券产品代币化可能会比较缺乏流动性,那么就在体外来做流动性的激励。

持牌合规向右的保守路线

你可能想象不到香港监管下的 RWA(或 STO)持牌合规的保守程度,基本上大家都是以为交易所牌照也发了,规例也颁布了,就可以开始快步大干了吧?

其实不然,香港目前持牌合规的前提下的证券类代币发行,资产包需要先发个 fund,这需要 9 号资管牌;然后 RWA 产品的发行承销要 1 号经纪牌(一般都是券商),券商要找香港金融机构分一下额度;RWA 产品一般都是权益类的,又必须在 7 号牌交易所交易,非持牌交易所在香港逐步是不能展业的,尤其是不能 list 证券类代币的。

很多人对香港 RWA/STO 发行的流程感兴趣,这里就详细展开一下供大家参考。

1)作为项目方,如果你是资产方或者为资产方服务的第三方实体,第一步是找个资深的有 1 号经纪牌照的券商机构(关键是有融资渠道和 PI 资源),针对资产所属企业和底层资产包进行讨论,是按简单型还是复杂型设计,按香港证监会的监管指引,简单型即债类型的,复杂型设计则类似 ABS 或者 REITs 等复杂模式,后者监管方面还未出具具体指导意见;

2)第三方机构的必须,需要找有 Crypto 业务或许可的律所,针对产品结构或 SPV、Fund 结构等出具法律意见,需要有会计事务所对资产包的资产评估书,如果是企业信用债模式的,还需要有国际认可的评级机构的信用评级报告;

3)按监管要求,RWA 的基础产品需要发一个 Fund,也就是你的资产包或者信用债要用 9 号资管牌照发行一个基金产品进行备案(或审核),可以是封闭型基金(备案),也可以是开放型基金(区别是开放型是可以公开募集但监管要求也多),如果有系列发行计划,可以在发行的时候先打好基金的伞形结构;牌照可以是自持的,理论上因为是 RWA 实物资产(非 100% 数字资产)的基金,所以可以是非 uplift 的 9 号牌,如果没有,则需要找 9 号牌资管机构来做投资管理人,当然 uplift 的 9 号牌最好,这样意味着有 Crypto 经验或许利于监管认可;

4)RWA 代币化的过程,其实就是基金产品的代币化,也就是证券类代币的核心其实是金融产品代币化,需要选一个公链平台(目前一般都是选以太坊链)和指定数字钱包,按基金产品的发行规模、最小份额、最小交易额度等等将基金产品上链和代币化,并准备好指引手册和客服网站等,这个技术工作可能最没难度;

5)最有难度的是机构市场分销,这个就比较考验你的券商机构的经纪业务能力,有没有成熟的分销渠道或者系列投资产品的 PI 客户群,有没有经常路演和合作的香港金融机构来进行承销或分销,有没有一些特定的基金机构等进行 OTC 市场和大宗交易?记住,我之前那篇文章说过的,RWA 产品本质是企业融资,企业融资的本质是机构市场,需要提前谈好的承销、分销等,不是发行了 RWA 产品马上就来钱了,你要认真思考:钱在哪里呢?

4 和 5 可以不分先后,一边 under the table 谈分销/「赃」,一边技术上基金代币化,都 OK。

6)基金代币化和承销谈妥后,就可以上持牌交易所了。其实持牌交易所只负责审核上币 List,当然往往交易所也有 1 号牌、9 号牌以及信托托管牌等自有机构或合作机构可以提供相关服务,上币后分销承销机构的系列交易和 RWA 代币数字资产托管,后续的申赎兑付等,交易所的 RWA 产品投资交易(目前仅限于 PI 客户投资)以及可能的 OTC 交易、大宗交易等;

7)按监管指引,目前暂时先 PI 投资交易,当达到零售市场要求时可以开放给零售市场(散户投资),但达到什么样的要求暂时没有明确,如果对比股票市场或者从保护散户投资者的角度,可能类似于 RWA 产品的持有地址数量、流动性、市场价格和净值波动等比较稳定和成熟后,SFC 再批准可以上零售市场进行散户交易;

8)最后一步,是交易所开放该 RWA 产品的零售二级市场,面向散户开始投资交易。合规的 RWA 产品到了这里才是真正的成功,但要走到这一步何其遥远呢?

散户代币向左的原生模式

与持牌合规的虚拟资产交易所和证券产品代币化的模式不同的是,还有一种相对比较激进或者创新的是代币原生模式,即基于普通法的另类投资规管,避开证券类监管的权益型设计,直接走实物资产代币化,或者实物资产数字权证代币化,因为非证券类代币,又是实物资产代币,不是没有实物资产支撑的空气币或 memecoin,走 offshore 的 RWA 交易所或者另类投资的 OTC、Swap 交易所,发行模式借鉴代币经济模型,发行规模也可大可小,由于基于原生代币模式和相关社区社群流量,直接面向散户投资市场,天然具备一定的流动性,再结合实物资产支撑的现金流或者市场活动利好联动市值管理。

非持牌交易所的模式涉及到 RWA 资产发行、交易、杠杆和衍生品、流动性等比较复杂的内容,我们另外单开一篇再谈。很多朋友来问如何设计 RWA 产品,这里简单展开聊聊非证券类的 RWA 代币产品设计。

【原则 2】RWA 产品设计不去对应实物资产,而是聚焦实物世界的平台,代币化的是 RW 平台的治理代币或积分代币。

1)非证券类 RWA 产品设计的核心是不要去对应实物资产或者映射实物资产的权益。支持资产可以是实物资产或权益,但代币化的不是权益类,而是平台类或类权益的效用类。这个比较拗口,尤其是没有传统资产证券化尤其是发债或者 ABS 经验的朋友很难理解,以后有机会通过 Space 或者直播具体的个案咨询和拆解来细化吧。

2)散户代币向左的原生模式,核心是非证券类 RWA 代币和另类投资交易所的组合,再结合 Crypto Fund(早期的 Capital 和后期的 Maker)。比如对于持牌交易所 HashKey,其合规的 STO/RWA 产品迟迟未展开规模,但其散户代币模式的 RWA 市场,可以走:offshore 国际站的 list +Tokenization 部门+Capital+ Fund(Maker)的 RWA 代币化组合。

3)散户和机构的参与,用 DAO、社区或者节点的模式,鼓励更多的散户和相关实物资产世界的产业链生态机构参与进来,可以理解为一种数字化和上链的过程,也可以理解为一种与实物世界进行对冲的行为。2C 的模式不是上币后才开始的,而是从最初的社区建设、产品讨论以及节点共识等等,就早早的参与进来,成为共识的一份子。

4)股币联动的模式,前面一篇文章已经介绍过,即股(传统金融股票)和币(虚拟资产)联动的 RWA 模式,传统金融的股票与虚拟资产的联动,上市公司的股票通过与虚拟资产如比特币实物资产或比特币现货 ETF 的投资配置、Web3 布局的联动,在以比特币为主的虚拟资产价格或价值持续上升的同时,带动实物世界的上市公司股票价值也翻倍增长。如果 Web3 布局和 Crypto 投资,又与上市公司的主营业务相关联的,更可以相向而行同步提拉。

5)原生代币模式的组合:RWA NFT + FT + memecoin,用 NFT 来承载散户的身份(或会员资格)和数字权益凭证,并可以成为系列流动性代币空投的锚;将权益或分红的 ST 改为流动性或某种治理等效用的 FT,并成为 RWA 应用场景的功能代币,以及激励或挖矿模式的功能代币;结合实物世界的 RWA 叙事,将品牌或 IP 特许经营结合代币媒体流量升级为一个 RWA 组合叙事的 memecoin,作为前者的 NFT 和 FT 的品牌引领旗帜,三者进行联动。

6)RWA 现金流的代币化,将实物世界的现金流,不走收益分红模式,而是通过结构化将现金流通过一个 SPV 或智能合约持续的进入到流动池的结构化流动性赋能上,成为一个特殊的 Maker Fund 或者 Liquidity swap pool,可见预期的持续流动性管理。

7)股币产品联动,4 的股币联动模式的升级版,即增加了一个上市公司基于主营业务或基础资产包,发行合规的 RWA 资产代币,用上市公司的 CB 购买 RWA 代币,而 RWA 代币同时可以空投(赠送)股票(实物金融资产)。这个就将上市公司的股票、虚拟资产投资以及 RWA 代币发行相结合,用可转债来实现 RWA 产品的部分承销,上市公司的经营性现金流按公司治理要求约定一定部分来做 RWA 代币的流动性池子,为 RWA 代币的持有者空投/配售上市公司股票或期权,这样可以相互拉动价值并相互增量用户。这个模式,如果感兴趣的人多的话,可以找机会 Space 或直播展开聊一聊。

【原则 3】 RWA 代币化的有限空间和无限空间

RWA 代币的原则:「最好是无用,但听起来好像是有用,不过一般不用。」

8)相关 RWA 资产的思考

从有用无用和有限无限的角度,哪些是比较优质的、适合的 RWA 资产呢?

首先,当前不动产可以明确不是一个好的 RWA 资产类别了。就目前而言,结合资产的无限想象空间以及自带流量、可以产生经营性现金流的特点,我们比较关注以下资产类别:

-金融属性的大宗商品数字权证,比如榴莲、沉香等;

-AI 算力,尤其是与 #DePIN 相结合的分布式算力、边缘计算等;

-绿色能源,与 #DePIN 相结合的可再生能源的光储充生态以及碳信用等;

-音乐和体育的 Fans 生态,从流媒体付费和偶像经济角度;

-新内容平台模式,主要是文化影视的 IP Franchise 和内容分发、Watch2Earn 等。

综上所述,RWA 的未来是很美好的,也可能并不仅限于以上讨论的几种模式,限于文章篇幅不能详细展开,以后有机会通过 Space 或者直播详细讨论。但无论是持牌合规交易所的 RWA 产品,还是另类投资交易所的 RWA 代币,抑或是与上市公司进行联动的组合拳,其实最本质的还是追随最有能量的资产、资金和人。对比一下比特币现货 ETF 的数据和发展想想,或许你就理解了为什么 RWA 会是下一个更具有持续性和长周期的热点赛道?!

本内容旨在传递行业动态,不构成投资建议或承诺。

本文来源:叶开

24H热门新闻

暂无内容