1k(x):预测市场——目前瓶颈及解决之道

Mikey 0x热度: 22078

预测市场瓶颈是供需双方缺乏兴趣,订单簿模型是更优的设计选择。解决方法包括增加流动性提供者、改进订单簿设计和使用集中AMM模型。Vault PNL持续增长,Hyperliquid和GMX通过不同策略防止有毒流动。Polymarket通过对称的流动性供应赚取利润。DeFi中的订单流拍卖机制可以解决信息不对称问题。Parlays和Perpetuals是增加用户收益的三种方法。FTX $TRUMP市场和LEVR Bet致力于永久体育博彩市场。预测市场是迷人的用户产品和设计空间,1kx提供参考,不构成投资建议。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Prediction Markets: Bottlenecks and the Next MajorUnlocks

原文作者:Mikey 0x

原文来源:1kx

编译:Lynn,MarsBit

内容摘要

预测市场的运作方式

阻碍预测市场更广泛采用的瓶颈

- 供给侧

- 需求侧

解决这些问题的方案

- 供给侧

- 需求侧

增加采用的其他方法

预测市场:瓶颈和下一个重大突破

Augur是第一个链上预测市场,是以太坊上最早推出的应用程序之一。他们的愿望是允许任何人在任何事情上下注任何大小。由于问题缠身,Augur的愿景在多年前未能实现。缺乏用户,糟糕的结算UX和高昂的天然气费用导致产品关闭。从那时起,我们已经走了很长的路:块空间更便宜,订单簿设计更有效。最近的创新巩固了加密货币的无许可和开源性质,允许不受约束的全球流动性层,任何人都可以通过流动性供应,市场创造或投注成为市场参与者。

Polymarket一直是新兴的市场领导者,迄今为止的交易量约为9亿美元,SX Bet迄今为止已积累了4.75亿美元。尽管如此,仍有很大的增长空间,特别是与传统预测市场的一个子类别体育博彩的大规模相比。仅美国的体育书籍在2023年就处理了超过1190亿美元。当考虑到所有其他国家的陆上和在线体育博彩量以及其他类型的预测市场(如政治和娱乐)时,数量数字更为突出。

本文旨在分析预测市场的工作方式,当前需要解决的瓶颈,以进一步大规模采用,以及我们认为可以解决的一些方法。

预测市场是如何运作的?

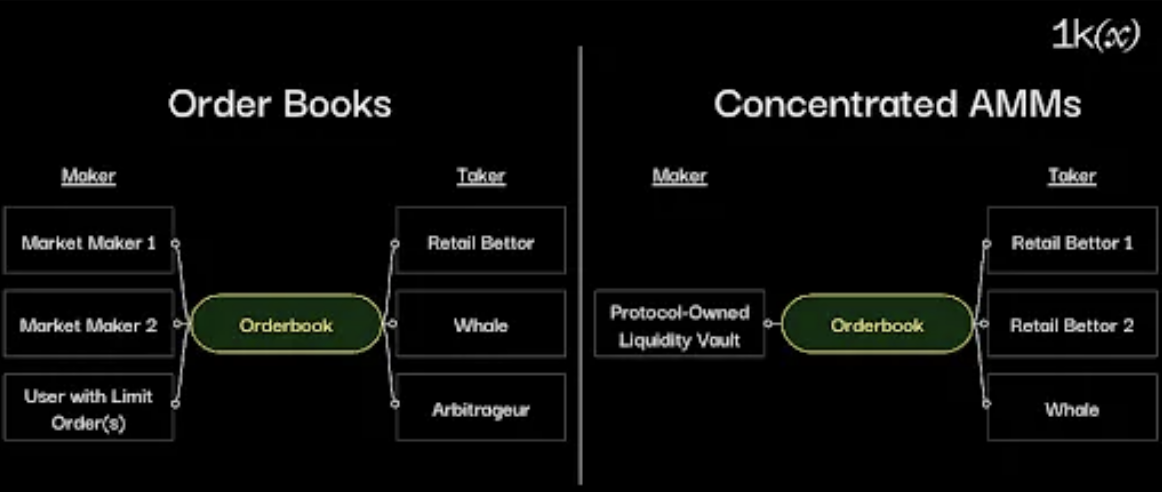

有几种方法来设计预测市场,大多数可以分为两类:订单簿模型和集中AMM(自动做市商)模型。我们的论点是,订单簿模型是更优的设计选择,因为它们允许更好的价格发现,实现最大的可组合性,并最终导致大规模的数量。

对于订单簿模型,每个市场只有两种可能的预定义结果:是和否。用户以股票的形式交易这些结果。在市场结算时,正确的股票价值1美元,而不正确的股票价值0美元。在市场结算之前,这些股票的价格可以在0美元到1美元之间的任何地方交易。

为了进行股票交易,流动性提供者(LP)必须存在;换句话说,他们必须提供出价和要价(报价)。这些LP也被称为做市商。做市商提供流动性以换取价差中的小额利润。

一个特定市场的例子:如果有一个偶数的机会发生的事情,如掷硬币落在头上,“是”和“否”的股票理论上应该交易在0.50美元。然而,就像在任何金融市场一样,往往会有价差,从而滑点。如果我想买“是”的股票,我的执行价格可能最终接近0.55美元。这是因为我的交易对手,一个流动性提供者,故意高估了真实的赔率,以赚取潜在的利润。交易对手也可能以0.55美元的价格出售“否”股。每方0.05美元的价差是流动性提供者因提供报价而获得的补偿。点差由隐含波动率(对价格变动的预期)驱动。预测市场基本上保证了已实现的波动率(实际价格变动),这仅仅是由于股票必须在某个预定义的日期最终达到预定值1美元或0美元的设计。

为了说明上面抛硬币提示的做市商场景:

- 制造商以0.55美元的价格出售1股“是”股(这相当于以0.45美元的价格购买“否”股)

- 制造商以0.55美元的价格出售1股“否”股(相当于以0.45美元的价格购买“是”股)

- 制造商现在有1个No Share和1个Yes Share,总共支付了0.90美元

- 无论硬币是否正面落地,制造商都将赎回1美元,赚取0.10美元的价差

结算预测市场的另一种主要方式是通过集中的AMM,Azuro和Overtime都使用这种方式。出于本文的考虑,我们不会过多地涉及这些模型,但DeFi中的类比是GMX v2。资本被汇集在一起,作为平台交易者的单一交易对手,这个资金池依赖于外部的神谕来为提供给用户的赔率定价。

预测市场目前的瓶颈是什么?

预测市场平台已经存在了很长一段时间,如果有真正的产品市场适合,逃逸速度就会发生。目前的瓶颈归结为一个简单的结论,即供应(流动性提供者)和需求(投注者)双方都缺乏兴趣。

在供应方面,问题包括:

波动性导致的流动性缺乏:Polymarket最受欢迎的市场往往是概念新颖的市场,相关历史数据稀缺,因此难以准确预测和定价。例如,预测一位首席执行官,如山姆·奥特曼,是否会在潜在的AGI处理不当的谣言之后回到他的位置是很困难的,因为没有过去的事件密切反映这种情况。做市商将在不确定的市场上提供更大的价差和更少的流动性,以补偿隐含波动率(即Sam Altman CEO市场的疯狂价格行动,其中共识在不到4天内翻转3次)。这使得它对那些想在大小上下注的鲸鱼不那么有吸引力。

缺乏流动性,因为很少有主题专家:尽管每天有数百名做市商在Polymarket上获得回报,但许多长尾市场缺乏流动性,因为没有足够的具备专业知识的参与者也想做市。示例市场包括“x名人会因为y而被捕或被起诉吗?”或者“名人x什么时候会发推特”随着更多预测市场类型的引入,数据变得更加丰富,制造商变得更加专业,这将随着时间的推移而改变。

信息不对称:由于制造商提供出价和要求,任何接受者都可以在任何时候进行交易,当后者获得有利信息时,他们具有进行积极EV投注的优势。在DeFi市场中,这些类型的接受者可以被称为有毒流。Uniswap上的仲裁员是有毒接受者的好例子,因为他们利用信息优势不断从流动性提供者那里榨取利润。

一个多元化市场,“特斯拉会在2021年3月1日之前宣布购买比特币吗?”看到一位用户以约33%的赔率购买了价值60,000美元的Yes股票。该市场是用户参与过的唯一市场,可以假设该用户拥有有利的信息。撇开合法性不谈,提供此报价的庄家不可能知道接受者/投注者在当时拥有此有利信息,即使庄家最初将赔率设定为95%,接受者也可能仍然会下注,因为真实赔率为99.9%。这导致制造商的保证损失情况。在预测市场中,很难预测有毒流动何时发生以及规模如何,因此更难提供狭窄的利差和深度流动性。制造商需要对任何时候发生的有毒流动风险进行定价。

在需求方面,主要问题是:

缺乏杠杆工具:如果没有杠杆工具,预测市场对零售用户的价值主张相对于其他加密货币投机工具而言相对较差。零售业希望创造“世代财富”,这更有可能在memecoins上实现,而不是押注于一个有上限的预测市场。自成立以来,早期押注博登和特朗普的上涨空间远远超过拜登或特朗普赢得总统职位的股票。

缺乏令人兴奋的短期市场:零售投注者对几个月后结算的投注没有兴趣,这一结论可以在体育博彩领域得到证明,现在有很多零售量发生在现场投注(超短期)和日常活动(短期)上。没有足够的短期市场吸引主流观众,至少现在还没有。

这些问题有什么解决办法?我们怎样才能提高音量?

在供应方面,前两个问题,即由于波动性而缺乏流动性和由于缺乏主题专家而缺乏流动性,将随着时间的推移而自然减轻。随着各种预测市场的数量增长,专业制造商以及具有更高风险承受能力和资本的制造商的数量也将增加。

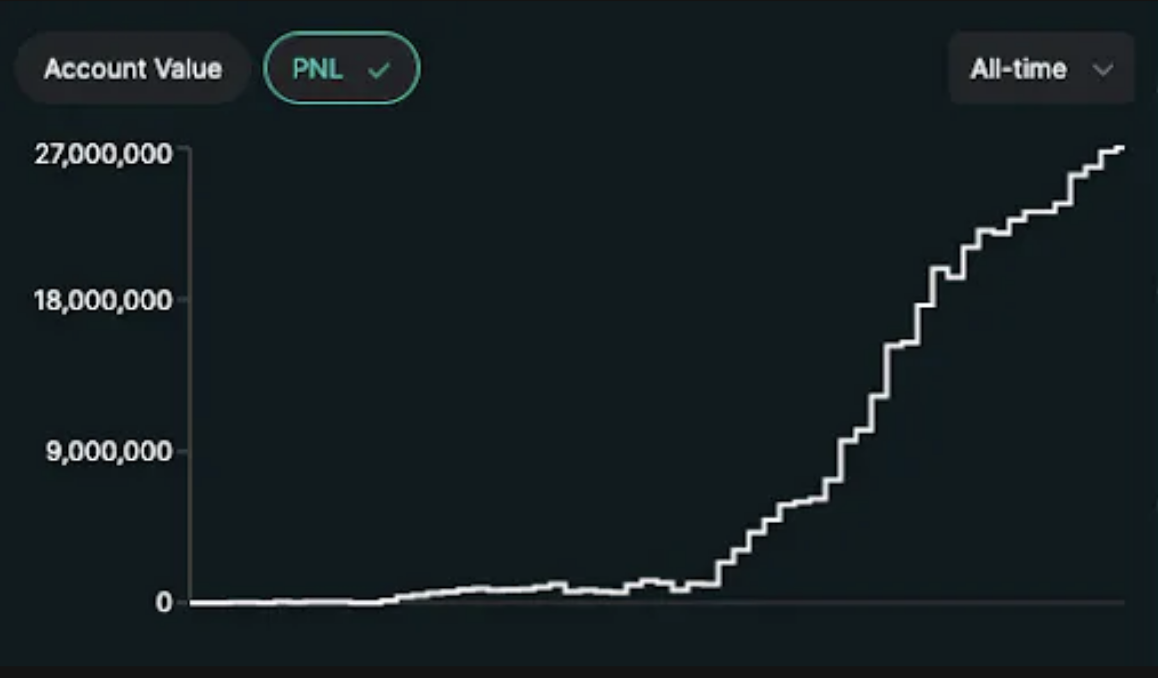

然而,与其等待这些问题随着时间的推移而减少,不如通过最初在DeFi衍生品领域发明的流动性协调机制来解决流动性不足的问题。这个想法是允许被动稳定币储户通过金库赚取收益,金库在不同的市场上部署做市策略。这个保险库将作为交易员的主要交易对手。GMX是第一个通过池式流动性供应策略来实现这一点的公司,该策略依赖于Oracle进行定价,而Hyperliquid是第二个部署本地保险库策略的著名协议,但其关键在于流动性是在CLOB上提供的。随着时间的推移,这两个金库都是盈利的,因为它们能够作为大多数无毒流量(随着时间的推移,零售用户往往会赔钱)的交易对手。

Hyperliquid’s vault PNL has consistently grown over time

原生保险库使协议可以轻松地引导流动性,而无需依赖其他协议。它们也使长尾市场更具吸引力; Hyperliquid如此成功的一个原因是,新上市的永久资产从第0天起就包含了大量的流动性。

为预测市场构建保险库产品的挑战是防止有毒流动。GMX通过向他们的交易收取高额费用来防止这种情况。Hyperliquid采用大点差的做市商策略,接受者订单有2个区块的延迟,以便让做市商有时间调整报价,并优先考虑在一个区块内取消做市商订单。这两个协议都创造了一个有毒流动不会进入的环境,因为它们可以在其他地方找到更好的价格执行。

在预测市场中,可以通过以更大的价差提供深度流动性,有选择地向不太容易受到信息优势影响的市场提供流动性,或者雇用能够获得信息优势的敏锐策略师来防止有毒流动。

在实践中,本地保险库可以部署25万美元的额外流动性,作为53美分的出价和56美分的要价。更大的价差有助于增加潜在的金库利润,因为用户在接受更差赔率的同时也会下注。这是反对把报价在54和55美分,其中对手交易员可能是一个仲裁或尖锐的寻找好的价格。这个市场也相对不容易受到信息不对称问题的影响(内幕信息和见解通常相对较快地向公众公布),因此对有毒流动的预期较低。金库还可以使用信息神谕来洞察未来的线路走势,例如从其他博彩交易所获取赔率数据,或从社交媒体上的顶级政治分析师那里收集信息。

结果是投注者的流动性更强,他们现在能够以更少的滑点下注更大的规模。

有几种方法可以解决或至少减少信息不对称问题。前几个是围绕订单设计:

逐步限制订单簿:对抗有毒流的一种方法是根据订单的组合速度和大小增加价格。如果买家确信某个事件会发生,那么合乎逻辑的策略是以低于1美元的价格购买尽可能多的股票。此外,在市场最终获得有利信息的情况下,快速购买是明智的。

Contro正在实现这个GLOB想法,并作为Initia上的一个交织汇总启动。

如果特斯拉$BTC市场发生在GLOB模型上,那么接受者将不得不为每个“是”份额支付远远超过33%的费用,因为考虑到订单的速度(一个剪辑)和大小(巨大),将会出现“滑点”。他仍然会赚钱,不管滑点,因为他知道他的“是”的股票最终将成为价值1美元,但它至少包含了制造商的损失。

有人可能会说,如果他们只是在很长一段时间内执行DCA策略,那么接受者仍然可以产生很小的滑点,并为每股“是”的股票支付接近33%的价格,但在这种情况下,它至少给了做市商一些时间从书中撤回报价。制造商可以出于以下几个原因退出:

- 它怀疑有有毒流动,因为有这么大的接受者订单进来,

- 它确信存在有毒流动,因为它检查了接受者的个人资料,发现它以前从未下过赌注。

- 它希望重新平衡其库存,不再希望过于片面,因为它正在出售多少“是”的股票,因此它正在积累“否”的股票-也许制造商最初有价值50,000美元的订单在要价方占33%,价值50,000美元的订单在出价方占27% -它最初的目标不是定向偏向,而是,中性,因此可以通过对称的流动性供应赚取利润。

赢家的耙子:在许多市场上,拥有有利信息的人的一部分利润被重新分配。第一个例子是在点对点的web2体育博彩中,特别是必发,其中用户的净奖金的固定百分比将重新分配给公司。必发的抽成实际上取决于市场本身;在多元市场上,对更新颖或长尾的市场收取更高的净奖金抽成可能是合理的。

这种再分配概念在DeFi中以订单流拍卖的形式存在。一个反向运行的机器人从信息不对称(套利)中获取价值,并被迫回馈给参与交易的人,这些人可能是流动性提供者,也可能是进行交易的用户。到目前为止,订单流拍卖已经出现了大量的PMF,而CowSwap* 正在通过MEVBlocker开拓这一类别。

静态或动态收取费用:目前Polymarket上没有收取费用。如果这一点得到实施,收益可用于高波动性或更容易受到有毒流动影响的市场的流动性准备金奖励。或者,在长尾市场上,接受者的费用可以定得更高。

在需求方面,解决缺乏上行空间的最佳方法是建立一种机制,允许它。在体育博彩中,连赢越来越受到散户投注者的欢迎,因为它们提供了“大赢”的机会。连赢是一种将多个单独的赌注组合成一个赌注的赌注。要想赢,所有的个人赌注都必须赢。

A user wins over $500,000 with an original wager of just $26

在加密原生预测市场中,有三种主要方法可以增加用户的收益:

- Parlays 帕莱

- Perpetuals 永久

- Tokenized leverage 代币化杠杆

Parlays:在Polymarket的账簿上实施这一点在技术上是不可行的,因为下注需要预付资金,而且每个市场的交易对手都不同。在实践中,一个新的协议可以在任何给定的时间点从Polymarket获得赔率,为任何连赢投注的赔率定价,并作为连赢的单一对手方。

例如,用户希望在以下内容上下注10美元:

如果单独下注,这些赌注的上升空间有限,但是当组合成一个连赢时,隐含的回报飙升到1:650,000,这意味着如果每一个赌注都是正确的,投注者可以赢得650万美元。不难想象parlays如何在加密用户中获得PMF:

- 参加的费用很便宜,你可以花很少的钱赢得很多

- 分享赌单会在加密Twitter上传播开来,特别是如果有人赢得了大笔奖金,这会与产品本身形成一个反馈循环。

支持连赢带来了挑战,即交易对手风险(当多个投注者同时赢得大额连赢时会发生什么)和赔率准确性(您不想提供低估真实赔率的投注)。赌场已经解决了在体育界提供连赢的挑战,它已成为迄今为止体育博彩中最有利可图的组成部分。利润率比提供单一市场投注高出5- 8倍,即使一些投注者运气好,赢得了大笔奖金。连赢的另一个好处是,与单场市场相比,有毒流动相对较少。这里的类比是:为什么一个职业扑克玩家谁的生活和死亡的期望值把钱买彩票?

SX Bet是一家web3体育博彩应用链,推出了世界上第一个点对点的parlay投注系统,并在过去的一个月里完成了100万美元的parlay交易量。当一个投注者“请求连赢”时,SX会为连赢创建一个私人虚拟订单簿。通过API收听的程序化做市商将有1秒钟的时间为赌注提供流动性。如果能看到非体育博彩的流动性和吸引力有所增加,那将是一件有趣的事情。

Perpetuals永久预测市场:这一概念在2020年曾被短暂探讨过,当时前领先的交易所FTX为美国大选结果提供了永续交易。你可以做多$TRUMP的价格,如果他赢得美国大选,每股可以赎回1美元。FTX不得不改变保证金要求,因为他实际获胜的几率发生了变化。为像预测市场这样波动的市场创建一个永久的机制,会给抵押品要求带来很多挑战,因为价格可能在前一秒价值0.90美元,下一秒价值0.1美元。因此,可能没有足够的抵押品来弥补那些渴望错误的人的损失。上面探讨的一些订单簿设计可以帮助弥补价格变化如此之快的事实。 FTX $TRUMP市场另一个有趣的部分是,我们可以合理地假设,阿拉米达是这些市场的主要做市商,如果没有本地部署的流动性,账簿将过于单薄,不可能出现大量交易。这突出了原生流动性保险库机制对于预测市场协议的价值。

LEVR Bet和SX Bet目前都致力于永久体育博彩市场。体育杠杆的一个好处是,“是或“否”股票的价格波动将不那么剧烈,至少在大多数时候是这样。例如,一名球员投篮可能会将球队赢得比赛的几率从50%提高到52%,因为平均一支球队每场比赛可能会投篮50次。从清算和抵押品要求的角度来看,任何一次出手2%的涨幅都是可控的。在游戏结束时提供永久是一个不同的故事,因为有人可能会击中“游戏赢家”,赔率可能会在半毫秒内从1%翻转到99%。一个潜在的解决方案是只允许杠杆投注达到一定程度,因为之后的任何事件都会改变赔率太多。永久体育博彩的可行性也取决于运动本身;一个单一的曲棍球目标改变预期的比赛结果远远超过一个单一的篮球投篮。

代币化杠杆:一个允许用户根据他们的预测市场头寸借入资金的借贷市场,特别是长期头寸,可能会增加亲交易者的交易量。这也可能导致更多的流动性,因为做市商可以在一个市场借入头寸,在另一个市场进行交易。代币化杠杆对散户来说可能不是一个有趣的产品,除非有一个抽象的循环产品,比如那些为Eigenlayer带来吸引力的产品。整个市场可能还太不成熟,像这样的抽象层还不存在,但这些类型的循环产品最终会出现。

除了纯粹的供需方面,还有其他一些提高采用率的方法:

从UX的角度来看:将结算货币从USDC转换为收益率稳定币将增加参与度,特别是在长尾市场。这在Twitter上已经讨论过几次了;持有年底到期的市场头寸有很大的机会成本(例如,通过押注Kanye West赢得总统职位获得0.24%的APR,而在AAVE上获得8%的APR)。

此外,从长远来看,旨在提高留存率的游戏化确实有助于吸引更多用户。简单的事情,如“每日投注连胜”或“每日比赛”在体育博彩业运作良好。

一些行业层面的顺风也将在不久的将来增加采用:不断增长的虚拟和链上环境的结合将释放一个全新的投机需求水平,因为短期事件的数量最终将是无限的(想想人工智能/计算机模拟体育),数据水平将是丰富的(这使得做市商更容易为结果赔率定价)。其他有趣的加密原生类别包括AI游戏,onchain游戏和一般onchain数据。

可访问的数据将导致非人类(更具体地说是自治代理人)的投注活动水平增加。Omen on Gnosis Chain* 是人工智能代理投注者想法的先锋。由于预测市场是一种结果被定义的游戏,因此自主代理在计算期望值方面可以变得越来越熟练,其精确度可能远高于人类。这反映了这样一种观点,即AA可能更难预测哪些memecoins将起飞,因为它们的成功有更多的“情感”元素,而目前人类比AA更善于感受情感。

总之,预测市场是一个迷人的用户产品和设计空间。随着时间的推移,允许任何人在任何事情上下注任何大小的愿景将成为现实。如果你正在这个领域建立一些东西,无论是一个全新的协议,流动性协调平台,还是一个新的杠杆机制,请联系我们!我是一个狂热的用户,我很乐意提供反馈。

感谢彼得潘,肖恩·科普兰,萨纳特·卡普尔,安德鲁·杨,taetaehoho,戴安娜·比格斯,阿比盖尔·卡尔森,丹尼尔·塞科普塔,瑞安·克拉克,乔什·索斯伯里,观察者,杰米·华莱士和拉雷斯·弗洛里亚的反馈和评论这篇文章!

Disclaimers:

* 表示1kx组合投资。

本文仅供参考,不应以任何方式被解释为或依赖于投资、财务、法律的、监管、税务、会计或类似建议。在任何情况下,网站上的任何材料都不应被用作或被解释为招揽购买或销售任何证券、期货或其他金融产品或工具的要约。帖子中表达的观点是其中引用的1kx个人的观点,而不是1kx的观点,可能会发生变化。这些帖子不针对任何投资者或潜在投资者,不构成任何证券的出售要约或购买要约的招揽,不得用于或依赖于评估任何投资的优点。此处包含的所有信息均应经过独立验证和确认。1kx不对因依赖此类信息而造成的任何损失或损害承担任何责任。 某些信息是从第三方来源获得的。虽然来自相信是可靠的来源,1kx没有独立核实此类信息,也不代表所提供的任何信息的持久准确性或完整性或其在特定情况下的适当性。1kx可能在本文讨论的某些项目或资产中持有头寸。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容